Panoramica del Mercato

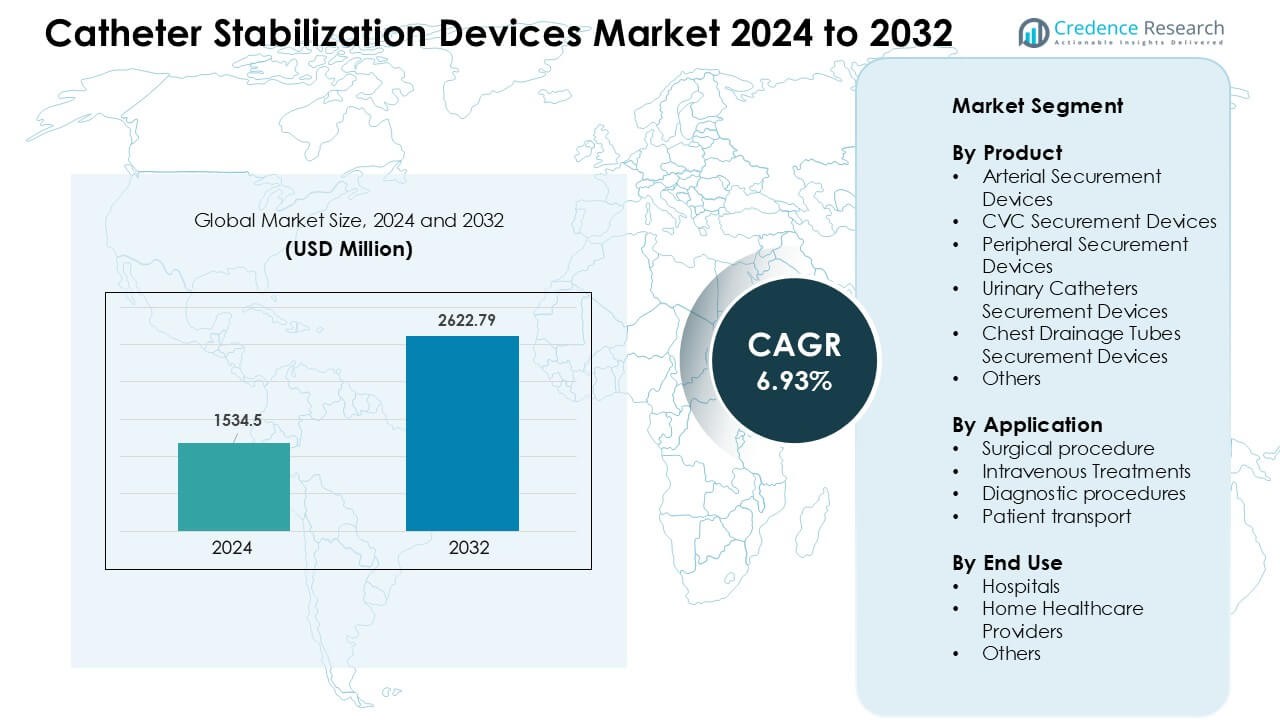

Il mercato dei dispositivi di stabilizzazione del catetere è stato valutato a 1534,5 milioni di USD nel 2024 ed è previsto raggiungere i 2622,79 milioni di USD entro il 2032, crescendo a un CAGR del 6,93% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Stabilizzazione del Catetere 2024 |

1534,5 Milioni di USD |

| Mercato dei Dispositivi di Stabilizzazione del Catetere, CAGR |

6,93 % |

| Dimensione del Mercato dei Dispositivi di Stabilizzazione del Catetere 2032 |

2622,79 Milioni di USD |

Il mercato dei dispositivi di stabilizzazione del catetere è guidato da attori chiave come Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co., Ltd., Merit Medical Systems, Dale Medical Products Inc., e 3M. Queste aziende competono attraverso tecnologie adesive avanzate, materiali di fissaggio rispettosi della pelle e una più ampia adozione clinica negli ospedali e nelle strutture di assistenza domiciliare. L’innovazione dei prodotti si concentra sulla riduzione dello spostamento delle linee e sul supporto degli obiettivi di prevenzione delle infezioni. Il Nord America ha guidato il mercato nel 2024 con una quota del 38%, supportato da una forte infrastruttura sanitaria, alti volumi di terapia infusionale e uso precoce di dispositivi di fissaggio ingegnerizzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei dispositivi di stabilizzazione del catetere è stato valutato a 5 milioni di USD nel 2024 ed è previsto raggiungere i 2622,79 milioni di USD entro il 2032, crescendo a un CAGR del 6,93%.

- La domanda aumenta a causa di volumi più elevati di terapia infusionale, maggiore trattamento delle malattie croniche e standard di prevenzione delle infezioni più rigorosi; i dispositivi di fissaggio periferico detenevano circa il 41% della quota nel 2024.

- L’uso crescente di adesivi rispettosi della pelle, il supporto per cateteri a permanenza prolungata e l’aumento dell’adozione dell’infusione domiciliare modellano le principali tendenze nei sistemi sanitari sviluppati ed emergenti.

- Attori chiave come Convatec, Baxter, 3M, B. Braun, Merit Medical Systems e VYGON si espandono attraverso l’innovazione dei prodotti, una formazione più forte dei clinici e reti di supply chain più ampie; la concorrenza rimane moderata con aggiornamenti costanti dei prodotti.

- Il Nord America ha guidato il mercato con una quota del 38% nel 2024, seguito dall’Europa al 29% e dall’Asia Pacifico al 23%; gli ospedali hanno rappresentato il 58% della quota totale di utilizzo finale, supportati da protocolli clinici rigorosi e un alto turnover dei pazienti.

Analisi della Segmentazione del Mercato:

Per Prodotto

I dispositivi di fissaggio periferico hanno detenuto la quota dominante nel 2024 con circa il 41% del mercato dei dispositivi di stabilizzazione del catetere. Gli ospedali hanno utilizzato ampiamente questi dispositivi perché le linee IV periferiche sono i punti di accesso più comuni nelle cure acute e croniche. La forte domanda è derivata dall’aumento delle procedure di infusione, tassi più elevati di sostituzione dei dispositivi e maggiore attenzione al controllo delle infezioni. I dispositivi di fissaggio arterioso e CVC hanno visto un uso costante a causa dell’aumento dei ricoveri in terapia intensiva. I dispositivi di fissaggio per cateteri urinari e tubi di drenaggio toracico hanno guadagnato trazione poiché i clinici hanno dato priorità alla riduzione del trauma cutaneo e al miglioramento della mobilità del paziente.

- Ad esempio, molti fornitori di dispositivi di fissaggio riportano che gli stabilizzatori per IV periferici rimangono il prodotto “di punta”: poiché le inserzioni di IV periferiche superano di gran lunga le posizioni delle linee centrali nei reparti generali. Un rapporto di mercato indica che i dispositivi di fissaggio periferici da soli hanno catturato circa il 37,82% delle entrate globali dei dispositivi di fissaggio nel 2024, riflettendo quanto sia comune la terapia IV a breve termine nei reparti ospedalieri.

Per Applicazione

I trattamenti endovenosi hanno rappresentato la quota principale nel 2024 con quasi il 46% del mercato dei dispositivi di stabilizzazione del catetere. La crescita è derivata da volumi più elevati di terapia infusionale in emergenza, oncologia e cura delle malattie croniche. La domanda è aumentata poiché i team di cura miravano a ridurre lo spostamento, a garantire l’accesso alle linee per periodi più lunghi e a prevenire la flebite. Anche le procedure chirurgiche hanno supportato l’adozione a causa dell’aumento del posizionamento perioperatorio del catetere. Le procedure diagnostiche e il trasporto dei pazienti hanno aggiunto una domanda incrementale dove la fissazione stabile della linea ha aiutato a mantenere la sicurezza e a ridurre le reinserzioni ripetute.

- Ad esempio, l’aumento dell’uso di trattamenti infusioni ambulatoriali, inserzioni IV in pronto soccorso e sessioni di terapia a breve termine ha mantenuto una domanda costante per i dispositivi di fissaggio; molti ospedali e cliniche ora utilizzano di routine stabilizzatori di fissaggio piuttosto che semplici nastri o bende, specialmente per l’accesso endovenoso.

Per Uso Finale

Gli ospedali hanno dominato il mercato nel 2024 con una quota di circa il 58%, guidati da un alto turnover dei pazienti, procedure complesse e rigidi standard di prevenzione delle infezioni. Queste strutture si sono affidate ai dispositivi di fissaggio per ridurre i fallimenti delle linee, tagliare i casi di rimozione accidentale e migliorare il flusso di lavoro nei reparti critici e generali. I fornitori di assistenza sanitaria domiciliare hanno ampliato l’uso poiché più pazienti hanno ricevuto terapia IV a lungo termine a casa, aumentando la necessità di una gestione più sicura del catetere. Altri utenti finali, inclusi i centri ambulatoriali, hanno contribuito attraverso l’aumento dei volumi di infusione ambulatoriale e di interventi chirurgici minori.

Principali Fattori di Crescita:

Aumento dei Volumi di Terapia Infusionale

La crescente necessità di terapia infusionale guida una forte domanda di dispositivi di stabilizzazione del catetere negli ospedali e nei centri ambulatoriali. Malattie croniche come il cancro, le malattie renali e i disturbi autoimmuni richiedono frequente accesso IV, il che aumenta la necessità di un posizionamento sicuro del catetere. I team sanitari mirano a ridurre lo spostamento e il fallimento delle linee perché questi problemi portano a procedure extra e maggiori rischi di infezione. Anche l’aumento delle ammissioni di emergenza spinge l’uso dei dispositivi di fissaggio poiché la consegna rapida dei farmaci diventa comune. Man mano che la cura infusionale si espande in contesti domestici, i caregiver preferiscono strumenti di stabilizzazione che supportano un uso sicuro a lungo termine. L’aumento complessivo della frequenza della terapia IV continua a spingere ospedali e fornitori di assistenza domiciliare ad adottare soluzioni di fissaggio più affidabili.

- Ad esempio, la domanda globale di dispositivi per la terapia infusionale è in aumento con l’aumento delle malattie croniche: una revisione di mercato nota che l’aumento delle condizioni croniche come il cancro, le malattie cardiovascolari e i disturbi autoimmuni guida significativamente la domanda di terapia infusionale a livello mondiale.

Crescente Focus sulla Prevenzione delle Infezioni

I programmi di controllo delle infezioni incoraggiano una più ampia adozione dei dispositivi di stabilizzazione dei cateteri per ridurre le complicazioni legate al movimento del catetere. Una migliore fissazione aiuta a limitare le infezioni del flusso sanguigno correlate al catetere, che rimangono una preoccupazione importante nelle terapie intensive e nei reparti generali. I regolatori sanitari promuovono standard che premiano tassi di infezione più bassi, spingendo i fornitori a migliorare la gestione delle linee. I dispositivi di stabilizzazione supportano questo obiettivo riducendo il trauma cutaneo e diminuendo i cambi di medicazione. Molti clinici preferiscono il fissaggio ingegnerizzato al nastro adesivo perché offre una tenuta più forte e prestazioni più costanti. Con il rafforzamento delle regole globali di prevenzione delle infezioni, i dispositivi di fissaggio continuano a guadagnare priorità nei reparti ad alto rischio come oncologia, chirurgia e cure d’emergenza.

- Ad esempio, in una meta-analisi di 35 studi controllati randomizzati che coprono 8.494 pazienti, gli investigatori hanno concluso che i dispositivi di fissaggio senza suture (e le medicazioni antimicrobiche/impregnate) erano tra le strategie associate ai tassi più bassi di fallimento del catetere e infezioni del flusso sanguigno correlate al catetere per 1.000 giorni di catetere.

Passaggio verso Cure Domiciliari e Ambulatoriali

Un numero maggiore di pazienti riceve ora terapia endovenosa al di fuori degli ospedali, il che aumenta la necessità di dispositivi di stabilizzazione dei cateteri più sicuri e facili da usare. Gli infermieri di assistenza domiciliare si affidano a sistemi di fissaggio che riducono le rimozioni non pianificate e supportano tempi di permanenza del catetere più lunghi. Anche i centri di infusione ambulatoriale vedono una crescita a causa della crescente domanda di trattamento delle malattie croniche e cure economicamente vantaggiose. I dispositivi di stabilizzazione aiutano queste strutture a mantenere le procedure fluide e ridurre le reinserzioni. I pazienti e le famiglie preferiscono sistemi sicuri che prevengano tiri accidentali durante l’attività quotidiana. Questo cambiamento rafforza l’espansione complessiva del mercato mentre i paesi incoraggiano cure decentralizzate e trattamenti domiciliari per alleggerire il carico ospedaliero.

Tendenze e Opportunità Chiave:

Adozione di Design Avanzati e Amichevoli per la Pelle

I produttori si concentrano su materiali più delicati e tecnologie adesive migliorate che aiutano a ridurre l’irritazione cutanea tra i pazienti sensibili. Questi design supportano un maggiore comfort e consentono una fissazione più lunga senza sostituzioni frequenti. Molte aziende sviluppano piattaforme di stabilizzazione modellate e adesivi traspiranti che soddisfano le moderne esigenze di controllo delle infezioni. Gli ospedali apprezzano i dispositivi che combinano una forte tenuta con un ridotto trauma, il che aiuta a ridurre i tassi di complicazione. Questa tendenza supporta un’espansione costante mentre i team di cura cercano prodotti che migliorino la sicurezza e il comfort del paziente.

- Ad esempio, 3M offre il suo Dispositivo di Fissaggio per Tubi, che utilizza un adesivo che fissa cateteri e tubi alla pelle per un massimo di 4 giorni, progettato esplicitamente senza componenti in plastica rigida per ridurre il rischio di lesioni da pressione e rendere la rimozione delicata e meno dannosa per la pelle.

Espansione dei Cateteri a Permanenza Prolungata e Multigiorno

I cateteri a permanenza prolungata guadagnano terreno nelle cure acute e croniche, il che aumenta la necessità di sistemi di fissaggio ad alte prestazioni. Questi cateteri rimangono in posizione più a lungo, quindi i dispositivi di fissaggio devono offrire una stabilità più forte e design resistenti all’umidità. La crescita in oncologia, terapia infusionale cronica e cure d’emergenza supporta una più ampia adozione. Con l’espansione dei cateteri a uso prolungato nelle strutture, aumenta la domanda di dispositivi di fissaggio che mantengano una presa costante durante il movimento quotidiano e la gestione clinica.

- Ad esempio, i dati che confrontano IV periferici standard e sistemi di Catetere a Permanenza Prolungata (EDC) in contesti di pronto soccorso hanno rilevato che gli EDC avevano un tempo di permanenza mediano di 5,9 giorni rispetto ai 3,8 giorni degli IV standard, dimostrando che gli EDC forniscono una vita del catetere sostanzialmente più lunga e affidabile.

Sfide Chiave:

Rischio di Danno Cutaneo e Disagio del Paziente

Alcuni dispositivi di fissaggio possono causare irritazioni cutanee o traumi adesivi, specialmente tra gli anziani o i pazienti a lungo termine. Questo limita l’adozione in popolazioni sensibili e spinge i clinici a fare affidamento su alternative come bende o nastri. Le reazioni cutanee aumentano i cambi di medicazione e alzano i costi complessivi delle cure. Questi problemi rallentano l’accettazione nei contesti di assistenza domiciliare, dove i caregiver preferiscono prodotti a basso rischio. I produttori lavorano per migliorare gli adesivi, ma la variazione nei tipi di pelle dei pazienti rimane una sfida costante.

Vincoli di Bilancio nelle Strutture a Basso Reddito

Gli ospedali nelle regioni a basso reddito spesso scelgono metodi economici basati su nastri invece di dispositivi di fissaggio ingegnerizzati. Rimborso limitato e bilanci operativi stretti riducono la loro capacità di adottare sistemi avanzati. Questo rallenta la penetrazione del mercato negli ospedali pubblici e nei centri rurali. I responsabili degli acquisti danno priorità alle forniture essenziali, il che ritarda l’investimento in strumenti di fissaggio specializzati. Queste barriere limitano la crescita nei mercati emergenti, anche se la domanda globale aumenta nelle regioni ad alto reddito.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore nel 2024 con circa il 38% del mercato dei Dispositivi di Stabilizzazione del Catetere. La regione ha beneficiato di un’alta adozione di terapie IV avanzate, forti programmi di controllo delle infezioni e un uso diffuso di soluzioni di fissaggio ingegnerizzate negli ospedali. La domanda è aumentata ulteriormente a causa dell’aumento dei casi di malattie croniche e dei volumi più alti di terapie infusioni. Grandi reti ospedaliere, forte supporto al rimborso e frequenti aggiornamenti normativi hanno anche spinto i fornitori a utilizzare sistemi di fissaggio standardizzati. I servizi di infusione domiciliare si sono espansi negli Stati Uniti e in Canada, rafforzando la domanda a lungo termine di prodotti stabili e delicati sulla pelle.

Europa

L’Europa ha rappresentato quasi il 29% del mercato nel 2024, supportata da rigorosi standard di sicurezza clinica e una forte preferenza per il fissaggio ingegnerizzato del catetere. Le strutture sanitarie in Germania, Regno Unito, Francia e nei paesi nordici hanno enfatizzato la riduzione dei tassi di infezione correlati al catetere, il che ha incoraggiato l’adozione di protocolli di stabilizzazione strutturati. L’aumento dei volumi chirurgici e una popolazione in invecchiamento hanno aumentato l’uso del catetere in contesti di cura acuta e a lungo termine. La regione ha anche visto una crescente domanda di adesivi avanzati e dispositivi a basso trauma. L’espansione delle cliniche di infusione ambulatoriale ha migliorato l’adozione del prodotto sia in Europa occidentale che orientale.

Asia Pacifico

L’Asia Pacifico ha detenuto circa il 23% della quota nel 2024 ed è rimasta la regione in più rapida crescita grazie a grandi volumi di pazienti, rapida espansione ospedaliera e crescente consapevolezza della prevenzione delle infezioni. Cina, India, Giappone e Corea del Sud hanno aumentato gli investimenti nelle cure acute e nel trattamento oncologico, portando a tassi più alti di posizionamento del catetere. Gli ospedali sono passati da metodi basati su nastri a dispositivi di fissaggio ingegnerizzati man mano che miglioravano le linee guida sulla formazione e il controllo delle infezioni. L’aumento del carico di malattie croniche e la crescita dei servizi di assistenza domiciliare hanno supportato un’adozione più ampia. Marchi internazionali e produttori regionali hanno ampliato la disponibilità dei prodotti nei mercati in via di sviluppo.

America Latina

L’America Latina ha catturato quasi il 6% del mercato nel 2024, guidata dall’aumento delle esigenze di terapia infusionale e dal miglioramento degli standard ospedalieri in Brasile, Messico, Argentina e Cile. Le strutture sanitarie hanno ampliato l’uso di dispositivi di fissaggio per ridurre la rimozione accidentale delle linee e diminuire i ritardi nel trattamento. L’adozione è aumentata nei centri oncologici e nei dipartimenti di emergenza che gestiscono carichi di pazienti in crescita. Tuttavia, i bilanci limitati negli ospedali pubblici hanno rallentato la diffusione su larga scala. L’espansione graduale delle reti sanitarie private e dei programmi di formazione ha continuato a supportare una penetrazione costante del mercato.

Medio Oriente & Africa

La regione del Medio Oriente e Africa ha detenuto circa il 4% della quota nel 2024, supportata dal miglioramento delle infrastrutture sanitarie negli Emirati Arabi Uniti, Arabia Saudita, Sud Africa ed Egitto. Gli ospedali premium hanno adottato prodotti di fissaggio avanzati per soddisfare i parametri di riferimento globali per la prevenzione delle infezioni. La crescita è derivata principalmente dalle unità di terapia intensiva e dai reparti chirurgici dove la stabilità delle linee è essenziale. I vincoli di bilancio hanno limitato l’adozione in diversi paesi africani, ma l’investimento graduale in strutture di assistenza terziaria ha migliorato l’accesso. I fornitori internazionali hanno ampliato le partnership di distribuzione, contribuendo ad aumentare la consapevolezza delle pratiche sicure di gestione dei cateteri.

Segmentazioni di Mercato:

Per Prodotto

- Dispositivi di Fissaggio Arterioso

- Dispositivi di Fissaggio CVC

- Dispositivi di Fissaggio Periferico

- Dispositivi di Fissaggio Cateteri Urinari

- Dispositivi di Fissaggio Tubo di Drenaggio Toracico

- Altri

Per Applicazione

- Procedura chirurgica

- Trattamenti Endovenosi

- Procedure diagnostiche

- Trasporto del paziente

Per Utilizzo Finale

- Ospedali

- Fornitori di Assistenza Sanitaria Domiciliare

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei dispositivi di stabilizzazione dei cateteri presenta una forte concorrenza guidata da aziende come Convatec Inc., TIDI Products LLC, Baxter, VYGON, B. Braun Medical Inc., DeRoyal Industries Inc., Zibo Qichuang Medical Products Co. Ltd., Merit Medical Systems, Dale Medical Products Inc. e 3M. Queste aziende competono espandendo i portafogli di fissaggio, migliorando la tecnologia adesiva e introducendo materiali delicati sulla pelle che riducono l’irritazione e supportano tempi di utilizzo più lunghi. Molti produttori si concentrano sulle prestazioni di prevenzione delle infezioni, offrendo dispositivi che riducono il movimento del catetere e abbassano i tassi di complicazione. Le partnership con ospedali e centri di infusione ambulatoriale aiutano a rafforzare la portata della distribuzione. Diversi attori investono in design ergonomici che migliorano il flusso di lavoro dei clinici e il comfort del paziente, puntando anche alla crescita nei contesti di assistenza domiciliare. L’Asia Pacifico e il Nord America rimangono regioni competitive chiave dove i marchi globali e i fornitori locali espandono i programmi di formazione e la disponibilità dei prodotti. Un crescente focus su soluzioni di fissaggio economiche modella ulteriormente il posizionamento strategico.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Convatec Inc.

- TIDI Products, LLC.

- Baxter

- VYGON

- Braun Medical Inc.

- DeRoyal Industries, Inc.

- Zibo Qichuang Medical Products Co., Ltd.

- Merit Medical Systems

- Dale Medical Products, Inc.

- 3M

Sviluppi Recenti

- Nel novembre 2025, l’aggiornamento commerciale di Convatec, Inc. evidenzia nuove attività sui prodotti per cateteri (ad esempio, l’azienda ha annunciato il GentleCath Air™ per donne come nuovo catetere compatto), segnalando un continuo investimento nel settore dei cateteri urinari e accessori correlati (che supporta la domanda di soluzioni di fissaggio/stabilizzazione nelle loro linee di prodotti per infusione/continuità).

- Nel gennaio 2025, B. Braun Medical Inc. ha lanciato il dispositivo di fissaggio per cateteri Clik-FIX® Epidural/PNB (progettato per essere morbido, a basso profilo e per ridurre lo spostamento/dislocazione del catetere per l’anestesia regionale).

- Nel dicembre 2024, DeRoyal Industries, Inc. ha formato una partnership strategica con S2S Global per espandere la portata del mercato e l’impronta di vendita (annunciata il 18 dicembre 2024), una mossa che supporta una distribuzione più ampia dei prodotti per la cura del paziente e di fissaggio di DeRoyal (continuano a elencare cinghie per cateteri/articoli di fissaggio nel loro portafoglio prodotti).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda aumenterà con la crescita dei volumi di terapia infusionale nelle cure acute e croniche.

- I dispositivi di fissaggio ingegnerizzati sostituiranno i metodi basati su nastro nella maggior parte degli ospedali.

- Gli adesivi delicati sulla pelle e a basso trauma saranno adottati più ampiamente tra i pazienti sensibili.

- La crescita dell’infusione domiciliare aumenterà la domanda di soluzioni di fissaggio facili da usare.

- Gli standard di prevenzione delle infezioni spingeranno gli ospedali ad aggiornare i protocolli di fissaggio.

- I cateteri a permanenza prolungata aumenteranno la necessità di dispositivi più forti e duraturi.

- Gli strumenti di formazione digitale aiuteranno i clinici a migliorare le pratiche di fissaggio e ridurre gli errori.

- I produttori regionali si espanderanno nell’Asia Pacifico, migliorando l’accessibilità dei prodotti.

- Emergeranno design di fissaggio ibridi per supportare ambienti clinici ad alta mobilità.

- I requisiti di sostenibilità spingeranno i fornitori ad adottare materiali più sicuri e imballaggi a ridotto spreco.