Panoramica del Mercato:

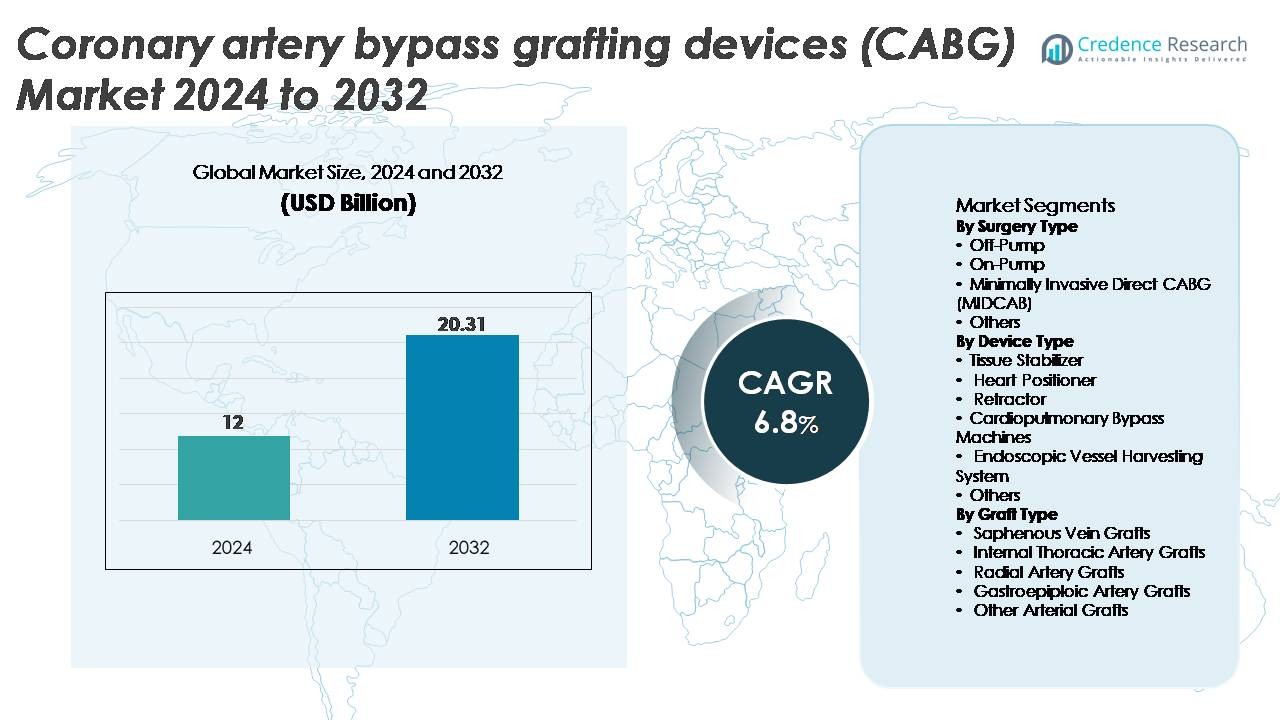

Il mercato dei dispositivi per il bypass coronarico (CABG) è stato valutato a 12 miliardi di USD nel 2024 e si prevede che raggiungerà i 20,31 miliardi di USD entro il 2032, con un CAGR del 6,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi CABG 2024 |

12 Miliardi di USD |

| Mercato dei Dispositivi CABG, CAGR |

6,8% |

| Dimensione del Mercato dei Dispositivi CABG 2032 |

20,31 Miliardi di USD |

Il mercato dei dispositivi CABG è modellato da un forte gruppo di leader del settore, tra cui Genesee BioMedical, KARL STORZ, Transonic, AtriCure, Terumo Cardiovascular Systems, Teleflex, Medtronic, Boston Scientific, Cigna ed Edwards Lifesciences. Queste aziende competono attraverso avanzamenti in macchine per bypass cardiopolmonare, stabilizzatori di tessuti, posizionatori cardiaci e sistemi di prelievo endoscopico dei vasi. Il Nord America rimane il mercato regionale dominante, detenendo il 38% della quota globale, supportato da alti volumi procedurali, infrastrutture avanzate per la chirurgia cardiaca e rapida adozione di tecniche minimamente invasive e assistite da robot. L’Europa segue con il 27%, beneficiando di centri cardiaci consolidati e forte adesione clinica alle pratiche di innesto multi-arterioso.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato dei dispositivi CABG ha raggiunto i 12 miliardi di USD nel 2024 e si prevede che toccherà i 20,31 miliardi di USD entro il 2032, registrando un CAGR del 6,8% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della prevalenza delle malattie coronariche, dall’incremento dell’adozione di CABG senza pompa e minimamente invasivo, e dai progressi in stabilizzatori, posizionatori, sistemi di bypass e tecnologie di prelievo endoscopico.

- Le tendenze chiave includono l’espansione della rivascolarizzazione ibrida, un maggiore uso di innesti arteriosi e l’integrazione del monitoraggio digitale e della robotica nei flussi di lavoro chirurgici.

- L’attività competitiva si intensifica mentre i principali attori migliorano la sicurezza della perfusione, lanciano kit di strumenti minimamente invasivi e ampliano le partnership di formazione, mentre i costi elevati delle procedure e la preferenza per PCI in casi selezionati frenano l’adozione.

- A livello regionale, il Nord America guida con il 38%, seguito dall’Europa al 27% e dall’Asia-Pacifico al 24%, mentre a livello di segmento, la chirurgia senza pompa detiene la quota maggiore tra i tipi di chirurgia e gli innesti di vena safena rimangono la categoria dominante di innesti.

Analisi della Segmentazione del Mercato:

Per Tipo di Chirurgia

Il CABG senza pompa detiene la quota maggiore del segmento per tipo di chirurgia, guidato dai suoi tassi di complicazione ridotti, dall’evitamento del bypass cardiopolmonare e dal più rapido recupero postoperatorio. I chirurghi preferiscono sempre più le tecniche senza pompa per i pazienti ad alto rischio a causa dei minori rischi neurologici e infiammatori. Il CABG con pompa rimane ampiamente utilizzato per le malattie multi-vascolari e gli innesti complessi, sostenendo una domanda stabile. Il CABG Diretto Minimamente Invasivo (MIDCAB) continua ad espandersi man mano che la rivascolarizzazione ibrida e gli approcci a piccola incisione guadagnano accettazione. La categoria “Altri” include il CABG assistito da robot, che sta crescendo gradualmente man mano che le piattaforme robotiche evolvono e la competenza clinica migliora.

- Ad esempio, lo Stabilizzatore di Tessuti Octopus® NUVO di Medtronic utilizza fino a -400 mm Hg di aspirazione per immobilizzare efficacemente i segmenti coronarici mirati durante l’innesto senza pompa.

Per Tipo di Dispositivo

Le macchine per bypass cardiopolmonare rappresentano la quota dominante tra i tipi di dispositivi, supportate dal loro ruolo essenziale nelle procedure CABG con pompa e dai continui progressi nella sicurezza della perfusione, nella regolazione del flusso e nel monitoraggio integrato. Gli stabilizzatori di tessuti e i posizionatori cardiaci mostrano una forte adozione negli interventi senza pompa, consentendo un’immobilizzazione precisa e riducendo il movimento intraoperatorio. I retrattori rimangono ampiamente utilizzati in tutti gli approcci chirurgici. I sistemi di prelievo endoscopico dei vasi (EVH) mostrano una crescente domanda poiché riducono la dimensione dell’incisione, il dolore postoperatorio e le complicazioni delle ferite. Il segmento “Altri” include strumenti chirurgici ausiliari che supportano l’efficienza della procedura e la preparazione dei vasi.

- Ad esempio, l’Ossigenatore Capiox® FX25 di Terumo integra una membrana a fibra cava microporosa di 2,5 m², consentendo uno scambio gassoso altamente efficiente durante il bypass cardiaco.

Per Tipo di Innesto

Gli innesti di vena safena mantengono la quota maggiore nell’uso dei tipi di innesto grazie alla loro accessibilità, facilità di prelievo e idoneità per il bypass multi-vascolare. Gli innesti dell’arteria toracica interna continuano a guadagnare importanza poiché dimostrano una superiore pervietà a lungo termine, in particolare per la rivascolarizzazione dell’arteria discendente anteriore sinistra (LAD). Gli innesti dell’arteria radiale sono sempre più utilizzati come condotti secondari per pazienti più giovani, supportati da tecniche di prelievo migliorate. Gli innesti dell’arteria gastroepiploica mostrano un uso limitato ma specializzato in situazioni anatomiche selezionate. Altri innesti arteriosi contribuiscono marginalmente, generalmente applicati quando i condotti primari sono inadatti o insufficienti.

Principali Fattori di Crescita:

Aumento della Prevalenza della Malattia Coronarica e Espansione dei Volumi Chirurgici

L’aumento globale dei casi di malattia coronarica continua a guidare la domanda di dispositivi CABG, supportato dall’invecchiamento della popolazione, stili di vita sedentari e crescenti disturbi metabolici che aumentano i rischi cardiovascolari. Poiché più pazienti presentano blocchi coronarici multi-vascolari o complessi, il CABG rimane il trattamento preferito, in particolare quando i risultati a lungo termine superano quelli degli interventi percutanei. Gli alti tassi di successo chirurgico e la comprovata durata degli innesti rafforzano la preferenza dei clinici per il CABG nei gruppi ad alto rischio. Gli ospedali stanno espandendo le capacità di chirurgia cardiovascolare e i mercati emergenti stanno assistendo a strutture di rimborso migliorate, consentendo un accesso più ampio agli interventi di bypass. Collettivamente, questi fattori rafforzano la domanda procedurale a lungo termine, garantendo un’adozione sostenuta dei dispositivi CABG principali come stabilizzatori di tessuti, posizionatori cardiaci, macchine per bypass e sistemi di prelievo.

- Ad esempio, i sistemi TTFM di Transonic come la console AureFlo® offrono una precisione di misurazione del flusso entro ±10% e valutano la pervietà del graft in tempo reale utilizzando sonde che vanno da 1,5 mm a 6 mm, supportando l’assicurazione di qualità intraoperatoria durante le procedure di bypass.

Progressi nelle Tecnologie Chirurgiche e nei Materiali per Innesti

L’innovazione tecnologica nelle piattaforme chirurgiche, nei dispositivi per innesti e nei sistemi di perfusione funge da principale catalizzatore di crescita per il mercato dei dispositivi CABG. Le moderne unità di bypass cardiopolmonare ora offrono un controllo emodinamico superiore, design compatti e sensori integrati che migliorano la precisione della perfusione. I sistemi di prelievo endoscopico dei vasi (EVH) continuano a evolversi con incisioni più piccole, una visualizzazione migliorata e meccanismi di lama automatizzati che riducono il trauma e le complicazioni delle ferite. Stabilizzatori di tessuti migliorati e posizionatori cardiaci consentono precisione durante le procedure senza pompa, supportando un’adozione chirurgica più rapida. Allo stesso tempo, le innovazioni negli innesti arteriosi, in particolare il miglioramento della gestione dei condotti delle arterie radiali e toraciche, aumentano la pervietà a lungo termine dei graft. Mentre gli ospedali aggiornano le attrezzature per soddisfare gli standard di sicurezza ed efficienza, i produttori di dispositivi ottengono opportunità per introdurre strumenti CABG di nuova generazione, digitalmente migliorati.

- Ad esempio, i chirurghi utilizzano spesso un bisturi armonico (uno strumento ultrasonico) o elettrocauterio durante il prelievo endoscopico dell’arteria radiale o mammaria interna per minimizzare il danno termico, controllare il sanguinamento e consentire l’uso di una tecnica ‘no-touch’ per una gestione atraumatica del condotto.

Crescente Preferenza per Procedure Minimamente Invasive e Senza Pompa

Il passaggio verso interventi cardiaci a basso trauma rafforza significativamente la domanda di dispositivi CABG avanzati ottimizzati per tecniche minimamente invasive e senza pompa. Il CABG senza pompa elimina la dipendenza dal bypass cardiopolmonare, riducendo i rischi di complicazioni neurologiche, risposte infiammatorie e prolungate degenze ospedaliere. I chirurghi adottano sempre più stabilizzatori, posizionatori e sistemi EVH che supportano incisioni più piccole e un preciso posizionamento dei graft. Gli approcci Minimally Invasive Direct CABG (MIDCAB) e di rivascolarizzazione ibrida accelerano ulteriormente la crescita poiché pazienti e fornitori danno priorità a un recupero più rapido e a una ridotta morbilità postoperatoria. Gli ospedali che adottano piattaforme robotiche e toracoscopiche stimolano anche gli investimenti in strumentazione compatibile. Man mano che le prove a sostegno di risultati comparabili o superiori delle procedure senza pompa si espandono, la domanda di dispositivi tecnologicamente avanzati in questo segmento continua a crescere.

Tendenze e Opportunità Chiave:

Espansione della Rivascolarizzazione Ibrida e del CABG Assistito da Robot

La rivascolarizzazione ibrida, che combina il CABG minimamente invasivo per lesioni critiche con PCI per le arterie rimanenti, sta emergendo come una potente tendenza nella cura cardiaca. Questo approccio riduce il trauma chirurgico, accorcia i tempi di recupero e sfrutta i punti di forza di entrambe le modalità. L’adozione crescente di sistemi CABG assistiti da robot rimodella anche i flussi di lavoro chirurgici, consentendo innesti di precisione attraverso piccole incisioni con visualizzazione migliorata e controllo ergonomico. Stabilizzatori, posizionatori e micro-strumentazione pronti per la robotica creano nuove opportunità per i dispositivi, specialmente nei centri cardiaci ad alto volume. Man mano che le suite cardiache ibride diventano standard negli ospedali terziari, il mercato sperimenta una crescente domanda di macchine per bypass compatibili, sistemi EVH e retrattori specializzati che supportano configurazioni chirurgiche avanzate.

- Ad esempio, il Sistema Chirurgico Senhance® sviluppato da Asensus Surgical e recentemente acquisito da KARL STORZ supporta strumenti robotici ultra-fini da 3 mm e fornisce feedback aptico (sensazione tattile) al chirurgo, consentendo una manipolazione altamente controllata durante una gamma di procedure generali, ginecologiche, urologiche e toraciche specifiche.

Crescente Enfasi sul Trapianto Arterioso per Risultati a Lungo Termine

Un forte cambiamento clinico verso il trapianto arterioso presenta significative opportunità per i produttori di dispositivi per innesti arteriosi toracici interni, radiali e altri. La superiore pervietà a lungo termine dei condotti arteriosi rispetto agli innesti di vene safene è sempre più riconosciuta, spingendo i chirurghi ad espandere le strategie di innesto multi-arterioso. Questa tendenza favorisce le innovazioni che semplificano la raccolta arteriosa, migliorano l’integrità dei vasi e riducono il rischio di spasmi durante la preparazione. L’adozione di strumenti EVH atraumatici e modalità di imaging avanzate crea un ambiente favorevole alla crescita. Poiché gli studi clinici continuano a convalidare i benefici di sopravvivenza associati agli innesti arteriosi, si prevede una crescita costante della domanda di dispositivi specializzati per innesti e tecnologie di raccolta.

- Ad esempio, il Kit di Cannulazione dell’Arteria Radiale di Terumo (come le linee Glidesheath o Prelude) incorpora aghi a parete ultra-sottile, tipicamente di calibro 21 (G) o 20G, progettati per facilitare il posizionamento della guaina utilizzando un filo guida compatibile da 0,018″ (0,46 mm) o 0,025″ (0,64 mm), consentendo un accesso preciso ai vasi e minimizzando il trauma durante la preparazione del condotto radiale.

Integrazione del Monitoraggio Digitale e dell’IA nella Gestione della Perfusione

L’integrazione delle tecnologie digitali nei sistemi di bypass cardiopolmonare e monitoraggio intraoperatorio rappresenta un’opportunità emergente. Le piattaforme di perfusione abilitate all’IA possono ottimizzare i parametri di flusso, monitorare le risposte emodinamiche specifiche del paziente e regolare automaticamente i controlli di ossigenazione e temperatura. Sensori avanzati e connettività consentono la condivisione dei dati in tempo reale con i team chirurgici e i sistemi informativi ospedalieri, migliorando la sicurezza delle procedure e i risultati postoperatori. Questa tendenza si allinea con strategie più ampie di digitalizzazione ospedaliera e apre strade per i produttori per differenziare i loro dispositivi con capacità intelligenti. Poiché i centri cardiaci danno priorità alla precisione, all’automazione e alla trasparenza dei dati, i dispositivi CABG digitalmente migliorati guadagnano rapidamente trazione.

Principali Sfide:

Alti Costi delle Procedure e Accesso Limitato in Contesti a Basse Risorse

Il costo sostanziale degli interventi di CABG, inclusi dispositivi, risorse della sala operatoria e cure postoperatorie, rimane un ostacolo importante in molte regioni. Stabilizzatori avanzati, sistemi di perfusione e dispositivi EVH aumentano significativamente le spese procedurali, limitandone l’uso in contesti sanitari a basso reddito e sottofinanziati. Le disparità nei rimborsi ampliano ulteriormente il divario di accessibilità, in particolare nei mercati dove la copertura cardiovascolare è limitata o frammentata. I centri cardiaci più piccoli faticano a giustificare investimenti di capitale in sistemi di nuova generazione, rallentandone l’adozione. Queste barriere finanziarie limitano la penetrazione del mercato, soprattutto nelle economie emergenti dove il carico di malattie coronariche è in aumento ma le infrastrutture e i finanziamenti sono in ritardo rispetto alle esigenze cliniche.

Concorrenza da PCI Minimamente Invasiva e Linee Guida Terapeutiche in Evoluzione

I rapidi progressi negli interventi coronarici percutanei (PCI), inclusi stent a rilascio di farmaco e tecnologie di imaging intravascolare, rappresentano una sfida competitiva per le procedure CABG. Il PCI è ampiamente preferito per malattie a basso rischio o a singolo vaso, riducendo il numero di candidati chirurgici. Con l’evoluzione delle linee guida cliniche e l’espansione delle capacità della cardiologia interventistica, il CABG deve dimostrare benefici a lungo termine superiori per mantenere la sua posizione nei casi multi-vasali e complessi. La preferenza dei pazienti per procedure meno invasive sposta ulteriormente la domanda verso il PCI. Questo panorama competitivo richiede un’innovazione tecnologica continua nei dispositivi CABG per mantenere la rilevanza clinica e garantire che i risultati chirurgici rimangano favorevoli rispetto alle alternative non chirurgiche in evoluzione.

Analisi Regionale:

Nord America

Il Nord America detiene la quota maggiore del mercato dei dispositivi CABG, rappresentando circa il 38%, grazie all’alto volume di procedure, all’infrastruttura avanzata di chirurgia cardiaca e alla forte adozione di tecniche minimamente invasive e off-pump. Gli Stati Uniti guidano la regione grazie alla disponibilità diffusa di sale operatorie ibride, all’uso estensivo di sistemi di bypass cardiopolmonare e alla rapida integrazione delle tecnologie di prelievo endoscopico dei vasi. Politiche di rimborso favorevoli, forte presenza dei principali produttori di dispositivi e programmi cardiovascolari ben consolidati rafforzano ulteriormente il dominio regionale. Investimenti continui in CABG assistito da robot e pratiche di innesto arterioso supportate da evidenze continuano a rafforzare l’espansione del mercato nei principali centri cardiaci.

Europa

L’Europa cattura circa il 27% del mercato dei dispositivi CABG, supportata da un ecosistema di cura cardiovascolare maturo e una forte preferenza clinica per l’innesto multi-arterioso in Germania, Regno Unito, Francia e Italia. L’alta adozione di tecniche CABG minimamente invasive e linee guida cliniche strutturate promuovono una domanda stabile di dispositivi. L’enfasi regionale sulla pervietà a lungo termine degli innesti incoraggia l’uso di innesti di arteria toracica interna e radiale, guidando l’approvvigionamento di stabilizzatori avanzati e sistemi EVH. Investimenti crescenti nella ricerca cardiaca, popolazioni in invecchiamento con malattie coronariche complesse e l’espansione dei centri cardiaci terziari sostengono il solido volume di procedure e i tassi di utilizzo dei dispositivi nella regione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 24% del mercato globale dei dispositivi CABG e rappresenta il segmento regionale in più rapida crescita. L’aumento dell’incidenza delle malattie coronariche in Cina, India e Sud-est asiatico accelera la domanda chirurgica, supportata dall’espansione degli ospedali specializzati in cardiologia e dai miglioramenti nella diagnostica cardiovascolare. L’aumento dell’adozione del CABG off-pump in India e Giappone guida l’approvvigionamento di stabilizzatori e posizionatori cardiaci. Il crescente turismo medico, l’economia favorevole alla produzione di dispositivi e gli investimenti governativi nella capacità di chirurgia cardiaca rafforzano la crescita regionale. Con il miglioramento dell’accesso sanitario e l’accettazione crescente dell’innesto arterioso, l’Asia-Pacifico è destinata a catturare una quota maggiore del consumo globale di dispositivi.

America Latina

L’America Latina cattura circa il 6% del mercato dei dispositivi CABG, supportata da capacità chirurgiche cardiache in espansione graduale in Brasile, Messico, Argentina e Cile. La crescita è guidata dall’aumento della prevalenza delle malattie cardiovascolari, dal miglioramento dell’accesso ai centri cardiaci terziari e dall’adozione lenta ma costante di tecniche minimamente invasive. La modernizzazione del sistema sanitario pubblico e l’espansione del settore privato supportano l’aumento dell’uso di macchine per bypass cardiopolmonare e dispositivi per il prelievo di innesti. Tuttavia, budget limitati e accesso disuguale all’assistenza sanitaria limitano gli aggiornamenti tecnologici su larga scala. Man mano che i governi danno priorità ai risultati cardiovascolari e i programmi di formazione locali si rafforzano, la regione mostra un miglioramento nell’adozione di sistemi avanzati di dispositivi CABG.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 5% del mercato dei dispositivi CABG, guidata principalmente dall’infrastruttura di cura cardiaca in rapido sviluppo del Medio Oriente. Paesi come l’Arabia Saudita, gli Emirati Arabi Uniti e il Qatar investono pesantemente in tecnologie chirurgiche avanzate, inclusi OR ibridi e sistemi CABG assistiti da robot. L’adozione in Africa rimane più lenta a causa di centri cardiaci specializzati limitati e vincoli di accessibilità economica. Tuttavia, l’urbanizzazione in aumento, l’espansione degli ospedali privati e i poli di turismo medico nella regione del Golfo supportano la crescente domanda di stabilizzatori, macchine per bypass e strumenti per innesti arteriosi. Le iniziative di formazione e le collaborazioni cliniche internazionali rafforzano ulteriormente la penetrazione del mercato regionale.

Segmentazioni di Mercato:

Per Tipo di Chirurgia

- Off-Pump

- On-Pump

- CABG Diretto Minimamente Invasivo (MIDCAB)

- Altri

Per Tipo di Dispositivo

- Stabilizzatore di Tessuti

- Posizionatore del Cuore

- Retrattore

- Macchine per Bypass Cardiopolmonare

- Sistema di Prelievo Endoscopico di Vasi

- Altri

Per Tipo di Innesto

- Innesti di Vena Safena

- Innesti di Arteria Toracica Interna

- Innesti di Arteria Radiale

- Innesti di Arteria Gastroepiploica

- Altri Innesti Arteriosi

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo:

Il panorama competitivo del mercato dei dispositivi CABG è caratterizzato dalla presenza di affermati produttori globali di dispositivi cardiovascolari che competono attraverso l’innovazione tecnologica, la profondità del portafoglio prodotti e forti partnership cliniche. Le aziende leader si concentrano sull’avanzamento di stabilizzatori di tessuti, posizionatori cardiaci, sistemi di bypass cardiopolmonare e tecnologie di prelievo di vasi endoscopici per supportare procedure sia con pompa che senza pompa. Le priorità strategiche includono il miglioramento dell’ergonomia dei dispositivi, l’aumento della sicurezza della perfusione e l’integrazione delle capacità di monitoraggio digitale nelle apparecchiature di bypass. Gli operatori del mercato investono sempre più in linee di prodotti CABG minimamente invasivi e assistiti da robot per allinearsi alle preferenze chirurgiche in evoluzione. Le collaborazioni con ospedali, programmi di formazione per chirurghi e supporto a studi clinici rimangono cruciali per mantenere una differenziazione competitiva. Inoltre, l’espansione geografica nei mercati ad alta crescita in Asia-Pacifico e Medio Oriente rafforza il posizionamento sul mercato, mentre aggiornamenti di prodotto, approvazioni normative e diversificazione del portafoglio continuano a modellare la competizione tra i principali produttori di dispositivi CABG.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

Sviluppi Recenti:

- Il 22 agosto 2024, KARL STORZ ha completato l’acquisizione di Asensus Surgical, segnalando un’espansione strategica nelle tecnologie chirurgiche avanzate minimamente invasive/assistite da robot e di visualizzazione che potrebbero supportare le procedure CABG.

- Ad agosto 2024, Transonic ha annunciato che ADInstruments è diventato il suo distributore globale esclusivo (al di fuori di Giappone e Corea) per le loro console di ricerca di misurazione del flusso a tempo di transito (TTFM), sottolineando il supporto continuo per soluzioni di misurazione del flusso applicabili ai bypass coronarici.

- Il 23 luglio 2024, AtriCure, Inc. ha ricevuto l’approvazione normativa per vendere i suoi dispositivi AtriClip® in Cina, espandendo l’accesso ai mercati internazionali della chirurgia cardiaca.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di chirurgia, Tipo di dispositivo, Tipo di innesto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di dispositivi CABG aumenterà poiché i casi di malattie coronariche multi-vascolari e complesse continuano ad aumentare a livello globale.

- Il CABG off-pump e minimamente invasivo guadagnerà ulteriore adozione, aumentando la domanda di stabilizzatori e posizionatori avanzati.

- Le strategie di rivascolarizzazione ibrida si espanderanno, supportando una maggiore integrazione degli strumenti CABG con le tecnologie basate su catetere.

- L’innesto arterioso vedrà un uso più ampio, aumentando la necessità di sistemi di raccolta e preparazione arteriosa raffinati.

- Il CABG assistito da robot accelererà, stimolando gli investimenti in strumenti chirurgici compatibili e piattaforme di visualizzazione.

- Le macchine per bypass cardiopolmonare incorporeranno più monitoraggio digitale, automazione e gestione della perfusione guidata dall’IA.

- Gli ospedali aggiorneranno le sale operatorie a configurazioni OR ibride, aumentando l’acquisto di sistemi avanzati di dispositivi CABG.

- I mercati emergenti sperimenteranno una forte crescita poiché l’infrastruttura di cura cardiaca migliora e l’accessibilità alle procedure si amplia.

- I produttori espanderanno i programmi di formazione per supportare la competenza dei chirurghi nelle tecniche CABG minimamente invasive e robotiche.

- La differenziazione competitiva si baserà sempre più sull’ergonomia dei dispositivi, sulle caratteristiche di sicurezza e sulle evidenze degli esiti clinici.