Panoramica del Mercato

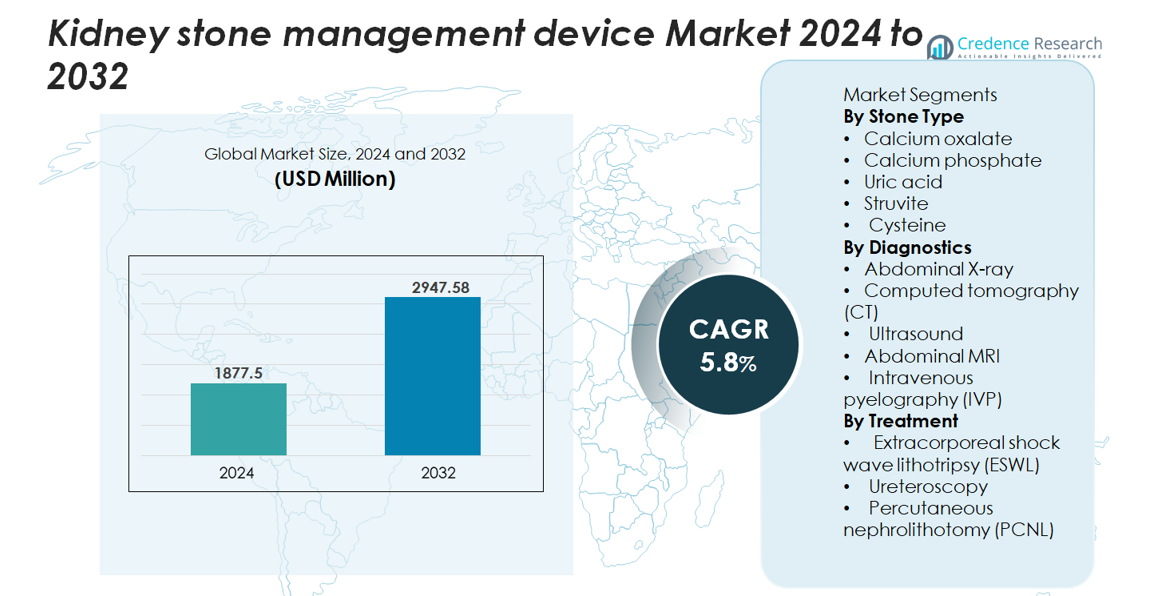

Il mercato globale dei dispositivi per la gestione dei calcoli renali è stato valutato a 1.877,5 milioni di USD nel 2024 e si prevede che raggiungerà i 2.947,58 milioni di USD entro il 2032, crescendo a un CAGR del 5,8% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi per la Gestione dei Calcoli Renali 2024 |

1.877,5 milioni di USD |

| Mercato dei Dispositivi per la Gestione dei Calcoli Renali, CAGR |

5,8% |

| Dimensione del Mercato dei Dispositivi per la Gestione dei Calcoli Renali 2032 |

2.947,58 milioni di USD |

Il mercato dei dispositivi per la gestione dei calcoli renali è influenzato da attori globali affermati tra cui DirexGroup, Karl Storz GmbH, Coloplast A/S, Elmed Medical Systems, Cook Medical LLC, Dornier MedTech, Allengers Medical Systems Ltd, EDAP TMS S.A, Becton, Dickinson and Company, e Boston Scientific Corporation. Queste aziende competono attraverso avanzamenti nelle piattaforme ESWL, ureteroscopi digitali, sistemi di litotrissia laser ad alta precisione e tecnologie di imaging integrate. Il Nord America guida il mercato con una quota di circa il 35–37%, trainato da una forte infrastruttura sanitaria, alti volumi di procedure e rapida adozione di tecnologie minimamente invasive. L’Europa segue con una quota del 28–30%, supportata da reti urologiche ben consolidate e continui investimenti in sistemi diagnostici e terapeutici avanzati.

Approfondimenti di Mercato

- Il mercato globale dei dispositivi per la gestione dei calcoli renali è stato valutato a 1.877,5 milioni di USD nel 2024 e si prevede che raggiungerà i 2.947,58 milioni di USD entro il 2032, crescendo a un CAGR del 5,8% durante il periodo di previsione, supportato dall’aumento dei volumi di trattamento e dall’adozione sostenuta di sistemi minimamente invasivi.

- L’aumento della prevalenza dei disturbi metabolici, l’incremento dei tassi di recidiva e un accesso più ampio all’ureteroscopia digitale, ESWL e alla litotrissia laser avanzata continuano a guidare una forte domanda di dispositivi tra le popolazioni ad alto carico.

- I principali trend includono la rapida adozione dei laser a fibra di tulio, l’espansione degli ureteroscopi monouso e l’integrazione del supporto diagnostico abilitato dall’IA all’interno delle piattaforme CT e a ultrasuoni, migliorando la precisione e l’efficienza del flusso di lavoro.

- L’intensità competitiva rimane alta poiché i principali attori si concentrano sulla miniaturizzazione dei dispositivi, sul miglioramento della durabilità e su piattaforme adatte all’uso ambulatoriale, sebbene i costi di capitale elevati e l’accesso disomogeneo ai sistemi avanzati limitino una penetrazione più ampia.

- A livello regionale, il Nord America detiene una quota del 35-37%, seguito dall’Europa con il 28-30%, mentre l’Asia-Pacifico cresce più rapidamente al 22-24%; per segmento, l’ESWL domina il trattamento e la CT guida la diagnostica grazie alla sua superiore accuratezza.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo di Calcolo

I calcoli di ossalato di calcio costituiscono il sottosegmento dominante, rappresentando la quota maggiore a causa della loro alta incidenza globale e della forte associazione con modelli dietetici, anomalie metaboliche e squilibri dei fluidi. La loro prevalenza guida una domanda sostenuta per l’imaging diagnostico, i flussi di lavoro preventivi e le tecnologie di rimozione minimamente invasive. I calcoli di fosfato di calcio e acido urico seguono, supportati dall’aumento dei casi di sindrome metabolica. I calcoli di struvite e cistina rimangono meno comuni ma richiedono interventi più avanzati a causa dei loro schemi di recidiva e complessità, rafforzando la necessità di imaging di precisione e sistemi di trattamento basati su dispositivi su misura.

- Ad esempio, l’ureteroscopio flessibile digitale LithoVue™ di Boston Scientific offre una deflessione bidirezionale di 270° per l’accesso a posizioni intrarenali difficili, inclusi i calcoli del polo inferiore. Il dispositivo utilizza un sensore di imaging digitale CMOS con un elemento sensore di 400 × 400 micron, fornendo una chiara visualizzazione durante l’ureteroscopia.

Per Diagnostica

La tomografia computerizzata (CT) rappresenta il sottosegmento diagnostico dominante, detenendo la quota di mercato più alta grazie alla sua superiore sensibilità, velocità di acquisizione rapida e capacità di rilevare calcoli piccoli fino a 1-2 mm. L’alta accuratezza diagnostica della CT ne guida l’adozione nei centri di emergenza e urologia. Gli ultrasuoni mantengono un forte utilizzo come alternativa senza radiazioni per le donne in gravidanza e per gli screening ricorrenti, mentre l’uso di radiografie addominali e IVP mostra un declino. La risonanza magnetica rimane limitata ma utile nei casi complessi. Complessivamente, la crescente standardizzazione dell’imaging e l’interpretazione assistita dall’IA migliorano ulteriormente la precisione diagnostica e la selezione dei dispositivi.

- Ad esempio, il tomografo computerizzato SOMATOM Force di Siemens Healthineers offre una risoluzione spaziale verificata di 0,24 mm in modalità ad alta risoluzione. Questo dettaglio fine aiuta i medici a rilevare piccoli calcoli renali e valutare con maggiore sicurezza i cambiamenti sottili associati ai calcoli.

Per Trattamento

La litotrissia extracorporea a onde d’urto (ESWL) rimane il sotto-segmento di trattamento dominante con la quota di mercato più ampia, grazie alla sua natura non invasiva, all’idoneità per il trattamento ambulatoriale e all’ampia applicabilità per calcoli di dimensioni moderate. I progressi nella focalizzazione delle onde d’urto, nella modulazione dell’energia e nell’imaging in tempo reale continuano a rafforzare il suo ruolo. L’ureteroscopia si sta espandendo rapidamente grazie ai miglioramenti nei sistemi di litotrissia laser e negli endoscopi flessibili digitali, mentre la nefrolitotomia percutanea (PCNL) rimane essenziale per calcoli grandi o complessi. Il passaggio verso modalità minimamente invasive e tassi di assenza di calcoli migliorati guida l’innovazione continua dei dispositivi su tutte le piattaforme di trattamento.

Principali Fattori di Crescita

Aumento della Prevalenza Globale dei Disturbi Metabolici e della Recidiva dei Calcoli

L’incidenza crescente di disturbi metabolici, tra cui obesità, diabete e iperuricemia, continua ad aumentare i tassi di formazione di calcoli renali a livello globale, espandendo significativamente la domanda di dispositivi diagnostici e interventistici. La formazione ricorrente di calcoli, riportata in quasi la metà dei pazienti colpiti entro 5-7 anni, rafforza l’utilizzo a lungo termine dei dispositivi su piattaforme di imaging, litotrissia, ureteroscopia e PCNL. L’aumento dei fattori di rischio dietetici, come l’assunzione elevata di sodio e proteine, accelera ulteriormente i casi a livello globale, specialmente nelle popolazioni urbane. Questo aumento sostenuto del carico di calcoli amplifica gli investimenti del sistema sanitario in suite avanzate di urologia e attrezzature per la rimozione minimamente invasiva dei calcoli, in particolare nei centri ad alto volume. Poiché la gestione delle recidive diventa un mandato clinico centrale, il mercato beneficia di cicli di sostituzione dei dispositivi costanti, integrazione di tecnologie di monitoraggio e adozione ampliata di programmi di prevenzione dei calcoli supportati da diagnostica di precisione.

- Ad esempio, il litotritore Dornier Delta III offre una frequenza di shock controllata fino a 120 shock al minuto, con linee guida cliniche che spesso raccomandano 60-90 shock al minuto per una migliore frammentazione dei calcoli. Il sistema è dotato di un generatore elettromagnetico con dimensioni focali selezionabili, consentendo ai medici di regolare la zona focale in base alla profondità e all’anatomia del calcolo.

Progressi Tecnologici nella Rimozione Minimamente Invasiva dei Calcoli

I rapidi progressi nelle tecnologie urologiche minimamente invasive guidano significativamente la crescita migliorando la sicurezza procedurale, l’efficienza e il recupero del paziente. Ureteroscopi digitali ad alta risoluzione, sistemi di litotrissia laser avanzati e strumenti miniaturizzati per PCNL consentono la rimozione efficace dei calcoli con traumi ridotti e degenze ospedaliere più brevi. Innovazioni come i laser ad alta potenza Holmium:YAG e a fibra di tulio offrono una precisione di frammentazione superiore, permettendo il trattamento di tipi di calcoli complessi con velocità di ablazione più rapide. I dispositivi ESWL di nuova generazione offrono una migliore modulazione dell’energia e un targeting guidato dall’immagine, migliorando i tassi di assenza di calcoli. Questi progressi supportano una maggiore fiducia procedurale tra i medici, espandono le popolazioni di pazienti trattabili e riducono la dipendenza da interventi chirurgici aperti. Poiché gli ospedali danno priorità ai risultati clinici e all’ottimizzazione del flusso di lavoro, i dispositivi avanzati minimamente invasivi rimangono centrali nelle strategie di approvvigionamento, accelerando l’espansione del mercato.

- Ad esempio, il laser a fibra di tulio SuperPulsed Soltive™ di Olympus opera a frequenze fino a 2.400 Hz con energie di impulso fino a 6 Joule, consentendo una rapida polverizzazione e una ridotta retropulsione durante la frammentazione dei calcoli.

Accesso Espanso a Cure Urologiche Avanzate e Crescente Investimento in Infrastrutture

La maggiore disponibilità di centri specializzati in urologia, insieme all’aumento della spesa sanitaria e agli aggiornamenti infrastrutturali, è un importante catalizzatore di crescita. Le economie emergenti stanno rapidamente adottando suite di imaging moderne, sistemi di litotrissia laser e piattaforme chirurgiche integrate in risposta all’aumento dei casi di calcoli. Gli investimenti guidati dal governo in ospedali di terzo livello, centri chirurgici ambulatoriali e strutture urologiche diurni migliorano l’accessibilità a diagnosi e trattamenti tempestivi. Il turismo medico spinge ulteriormente la domanda di dispositivi in regioni che offrono servizi di gestione dei calcoli minimamente invasivi e convenienti. Inoltre, i programmi di formazione per urologi, i miglioramenti nei quadri di rimborso e le iniziative che promuovono la diagnosi precoce rafforzano la capacità clinica. Man mano che più strutture implementano sistemi avanzati di litotrissia ed endoscopia, i produttori di dispositivi sperimentano una domanda sostenuta sia per le attrezzature capitali che per i materiali di consumo, guidando una costante espansione del mercato.

Tendenze e Opportunità Chiave

Crescita della Diagnostica Basata su AI e Gestione Predittiva dei Calcoli

L’intelligenza artificiale e l’analisi dei dati stanno emergendo come tendenze trasformative nella gestione dei calcoli renali. Gli strumenti di imaging potenziati dall’AI migliorano l’accuratezza del rilevamento dei calcoli, classificano automaticamente il carico di calcoli e assistono i clinici nella selezione dei percorsi di trattamento ottimali. I modelli di apprendimento automatico capaci di prevedere la recidiva basandosi su profili metabolici, dati di imaging e storia del paziente supportano strategie di cura preventiva. L’integrazione dell’AI nei flussi di lavoro di TC e ultrasuoni consente un’interpretazione più rapida e riduce la variabilità diagnostica nei contesti clinici. Questi avanzamenti creano opportunità per i produttori di dispositivi di incorporare software intelligenti nei sistemi di imaging, nelle console di trattamento e negli strumenti di monitoraggio post-procedurale. Con l’aumento della rilevanza dell’urologia di precisione, si prevede una crescita sostanziale nell’adozione di flussi di lavoro abilitati dall’AI.

- Ad esempio, l’AI-Rad Companion CT di Siemens Healthineers fornisce segmentazione automatica dei reni come parte del suo flusso di lavoro di analisi degli organi addominali. Il software riduce lo sforzo di contornatura manuale e supporta una valutazione coerente della struttura renale applicando strumenti di misurazione standardizzati guidati dall’AI.

Adozione Crescente di Ureteroscopia Digitale e Innovazione Laser

La forte domanda di ureteroscopi digitali e sistemi laser avanzati rappresenta un’opportunità significativa per i produttori di dispositivi. Gli ureteroscopi digitali offrono una visualizzazione superiore, una manovrabilità migliorata e una maggiore durata rispetto ai modelli in fibra ottica, migliorando i risultati del trattamento. L’innovazione concomitante nella litotrissia laser, in particolare i laser a fibra di tulio e i laser ad alta potenza al olmio, supporta una frammentazione più fine, una ridotta retropulsione e capacità di polverizzazione efficienti. La crescente preferenza per gli ureteroscopi monouso riduce il rischio di infezione e supporta ambienti con un alto numero di casi. Man mano che le strutture si spostano verso ecosistemi di gestione dei calcoli standardizzati e abilitati dalla tecnologia, i fornitori che offrono piattaforme integrate di endoscopia digitale e laser ottengono un vantaggio competitivo.

- Ad esempio, il ureteroscopio digitale Flex-Xc di Karl Storz presenta un sensore d’immagine CMOS ad alta risoluzione integrato e offre una deflessione bidirezionale di 270° per un accesso intrarenale avanzato. Il design supporta una chiara visualizzazione e una manovrabilità stabile durante le procedure difficili di gestione dei calcoli.

Espansione dei Modelli di Trattamento dei Calcoli Ambulatoriali e Outpatient

Il passaggio verso modelli chirurgici ambulatoriali e outpatient presenta sostanziali opportunità di mercato. I progressi nell’ESWL, nell’ureteroscopia flessibile e nel mini-PCNL consentono la dimissione nello stesso giorno per una grande proporzione di pazienti, riducendo la necessità di ospedalizzazione e migliorando l’efficienza dei costi. I sistemi sanitari investono sempre più in centri di urologia ambulatoriale dotati di sistemi di imaging compatti, litotritori mobili e strumenti endoscopici monouso. Questo modello si allinea con l’attenzione dei pagatori sulla riduzione dei costi e sul recupero più rapido dei pazienti, stimolando l’adozione di dispositivi leggeri, portatili e adatti al flusso di lavoro. I produttori che offrono piattaforme compatte e sistemi a rapido turnover sono pronti per una forte domanda.

Sfide Chiave

Alti Costi dei Dispositivi e Accesso Disomogeneo alle Tecnologie di Trattamento Avanzate

L’alto costo dei sistemi di imaging avanzati, dei dispositivi di litotrissia laser e degli ureteroscopi digitali rimane un ostacolo principale all’adozione diffusa, in particolare nelle regioni a basso e medio reddito. Le attrezzature ad alta intensità di capitale richiedono un investimento sostanziale in manutenzione, formazione e aggiornamenti delle strutture, limitando la penetrazione negli ospedali più piccoli e nei centri di cura rurali. Le restrizioni sui rimborsi per alcune procedure limitano ulteriormente la fattibilità finanziaria per i fornitori di servizi sanitari. I dispositivi monouso, sebbene benefici per il controllo delle infezioni, aggiungono oneri di costo ricorrenti. Questa disparità finanziaria contribuisce a un accesso disomogeneo alle tecnologie ottimali di gestione dei calcoli, rafforzando le lacune regionali negli standard di trattamento e ritardando l’adozione in contesti con risorse limitate.

Complessità dei Dispositivi, Problemi di Durabilità e Carenza di Competenze

La complessità dei moderni dispositivi di gestione dei calcoli, combinata con preoccupazioni di durabilità, rappresenta una sfida significativa per i fornitori di servizi sanitari. Gli ureteroscopi digitali e i sistemi laser ad alta potenza richiedono operatori qualificati per garantire un uso sicuro ed efficiente, tuttavia gli urologi formati rimangono limitati in molte regioni. Riparazioni frequenti, fragilità degli strumenti e requisiti di manutenzione aumentano i costi operativi e interrompono i flussi di lavoro clinici. Una formazione inadeguata nelle tecniche endourologiche avanzate può portare a risultati incoerenti e a maggiori rischi di complicazioni. La crescente sofisticazione tecnologica dei dispositivi richiede una formazione clinica estensiva, programmi di certificazione strutturati e una migliore resilienza dei dispositivi per supportare l’adozione a lungo termine.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei dispositivi di gestione dei calcoli renali con una quota del 35-37%, supportata da un’alta prevalenza di disturbi metabolici, una forte penetrazione diagnostica e un uso diffuso di ESWL, ureteroscopia flessibile e sistemi laser avanzati. Gli Stati Uniti dominano grazie a centri di urologia ben consolidati, rapida adozione di laser a fibra di tulio e integrazione precoce di analisi AI basate su TC e ultrasuoni. Quadri di rimborso favorevoli e volumi chirurgici outpatient in aumento rafforzano ulteriormente la domanda. La crescita è accelerata dall’espansione dei centri chirurgici ambulatoriali e dagli aggiornamenti continui alle piattaforme di trattamento minimamente invasive nei principali network ospedalieri.

Europa

L’Europa detiene una quota di mercato del 28-30%, guidata da una robusta infrastruttura clinica, linee guida urologiche standardizzate e un costante utilizzo di ureteroscopi digitali e sistemi ESWL di nuova generazione. Germania, Francia e Regno Unito ancorano la crescita regionale attraverso un forte utilizzo dell’imaging e investimenti in piattaforme di litotrissia laser ad alta precisione. L’aumento dell’incidenza della formazione di calcoli legata allo stile di vita e i percorsi di cura strutturati supportano alti volumi di procedure sia negli ospedali pubblici che privati. L’impegno della regione per la diagnosi precoce, unito alla continua modernizzazione delle suite di endourologia, rafforza il ruolo dell’Europa come mercato maturo con una forte adozione tecnologica.

Asia-Pacifico

L’Asia-Pacifico rappresenta il 22-24% del mercato globale ed è la regione in più rapida crescita. L’aumento dell’incidenza dei calcoli, causato da disidratazione, abitudini alimentari e urbanizzazione, alimenta una forte domanda di dispositivi diagnostici e di trattamento minimamente invasivi. Cina, India e Giappone sono i principali contributori, supportati dall’espansione delle infrastrutture sanitarie, da un numero maggiore di pazienti e da una maggiore accessibilità ai sistemi ESWL e di ureteroscopia flessibile. Il turismo medico in India, Singapore e Thailandia rafforza i volumi procedurali, mentre gli investimenti guidati dal governo e i programmi di formazione urologica ampliati accelerano l’adozione della tecnologia negli ospedali e nei centri specializzati.

America Latina

L’America Latina cattura una quota del 6-7%, riflettendo un costante avanzamento nei servizi urologici e un crescente impiego di tecnologie di imaging e rimozione dei calcoli. Brasile e Messico guidano la domanda regionale attraverso la crescita delle reti sanitarie private e la modernizzazione degli ospedali terziari. L’ESWL rimane ampiamente adottato grazie al suo profilo di costo favorevole, mentre le piattaforme di ureteroscopia flessibile e laser si stanno gradualmente espandendo nei grandi centri metropolitani. Nonostante i progressi, le disparità regionali nei rimborsi, nella disponibilità dei medici e nell’accesso alle tecnologie avanzate limitano la piena penetrazione del mercato. Gli aggiornamenti sanitari in corso continuano a migliorare l’adozione a lungo termine dei dispositivi.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota del 4-5%, con una crescita concentrata nei paesi del Golfo come l’Arabia Saudita e gli Emirati Arabi Uniti, dove forti investimenti in litotrissia laser, ureteroscopia digitale e suite di imaging guidano l’adozione. L’espansione degli ospedali specializzati e l’aumento del turismo medico migliorano la capacità procedurale. Tuttavia, l’accesso rimane limitato in molte nazioni africane a causa delle lacune infrastrutturali e degli elevati costi delle attrezzature. L’espansione del settore privato e le iniziative di modernizzazione del governo stanno gradualmente migliorando la disponibilità di sistemi di gestione dei calcoli minimamente invasivi, supportando un crescente utilizzo dei dispositivi nei mercati chiave.

Segmentazioni di Mercato:

Per Tipo di Calcolo

- Ossalato di calcio

- Fosfato di calcio

- Acido urico

- Struvite

- Cistina

Per Diagnostica

- Radiografia addominale

- Tomografia computerizzata (CT)

- Ecografia

- Risonanza magnetica addominale

- Pielografia endovenosa (IVP)

Per Trattamento

- Litotrissia extracorporea a onde d’urto (ESWL)

- Ureteroscopia

- Nefrolitotomia percutanea (PCNL)

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei dispositivi per la gestione dei calcoli renali è caratterizzato da una forte partecipazione dei leader globali della tecnologia medica specializzati in urologia minimamente invasiva, imaging avanzato e soluzioni di litotrissia laser. Aziende come Boston Scientific, Olympus Corporation, Karl Storz, Richard Wolf, Dornier MedTech e Siemens Healthineers mantengono un’influenza significativa attraverso ampi portafogli di prodotti che coprono sistemi ESWL, ureteroscopi digitali, laser a fibra di olmio e tulio ad alta potenza, e piattaforme di imaging di precisione. La competizione si concentra su una visualizzazione migliorata, una maggiore durata dei dispositivi, soluzioni di endoscopia monouso e ecosistemi di trattamento integrati che ottimizzano i flussi di lavoro clinici. Iniziative strategiche, tra cui acquisizioni, valutazioni cliniche multicentriche, investimenti in R&S ed espansione in regioni in rapida crescita, rafforzano il posizionamento sul mercato. I fornitori enfatizzano sempre più l’integrazione digitale, le diagnosi assistite dall’IA e i design ergonomici dei dispositivi per differenziare le offerte. L’aumento dei centri chirurgici ambulatoriali, la domanda di endoscopia flessibile e il passaggio verso trattamenti ambulatoriali convenienti continuano a plasmare le dinamiche competitive, favorendo i produttori con soluzioni complete, scalabili e orientate alla tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- Nel maggio 2024, Karl Storz GmbH ha annunciato un accordo di distribuzione esclusiva con Well Lead Medical per la guaina di accesso ureterale a evacuazione-suzione ClearPetra negli Stati Uniti.

- Nell’aprile 2024, l’azienda Dornier MedTech ha lanciato UroGPT™, una piattaforma di modelli linguistici di grandi dimensioni alimentata dall’IA, allineata con il suo sistema WPE Wellness™ per i pazienti con malattie da calcoli; il 92,1% dei pazienti intervistati ha riferito di fidarsi di WPE Wellness™ tanto quanto o più dei principali siti web di salute.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di calcolo, Diagnostica, Trattamento e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di procedure minimamente invasive e ambulatoriali per la gestione dei calcoli accelererà poiché gli ospedali danno priorità a un recupero più rapido e a rischi procedurali ridotti.

- L’imaging assistito dall’IA e l’analisi predittiva diventeranno parte integrante dei percorsi diagnostici, migliorando l’accuratezza della rilevazione e la selezione del trattamento.

- L’ureteroscopia digitale e gli endoscopi monouso otterranno una maggiore accettazione grazie a una migliore durata, controllo delle infezioni ed efficienza del flusso di lavoro.

- I laser a fibra di olmio e tulio ad alta potenza continueranno a sostituire le vecchie tecnologie di litotrissia, migliorando la precisione della frammentazione.

- I sistemi ESWL si evolveranno con una migliore modulazione dell’energia e guida all’imaging in tempo reale per migliorare i risultati senza calcoli.

- I centri chirurgici ambulatoriali espanderanno il loro ruolo nel trattamento dei calcoli, aumentando la domanda di piattaforme di dispositivi compatti e mobili.

- I produttori investiranno di più in design ergonomici e strumenti miniaturizzati per consentire interventi più sicuri e meno traumatici.

- L’integrazione di strumenti di monitoraggio remoto e programmi di gestione metabolica supporterà la prevenzione a lungo termine delle recidive.

- I mercati emergenti sperimenteranno una rapida adozione della tecnologia man mano che l’infrastruttura sanitaria e la capacità urologica migliorano.

- La differenziazione competitiva si sposterà verso ecosistemi di trattamento completamente integrati che combinano imaging, laser, endoscopi e piattaforme digitali.