Panoramica del Mercato

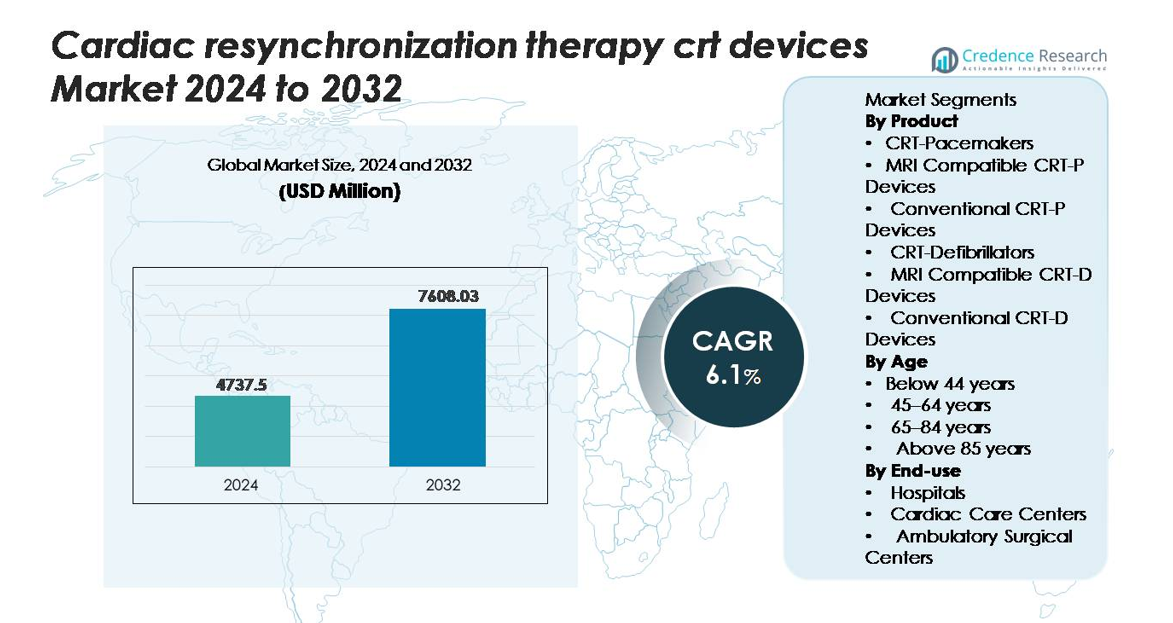

Il mercato globale dei dispositivi per la Terapia di Resincronizzazione Cardiaca (CRT) è stato valutato a 4.737,5 milioni di USD nel 2024 e si prevede che raggiungerà i 7.608,03 milioni di USD entro il 2032, riflettendo un CAGR del 6,1% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi CRT 2024 |

4.737,5 milioni di USD |

| Mercato dei Dispositivi CRT, CAGR |

6,1% |

| Dimensione del Mercato dei Dispositivi CRT 2032 |

7.608,03 milioni di USD |

I principali attori nel mercato dei dispositivi per la Terapia di Resincronizzazione Cardiaca (CRT) includono Medtronic, Abbott, Boston Scientific, Biotronik e MicroPort, ciascuno dei quali offre piattaforme avanzate CRT-P e CRT-D con algoritmi di pacing migliorati, compatibilità MRI e capacità di monitoraggio remoto. Queste aziende mantengono una forte presenza globale attraverso robusti portafogli di elettrofisiologia e continua innovazione dei dispositivi. Il Nord America emerge come la regione dominante, detenendo una quota di mercato esatta del 39,2%, supportata da un’alta prevalenza di insufficienza cardiaca, forti sistemi di rimborso e un’ampia adozione di sistemi CRT-D di nuova generazione. L’Europa segue come il secondo mercato più grande, mentre l’Asia-Pacifico dimostra la crescita più rapida grazie all’espansione delle infrastrutture di cura cardiaca e all’aumento dell’idoneità dei pazienti.

Approfondimenti di Mercato

- Il mercato dei dispositivi per la Terapia di Resincronizzazione Cardiaca (CRT) è stato valutato a 4.737,5 milioni di USD nel 2024 e si prevede che raggiungerà i 7.608,03 milioni di USD entro il 2032, espandendosi a un CAGR del 6,1% durante il periodo di previsione.

- L’aumento dell’incidenza di insufficienza cardiaca avanzata e una più ampia idoneità basata su linee guida continuano a guidare l’adozione di CRT-D e CRT-P, con i defibrillatori CRT che detengono la maggiore quota di prodotto grazie alla loro doppia funzione terapeutica.

- I trend di mercato evidenziano una forte domanda di sistemi compatibili con MRI e una rapida integrazione di algoritmi di monitoraggio remoto e pacing adattivo che migliorano i risultati clinici a lungo termine.

- La concorrenza rimane intensa, guidata da Medtronic, Abbott, Boston Scientific, Biotronik e MicroPort, tutte avanzando nella longevità delle batterie, tecnologia dei lead quadripolari e connettività digitale per rafforzare il posizionamento sul mercato.

- A livello regionale, il Nord America guida con una quota del 39,2%, seguito dall’Europa con circa il 31%, mentre l’Asia-Pacifico rappresenta circa il 21% e cresce più rapidamente; gli ospedali dominano l’uso finale con il più alto volume di impianti in tutte le principali regioni.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Prodotto:

I defibrillatori CRT rimangono la categoria di prodotto dominante, grazie alla loro capacità terapeutica duale che combina la risincronizzazione del ritmo con la defibrillazione salvavita. I dispositivi CRT-D compatibili con la risonanza magnetica rappresentano la quota maggiore all’interno di questo gruppo, supportati dalla crescente domanda di compatibilità con imaging avanzato nei pazienti con insufficienza cardiaca che necessitano di frequenti valutazioni MRI. La loro adozione clinica più ampia è potenziata da algoritmi di erogazione di shock migliorati, una maggiore durata della batteria e una telemetria diagnostica avanzata. Anche i pacemaker CRT mostrano una domanda stabile, in particolare le varianti sicure per la risonanza magnetica, ma i sistemi CRT-D guidano il mercato poiché i medici danno priorità alla protezione completa nei casi di insufficienza cardiaca da moderata a grave.

- Ad esempio, la piattaforma CRT-D RESONATE™ di Boston Scientific offre una durata della batteria documentata fino a 13,7 anni e incorpora il monitoraggio multisensore HeartLogic™, che analizza cinque segnali fisiologici per rilevare precocemente il deterioramento dell’insufficienza cardiaca con un’accuratezza clinicamente validata.

Per età:

Il segmento di età 65–84 anni costituisce la quota dominante dell’impianto di dispositivi CRT, riflettendo la più alta prevalenza di insufficienza cardiaca cronica e anomalie della conduzione in questa fascia di età. Tassi di diagnosi aumentati, un’ampia idoneità basata su linee guida e una migliore sopravvivenza nelle popolazioni anziane rafforzano ulteriormente la leadership del segmento. I pazienti in questo gruppo beneficiano maggiormente del pacing biventricolare ottimizzato, che migliora la qualità della vita e riduce la frequenza dei ricoveri. Sebbene l’adozione tra le coorti più giovani rimanga inferiore a causa della limitata necessità clinica, la crescente popolazione anziana e l’accettazione crescente dell’intervento precoce sostengono forti volumi procedurali nel gruppo di età 65–84 anni.

- Ad esempio, l’algoritmo AdaptivCRT™ di Medtronic ha dimostrato una riduzione del 59% degli episodi di fibrillazione atriale e un miglioramento del 6% della frazione di eiezione ventricolare sinistra nei pazienti, la maggior parte dei quali aveva più di 65 anni, secondo i dati clinici di oltre 7.000 individui impiantati.

Per utilizzo finale:

Gli ospedali rappresentano il segmento di utilizzo finale leader, catturando la quota di mercato più grande grazie al loro accesso a laboratori di elettrofisiologia, unità di chirurgia cardiaca e sistemi di imaging avanzati necessari per l’impianto CRT e il monitoraggio post-procedura. Il dominio del segmento è guidato dall’aumento dei ricoveri di pazienti con insufficienza cardiaca, da percorsi di rimborso solidi e dalla presenza di team di cardiologia specializzati. I centri di cura cardiaca mostrano una crescita costante mentre espandono le capacità di terapia basata su dispositivi, mentre i centri chirurgici ambulatoriali rimangono limitati da vincoli normativi e infrastrutturali. Gli ospedali continuano a essere il fulcro del mercato come principale hub per le procedure CRT-D e CRT-P complesse.

Principali Fattori di Crescita

Crescente Onere dell’Insufficienza Cardiaca e Maggiore Idoneità alla Terapia Basata su Dispositivi

L’aumento della prevalenza globale dell’insufficienza cardiaca cronica continua a essere un catalizzatore primario per l’adozione dei dispositivi CRT. Un numero crescente di pazienti presenta frazione di eiezione ridotta, blocco di branca sinistra e ritardi di conduzione che li rendono clinicamente idonei all’impianto di CRT-D o CRT-P. Le linee guida internazionali aggiornate raccomandano sempre più spesso il CRT per i pazienti sintomatici con dissincronia elettrica persistente, rafforzando l’uso più ampio nell’insufficienza cardiaca da moderata a grave. I miglioramenti nella diagnostica per immagini, nella precisione dell’ECG e negli strumenti di stratificazione del rischio consentono ai medici di identificare i candidati al CRT in anticipo, migliorando l’accettazione tra diverse popolazioni di pazienti. L’invecchiamento demografico intensifica ulteriormente la domanda poiché gli individui di età pari o superiore a 65 anni mostrano la più alta incidenza di insufficienza cardiaca avanzata. Combinati con l’espansione dell’accesso ai centri di cura cardiaca avanzata e alle unità di elettrofisiologia, questi fattori posizionano saldamente i dispositivi CRT come soluzione terapeutica fondamentale nella gestione della disfunzione elettrica correlata all’insufficienza cardiaca progressiva.

- Ad esempio, l’indice multisensore HeartLogic™ di Boston Scientific è stato clinicamente validato per rilevare eventi di insufficienza cardiaca imminenti con una mediana di 34 giorni di anticipo rispetto ai sintomi, basato su dati di oltre 900 pazienti nello studio MultiSENSE, consentendo interventi tempestivi e ampliando l’idoneità alla gestione basata su CRT.

Progressi Tecnologici nei Sistemi CRT-D e CRT-P

Le innovazioni nella longevità delle batterie, nella durata dei cateteri e negli algoritmi di defibrillazione accelerano significativamente l’adozione dei dispositivi CRT di nuova generazione. I moderni sistemi CRT-D incorporano logiche di rilevamento delle aritmie migliorate, monitoraggio emodinamico in tempo reale e caratteristiche di pacing adattivo che migliorano i risultati per i pazienti. I dispositivi CRT-P e CRT-D compatibili con la risonanza magnetica guadagnano anche una forte trazione poiché l’imaging RM diventa routine nella gestione a lungo termine delle malattie cardiache e non cardiache. Le piattaforme di monitoraggio remoto wireless migliorano il rilevamento precoce degli eventi, riducono i ricoveri e supportano decisioni cliniche basate sui dati. I progressi nel pacing senza catetere e nella tecnologia dei cateteri quadripolari aumentano ulteriormente il successo dell’impianto, riducono la stimolazione del nervo frenico e ottimizzano la risincronizzazione ventricolare. Queste innovazioni migliorano l’efficienza procedurale per gli elettrofisiologi e aumentano l’affidabilità a lungo termine, posizionando i sistemi CRT tecnologicamente avanzati come scelte preferite nella gestione complessa dell’insufficienza cardiaca. Man mano che le capacità dei dispositivi evolvono, l’adozione si amplia sia negli ambienti ospedalieri ad alta intensità che nei centri cardiaci specializzati.

- Ad esempio, il sistema Percepta™ Quad CRT-P di Medtronic utilizza il suo algoritmo VectorExpress™ per testare fino a 16 vettori di stimolazione ventricolare sinistra in meno di 2 minuti, mentre il suo algoritmo AdaptivCRT™ regola automaticamente la stimolazione ogni 60 secondi, il che, secondo valutazioni cliniche, può ridurre gli episodi di fibrillazione atriale del 59% in oltre 7.000 pazienti.

Espansione dell’accesso all’infrastruttura di cura cardiaca e agli elettrofisiologi qualificati

Gli investimenti crescenti nei centri specializzati in cardiologia, nei laboratori di elettrofisiologia e nelle infrastrutture di imaging avanzato influenzano fortemente l’adozione della CRT. Gli ospedali di tutto il mondo stanno migliorando le capacità per le procedure di stimolazione biventricolare attraverso investimenti in sale operatorie ibride, sistemi di mappatura 3D e strumenti di monitoraggio perioperatorio. Allo stesso tempo, l’espansione del numero di elettrofisiologi formati nell’impianto di dispositivi complessi aumenta la disponibilità della terapia CRT sia nei mercati sanitari sviluppati che emergenti. I programmi sanitari pubblici e privati supportano sempre più il rimborso e la copertura assicurativa per la gestione dell’insufficienza cardiaca basata su dispositivi, riducendo le barriere finanziarie per i pazienti idonei. Nelle regioni emergenti, programmi su larga scala di screening delle malattie cardiache e miglioramenti nei network di riferimento potenziano la rilevazione precoce dei casi adatti alla CRT. Questi sviluppi sistemici garantiscono un accesso più coerente dei pazienti all’impianto tempestivo dei dispositivi e alla cura di follow-up, rafforzando i volumi procedurali complessivi e sostenendo l’espansione del mercato a lungo termine.

Tendenze e Opportunità Chiave

Adozione crescente del monitoraggio remoto e della cura predittiva abilitata dall’IA

Il monitoraggio remoto è diventato centrale nella gestione a lungo termine dei pazienti CRT poiché i clinici danno priorità alla rilevazione precoce delle aritmie, dei malfunzionamenti dei dispositivi e del deterioramento dell’insufficienza cardiaca. Le analisi guidate dall’IA ora assistono nel prevedere eventi di scompenso e personalizzare gli algoritmi di stimolazione basati su schemi fisiologici specifici del paziente. Le piattaforme digitali unificate consentono la trasmissione continua dei dati, migliorando la supervisione clinica e riducendo le visite ospedaliere di emergenza. Queste capacità migliorano l’aderenza alla terapia e consentono interventi proattivi, specialmente nelle popolazioni ad alto rischio. L’integrazione crescente di piattaforme connesse al cloud, punteggi di rischio algoritmici e analisi delle prestazioni dei dispositivi crea significative opportunità per i produttori di differenziare i loro prodotti. Con l’espansione degli ecosistemi di salute digitale, si prevede che il monitoraggio CRT assistito dall’IA evolverà in un’aspettativa clinica standard, offrendo un valore importante ai fornitori di assistenza sanitaria che cercano efficienza e strumenti prognostici più accurati.

- Ad esempio, il sistema Home Monitoring® di BIOTRONIK ha dimostrato un tempo di trasmissione mediano di 1 giorno per eventi clinicamente rilevanti rispetto ai 35 giorni con il follow-up convenzionale, secondo il trial TRUST che ha coinvolto 1.339 pazienti, consentendo un intervento clinico significativamente più precoce.

Passaggio a Sistemi CRT Compatibili con la Risonanza Magnetica e Minimamente Invasivi

L’affidamento clinico crescente sulla risonanza magnetica come standard diagnostico ha accelerato la domanda di dispositivi CRT-P e CRT-D completamente condizionali alla risonanza magnetica. I produttori stanno sviluppando sempre più sistemi con compatibilità sicura per l’imaging, permettendo ai pazienti che necessitano di scansioni MRI ripetute di ricevere CRT senza restrizioni di sicurezza. Inoltre, la tendenza verso l’impianto minimamente invasivo supportato da elettrocateteri quadripolari, sistemi di consegna migliorati e dispositivi di dimensioni ridotte crea nuove opportunità per una maggiore accettazione da parte dei pazienti e un’efficienza procedurale. Questi progressi si allineano con il cambiamento del settore sanitario verso un ridotto trauma chirurgico, un recupero più rapido e una maggiore precisione procedurale. La capacità di combinare sicurezza nell’imaging, design miniaturizzati e impianto semplificato posiziona i sistemi CRT minimamente invasivi compatibili con la risonanza magnetica come categorie di prodotto ad alta crescita.

- Ad esempio, il sistema CRT-D Gallant™ di Abbott è MRI Ready™ per la scansione a corpo intero a 1,5T quando posizionato in Modalità MRI, secondo l’etichettatura approvata dalla FDA. Il dispositivo supporta limiti SAR a corpo intero fino a 2,0 W/kg in condizioni di scansione approvate, garantendo un accesso sicuro all’imaging per i pazienti CRT.

Principali Sfide

Complessità dell’Impianto CRT e Variabilità nella Risposta dei Pazienti

L’impianto CRT richiede un’elevata competenza in elettrofisiologia, un posizionamento preciso degli elettrocateteri e un supporto avanzato per l’imaging, creando una complessità procedurale che non tutti i centri possono gestire. Una sfida significativa è la variabilità nella risposta dei pazienti, con una parte notevole di individui che sperimentano un miglioramento limitato o nullo dopo l’impianto nonostante il rispetto delle linee guida. Le variazioni anatomiche, il posizionamento subottimale dell’elettrocatetere ventricolare sinistro e le comorbidità possono influenzare i risultati terapeutici. Questi tassi di non-responders complicano il processo decisionale clinico e possono scoraggiare l’adozione in casi borderline. Inoltre, la necessità di un monitoraggio postoperatorio specializzato e di un follow-up aggiunge un carico operativo ai sistemi sanitari, evidenziando la necessità di strumenti predittivi migliori e flussi di lavoro procedurali ottimizzati.

Alti Costi Procedurali e dei Dispositivi in Contesti con Risorse Limitate

I dispositivi CRT-D e CRT-P, in particolare le varianti avanzate compatibili con la risonanza magnetica, comportano alti costi di approvvigionamento che ne limitano l’adozione nelle regioni a basso e medio reddito. Ulteriori spese associate all’impianto, come l’infrastruttura del laboratorio di elettrofisiologia, la guida per l’imaging, le capacità di revisione degli elettrocateteri e il monitoraggio a lungo termine creano barriere finanziarie sia per gli ospedali che per i pazienti. La copertura di rimborso limitata e l’accesso disomogeneo alle assicurazioni limitano ulteriormente la disponibilità della terapia. Questi ostacoli legati ai costi riducono la penetrazione del mercato in regioni dove il carico di insufficienza cardiaca è in crescita ma i budget sanitari rimangono limitati. Superare questa sfida richiede politiche di rimborso ampliate, design dei dispositivi ottimizzati per i costi e maggiori investimenti nell’infrastruttura di cura cardiaca per ampliare l’accesso alla terapia CRT a livello globale.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei dispositivi CRT, rappresentando circa il 38-40%, supportato da una forte adozione dei sistemi CRT-D, alti tassi di diagnosi di insufficienza cardiaca avanzata e laboratori di elettrofisiologia ben attrezzati. Gli Stati Uniti guidano la maggior parte della domanda regionale grazie a un rimborso completo, all’uso diffuso di sistemi compatibili con la risonanza magnetica e all’ampia integrazione di piattaforme di monitoraggio cardiaco remoto. Continui aggiornamenti infrastrutturali nei centri cardiaci, disponibilità di elettrofisiologi qualificati e rapida adozione di algoritmi di pacing di nuova generazione rafforzano la posizione dominante della regione, garantendo una leadership sostenuta nell’utilizzo globale dei dispositivi CRT.

Europa

L’Europa rappresenta il secondo mercato regionale più grande, contribuendo per circa il 30-32% alla domanda globale di dispositivi CRT. Una forte adesione alle linee guida ESC, politiche di rimborso robuste nell’Europa occidentale e un’elevata competenza procedurale supportano l’ampia implantazione di sistemi CRT-P e CRT-D. Germania, Regno Unito, Francia e Italia guidano l’adozione grazie a reti avanzate di cura cardiaca e percorsi consolidati di follow-up dei dispositivi. La crescente preferenza per i dispositivi CRT condizionali per la risonanza magnetica, l’espansione delle unità di elettrofisiologia negli ospedali secondari e la crescente prevalenza di insufficienza cardiaca legata all’età continuano a rafforzare la base di mercato stabile e di alto valore dell’Europa.

Asia-Pacifico

L’Asia-Pacifico è la regione in più rapida crescita e rappresenta circa il 20-22% della quota di mercato globale, guidata dalla modernizzazione crescente dell’assistenza sanitaria, migliorato accesso alle cure cardiache e crescente consapevolezza dei benefici clinici del CRT. Cina, Giappone, India e Corea del Sud dominano il volume regionale mentre i centri di cura terziaria espandono le capacità di elettrofisiologia. Gli investimenti governativi nello screening delle malattie cardiache e l’aumento dell’adozione di sistemi CRT-P compatibili con la risonanza magnetica supportano una più ampia idoneità dei pazienti. Sebbene l’uso del CRT-D rimanga limitato dai costi in alcune economie emergenti, il rapido invecchiamento della popolazione e il rafforzamento dei quadri di rimborso posizionano l’Asia-Pacifico come un motore di crescita chiave a lungo termine.

America Latina

L’America Latina contribuisce per circa il 5-6% al mercato globale dei dispositivi CRT, supportata dall’accesso crescente a procedure cardiache avanzate in grandi economie come Brasile, Messico, Argentina e Cile. L’infrastruttura ospedaliera urbana in crescita, l’aumento della prevalenza di disturbi della conduzione e il miglioramento della formazione specialistica supportano l’espansione graduale della terapia. I sistemi CRT-P vedono una maggiore adozione grazie ai vantaggi di convenienza, mentre l’adozione del CRT-D rimane limitata da lacune di rimborso. Gli investimenti governativi continui nei servizi di cardiologia e le partnership con produttori di dispositivi globali stanno gradualmente rafforzando la capacità procedurale regionale e migliorando l’accesso dei pazienti.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3-4% della quota di mercato, con una crescita guidata principalmente dai paesi del Consiglio di Cooperazione del Golfo (GCC). Arabia Saudita, Emirati Arabi Uniti e Qatar investono pesantemente in centri di cardiologia avanzata, consentendo volumi di impianto CRT-P e CRT-D più elevati. L’Africa è ancora in fase iniziale di adozione, con accesso limitato principalmente a ospedali privati o terziari specializzati. Vincoli di costo, rimborso limitato e carenza di competenze in elettrofisiologia rimangono barriere chiave. Tuttavia, il crescente carico di insufficienza cardiaca, la modernizzazione dell’assistenza sanitaria regionale e il rafforzamento del turismo medico in Medio Oriente creano opportunità costanti e incrementali per l’espansione dei dispositivi CRT.

Segmentazioni di Mercato:

Per Prodotto

- Pacemaker CRT

- Dispositivi CRT-P compatibili con la risonanza magnetica

- Dispositivi CRT-P convenzionali

- Defibrillatori CRT

- Dispositivi CRT-D compatibili con la risonanza magnetica

- Dispositivi CRT-D convenzionali

Per Età

- Sotto i 44 anni

- 45–64 anni

- 65–84 anni

- Sopra gli 85 anni

Per Utilizzo Finale

- Ospedali

- Centri di Cura Cardiaca

- Centri Chirurgici Ambulatoriali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo del mercato dei dispositivi per la Terapia di Resincronizzazione Cardiaca (CRT) è definito da un gruppo concentrato di leader globali nella tecnologia medica che avanzano costantemente nelle prestazioni dei dispositivi, nella sicurezza e nell’affidabilità a lungo termine. I principali attori, tra cui Medtronic, Abbott, Boston Scientific, Biotronik e MicroPort, competono attraverso innovazioni nella longevità delle batterie, nei design dei cateteri quadripolari e modellabili, negli algoritmi avanzati di rilevamento delle aritmie e nelle piattaforme CRT-P e CRT-D completamente condizionali per la risonanza magnetica. Le aziende si differenziano sempre più attraverso ecosistemi di monitoraggio remoto che consentono approfondimenti fisiologici in tempo reale e una gestione predittiva dell’insufficienza cardiaca. Le priorità strategiche includono l’espansione delle prove cliniche, il rafforzamento dei programmi di formazione in elettrofisiologia e la costruzione di portafogli integrati di cura cardiaca che migliorano la fedeltà dei medici. L’espansione geografica in Asia-Pacifico e America Latina rimane anche un obiettivo, poiché l’aumento della prevalenza dell’insufficienza cardiaca amplia il pool di pazienti idonei. Le partnership con ospedali, piattaforme di salute digitale e organismi di rimborso rafforzano ulteriormente la penetrazione del mercato, creando un ambiente competitivo incentrato sulla leadership tecnologica, sulle prestazioni cliniche e sul supporto completo post-impianto.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A luglio 2024, BIOTRONIK ha lanciato il pacemaker Amvia Sky HF-T QP e CRT-P in Canada, con il primo impianto effettuato presso il Centre Hospitalier de l’Université.

- A luglio 2024, Abbott Laboratories ha introdotto un sistema CRT-D aggiornato con capacità migliorate di sincronizzazione cardiaca e monitoraggio remoto avanzato per pazienti con insufficienza cardiaca.

- A febbraio 2024, MicroPort Scientific Corporation ha lanciato un nuovo defibrillatore CRT-D insieme al suo sistema GALI SonR CRT e al catetere di stimolazione ventricolare sinistra NAVIGO 4LV in Giappone, espandendo la sua presenza nella terapia CRT.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Età, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I sistemi CRT-D vedranno un’adozione più forte poiché i clinici danno priorità alle capacità combinate di risincronizzazione e defibrillazione per i pazienti con insufficienza cardiaca avanzata.

- Le piattaforme CRT-P e CRT-D compatibili con la risonanza magnetica diventeranno lo standard di cura poiché i design sicuri per l’imaging guadagnano preferenza clinica universale.

- Il monitoraggio remoto e le analisi predittive guidate dall’IA guideranno sempre più l’ottimizzazione della terapia e il rilevamento precoce del deterioramento dell’insufficienza cardiaca.

- Le tecnologie di pacing senza piombo e minimamente invasive guadagneranno terreno, riducendo la complessità procedurale e migliorando il comfort del paziente.

- Le innovazioni nelle batterie e gli algoritmi avanzati di gestione dell’energia estenderanno la longevità dei dispositivi e ridurranno le procedure di sostituzione.

- I sistemi di piombo quadripolare e le tecnologie di pacing adattivo miglioreranno i tassi di risposta e rafforzeranno l’efficacia clinica.

- L’espansione dell’infrastruttura di elettrofisiologia nei mercati emergenti amplierà l’accesso dei pazienti all’impianto CRT.

- I miglioramenti nei rimborsi e i modelli di cura basati sul valore accelereranno l’adozione della terapia nelle regioni svantaggiate.

- L’integrazione dei dati CRT nelle piattaforme di cardiologia digitale migliorerà il coordinamento delle cure a lungo termine e il monitoraggio dei pazienti.

- La collaborazione tra produttori di dispositivi e centri cardiaci si intensificherà per supportare la formazione, gli studi clinici e i percorsi di terapia personalizzati.