Panoramica del Mercato:

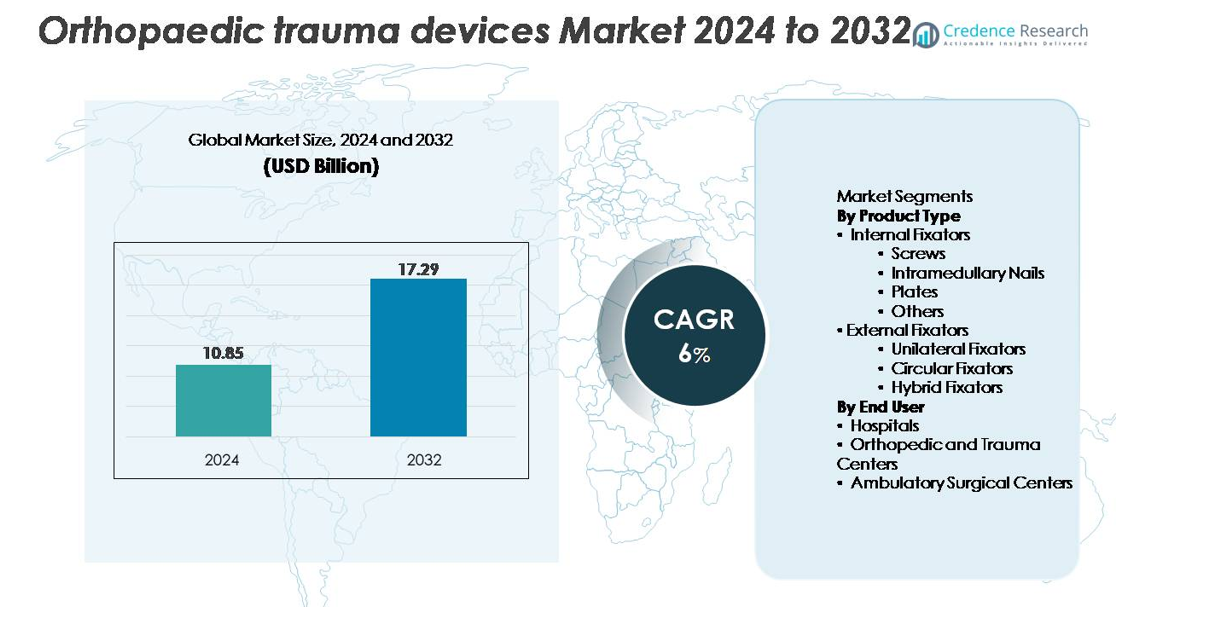

Il mercato globale dei dispositivi per traumi ortopedici è stato valutato a 10,85 miliardi di USD nel 2024 e si prevede che raggiungerà i 17,29 miliardi di USD entro il 2032, riflettendo un tasso di crescita annuale composto (CAGR) del 6% nel periodo di previsione (2024–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi per Traumi Ortopedici 2024 |

10,85 miliardi di USD |

| Mercato dei Dispositivi per Traumi Ortopedici, CAGR |

6% |

| Dimensione del Mercato dei Dispositivi per Traumi Ortopedici 2032 |

17,29 miliardi di USD |

Il mercato dei dispositivi per traumi ortopedici è caratterizzato da una forte competizione tra i principali produttori globali, tra cui Zimmer Holding Inc., Arthrex, Inc., NuVasive, Weigao Group Co Ltd., Medtronic, Inc., Stryker Corporation, OsteoMed, CONMED/Tornier, Johnson & Johnson e Invibio Ltd. Queste aziende mantengono la leadership grazie a sistemi di fissazione avanzati, robuste pipeline di R&S e ampi programmi di formazione per chirurghi. Molti attori stanno ampliando i portafogli con impianti minimamente invasivi, placche anatomicamente sagomate e chiodi intramidollari di nuova generazione per migliorare i risultati clinici. Il Nord America rimane la regione leader con circa il 40% della quota di mercato, supportata da alti volumi di procedure, strutture di rimborso solide e rapida adozione di soluzioni tecnologicamente avanzate per i traumi.

Approfondimenti sul Mercato

- Il mercato dei dispositivi per traumi ortopedici è stato valutato a 10,85 miliardi di USD nel 2024 e si prevede che raggiungerà i 17,29 miliardi di USD entro il 2032, espandendosi a un CAGR del 6% durante il periodo di previsione.

- La crescita è guidata dall’aumento dell’incidenza globale delle fratture, dall’espansione delle popolazioni geriatriche e dalla forte adozione di sistemi di fissazione interna, dove i fissatori interni detengono la quota di segmento dominante grazie alla loro superiore stabilità e affidabilità clinica.

- I trend di mercato evidenziano un crescente utilizzo di procedure minimamente invasive, piastre anatomicamente sagomate e chiodi endomidollari avanzati, insieme a una crescente domanda di pianificazione chirurgica digitale e materiali biocompatibili migliorati.

- La concorrenza si intensifica poiché i principali attori si concentrano sull’innovazione dei prodotti, la formazione dei chirurghi e l’espansione nei mercati emergenti ad alta crescita, sebbene i costi elevati degli impianti e le complessità normative rimangano restrizioni chiave che limitano un’adozione più rapida.

- A livello regionale, il Nord America è in testa con una quota di ~40%, seguito dall’Europa con ~30%, mentre l’Asia Pacifico rappresenta ~20% e rappresenta la regione in più rapida crescita grazie all’espansione delle infrastrutture per la cura dei traumi e all’aumento delle lesioni legate agli incidenti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I fissatori interni rappresentano la quota dominante del mercato dei dispositivi per traumi ortopedici, guidati dai loro solidi risultati clinici, alta stabilità e idoneità per un’ampia gamma di tipi di fratture. Viti e placche sono leader in questa categoria grazie al loro uso estensivo sia nelle riparazioni di fratture semplici che complesse. I chiodi endomidollari continuano a guadagnare adozione per le lesioni delle ossa lunghe, supportati da tecniche chirurgiche minimamente invasive. Sebbene i fissatori esterni, inclusi sistemi unilaterali, circolari e ibridi, rimangano essenziali per traumi gravi, aperti e ricostruttivi, la loro quota complessiva è relativamente più piccola a causa della maggiore complessità procedurale.

- Ad esempio, il Sistema di Piastra di Compressione a Blocco (LCP) di DePuy Synthes incorpora viti di bloccaggio da 5,0 mm progettate per l’uso in grandi frammenti ossei, mentre la sua tecnologia di bloccaggio ad angolo variabile fornisce fino a 15° di angolazione (o un cono totale di angolazione di 30°) per foro della vite. La forza di carico assiale specifica dipende dalla struttura chirurgica complessiva ed è spesso misurata in studi biomeccanici, piuttosto che un valore universale pubblicato dal produttore di “oltre 1.000 N.

Per Utente Finale

Gli ospedali detengono la quota di mercato più grande tra gli utenti finali, supportati da alti volumi di pazienti, dipartimenti ortopedici specializzati e accesso a infrastrutture avanzate per la cura dei traumi. La loro capacità di eseguire procedure di fissazione complesse e gestire casi di traumi d’emergenza rafforza la loro posizione dominante. I centri ortopedici e per traumi seguono da vicino poiché la domanda aumenta per strutture dedicate alla gestione delle fratture che offrono competenze mirate. I centri chirurgici ambulatoriali si stanno espandendo costantemente con il crescente spostamento verso procedure di fissazione ambulatoriale abilitate da impianti minimamente invasivi, sebbene la loro quota rimanga moderata rispetto ai grandi sistemi ospedalieri.

- Ad esempio, il sistema ROSA® Knee di Zimmer Biomet fornisce assistenza a livello di sub millimetro per le resezioni ossee e utilizza il tracciamento ottico in tempo reale, consentendo ai chirurghi di ottenere un posizionamento preciso dell’impianto durante le procedure di artroplastica totale del ginocchio (TKA) nei pazienti con osteoartrite in fase avanzata.

Principali Fattori di Crescita:

Crescente Incidenza Globale di Fratture e Casi di Trauma

Il mercato dei dispositivi per traumi ortopedici si sta espandendo significativamente a causa dell’aumento dell’incidenza di fratture causate da incidenti stradali, infortuni sul lavoro, cadute negli anziani e traumi sportivi in aumento. La rapida urbanizzazione e la maggiore mobilità nelle economie emergenti contribuiscono a una maggiore esposizione ai traumi, aumentando i tassi di intervento chirurgico. Le popolazioni anziane, in particolare in Europa, Giappone e Nord America, presentano una maggiore suscettibilità alle fratture osteoporotiche, alimentando la domanda di impianti di fissazione come placche, viti e chiodi intramidollari. Inoltre, una maggiore consapevolezza e un miglior accesso alle cure d’emergenza consentono una diagnosi e un trattamento più precoci, accelerando ulteriormente l’utilizzo degli impianti. La crescita dei centri specializzati in traumi e l’adozione di protocolli standardizzati per la gestione delle fratture supportano una necessità costante di soluzioni di fissazione per traumi. Man mano che i sistemi sanitari di tutto il mondo investono nel rafforzamento delle capacità di cura acuta, la domanda di dispositivi per traumi ortopedici efficienti, durevoli e clinicamente affidabili continua a crescere sia nelle regioni sviluppate che in quelle in via di sviluppo.

- Ad esempio, DePuy Synthes riferisce che la sua tecnologia VA LCP™ (Piastra di Compressione a Bloccaggio ad Angolo Variabile) offre fino a 15° di angolazione multidirezionale delle viti per foro e mantiene la forza di bloccaggio anche sotto carichi assiali superiori a 1.000 N, supportando la gestione di fratture complesse.

Progressi nelle Tecnologie di Fissazione e Procedure Minimamente Invasive

L’innovazione tecnologica è un importante catalizzatore di crescita, ridefinendo il panorama di adozione per i sistemi di fissazione interna ed esterna. Progressi come placche anatomicamente sagomate, sistemi di compressione a bloccaggio e chiodi intramidollari di nuova generazione stanno migliorando i risultati chirurgici e riducendo i tassi di complicazioni. Le innovazioni nei biomateriali, tra cui leghe di titanio, polimeri bioriassorbibili e compositi in fibra di carbonio, offrono una migliore biocompatibilità, rapporti di resistenza/peso più elevati e maggiore radiotrasparenza, consentendo una migliore imaging intraoperatoria. Le tecniche di fissazione minimamente invasive stanno guadagnando importanza grazie alla riduzione della distruzione tissutale, tempi di recupero più rapidi e degenze ospedaliere più brevi. Strumenti digitali di pianificazione chirurgica, navigazione intraoperatoria e fissazione di fratture assistita da robotica supportano ulteriormente percorsi di trattamento guidati dalla precisione. Poiché i chirurghi preferiscono sempre più impianti che migliorano la stabilità, accelerano l’unione e minimizzano i tassi di revisione, i produttori beneficiano di una domanda sostenuta per piattaforme di dispositivi avanzati. Investimenti continui in R&S e aggiornamenti dei prodotti consentono alle aziende di migliorare il loro posizionamento competitivo e offrire soluzioni clinicamente differenziate.

- Ad esempio, la tecnologia VA LCP™ di DePuy Synthes offre 15° di bloccaggio angolare variabile multidirezionale per foro della vite, mantenendo l’integrità del bloccaggio sotto carichi assiali superiori a 1.000 N, consentendo una fissazione sicura in geometrie di fratture complesse.

Crescita delle Infrastrutture Ospedaliere e Accesso alle Cure Traumatologiche

L’espansione delle infrastrutture per le cure traumatologiche, in particolare in Asia Pacifico, America Latina e Medio Oriente, sta alimentando la crescita del mercato poiché più pazienti accedono a servizi ortopedici specializzati. I governi stanno investendo in dipartimenti di emergenza, unità di trauma e strutture chirurgiche per affrontare l’aumento delle lesioni legate agli incidenti e migliorare i risultati della salute pubblica. L’aumento del numero di chirurghi ortopedici, i programmi di formazione migliorati e una maggiore penetrazione di strumenti chirurgici avanzati aumentano anche i tassi di adozione. Gli ospedali pubblici e privati stanno dando priorità a sistemi di fissazione di alta qualità con comprovata durata e benefici di recupero postoperatorio. Percorsi di cura integrati, miglioramenti nella copertura assicurativa e volumi procedurali più elevati in grandi ospedali multispecialistici rafforzano ulteriormente la domanda. Inoltre, le valutazioni pre-operatorie basate sulla telemedicina e le tecnologie di monitoraggio remoto stanno ottimizzando i flussi dei pazienti e aumentando il throughput chirurgico. Man mano che i sistemi sanitari si modernizzano e si espandono, l’accesso a soluzioni affidabili e standardizzate per il trauma ortopedico aumenta, contribuendo direttamente a una crescita sostenuta del mercato.

Tendenze e Opportunità Chiave:

Adozione Aumentata di Impianti Intelligenti, Abilitati da Sensori e Specifici per il Paziente

Una tendenza emergente importante è il passaggio verso dispositivi di trauma ortopedico intelligenti dotati di sensori e capacità di monitoraggio digitale. Queste tecnologie consentono una valutazione in tempo reale del progresso della guarigione, della distribuzione del carico e dell’integrità dell’impianto, permettendo ai chirurghi di adattare i piani di trattamento in modo proattivo. Gli impianti specifici per il paziente progettati utilizzando la stampa 3D e l’imaging avanzato stanno diventando sempre più fattibili, offrendo una vestibilità anatomica su misura, tempi chirurgici ridotti e migliori risultati postoperatori. La produzione additiva consente una personalizzazione rapida e conveniente di placche, viti e componenti di fissazione esterna per fratture o deformità complesse. Il crescente interesse per l’ortopedia personalizzata sta aprendo nuove strade per i produttori in grado di integrare strumenti di progettazione digitale, prototipazione rapida e materiali avanzati. Poiché i sistemi sanitari enfatizzano la medicina di precisione e il rimborso basato sui risultati, si prevede che la domanda di impianti di trauma intelligenti e personalizzati si espanderà rapidamente.

- Ad esempio, l’impianto Persona IQ® di Zimmer Biomet sviluppato con Canary Medical contiene un modulo sensore inerziale approvato dalla FDA che cattura dati come conteggio dei passi, velocità di camminata, cadenza e range di movimento a una frequenza fino a 50 misurazioni al minuto, trasmettendo automaticamente le informazioni tramite una stazione base.

Espansione delle Procedure Chirurgiche Ambulatoriali e Ambulatoriali

Il movimento globale verso procedure ortopediche ambulatoriali e minimamente invasive sta creando forti opportunità per sistemi di fissazione compatti e facili da usare. Man mano che le tecniche chirurgiche migliorano e gli impianti diventano più raffinati, molte procedure di riparazione delle fratture si stanno spostando dagli ospedali per ricoveri ai centri chirurgici ambulatoriali. Questi ambienti richiedono dispositivi che supportino tempi operatori più brevi, riduzione delle complicanze post-operatorie e recupero più rapido del paziente. Si presentano opportunità per i produttori di sviluppare impianti e strumenti leggeri ed ergonomici che si allineano con i flussi di lavoro ambulatoriali e le strutture dei costi. Il cambiamento è ulteriormente supportato dall’aumento delle pressioni sui costi sanitari, dagli incentivi assicurativi per le procedure ambulatoriali e dai miglioramenti nell’anestesia e nella gestione del dolore. Man mano che i centri ambulatoriali continuano ad espandere le loro capacità di chirurgia traumatologica, rappresentano una base clienti in rapida crescita per i sistemi di fissazione di nuova generazione.

- Ad esempio, il Sistema di Chiodatura Stryker T2 Alpha® include strumenti di puntamento semplificati che offrono potenziali benefici per il flusso di lavoro chirurgico, come la possibilità di ridurre il tempo operativo totale e l’esposizione alla fluoroscopia rispetto ai metodi a mano libera.

Sfide Chiave:

Alto Costo dei Sistemi di Fissazione Avanzati e delle Procedure Chirurgiche

Nonostante i progressi tecnologici, il costo dei dispositivi per traumi ortopedici rimane un ostacolo importante, soprattutto nei mercati sensibili al prezzo. Gli impianti di fascia alta realizzati in titanio, polimeri bioriassorbibili o compositi in fibra di carbonio aumentano significativamente i costi complessivi delle procedure. Gli ospedali più piccoli e i centri ambulatoriali spesso affrontano vincoli di bilancio, limitando l’accesso ai sistemi premium. I pazienti nei paesi a basso e medio reddito incontrano anche sfide di accessibilità a causa della limitata copertura assicurativa e delle elevate spese a carico del paziente. Le restrizioni sui rimborsi in alcune regioni ritardano ulteriormente l’adozione dei dispositivi, in particolare per le piattaforme di fissazione più recenti o specializzate. Poiché il contenimento dei costi diventa una priorità nei sistemi sanitari, i produttori devono bilanciare l’innovazione con la competitività dei prezzi per evitare di limitare la penetrazione del mercato.

Complessità Regolatoria e Requisiti Stringenti di Validazione Clinica

I dispositivi per traumi ortopedici devono conformarsi a rigorosi standard normativi a causa della loro natura invasiva e dell’impatto diretto sul recupero del paziente. I produttori affrontano percorsi di approvazione complessi che coinvolgono test biomeccanici estensivi, trial clinici multi-fase e obblighi di sorveglianza post-mercato. L’inasprimento normativo negli Stati Uniti, in Europa e nei mercati emergenti aumenta il tempo e l’investimento finanziario richiesti per la commercializzazione del prodotto. Eventuali ritardi nella certificazione possono rallentare l’ingresso sul mercato e influire sulla competitività, in particolare per le aziende più piccole con risorse limitate. Inoltre, l’aumento della scrupolosità sulla sicurezza degli impianti, sulle prestazioni a lungo termine e sulla biocompatibilità dei materiali richiede documentazione e sistemi di conformità più robusti. Queste sfide mettono pressione sulle aziende affinché rafforzino i processi di gestione della qualità e navigano efficientemente nei paesaggi normativi in evoluzione.

Analisi Regionale:

Nord America

Il Nord America guida il mercato dei dispositivi per traumi ortopedici con circa il 40% di quota, grazie all’elevata incidenza di traumi, alle capacità chirurgiche avanzate e alla forte adozione di sistemi di fissazione tecnologicamente sofisticati. La regione beneficia della diffusa disponibilità di centri specializzati in traumi, di quadri di rimborso ben consolidati e dell’ampio utilizzo di procedure di riparazione delle fratture minimamente invasive e assistite dalla navigazione. Alti tassi di fratture geriatriche, infortuni sportivi e incidenti stradali rafforzano la domanda di dispositivi. La presenza di importanti produttori globali accelera ulteriormente l’innovazione e l’accessibilità dei prodotti. Investimenti continui nelle infrastrutture di emergenza e nelle tecnologie chirurgiche digitali rafforzano la posizione dominante del Nord America.

Europa

L’Europa rappresenta circa il 30% del mercato globale, supportata da un sistema sanitario forte, da una popolazione geriatrica in aumento e da protocolli di gestione dei traumi ben sviluppati. Paesi come Germania, Regno Unito, Francia e Italia guidano l’adozione degli impianti grazie all’alto volume di procedure e al forte focus clinico sui sistemi di fissazione interna. La crescente prevalenza di fratture osteoporotiche e la disponibilità di centri ortopedici specializzati sostengono ulteriormente la domanda. L’enfasi normativa sulla sicurezza e qualità degli impianti incoraggia l’adozione di soluzioni di fissazione premium. I progressi guidati dalla tecnologia, inclusi i sistemi di placcatura anatomica e a base di titanio, continuano a supportare l’espansione costante del mercato regionale.

Asia Pacifico

L’Asia Pacifico detiene quasi il 20% del mercato, emergendo come la regione in più rapida crescita grazie alla rapida urbanizzazione, all’aumento dei traumi legati agli incidenti e all’espansione delle infrastrutture ospedaliere. Cina, India, Giappone e Corea del Sud sono i principali contributori, supportati dall’aumento della capacità chirurgica e dalla crescente consapevolezza delle procedure di fissazione avanzate. L’aumento della spesa sanitaria e l’espansione dell’accesso agli specialisti ortopedici stanno accelerando l’adozione di fissatori interni e impianti minimamente invasivi. I miglioramenti nella cura dei traumi sostenuti dal governo e i crescenti investimenti del settore privato rafforzano anche la crescita regionale. Nonostante le sensibilità sui prezzi, la disponibilità di dispositivi a costi contenuti supporta l’adozione su larga scala sia in contesti urbani che semi-urbani.

America Latina

L’America Latina rappresenta circa il 6% del mercato dei dispositivi per traumi ortopedici, guidata da un crescente carico di lesioni stradali, dal miglioramento delle infrastrutture ospedaliere e da una più ampia adozione di pratiche standardizzate di gestione delle fratture. Brasile, Messico, Argentina e Colombia rappresentano la maggior parte della domanda regionale, con i fissatori interni che sono la modalità di trattamento preferita. La copertura di rimborso limitata e l’accesso variabile agli impianti avanzati pongono sfide, ma i crescenti investimenti nella sanità privata e l’aumento dei volumi procedurali stanno migliorando i tassi di adozione. Le iniziative di formazione per i chirurghi ortopedici e le partnership con produttori di dispositivi globali supportano una crescita costante e incrementale in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato globale, supportata dall’espansione dei sistemi di cura dei traumi e dagli investimenti crescenti in strutture chirurgiche moderne. Gli Emirati Arabi Uniti, l’Arabia Saudita e il Sud Africa guidano la domanda a causa di tassi di incidenti più elevati e della crescente disponibilità di servizi ortopedici specializzati. La crescita del mercato è rafforzata dal miglioramento del turismo medico e dai programmi di modernizzazione sanitaria guidati dal governo. Tuttavia, l’accesso limitato agli impianti di fascia alta e le disparità nella disponibilità delle cure tra aree urbane e rurali frenano un’espansione più rapida. Si prevede un’adozione graduale di sistemi avanzati di fissazione interna man mano che le capacità chirurgiche continuano a migliorare.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Fissatori Interni

- Viti

- Chiodi Intramidollari

- Piastre

- Altri

- Fissatori Esterni

- Fissatori Unilaterali

- Fissatori Circolari

- Fissatori Ibridi

Per Utente Finale

- Ospedali

- Centri Ortopedici e di Traumatologia

- Centri Chirurgici Ambulatoriali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il panorama competitivo del mercato dei dispositivi per traumi ortopedici è caratterizzato da un mix di produttori globali e attori regionali specializzati che competono attraverso l’innovazione del prodotto, le prestazioni cliniche e la diversificazione del portafoglio. Le aziende leader si concentrano su sistemi di fissazione interna avanzati come piastre anatomicamente sagomate, viti di bloccaggio e chiodi intramidollari ad alta resistenza per rafforzare la loro rilevanza clinica e la preferenza dei chirurghi. Le iniziative strategiche includono investimenti in R&S, approvazioni normative, aggiornamenti dei sistemi di trauma e l’introduzione di strumenti minimamente invasivi. Le aziende chiave stanno anche espandendo la loro presenza nei mercati in rapida crescita dell’Asia Pacifico e dell’America Latina attraverso partnership di distribuzione e produzione localizzata. Molti attori enfatizzano la formazione dei chirurghi, gli strumenti digitali di pianificazione chirurgica e i risultati supportati da evidenze per rafforzare la credibilità del marchio. Fusioni, acquisizioni e espansioni della linea di prodotti rimangono strategie centrali mentre le aziende cercano di differenziarsi competitivamente in termini di durata, stabilità biomeccanica e risultati di recupero dei pazienti. In generale, la competizione si intensifica poiché i produttori danno priorità a impianti a guarigione più rapida e soluzioni efficienti in termini di costi, adattate a diversi ambienti sanitari.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Zimmer Holding Inc.

- Arthrex, Inc.

- NuVasive

- Weigao Group Co Ltd.

- Medtronic, Inc.

- Stryker Corporation

- OsteoMed

- CONMED, Tornier, Inc.

- Johnson & Johnson Company

- Invibio Ltd.

Sviluppi Recenti:

- In ottobre 2025, Zimmer Biomet ha ulteriormente evidenziato le innovazioni nei prodotti robotici e muscoloscheletrici, inclusa l’integrazione della tecnologia robotica tramite l’acquisizione di Monogram Technologies, sottolineando un cambiamento strategico verso sistemi digitali, di alta precisione per traumi e ricostruzioni.

- In marzo 2025, Zimmer Biomet ha presentato un ampio portafoglio di innovazioni per la cura ortopedica e muscoloscheletrica all’AAOS 2025 Annual Meeting, incluse soluzioni per traumi a piede e caviglia e nuove offerte su misura per centri di chirurgia ambulatoriale.

- In marzo 2025, Stryker Corporation ha presentato l’ultima generazione del suo sistema robotico Mako SmartRobotics™ all’AAOS 2025 Annual Meeting

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Utente finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione di procedure di fissazione minimamente invasive continuerà a crescere poiché gli ospedali danno priorità a un recupero più rapido e a un trauma chirurgico ridotto.

- La domanda di fissatori interni avanzati si rafforzerà grazie alla crescente preferenza per soluzioni di riparazione delle fratture stabili e durature.

- L’integrazione di impianti intelligenti e tecnologie di monitoraggio abilitate ai sensori si espanderà man mano che l’ortopedia digitale diventa mainstream.

- La stampa 3D e gli impianti specifici per il paziente guadagneranno una più ampia accettazione per ricostruzioni anatomiche complesse.

- I mercati emergenti sperimenteranno un’adozione più rapida supportata da infrastrutture migliorate per la cura dei traumi e formazione dei chirurghi.

- Materiali biocompatibili e leggeri come leghe di titanio e compositi in fibra di carbonio vedranno un maggiore utilizzo.

- La fissazione delle fratture assistita da robot e le procedure guidate dalla navigazione aumenteranno la precisione e la coerenza chirurgica.

- I sistemi di fissazione esterna continueranno a evolversi con design modulari e personalizzabili adatti a casi di trauma grave.

- Collaborazioni strategiche e acquisizioni accelereranno l’espansione del portafoglio tra i principali produttori di dispositivi.

- Crescente enfasi su soluzioni per traumi economicamente efficienti guiderà l’innovazione in sistemi di impianti standardizzati e orientati al valore.