Panoramica del Mercato

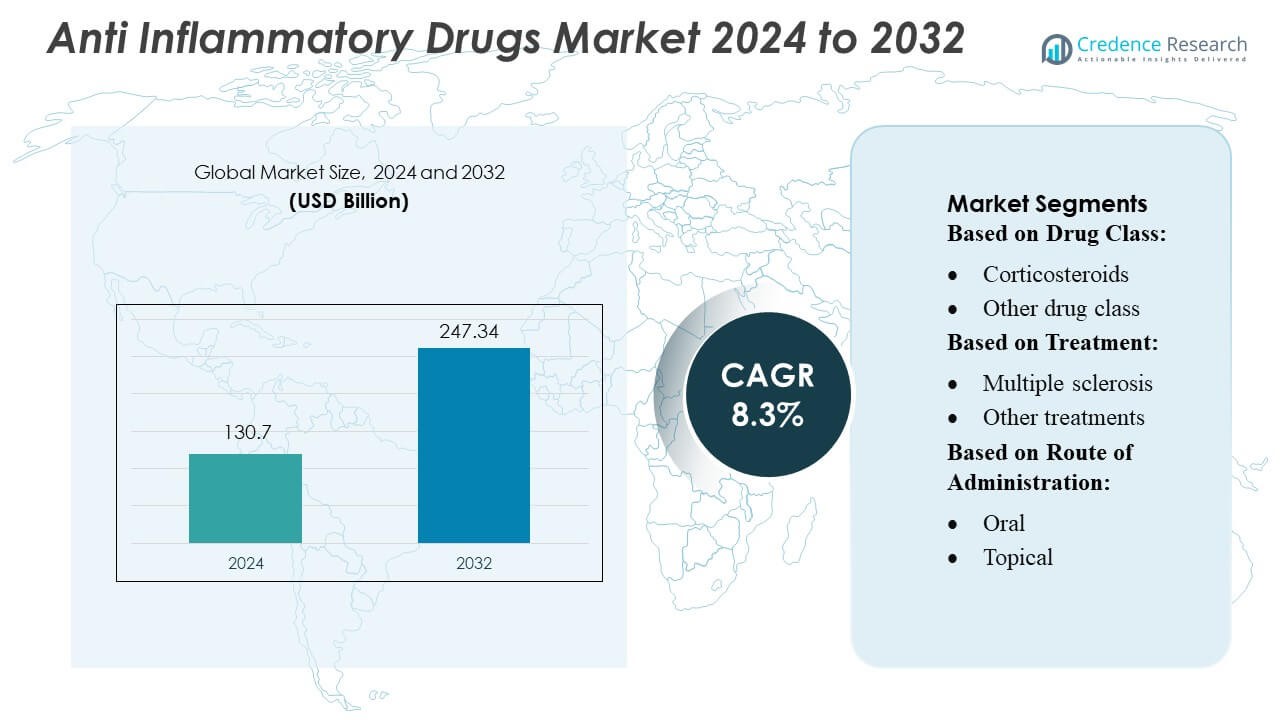

La dimensione del mercato dei farmaci antinfiammatori è stata valutata a 130,7 miliardi di USD nel 2024 e si prevede che raggiungerà 247,34 miliardi di USD entro il 2032, con un CAGR dell’8,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci Antinfiammatori 2024 |

USD 130,7 Miliardi |

| Mercato dei Farmaci Antinfiammatori, CAGR |

8,3% |

| Dimensione del Mercato dei Farmaci Antinfiammatori 2032 |

USD 247,34 Miliardi |

Il mercato globale dei farmaci antinfiammatori è dominato da importanti aziende farmaceutiche come Pfizer, Johnson & Johnson, Novartis, Merck, AbbVie, Amgen, Sanofi, Eli Lilly, Roche e AstraZeneca, tutte impegnate a guidare l’innovazione sia nelle terapie biologiche che in quelle a piccole molecole. Il Nord America guida il mercato, rappresentando circa il 44,1% della quota globale, sostenuto dalla sua robusta infrastruttura di R&S, dall’elevata spesa sanitaria e dalla forte adozione di FANS e biologici.

Approfondimenti di Mercato

- Il mercato è stato valutato a 130,7 miliardi di USD nel 2024 e si prevede che raggiungerà 247,34 miliardi di USD entro il 2032 con un CAGR dell’8,3%, guidato dall’espansione dell’adozione di biologici e terapie antinfiammatorie avanzate.

- L’aumento della prevalenza di malattie infiammatorie croniche e la forte adozione di immunomodulatori mirati continuano a guidare la crescita del mercato nei principali segmenti terapeutici.

- I biologici rappresentano il segmento in più rapida crescita, rappresentando una quota significativa grazie alla maggiore efficacia nelle condizioni autoimmuni e infiammatorie croniche.

- La competizione di mercato si intensifica poiché leader globali come Pfizer, Johnson & Johnson, AbbVie, Novartis e Roche investono in biologici di nuova generazione, biosimilari e innovazioni a piccole molecole.

- Il Nord America domina il mercato con una quota del 44,1%, supportato dall’elevata spesa sanitaria e dalle forti capacità di R&S, mentre l’Europa segue da vicino; nel frattempo, la regione dell’Asia Pacifico mostra la crescita più rapida a causa dell’aumento dell’incidenza delle malattie e dell’espansione dell’infrastruttura farmaceutica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Classe di Farmaci

I biologici antinfiammatori guidano il mercato con una quota stimata del 45–50%, grazie al loro meccanismo d’azione mirato e alla superiore efficacia nelle malattie autoimmuni croniche. Il loro dominio è rafforzato dall’espansione dell’uso di terapie con inibitori di TNF-α, IL-6, IL-17 e JAK che offrono un controllo sostenuto dei sintomi e tassi ridotti di recidiva. Al contrario, i FANS e i corticosteroidi mantengono una domanda stabile per il sollievo acuto dei sintomi ma affrontano limitazioni a causa dei rischi di effetti collaterali a lungo termine. La crescente adozione di biologici di nuova generazione e biosimilari continua a stimolare l’espansione del mercato migliorando l’accessibilità e riducendo i costi di trattamento.

- Ad esempio, Glenmark Pharmaceuticals ha rafforzato le sue capacità biologiche attraverso il suo programma di anticorpi monoclonali, incluso GBR 830, che ha progredito attraverso le sperimentazioni di Fase 2 coinvolgendo più di 250 pazienti, e l’avanzamento del suo portafoglio respiratorio con Ryaltris®, supportato da dati clinici provenienti da oltre 3.000 partecipanti in diversi studi globali.

Per Trattamento

Il segmento dell’artrite detiene la quota maggiore—circa il 40% del panorama complessivo dei trattamenti—supportato dall’elevata prevalenza globale di artrite reumatoide e osteoartrite, e dall’aumento delle prescrizioni di biologici e terapie antinfiammatorie adiacenti ai DMARD. L’aumento delle popolazioni anziane, i tassi di diagnosi precoce e un accesso più ampio ai programmi di gestione delle malattie croniche sostengono ulteriormente la leadership del segmento. I segmenti IBD e BPCO dimostrano un forte slancio di crescita grazie all’avanzamento delle pipeline biologiche, mentre i trattamenti per la sclerosi multipla guadagnano terreno con opzioni immunomodulatorie migliorate. Altre condizioni infiammatorie contribuiscono costantemente attraverso l’uso ampliato di terapie off-label e adiuvanti.

- Ad esempio, il tofacitinib di Pfizer (XELJANZ) è stato studiato in oltre 6.200 pazienti con artrite reumatoide a livello globale nel suo programma di Fase 3, con oltre 19.400 anni-paziente di esposizione, secondo i dati aziendali.

Per Via di Somministrazione

La somministrazione orale domina il mercato con una quota stimata del 50–55%, guidata dalla comodità per il paziente, alti tassi di aderenza e l’ampia disponibilità di FANS, corticosteroidi e immunomodulatori selettivi in formulazioni orali. La domanda è rafforzata dall’uso crescente di terapie di mantenimento cronico e dai costi complessivi di trattamento più bassi. Le vie iniettabili continuano a guadagnare terreno grazie all’adozione crescente di biologici che richiedono somministrazione sottocutanea o endovenosa, mentre le formulazioni topiche e intranasali mantengono ruoli di nicchia ma essenziali in condizioni infiammatorie localizzate e acute, offrendo un rapido sollievo dei sintomi con un’esposizione sistemica minima.

Principali Fattori di Crescita

- Aumento della Prevalenza delle Malattie Infiammatorie Croniche

Il crescente carico delle malattie infiammatorie croniche—tra cui artrite, malattia infiammatoria intestinale, BPCO e sclerosi multipla—continua a guidare una forte domanda di terapie anti-infiammatorie avanzate. L’invecchiamento demografico, l’aumento dei disturbi autoimmuni e l’infiammazione legata allo stile di vita contribuiscono significativamente all’aumento dei volumi di prescrizione. I sistemi sanitari di tutto il mondo stanno adottando protocolli di gestione a lungo termine, ampliando l’accesso dei pazienti a biologici e terapie combinate. L’aumento costante dei casi diagnosticati e del comportamento di ricerca del trattamento rafforza le basi del mercato e accelera la necessità di opzioni di trattamento anti-infiammatorie più efficaci e durature.

- Ad esempio, Hikma sta sviluppando un biosimilare di ustekinumab, BAT2206, attraverso una partnership con Bio-Thera; la molecola, che prende di mira IL-12 e IL-23, è attualmente in un programma globale di Fase III.

- Espansione dei Biologici e delle Terapie Mirate

I rapidi progressi nei biologici, biosimilari e piccole molecole mirate sostengono una crescita significativa del mercato. Le innovazioni negli inibitori del TNF-α, nei bloccanti IL-17/IL-23 e negli inibitori JAK offrono un’efficacia superiore e tassi di recidiva più bassi rispetto alle terapie tradizionali. Le aziende farmaceutiche stanno investendo pesantemente in immunomodulatori di nuova generazione capaci di un targeting preciso per minimizzare gli effetti avversi sistemici. Con il miglioramento dei tassi di successo clinico e l’accelerazione delle approvazioni regolatorie, i biologici continuano ad espandere la loro penetrazione in molteplici condizioni infiammatorie, posizionandosi come motori di alto valore sia per la crescita dei ricavi che per la trasformazione terapeutica.

- Ad esempio, Cosentyx® (secukinumab) di Novartis, un inibitore completamente umano di IL-17A, ha dimostrato un’efficacia sostenuta per oltre cinque anni in uno studio di estensione fondamentale che ha coinvolto più di 1.100 pazienti (PASI 90 mantenuto in ~66% dei partecipanti al 4° anno).

- Aumento degli Investimenti Sanitari e Accesso al Trattamento

L’aumento della spesa sanitaria, il supporto al rimborso governativo e l’espansione della copertura assicurativa amplificano l’accesso dei pazienti ai farmaci anti-infiammatori avanzati. Le economie emergenti stanno rafforzando i programmi di gestione delle malattie croniche e migliorando gli standard di trattamento, consentendo una maggiore adozione delle terapie moderne. La proliferazione di cliniche specializzate, piattaforme di telemedicina e sistemi di prescrizione digitale migliora la continuità del trattamento e l’aderenza ai farmaci. Questi miglioramenti, combinati con una maggiore disponibilità di biosimilari, riducono le barriere di costo e supportano un’adozione più ampia del mercato—guidando infine una crescita sostenuta in entrambi gli ecosistemi sanitari sviluppati e in via di sviluppo.

Tendenze e Opportunità Chiave

- Crescente Adozione dei Biosimilari

L’espansione della pipeline di biosimilari presenta un’opportunità significativa per ridurre i costi di trattamento e aumentare l’accessibilità, specialmente per indicazioni fortemente biologiche come l’artrite e la MII. Con la scadenza dei brevetti per i principali biologici, i biosimilari stanno rapidamente ottenendo approvazioni regolatorie e penetrazione nel mercato. La loro efficacia clinica comparabile e il forte valore economico incoraggiano una più ampia adozione da parte dei medici e l’accesso dei pazienti. I produttori farmaceutici si stanno concentrando sempre più su categorie di biosimilari ad alta domanda, creando ambienti di prezzo competitivi che stimolano l’adozione del trattamento supportando l’espansione del mercato a lungo termine.

- Ad esempio, il biosimilare Etanercept (YLB 113) di Lupin ha completato uno studio globale di Fase III della durata di 52 settimane coinvolgendo più di 500 pazienti con artrite reumatoide in 11 paesi, confermando l’equivalenza clinica con il prodotto di riferimento.

- Progressi nella Medicina Personalizzata e di Precisione

Le terapie anti-infiammatorie basate sulla precisione stanno diventando una tendenza critica poiché le aziende sviluppano trattamenti su misura per profili genetici, biomarcatori e immunologici. I progressi nella diagnostica molecolare, farmacogenomica e modellazione predittiva guidata dall’IA consentono una stratificazione più accurata dei pazienti e una risposta ottimizzata ai farmaci. Questo cambiamento supporta l’emergere di piccole molecole mirate con maggiore specificità terapeutica e ridotto rischio sistemico. La medicina di precisione migliora anche l’efficienza degli studi clinici e accelera le approvazioni regolatorie, offrendo significative opportunità commerciali per i produttori che sviluppano soluzioni immunomodulatorie personalizzate.

- Ad esempio, Bayer e Hurdle hanno recentemente sviluppato “InflammAge”, un biomarcatore di metilazione del DNA basato sulla saliva per l’infiammazione cronica sistemica, quantificando i cambiamenti epigenetici in oltre 450 siti CpG.

- Spostamento Verso Nuove Tecnologie di Somministrazione

Le innovazioni nella somministrazione dei farmaci—come i sistemi orali a rilascio prolungato, i biologici auto-iniettabili, i cerotti transdermici e le formulazioni intranasali—offrono nuove opportunità per migliorare la compliance del paziente ed espandere le applicazioni terapeutiche. Queste tecnologie migliorano il controllo farmacocinetico, riducono la frequenza di dosaggio e minimizzano gli effetti collaterali associati alle vie di somministrazione convenzionali. Le aziende stanno investendo sempre più in dispositivi facili da usare e somministrabili a casa per soddisfare la crescente domanda di convenienza e cura decentralizzata. Questa tendenza rafforza la differenziazione del mercato e supporta l’adozione di farmaci anti-infiammatori sia biologici che non biologici.

Sfide Chiave

- Alti Costi di Trattamento e Limitata Accessibilità

L’alto costo dei biologici e delle terapie mirate avanzate rimane un ostacolo importante all’adozione diffusa, in particolare nei paesi a basso e medio reddito. La copertura assicurativa limitata e le strutture di pagamento diretto limitano l’accesso dei pazienti al trattamento a lungo termine. Sebbene i biosimilari aiutino a mitigare le pressioni sui costi, i prezzi rimangono significativamente al di sopra dei tradizionali FANS e corticosteroidi. I sistemi sanitari affrontano anche vincoli di bilancio nel supportare la gestione delle malattie infiammatorie croniche. Queste sfide legate ai costi ostacolano la continuità del trattamento e rallentano l’espansione del mercato nonostante i vantaggi clinici delle terapie più recenti.

- Preoccupazioni per la Sicurezza ed Effetti Avversi

I farmaci anti-infiammatori—particolarmente FANS, corticosteroidi e alcuni biologici—continuano a essere oggetto di scrutinio a causa dei rischi come complicazioni gastrointestinali, problemi cardiovascolari, immunosoppressione e danni agli organi a lungo termine. Le agenzie regolatorie enfatizzano la sorveglianza post-marketing e la conformità alla sicurezza, aumentando il carico sui produttori. Le preoccupazioni per la sicurezza possono limitare la frequenza di prescrizione, restringere l’uso a lungo termine e influenzare le approvazioni regolatorie per le nuove classi di farmaci emergenti. Con l’aumento della consapevolezza dei pazienti, la domanda si sposta verso alternative più sicure, sfidando le aziende a bilanciare l’efficacia con profili di sicurezza migliorati nello sviluppo futuro dei prodotti.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei farmaci antinfiammatori, rappresentando circa il 38-40%, trainato dall’alta prevalenza di artrite, IBD e disturbi infiammatori respiratori. La forte adozione di biologici e inibitori JAK, insieme alla rapida diffusione dei biosimilari, rafforza la dominanza regionale. Un’infrastruttura sanitaria ben consolidata, un’elevata spesa sanitaria pro capite e una copertura assicurativa diffusa accelerano l’accesso a terapie avanzate. La presenza di aziende farmaceutiche leader e una robusta attività di ricerca clinica supportano ulteriormente l’espansione del mercato. La crescente domanda di immunomodulatori mirati e le continue approvazioni normative rafforzano la posizione della regione come principale contributore di entrate.

Europa

L’Europa rappresenta il secondo mercato più grande con una quota di circa il 28-30%, supportata da forti sistemi sanitari pubblici e meccanismi di rimborso ben strutturati che facilitano l’accesso a biologici ad alto costo. L’aumento dell’incidenza di condizioni infiammatorie croniche, come l’artrite reumatoide, la colite ulcerosa e la sclerosi multipla, continua a guidare il consumo di farmaci. La regione beneficia di un panorama attivo di biosimilari, consentendo l’espansione del trattamento a costi contenuti. L’armonizzazione normativa sotto l’EMA accelera le approvazioni per terapie innovative. Le crescenti collaborazioni in R&S, la demografia in invecchiamento e l’aumento dell’adozione di approcci di medicina di precisione contribuiscono ulteriormente alla crescita costante e sostenibile dell’Europa nei terapeutici antinfiammatori.

Asia-Pacifico

L’Asia-Pacifico è la regione in più rapida crescita, detenendo una quota di mercato di circa il 20-22%, spinta dall’espansione delle popolazioni di pazienti, dalla rapida urbanizzazione e dall’aumento delle diagnosi di malattie infiammatorie. L’aumento delle spese sanitarie in paesi come Cina, India e Giappone guida l’accesso sia ai biologici che ai generici a costi contenuti. Le iniziative governative mirate a migliorare la gestione delle malattie croniche e la penetrazione assicurativa migliorano ulteriormente l’adozione del mercato. Le aziende farmaceutiche stanno aumentando gli investimenti nella produzione locale e nella ricerca clinica, consentendo prezzi competitivi. Le prospettive di forte crescita della regione sono supportate dall’espansione dei biosimilari, dal miglioramento delle infrastrutture sanitarie e da un passaggio verso opzioni di trattamento immunomodulatorio avanzate.

America Latina

L’America Latina contribuisce con circa il 6-7% del mercato globale, con una crescita trainata dalla crescente consapevolezza delle condizioni infiammatorie croniche e dal miglioramento dell’accesso alle terapie essenziali. Brasile e Messico guidano la domanda regionale grazie all’espansione della copertura sanitaria pubblica e all’adozione graduale di biologici attraverso programmi di approvvigionamento governativi. Tuttavia, le limitazioni di costo e la disponibilità di rimborso irregolare limitano la penetrazione ampia delle terapie antinfiammatorie avanzate. La crescente disponibilità di generici e biosimilari sta aiutando a mitigare le sfide di accessibilità. Gli investimenti nella modernizzazione sanitaria e le partnership tra aziende farmaceutiche multinazionali e distributori locali supportano la crescita incrementale in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene circa il 4–5% di quota di mercato, caratterizzata da un’incidenza crescente di malattie autoimmuni e infiammatorie insieme a una capacità sanitaria in miglioramento nei paesi del GCC. I mercati a reddito più elevato come l’Arabia Saudita e gli Emirati Arabi Uniti guidano l’adozione dei biologici attraverso l’espansione della copertura assicurativa e l’investimento in cliniche specializzate. Al contrario, le nazioni a basso reddito sperimentano un accesso limitato a causa degli alti costi di trattamento e delle lacune infrastrutturali. L’aumento della spesa governativa per la digitalizzazione sanitaria, la crescente disponibilità di generici e le collaborazioni con aziende farmaceutiche globali supportano lo sviluppo graduale del mercato. La continua diversificazione economica e le riforme sanitarie dovrebbero migliorare la crescita a lungo termine.

Segmentazioni di Mercato:

Per Classe di Farmaci:

- Corticosteroidi

- Altre classi di farmaci

Per Trattamento:

- Sclerosi multipla

- Altri trattamenti

Per Via di Somministrazione:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato dei Farmaci Antinfiammatori è caratterizzato dalla presenza di importanti attori globali e regionali, tra cui Glenmark Pharmaceuticals, Pfizer, Hikma Pharmaceuticals, Novartis, Lupin, Bayer AG, Dr. Reddy’s Laboratories, Cipla, Johnson & Johnson e Abbott Laboratories. Il Mercato dei Farmaci Antinfiammatori è definito da un’innovazione intensificante, pipeline di biologici in espansione e crescenti investimenti in terapie immunomodulatorie avanzate. Le aziende competono accelerando la ricerca in meccanismi mirati come le vie TNF-α, IL-17, IL-23 e JAK per ottenere una maggiore efficacia con profili di sicurezza migliorati. I biosimilari continuano a rimodellare le dinamiche dei prezzi e ad ampliare l’accesso dei pazienti, in particolare in condizioni croniche come l’artrite e l’IBD. Le aziende stanno anche dando priorità a strategie di gestione del ciclo di vita, comprese formulazioni a rilascio prolungato, nuovi sistemi di somministrazione e dispositivi autoiniettabili a misura di paziente. Collaborazioni strategiche, approvazioni normative ed espansione nei mercati emergenti ad alta crescita rafforzano ulteriormente la competizione e diversificano i portafogli terapeutici.

Analisi dei Principali Attori

- Glenmark Pharmaceuticals

- Pfizer

- Hikma Pharmaceuticals

- Novartis

- Lupin

- Bayer AG

- Reddy’s Laboratories

- Cipla

- Johnson & Johnson

- Abbott Laboratories

Sviluppi Recenti

- A maggio 2024, Eisai Co., Ltd. e Biogen Inc. hanno annunciato che, a seguito della designazione Fast Track della FDA, Eisai ha iniziato la presentazione progressiva di una Biologics License Application (BLA) alla Food and Drug Administration (FDA) degli Stati Uniti per l’autoiniettore sottocutaneo lecanemab-irmb (nome commerciale negli Stati Uniti: LEQEMBI) per il dosaggio di mantenimento settimanale.

- Ad aprile 2024, Glenmark Pharmaceuticals ha ricevuto l’approvazione finale dalla Food & Drug Administration degli Stati Uniti (US FDA) per le sue compresse di Acetaminofene e Ibuprofene, 250 mg/125 mg (OTC). La FDA ha determinato che queste compresse sono bioequivalenti alle compresse Advil Dual Action con Acetaminofene, 250 mg/125 mg (OTC), prodotte da Haleon US Holdings.

- A febbraio 2024, Hikma Pharmaceuticals PLC (Hikma), una multinazionale farmaceutica, ha annunciato il lancio di COMBOGESIC IV (iniezione di acetaminofene e ibuprofene) negli Stati Uniti. COMBOGESIC IV è un farmaco antidolorifico endovenoso senza oppioidi che combina 1.000 mg di acetaminofene con 300 mg di ibuprofene, un farmaco antinfiammatorio non steroideo (FANS).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Classe di Farmaci, Trattamento, Via di Somministrazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà poiché le malattie infiammatorie croniche continuano ad aumentare a livello globale.

- Le aziende accelereranno lo sviluppo di biologici e terapie mirate con profili di sicurezza migliorati.

- La domanda di trattamenti anti-infiammatori personalizzati crescerà con i progressi nella ricerca genomica e sui biomarcatori.

- Le formulazioni orali e topiche continueranno a evolversi per offrire un inizio più rapido e un sollievo più duraturo.

- I biosimilari guadagneranno una penetrazione di mercato più forte man mano che i principali biologici perderanno l’esclusività.

- Le piattaforme di salute digitale supporteranno un migliore monitoraggio delle malattie e l’aderenza al trattamento.

- La ricerca si concentrerà sempre più su alternative alla gestione del dolore senza oppioidi.

- Le agenzie regolatorie incoraggeranno lo sviluppo di terapie più sicure a lungo termine.

- I mercati emergenti adotteranno soluzioni anti-infiammatorie avanzate con il miglioramento dell’accesso all’assistenza sanitaria.

- Le collaborazioni tra aziende biotecnologiche e farmaceutiche accelereranno l’innovazione nei nuovi meccanismi dei farmaci.