Panoramica del Mercato

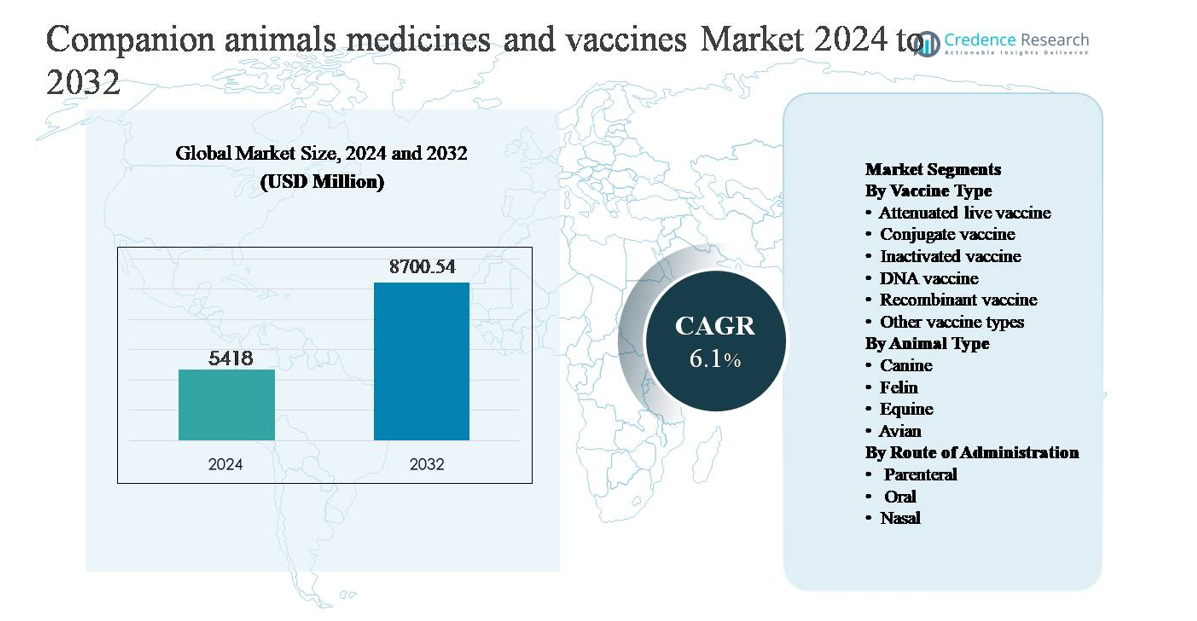

Il mercato dei medicinali e dei vaccini per animali da compagnia è stato valutato a 5.418 milioni di USD nel 2024 e si prevede che raggiungerà 8.700,54 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 6,1% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Medicinali e Vaccini per Animali da Compagnia 2024 |

5.418 milioni di USD |

| Mercato dei Medicinali e Vaccini per Animali da Compagnia, CAGR |

6,1% |

| Dimensione del Mercato dei Medicinali e Vaccini per Animali da Compagnia 2032 |

8.700,54 milioni di USD |

Il mercato dei medicinali e dei vaccini per animali da compagnia è guidato da un gruppo di attori globali affermati, tra cui Merck Animal Health, Boehringer Ingelheim International, Elanco Animal Health, Ceva Santé Animale, HIPRA, Bioveta, Indian Immunologicals, Biogenesis Bago, Brilliant Bio Pharma e Durvet. Queste aziende competono attraverso ampi portafogli di vaccini, forti pipeline terapeutiche, capacità produttive globali e un profondo coinvolgimento con i professionisti veterinari. L’enfasi strategica sulla cura preventiva, i biologici e lo sviluppo di vaccini specifici per regione rafforza la loro posizione di mercato. Il Nord America è la regione leader, rappresentando circa il 39% della quota di mercato globale, supportata da un’elevata proprietà di animali da compagnia, infrastrutture veterinarie avanzate, forte conformità normativa e alta spesa sanitaria per animale. L’Europa segue da vicino, mentre l’Asia Pacifico sta emergendo come la regione in più rapida crescita grazie all’aumento dell’adozione di animali domestici e all’espansione dei servizi veterinari.

Approfondimenti di Mercato

- Il mercato dei medicinali e vaccini per animali da compagnia è stato valutato a 5.418 milioni di USD nel 2024 e si prevede che raggiungerà 8.700,54 milioni di USD entro il 2032, crescendo a un CAGR del 6,1% durante il periodo di previsione.

- La crescita del mercato è principalmente guidata dall’aumento della proprietà di animali da compagnia, dall’incremento dell’umanizzazione degli animali domestici e da una maggiore spesa per la cura veterinaria preventiva, con i vaccini che rappresentano un pilastro fondamentale della domanda nei programmi di immunizzazione di routine e prevenzione delle malattie.

- I trend chiave includono la crescente adozione di vaccini inattivati e ricombinanti, che insieme rappresentano oltre il 55% della domanda di tipo vaccinale, insieme a un maggiore focus sui modelli di assistenza sanitaria preventiva e formulazioni a lunga durata che migliorano la conformità e la continuità del trattamento.

- Il panorama competitivo è dominato da aziende multinazionali di salute animale con forti pipeline di R&D, reti di distribuzione globali e portafogli di biologici in espansione, mentre i player regionali competono attraverso offerte di vaccini economiche e localizzate.

- A livello regionale, il Nord America è in testa con una quota di mercato di ~39%, seguito dall’Europa con ~28% e dall’Asia Pacifico con ~23%, mentre il segmento canino domina la domanda per tipo di animale con oltre il 50% di quota, riflettendo una maggiore frequenza di vaccinazione e spesa sanitaria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Tipo di Vaccino:

Il segmento del tipo di vaccino è guidato dai vaccini inattivati, che rappresentano la quota di mercato dominante, stimata a oltre il 40%, grazie al loro forte profilo di sicurezza, ampia copertura patogena e accettazione regolatoria nelle pratiche per animali da compagnia. I veterinari preferiscono ampiamente i vaccini inattivati per l’immunizzazione di routine contro rabbia, leptospirosi e influenza a causa del rischio minimo di ritorno alla virulenza. I vaccini ricombinanti rappresentano un sotto-segmento in rapida crescita, supportato dai progressi nell’ingegneria degli antigeni e migliorata immunogenicità. I vaccini vivi attenuati e a DNA mantengono un’adozione di nicchia, principalmente in indicazioni specializzate o emergenti.

- Ad esempio, il vaccino Nobivac® Rabies Inactivated di Zoetis è prodotto utilizzando virus della rabbia purificato e chimicamente inattivato ed è autorizzato per l’uso in cani e gatti con una dose standardizzata di 1,0 mL per animale, supportando protocolli di immunizzazione coerenti nelle cliniche.

Per Tipo di Animale:

Il segmento canino domina, contribuendo approssimativamente al 50-55% delle entrate totali del mercato, supportato dall’elevata proprietà globale di cani, programmi di vaccinazione frequenti e ampia disponibilità di medicinali e vaccini approvati. I cani richiedono cure preventive di routine per rabbia, parvovirus, cimurro e infezioni parassitarie, guidando una domanda costante. Il segmento felino segue, beneficiando dell’aumento dell’adozione di gatti nelle famiglie urbane e della migliorata consapevolezza delle malattie specifiche dei felini. I segmenti equino e avicolo detengono quote minori ma rimangono essenziali, in particolare nei cavalli da prestazione e negli uccelli da compagnia legati al pollame che richiedono trattamenti profilattici mirati.

- Ad esempio, il vaccino Purevax® Feline 3 di Boehringer Ingelheim utilizza la tecnologia del virus vivo modificato per i suoi componenti principali ed è somministrato come dose da 0,5 mL o 1,0 mL per proteggere contro rinotracheite felina (herpesvirus), calicivirus e panleucopenia. L’inizio dell’immunità per i componenti principali è stato documentato già una settimana dopo il completamento della serie di vaccinazioni primarie.

Per Via di Somministrazione:

La via parenterale detiene la quota dominante, superando il 65% delle somministrazioni totali, grazie alla sua affidabilità, dosaggio preciso e rapida risposta immunitaria, rendendola lo standard per i vaccini principali e i terapeutici iniettabili. Le iniezioni intramuscolari e sottocutanee rimangono preferite in ambito clinico a causa di protocolli veterinari consolidati. La somministrazione orale sta guadagnando terreno per antiparassitari e alcune immunoterapie, supportata da una migliore palatabilità e conformità dei proprietari. I vaccini nasali rappresentano un segmento più piccolo ma strategico, in particolare per le malattie respiratorie, offrendo un’immunità mucosale più rapida e una minore esposizione sistemica.

Principali Fattori di Crescita

Aumento della Proprietà di Animali da Compagnia e Umanizzazione

L’aumento costante della proprietà di animali da compagnia, insieme alla crescente umanizzazione degli animali domestici, è un fattore primario del mercato dei medicinali e vaccini per animali da compagnia. L’urbanizzazione, le dimensioni ridotte delle famiglie e i cambiamenti nello stile di vita hanno posizionato gli animali domestici come membri integranti della famiglia, portando i proprietari a dare priorità alla prevenzione sanitaria e alla gestione tempestiva delle malattie. Questo cambiamento aumenta direttamente la domanda di vaccinazioni di routine, farmaci per malattie croniche e terapeutici preventivi come gli antiparassitari. I proprietari di animali cercano sempre più regimi di trattamento raccomandati dai veterinari che rispecchiano gli standard sanitari umani, inclusi vaccini combinati e terapie a lungo termine. Una spesa maggiore per animale, in particolare nei mercati urbani sviluppati ed emergenti, continua ad espandere il mercato indirizzabile e supporta una crescita costante dei ricavi per i produttori di farmaci e vaccini.

- Ad esempio, il Trifexis® di Elanco combina spinosad e milbemicina ossima in una singola compressa orale mensile, offrendo controllo delle pulci e prevenzione della filariosi cardiopolmonare in una dose, semplificando la conformità per i proprietari di animali che gestiscono regimi di trattamento pluriennali.

Espansione dell’Infrastruttura Sanitaria Veterinaria

L’espansione rapida di cliniche veterinarie, ospedali, laboratori diagnostici e centri di cura specializzati sta accelerando significativamente la crescita del mercato. Un accesso migliorato ai servizi veterinari professionali aumenta i tassi di diagnosi, la copertura vaccinale e l’adesione ai protocolli di trattamento. Le catene veterinarie aziendali e le reti ospedaliere stanno standardizzando i percorsi di cura, promuovendo programmi di vaccinazione regolari e l’adozione della medicina preventiva. Parallelamente, gli investimenti nella logistica della catena del freddo e nelle reti di distribuzione migliorano la disponibilità dei vaccini nelle città secondarie e nelle aree rurali. Questa infrastruttura in espansione supporta un maggiore flusso di trattamenti per animali da compagnia, consentendo ai produttori di aumentare i volumi e introdurre formulazioni avanzate con maggiore fiducia nella penetrazione del mercato.

- Ad esempio, Mars Veterinary Health gestisce una rete globale di oltre 2.500 cliniche e ospedali veterinari sotto marchi come Banfield, VCA e AniCura, consentendo protocolli standardizzati di vaccinazione e cura preventiva supportati da sistemi centralizzati di cartelle cliniche elettroniche in tutte le sue strutture.

Progressi nei Farmaci Veterinari e nelle Tecnologie dei Vaccini

I progressi tecnologici nella formulazione dei farmaci veterinari e nello sviluppo dei vaccini stanno guidando un’adozione più ampia e l’espansione del mercato. Innovazioni come i vaccini ricombinanti, gli iniettabili a lunga durata e i biologici mirati migliorano l’efficacia, la sicurezza e la comodità del dosaggio. Questi progressi rispondono a bisogni insoddisfatti nella prevenzione delle malattie, nella gestione delle condizioni croniche e nelle minacce zoonotiche emergenti. Migliorati adiuvanti e piattaforme di somministrazione potenziano la risposta immunitaria riducendo le reazioni avverse, aumentando la fiducia dei veterinari. Man mano che i quadri normativi si evolvono per accogliere nuovi biologici veterinari, le aziende acquisiscono opportunità per differenziare i portafogli attraverso l’innovazione, supportando prezzi premium e una crescita sostenuta della domanda nei segmenti degli animali da compagnia.

Tendenze Chiave & Opportunità

Spostamento Verso la Salute Preventiva e a Vita Intera per gli Animali Domestici

La cura preventiva sta emergendo come una tendenza centrale, creando forti opportunità nei medicinali e nei vaccini. I veterinari sottolineano sempre più l’importanza dell’immunizzazione precoce, dei programmi di richiamo di routine e del controllo dei parassiti durante tutto l’anno per ridurre il carico di malattie a lungo termine. Questo approccio incoraggia l’uso ricorrente dei prodotti piuttosto che il trattamento episodico, migliorando la prevedibilità dei ricavi per i fornitori. I programmi di salute preventiva, i piani di benessere e le offerte di vaccini combinati supportano ulteriormente l’adozione. La tendenza apre anche opportunità per vaccini combinati e terapie a lunga durata che semplificano la conformità per i proprietari di animali mantenendo l’efficacia clinica.

- Ad esempio, i vaccini combinati Nobivac® di Merck Animal Health per cani consolidano più antigeni in un’iniezione standardizzata da 1,0 mL, consentendo ai veterinari di completare i protocolli di immunizzazione primaria e di richiamo in modo efficiente durante le visite di routine in clinica.

Crescita dei Biologici e della Medicina Veterinaria di Precisione

L’aumento dell’attenzione verso i biologici e la medicina di precisione rappresenta un’opportunità significativa nel mercato. I vaccini ricombinanti, gli anticorpi monoclonali e le terapie immuno-modulanti consentono una gestione mirata delle malattie con profili di sicurezza migliorati. Queste soluzioni sono particolarmente preziose per animali domestici anziani e animali con condizioni croniche o immuno-mediate. I progressi nella diagnostica e nello screening genetico supportano strategie di trattamento più personalizzate, permettendo ai veterinari di selezionare terapie su misura per razze specifiche o profili di rischio. Questa tendenza favorisce le aziende con forti capacità di R&S e competenze nella produzione di biologici.

- Ad esempio, HIPRA ha ampliato le sue piattaforme di sviluppo di vaccini ricombinanti utilizzando sistemi di espressione controllata degli antigeni, con biologici veterinari prodotti in strutture certificate GMP capaci di produrre lotti di milioni di dosi all’anno per garantire la purezza e la riproducibilità degli antigeni.

Aumento della Domanda nei Mercati Emergenti

Le economie emergenti presentano opportunità di crescita sostanziali poiché la proprietà di animali domestici aumenta insieme ai redditi disponibili e alla consapevolezza veterinaria. I governi e gli attori privati stanno investendo nelle infrastrutture per la salute animale, migliorando l’accesso ai vaccini e la chiarezza normativa. Le popolazioni urbane della classe media adottano sempre più animali domestici e cercano cure veterinarie professionali, espandendo la domanda sia per i vaccini essenziali che per i medicinali di marca. Gli operatori di mercato che adattano strategie di prezzo, confezionamento e distribuzione alle condizioni locali possono catturare una crescita significativa a lungo termine in queste regioni.

Sfide Chiave

Complessità Regolatoria e Tempi di Approvazione

I requisiti normativi per i medicinali e i vaccini per animali da compagnia rimangono complessi e variano significativamente tra le regioni. Tempi di approvazione lunghi, requisiti di test clinici estesi e standard di sicurezza in evoluzione aumentano i costi di sviluppo e ritardano l’ingresso nel mercato. La conformità agli obblighi di farmacovigilanza, etichettatura e sorveglianza post-mercato aggiunge ulteriormente al carico operativo. Queste sfide colpiscono particolarmente i produttori più piccoli e possono limitare la velocità con cui i prodotti innovativi raggiungono i veterinari. Navigare tra diversi quadri normativi richiede competenze e investimenti sostanziali, limitando l’espansione del portafoglio e la scalabilità geografica.

Sensibilità ai Costi e Accesso Limitato nei Mercati con Vincoli di Prezzo

Nonostante la crescente consapevolezza, la sensibilità ai costi tra i proprietari di animali domestici rimane una sfida chiave, specialmente nei mercati emergenti e rurali. I prezzi elevati di vaccini avanzati e medicinali specializzati possono limitare l’adozione, portando i proprietari a ritardare o rinunciare al trattamento. La copertura assicurativa inadeguata per gli animali domestici in molte regioni aggrava questo problema, ponendo l’onere finanziario direttamente sui proprietari. L’accesso veterinario limitato nelle aree remote restringe ulteriormente la penetrazione del mercato. Affrontare l’accessibilità economica mantenendo la qualità del prodotto e i margini rimane una sfida critica per i partecipanti del settore.

Analisi Regionale

Nord America:

Il Nord America domina il mercato dei medicinali e vaccini per animali da compagnia, rappresentando circa il 38-40% della quota di mercato globale, supportato da alti tassi di proprietà di animali domestici, infrastrutture veterinarie avanzate e forte adozione della prevenzione sanitaria. Gli Stati Uniti guidano la domanda regionale grazie a protocolli di vaccinazione ben consolidati, ampia penetrazione delle assicurazioni per animali domestici e alta spesa sanitaria per animale. Una forte supervisione regolatoria garantisce la qualità del prodotto e accelera l’adozione di biologici avanzati e vaccini ricombinanti. Il Canada contribuisce costantemente attraverso la crescente umanizzazione degli animali da compagnia e l’espansione delle reti di cliniche veterinarie, rafforzando la posizione di leadership del Nord America.

Europa:

L’Europa rappresenta circa il 27-29% del mercato globale, guidata da rigide normative sulla salute animale, alta consapevolezza della prevenzione delle malattie zoonotiche e forte conformità alla vaccinazione. Paesi come Germania, Regno Unito e Francia guidano la domanda grazie a reti dense di servizi veterinari e ecosistemi sanitari per animali domestici maturi. La cura preventiva rimane centrale, con immunizzazione di routine e trattamenti antiparassitari ampiamente adottati. La regione supporta anche l’innovazione nei biologici veterinari, facilitata dall’armonizzazione normativa nell’UE. La crescente adozione di animali da compagnia nell’Europa meridionale e orientale sostiene ulteriormente una crescita regionale costante.

Asia Pacifico:

L’Asia Pacifico rappresenta circa il 22-24% della quota di mercato ed è il mercato regionale in più rapida crescita. La rapida urbanizzazione, l’aumento dei redditi disponibili e la crescente proprietà di animali domestici, in particolare in Cina, India e Sud-est asiatico, sono fattori chiave di crescita. L’infrastruttura veterinaria si sta espandendo, migliorando l’accesso a vaccini e medicinali essenziali oltre le città di primo livello. La consapevolezza della prevenzione sanitaria è in aumento, stimolando la domanda di immunizzazione di routine e controllo dei parassiti. Sebbene la sensibilità ai prezzi persista, il miglioramento dei quadri normativi e gli investimenti privati nei servizi sanitari per animali stanno rafforzando il potenziale di mercato a lungo termine.

America Latina:

L’America Latina detiene una quota stimata del 6-7% del mercato globale dei medicinali e vaccini per animali da compagnia. Brasile e Messico guidano la domanda regionale grazie alla crescente popolazione di animali domestici e all’espansione dell’accesso alle cure veterinarie nei centri urbani. I programmi di vaccinazione preventiva stanno guadagnando terreno, supportati dalla crescente consapevolezza della salute animale e dei rischi di malattie zoonotiche. Tuttavia, l’accesso disomogeneo ai servizi veterinari e la sensibilità ai costi limitano l’adozione nelle aree rurali. I miglioramenti graduali nelle reti di distribuzione e la maggiore disponibilità di vaccini a prezzi accessibili continuano a sostenere una crescita regionale moderata.

Medio Oriente & Africa:

La regione del Medio Oriente e Africa rappresenta circa il 3-4% della quota di mercato globale, riflettendo un mercato emergente ma poco penetrato. La crescita è guidata dall’aumento dell’adozione di animali domestici nelle aree urbane dei paesi del Consiglio di Cooperazione del Golfo e del Sud Africa. L’espansione delle cliniche veterinarie private e la crescente consapevolezza della salute degli animali da compagnia supportano la domanda di vaccini di base e terapie di base. Tuttavia, l’infrastruttura veterinaria limitata, la frammentazione normativa e la minore spesa sanitaria limitano l’espansione del mercato. Gli investimenti continui nei servizi di assistenza sanitaria animale dovrebbero migliorare gradualmente la partecipazione al mercato regionale.

Segmentazioni di Mercato:

Per Tipo di Vaccino

- Vaccino vivo attenuato

- Vaccino coniugato

- Vaccino inattivato

- Vaccino a DNA

- Vaccino ricombinante

- Altri tipi di vaccino

Per Tipo di Animale

- Canino

- Felino

- Equino

- Avicolo

Per Via di Somministrazione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei medicinali e vaccini per animali da compagnia è caratterizzato da un panorama competitivo altamente consolidato e guidato dall’innovazione, dominato da aziende multinazionali di salute animale con portafogli di prodotti diversificati e reti di distribuzione globali. I principali attori competono sulla base della gamma di vaccini, dell’efficacia terapeutica, dei profili di sicurezza e delle forti relazioni con i professionisti veterinari. L’investimento continuo in ricerca e sviluppo supporta il lancio di vaccini ricombinanti, formulazioni a lunga durata e biologici mirati alla cura cronica e preventiva. Acquisizioni strategiche e partnership sono ampiamente utilizzate per espandere le linee di prodotti, accedere a tecnologie innovative e rafforzare la presenza regionale, in particolare nei mercati emergenti ad alta crescita. Le aziende leader si concentrano anche sull’espansione della capacità produttiva, migliorando la logistica della catena del freddo e offrendo soluzioni integrate che combinano vaccini, farmaci e diagnostica. I piccoli e regionali attori rimangono attivi attraverso offerte di nicchia e prodotti competitivi in termini di costo, intensificando la competizione nei mercati sensibili al prezzo mentre rafforzano il dinamismo complessivo del mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Bioveta

- Ceva Santé Animale

- Merck Animal Health

- Indian Immunologicals

- Elanco Animal Health

- Biogenesis Bago

- HIPRA

- Boehringer Ingelheim International

- Brilliant Bio Pharma

- Durvet

Sviluppi Recenti

- L’8 agosto 2025, Bioveta ha partecipato al Congreso Veterinario de León (CVDL) 2025 in Messico, dimostrando la sua presenza in uno dei più grandi congressi veterinari del mondo e sottolineando il suo impegno con i professionisti veterinari globali e la visibilità dei prodotti.

- Il 29 luglio 2025, Bioveta ha introdotto ORNIVAC FC emulsione per iniezione, un vaccino inattivato mirato alle malattie batteriche del pollame causate dai sierotipi A1, A3, A4 e A3×4 di Pasteurella multocida, ampliando il suo portafoglio di prodotti biologici.

- Il 16 gennaio 2025, Ceva Animal Health ha firmato una collaborazione a lungo termine con Touchlight per impiegare la tecnologia dbDNA per lo sviluppo di vaccini e terapie di nuova generazione, consentendo la produzione di vaccini a DNA di alta purezza senza marcatori di resistenza agli antibiotici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su tipo di vaccino, tipo di animale, via di somministrazione e geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La sanità preventiva rimarrà il focus principale, guidando una domanda sostenuta per vaccinazioni di routine e soluzioni di gestione delle malattie a lungo termine.

- L’adozione di vaccini ricombinanti e biologici aumenterà poiché i veterinari cercano opzioni di immunizzazione più sicure e mirate.

- La sanità canina continuerà a dominare la domanda di prodotti a causa della maggiore frequenza di vaccinazione e delle più ampie esigenze terapeutiche.

- La crescita dei vaccini e dei medicinali specifici per i felini accelererà insieme all’aumento della proprietà urbana di gatti.

- L’espansione delle reti di cliniche veterinarie migliorerà l’accesso ai trattamenti e standardizzerà i protocolli di vaccinazione.

- Le formulazioni a lunga durata e combinate guadagneranno preferenza migliorando la conformità e riducendo la frequenza delle dosi.

- I mercati emergenti contribuiranno a una quota crescente della domanda con l’aumento della proprietà di animali domestici e della consapevolezza veterinaria.

- Gli strumenti di salute digitale supporteranno sempre più il monitoraggio dei trattamenti e la pianificazione delle cure preventive.

- Le partnership strategiche e le acquisizioni rafforzeranno i portafogli di prodotti e la portata regionale.

- L’allineamento normativo e gli standard di qualità continueranno a plasmare l’innovazione e le strategie di ingresso nel mercato.