Panoramica del Mercato

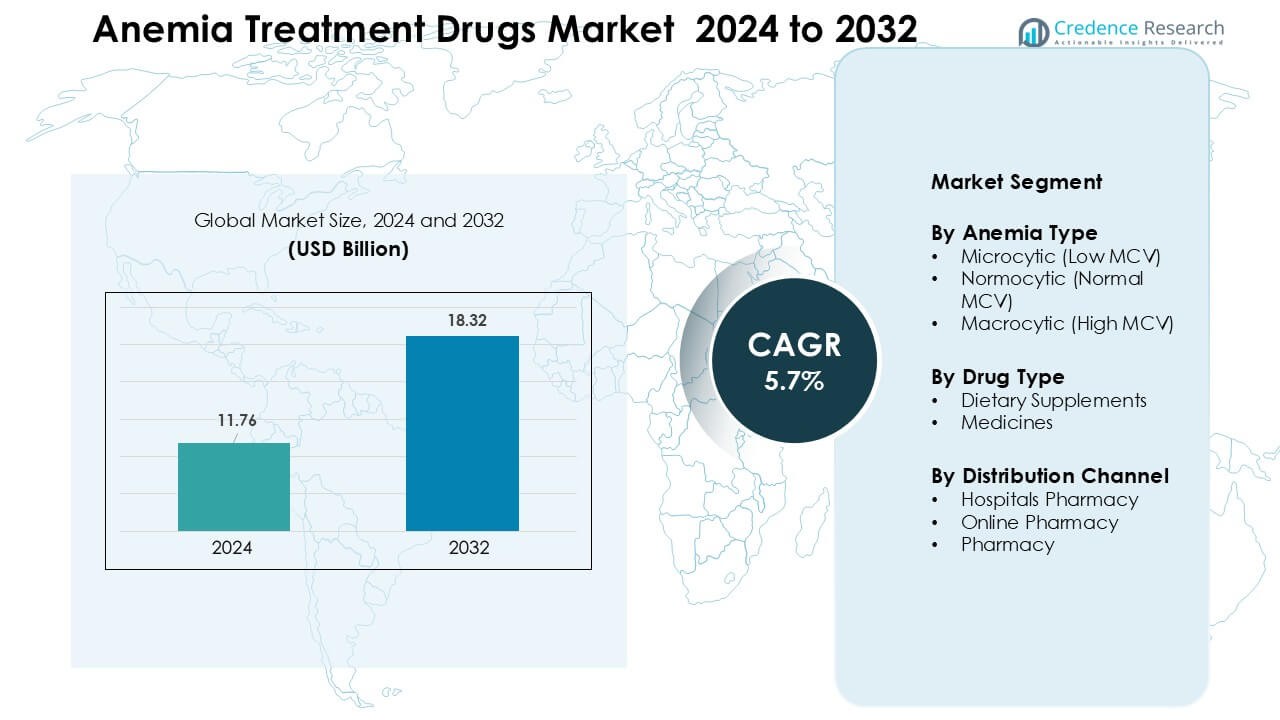

Il mercato dei farmaci per il trattamento dell’anemia è stato valutato a 11,76 miliardi di USD nel 2024 ed è previsto raggiungere i 18,32 miliardi di USD entro il 2032, crescendo a un CAGR del 5,7% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Farmaci per il Trattamento dell’Anemia 2024 |

11,76 miliardi di USD |

| Mercato dei Farmaci per il Trattamento dell’Anemia, CAGR |

5,7% |

| Dimensione del Mercato dei Farmaci per il Trattamento dell’Anemia 2032 |

18,32 miliardi di USD |

Il mercato dei farmaci per il trattamento dell’anemia è influenzato da attori chiave come Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics e Vifor Pharma Management Ltd. Queste aziende rafforzano la loro presenza attraverso terapie avanzate con ferro per via endovenosa, formulazioni orali migliorate e agenti stimolanti l’eritropoiesi ampiamente utilizzati nelle malattie renali croniche e nella cura oncologica. Il Nord America è rimasta la regione leader nel 2024 con una quota del 34%, supportata da alti tassi di diagnosi, una forte infrastruttura sanitaria e un ampio accesso a opzioni di trattamento innovative.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale dei farmaci per il trattamento dell’anemia è stato valutato a 11,76 miliardi di USD nel 2024 e si prevede che cresca a un CAGR del 5,7% fino al 2032.

- L’aumento dell’anemia da carenza di ferro, in particolare i casi microcitici tra donne e bambini, guida una forte domanda di integratori e terapie.

- La crescente adozione di terapie con ferro per via endovenosa e agenti stimolanti l’eritropoiesi riflette un passaggio dai trattamenti orali verso opzioni più rapide somministrate in ospedale.

- Grandi attori come Amgen, Novartis, Pfizer, Roche e Vifor Pharma intensificano la competizione con formulazioni migliorate, distribuzione globale e approvazioni regolatorie, rafforzando la loro presenza globale.

- Il Nord America deteneva circa il 34% della quota regionale nel 2024, mentre i trattamenti per l’anemia microcitica rappresentavano quasi il 62% della domanda per tipo di anemia, segnalando un’alta concentrazione in questi segmenti leader.

Analisi della Segmentazione del Mercato:

Per Tipo di Anemia

L’anemia microcitica ha guidato il segmento nel 2024 con circa il 62% di quota a causa della sua alta prevalenza globale, principalmente dovuta alla carenza di ferro tra donne, bambini e gruppi a basso reddito. La domanda di trattamenti è cresciuta poiché i medici hanno dato priorità alla diagnosi precoce utilizzando test CBC e ferritina. I governi hanno ampliato i programmi nutrizionali per ridurre i casi di carenza di ferro, il che ha ulteriormente spinto la necessità di integratori e terapie funzionali. L’alto volume di pazienti diagnosticati ha mantenuto l’anemia microcitica avanti rispetto alle forme normocitiche e macrocitiche, che hanno mostrato un’adozione di trattamenti costante ma inferiore.

- Ad esempio, secondo una revisione sistematica che ha coperto 33.869 donne in gravidanza, l’anemia da carenza di ferro ha colpito il 18,98% di loro.

Per Tipo di Farmaco

I supplementi alimentari hanno dominato questo segmento con una quota di quasi il 58% nel 2024 poiché i supplementi di ferro, acido folico e vitamina B12 sono rimasti la terapia di prima linea per la maggior parte dei gruppi di pazienti. I medici hanno preferito i supplementi per i casi in fase iniziale, le lievi carenze e la cura preventiva, il che ha sostenuto forti vendite sia nel retail che nelle strutture cliniche. L’uso crescente di compresse di ferro da banco e formulazioni arricchite ha aumentato l’adozione tra gli individui che si autogestiscono. I medicinali hanno seguito con una crescente domanda di agenti stimolanti l’eritropoiesi e ferro endovenoso per i casi da moderati a gravi.

- Ad esempio, l’Organizzazione Mondiale della Sanità (OMS) raccomanda l’integrazione intermittente di ferro e acido folico per le donne mestruate in contesti in cui la prevalenza dell’anemia è alta, sottolineando l’ampio affidamento sui supplementi orali tra le donne in età riproduttiva.

Per Canale di Distribuzione

Le farmacie ospedaliere hanno mantenuto la posizione di leader con una quota di circa il 49% nel 2024 poiché gli ospedali gestivano anemia grave, anemia correlata a malattie renali croniche e casi che richiedevano ferro endovenoso o trasfusioni. Un forte controllo medico e la disponibilità garantita dei prodotti hanno sostenuto un maggiore afflusso di pazienti. Le farmacie online si sono espanse rapidamente poiché i consumatori hanno scelto la consegna a domicilio e un accesso più ampio ai prodotti. Le farmacie al dettaglio sono rimaste vitali per gli acquisti ricorrenti di supplementi, ma le farmacie ospedaliere hanno continuato a dominare grazie alla gestione di casi complessi, all’integrazione diagnostica e ai percorsi di cura focalizzati sull’aderenza.

Principali Fattori di Crescita

Principali Fattori di Crescita

Aumento della Prevalenza Globale dell’Anemia da Carenza di Ferro

L’anemia da carenza di ferro continua ad aumentare a livello mondiale e questa tendenza alimenta una forte domanda di farmaci per il trattamento dell’anemia. I casi più elevati tra le donne in età riproduttiva, i bambini piccoli e i gruppi a basso reddito aumentano la necessità di integratori di ferro, compresse di folato e terapie con vitamina B12. Molte regioni segnalano crescenti lacune dietetiche a causa di un’assunzione limitata di nutrienti e di abitudini alimentari in cambiamento, il che accelera ulteriormente l’adozione del trattamento. L’espansione dei programmi di screening nelle scuole, nelle cliniche per la salute materna e nei centri comunitari rafforza la diagnosi precoce, promuovendo l’uso tempestivo dei farmaci. I fornitori di assistenza sanitaria adottano anche linee guida cliniche aggiornate che raccomandano l’integrazione strutturata per i gruppi a rischio, migliorando il volume del trattamento. Insieme, questi fattori garantiscono una domanda sostenuta per terapie primarie e avanzate nei mercati globali.

- Ad esempio, secondo l’Organizzazione Mondiale della Sanità (OMS), nel 2023 circa il 30,7% delle donne di età compresa tra 15 e 49 anni a livello globale aveva l’anemia.

Progressi negli Approcci Terapeutici e nelle Formulazioni dei Farmaci

L’innovazione nelle formulazioni dei farmaci agisce come un importante motore nel mercato dei farmaci per il trattamento dell’anemia. I produttori si concentrano sullo sviluppo di ferro orale a rapido assorbimento, supplementi con effetti collaterali ridotti e terapie con ferro endovenoso migliorate che aumentano la compliance dei pazienti. Le formulazioni moderne offrono una migliore biodisponibilità e durate di trattamento più brevi, aiutando a ridurre la resistenza verso i sali di ferro tradizionali. Le aziende biofarmaceutiche espandono anche gli agenti stimolanti l’eritropoiesi per l’anemia legata a malattie renali croniche, terapie oncologiche e condizioni autoimmuni. Queste innovazioni supportano un’adozione clinica più ampia e consentono ai medici di personalizzare i trattamenti in modo più efficace. Con il miglioramento della sicurezza attraverso compresse a rilascio controllato e ferro endovenoso di nuova generazione, l’accettazione da parte dei pazienti aumenta, rafforzando la penetrazione globale della terapia nei casi di anemia lieve, moderata e grave.

- Ad esempio, formulazioni avanzate per via endovenosa come il Ferric carboxymaltose e il Ferric derisomaltose consentono una reintegrazione di ferro ad alte dosi con meno infusioni e con un rischio inferiore di effetti collaterali legati all’infusione, rendendole più pratiche per i pazienti intolleranti al ferro orale.

Programmi di Nutrizione Governativi e Iniziative di Salute Pubblica

I programmi di salute pubblica su larga scala sono diventati forti motori del mercato dei farmaci per il trattamento dell’anemia. I governi investono in schemi nazionali di fortificazione del ferro, programmi di nutrizione materna, iniziative di integrazione scolastica e sensibilizzazione sanitaria rurale, tutti elementi che aumentano la rilevazione precoce e l’accesso al trattamento. Molti paesi impongono la fortificazione con ferro di farina, riso o sale per ridurre i casi di anemia a livello di popolazione. Le partnership tra ministeri della salute, ONG e agenzie globali migliorano la distribuzione delle risorse e aumentano la consapevolezza dei rischi di carenze alimentari. L’integrazione gratuita o sovvenzionata per le donne in gravidanza e gli adolescenti rafforza l’aderenza e stimola una domanda costante di farmaci. Con l’espansione di queste iniziative, l’adozione del trattamento cresce sia nelle regioni urbane che in quelle svantaggiate, aumentando la crescita complessiva del mercato.

Tendenze Chiave & Opportunità

Passaggio Verso Terapie Avanzate di Ferro Endovenoso

Una tendenza importante che sta plasmando il mercato dei farmaci per il trattamento dell’anemia è il crescente passaggio dai tradizionali integratori orali a formulazioni avanzate di ferro endovenoso. I pazienti con malattie renali croniche, disturbi infiammatori o problemi di assorbimento richiedono sempre più ferro endovenoso per un reintegro più rapido e ridotti effetti collaterali gastrointestinali. I sistemi sanitari adottano queste terapie per soddisfare la domanda clinica di dosaggi prevedibili e migliorati tassi di correzione dell’emoglobina. Questa tendenza apre opportunità per i produttori di introdurre opzioni di ferro endovenoso più sicure e ad alte dosi che riducono il tempo di infusione e le visite ospedaliere. La crescente preferenza dei medici per terapie efficienti rafforza l’adozione a lungo termine nelle cure specializzate.

- Ad esempio, uno studio randomizzato che confronta il Ferric carboxymaltose (FCM) endovenoso con il solfato ferroso orale in pazienti con CKD non in dialisi ha rilevato che coloro che ricevevano FCM avevano quasi il doppio delle probabilità di ottenere un aumento dell’emoglobina di ≥ 1,0 g/dL rispetto ai destinatari di ferro orale.

Crescente Preferenza dei Consumatori per Integratori Nutraceutici e OTC

Un’altra tendenza chiave è l’aumento dell’interesse dei consumatori per i prodotti nutraceutici contro l’anemia, inclusi ferro di origine vegetale, miscele di erbe e integratori funzionali. Una maggiore consapevolezza della salute preventiva incoraggia gli individui a gestire autonomamente lievi carenze senza intervento clinico diretto. Le piattaforme di vendita al dettaglio online ampliano queste opportunità offrendo una grande varietà di prodotti e una facile disponibilità. I produttori rispondono lanciando gomme fortificate, spray e formulazioni liquide che attraggono utenti più giovani e pazienti anziani con difficoltà di deglutizione. Questo cambiamento apre nuovi percorsi commerciali oltre i tradizionali farmaci da prescrizione.

- Ad esempio, una recente revisione ha dimostrato che l’integrazione di ferro di origine vegetale (soprattutto quando combinata con la vitamina C) ha migliorato significativamente l’emoglobina e altri parametri ematologici negli adulti con carenza di ferro, indicando efficacia anche al di fuori delle prescrizioni cliniche formali.

Opportunità nella Salute Digitale e Monitoraggio Remoto

L’espansione delle piattaforme di salute digitale offre opportunità significative per questo mercato. Le consulenze di telemedicina supportano diagnosi più rapide, monitoraggio di routine e miglior aderenza del paziente. Le app mobili aiutano a monitorare i livelli di emoglobina, l’assunzione di integratori e le abitudini alimentari, garantendo migliori risultati terapeutici. Le aziende farmaceutiche collaborano con le imprese di salute digitale per integrare promemoria, strumenti di controllo dei sintomi e coaching nutrizionale virtuale. Questi strumenti digitali riducono le lacune nel trattamento e incoraggiano l’uso costante dei farmaci, creando valore nella gestione dell’anemia cronica e lieve.

Principali Sfide

Effetti Collaterali e Scarsa Tolleranza agli Integratori di Ferro Orali

Una delle principali sfide nel mercato dei farmaci per il trattamento dell’anemia è la bassa tolleranza agli integratori di ferro orali. Molti pazienti sperimentano costipazione, nausea, sapore metallico o irritazione gastrica, riducendo l’aderenza e prolungando il tempo di recupero. Questi effetti collaterali portano i pazienti a interrompere la terapia o a passare ad alternative, influenzando l’adozione dei sali di ferro tradizionali. I medici devono spesso regolare il dosaggio o cambiare farmaci, aggiungendo complessità ai piani di trattamento. Sebbene le nuove formulazioni a rilascio controllato aiutino, l’intolleranza rimane un ostacolo importante all’aderenza costante al trattamento.

Accesso Limitato a Terapie Avanzate nelle Regioni a Basso Reddito

Le lacune di accesso rimangono una sfida significativa per le terapie avanzate per l’anemia, in particolare il ferro endovenoso e gli agenti stimolanti l’eritropoiesi. Alti costi di trattamento, copertura assicurativa limitata e distribuzione disomogenea delle strutture sanitarie specializzate limitano l’adozione nelle regioni rurali e a basso reddito. Molti pazienti si affidano a integratori di base che potrebbero non essere sufficienti per i casi gravi, portando a sintomi prolungati e visite cliniche ripetute. I sistemi sanitari affrontano vincoli di risorse che rallentano l’implementazione di screening, diagnostica e opzioni di trattamento avanzate. Questa disparità limita la penetrazione complessiva del mercato e rallenta i progressi verso una migliore gestione dell’anemia a livello mondiale.

Analisi Regionale

Nord America

Il Nord America ha mantenuto la posizione di leader con circa il 34% di quota nel 2024 grazie a una solida infrastruttura sanitaria, alti tassi di diagnosi e ampio uso di terapie avanzate come il ferro endovenoso e gli agenti stimolanti l’eritropoiesi. Gli Stati Uniti hanno riportato un aumento dei casi di anemia legati a malattie renali croniche, trattamenti per il cancro e invecchiamento della popolazione, che hanno rafforzato la domanda di farmaci. La copertura assicurativa diffusa e le linee guida di trattamento coerenti hanno supportato un’alta adozione negli ospedali e nelle cliniche specialistiche. L’espansione della ricerca su formulazioni migliorate e reti di distribuzione solide ha mantenuto il Nord America avanti rispetto ad altre regioni.

Europa

L’Europa ha rappresentato circa il 28% di quota nel 2024, supportata da solidi programmi di salute pubblica, politiche di alimenti fortificati e sistemi di screening consolidati in paesi principali come Germania, Francia e Regno Unito. L’alta consapevolezza delle carenze nutrizionali e l’uso costante di integratori di ferro e B12 orali hanno contribuito a una crescita stabile. La domanda è aumentata con l’espansione delle malattie croniche e delle popolazioni anziane nella regione. I programmi di salute materna guidati dal governo e i quadri strutturati per la gestione dell’anemia hanno rafforzato l’aderenza al trattamento. Una forte produzione farmaceutica ha anche supportato un’ampia disponibilità di prodotti nei canali al dettaglio e clinici.

Asia-Pacifico

L’Asia-Pacifico ha assicurato circa il 26% della quota nel 2024, guidato dall’alta prevalenza di anemia tra donne e bambini e dall’aumento degli investimenti nei programmi nazionali di nutrizione. Paesi come India, Cina e Indonesia hanno ampliato gli schemi di integrazione e le iniziative di fortificazione degli alimenti per affrontare l’anemia da carenza di ferro diffusa. L’aumento dei redditi, il miglioramento dell’accesso all’assistenza sanitaria e la rapida crescita delle farmacie online hanno aumentato il consumo di farmaci. Gli ospedali urbani hanno adottato più terapie di ferro per via endovenosa con il miglioramento delle capacità diagnostiche. La grande dimensione della popolazione e le riforme sanitarie in espansione hanno posizionato l’Asia-Pacifico come la regione in più rapida crescita nel mercato.

America Latina

L’America Latina ha catturato quasi il 7% della quota nel 2024, supportata da campagne di sensibilizzazione in aumento, programmi di nutrizione materna e miglioramento dell’accesso all’assistenza sanitaria primaria. Brasile e Messico hanno sperimentato tassi di diagnosi in aumento grazie all’espansione dello screening negli ospedali pubblici e nei centri di salute comunitari. Le disparità economiche hanno limitato l’accesso uniforme alle terapie avanzate, ma la domanda di integratori orali a basso costo è rimasta forte. Le crescenti partnership tra enti governativi e ONG hanno aiutato a migliorare la gestione dell’anemia pediatrica e materna. Le farmacie al dettaglio hanno anche svolto un ruolo importante nel supportare la disponibilità di integratori nelle aree urbane e semi-urbane.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato circa il 5% della quota nel 2024, influenzata dall’alta prevalenza di anemia ma con accesso limitato a trattamenti specializzati in diversi paesi. L’aumento dei programmi sanitari umanitari e delle iniziative focalizzate sulla nutrizione ha aiutato a migliorare la domanda di integratori di ferro e folato. Mercati come Arabia Saudita, Emirati Arabi Uniti e Sud Africa hanno visto un’adozione crescente di terapie avanzate grazie al miglioramento delle infrastrutture sanitarie. Tuttavia, le aree rurali hanno continuato a fare affidamento pesantemente su integrazioni di base a causa dei vincoli di accessibilità economica. L’espansione graduale delle strutture ospedaliere e degli strumenti di salute digitale ha supportato una crescita costante ma modesta nella regione.

Segmentazioni di Mercato:

Per Tipo di Anemia

- Microcitica (MCV Basso)

- Normocitica (MCV Normale)

- Macrocitica (MCV Alto)

Per Tipo di Farmaco

- Integratori Alimentari

- Medicinali

Per Canale di Distribuzione

- Farmacia Ospedaliera

- Farmacia Online

- Farmacia

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei farmaci per il trattamento dell’anemia presenta una forte competizione tra le principali aziende farmaceutiche come Amgen Inc., Hoffmann-La Roche Ltd, Novartis AG, Pfizer Inc, Janssen Pharmaceuticals, Inc., Teva Pharmaceutical Industries Ltd, AMAG Pharmaceuticals, Rockwell Medical, Akebia Therapeutics e Vifor Pharma Management Ltd. Queste aziende espandono i loro portafogli attraverso integratori orali avanzati, terapie di ferro endovenoso migliorate e agenti stimolanti l’eritropoiesi di nuova generazione utilizzati per l’anemia correlata a malattie renali croniche e oncologia. Le aziende si concentrano sulla ricerca clinica, miglioramenti della sicurezza e partnership con ospedali per rafforzare l’adozione dei trattamenti. Molti attori investono in formulazioni a rilascio controllato e opzioni IV ad alto dosaggio per ridurre il tempo di trattamento e migliorare la compliance del paziente. L’espansione delle reti di distribuzione globali, acquisizioni strategiche e approvazioni regolatorie continuano a modellare le dinamiche di mercato e intensificare la competizione nelle regioni emergenti e sviluppate.

Analisi dei Principali Attori

- Rockwell Medical

- Novartis AG

- Akebia Therapeutics

- Pfizer Inc

- Teva Pharmaceutical Industries Ltd

- AMAG Pharmaceuticals

- Janssen Pharmaceuticals, Inc.

- Hoffmann-La Roche Ltd

- Vifor Pharma Management Ltd.

- Amgen Inc

Sviluppi Recenti

- Nel giugno 2025, Hoffmann-La Roche Ltd: Health Canada ha autorizzato PiaSky (crovalimab) come primo trattamento SC mensile per la PNH, una rara anemia emolitica, consentendo l’auto-iniezione a casa ogni quattro settimane per ridurre il carico del trattamento.

- Nel maggio 2024, Amgen Inc.: La FDA degli Stati Uniti ha approvato BKEMV, il biosimilare di Amgen a Soliris, per la PNH e la sindrome emolitico-uremica atipica, entrambi disturbi del sangue rari che possono causare grave anemia e danni renali.

- Nel marzo 2024, Vifor Pharma Management Ltd. (CSL Vifor): Health Canada ha approvato Ferinject (ferrico carboximaltosio) per il trattamento endovenoso dell’anemia da carenza di ferro negli adulti e nei bambini, inclusi i pazienti con insufficienza cardiaca che necessitano di migliorare la capacità di esercizio.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata sul Tipo di Anemia, Tipo di Farmaco, Canale di Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari regolatori e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di terapie avanzate con ferro IV aumenterà man mano che gli ospedali adotteranno opzioni di infusione più rapide e sicure.

- Le formulazioni di ferro orale miglioreranno con una tecnologia di assorbimento migliore e meno effetti collaterali gastrointestinali.

- Gli agenti stimolanti l’eritropoiesi vedranno un uso più ampio nella malattia renale cronica e nella cura oncologica.

- Gli strumenti digitali supporteranno il monitoraggio remoto, i promemoria per il trattamento e una migliore aderenza del paziente.

- Gli integratori nutraceutici per l’anemia si espanderanno nei canali al dettaglio e online.

- I programmi di nutrizione pubblica rafforzeranno la diagnosi precoce e l’accesso al trattamento nelle regioni in via di sviluppo.

- La ricerca sulle terapie combinate aumenterà per migliorare i risultati del trattamento nei casi complessi di anemia.

- I produttori si concentreranno su forme di dosaggio adatte ai pazienti, come liquidi, gomme e spray.

- Le linee guida cliniche si evolveranno per supportare una gestione strutturata dell’anemia in tutti i gruppi di popolazione.

- La concorrenza sul mercato si intensificherà man mano che le aziende globali e regionali espanderanno i loro portafogli di prodotti.