Panoramica del Mercato

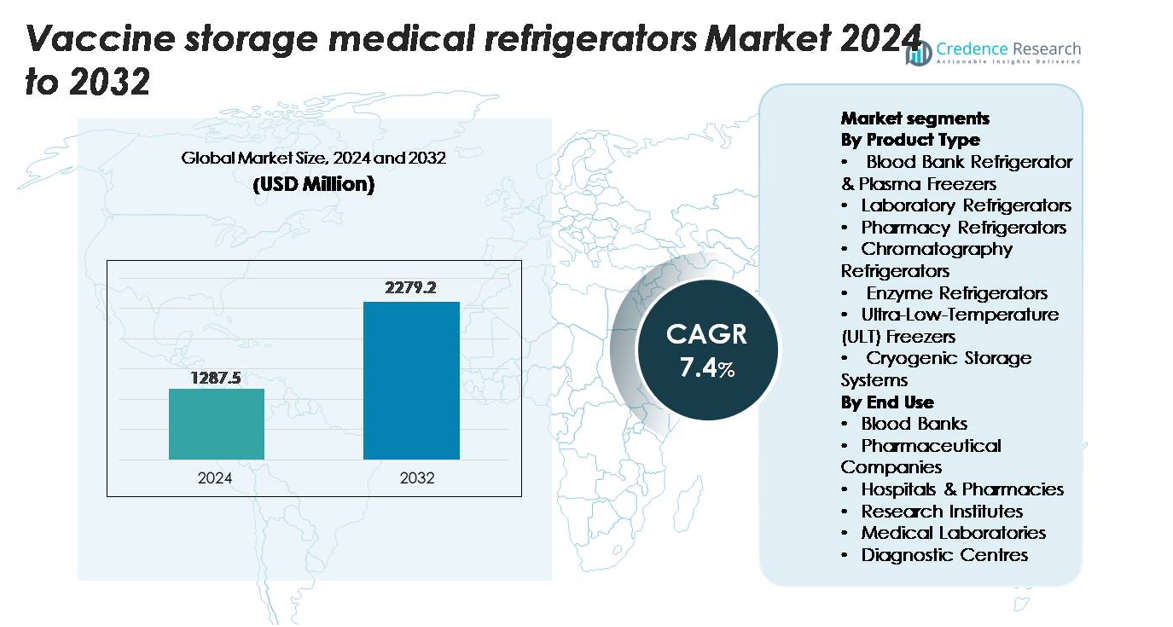

Il mercato globale dei frigoriferi medici per la conservazione dei vaccini è stato valutato a 1.287,5 milioni di USD nel 2024 e si prevede che raggiungerà i 2.279,2 milioni di USD entro il 2032, espandendosi a un CAGR del 7,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Frigoriferi Medici per la Conservazione dei Vaccini 2024 |

1.287,5 milioni di USD |

| Mercato dei Frigoriferi Medici per la Conservazione dei Vaccini, CAGR |

7,4% |

| Dimensione del Mercato dei Frigoriferi Medici per la Conservazione dei Vaccini 2032 |

2.279,2 milioni di USD |

Il mercato dei frigoriferi medici per la conservazione dei vaccini è caratterizzato da una forte partecipazione di produttori globali come ARCTIKO, Cardinal Health, Blue Star Limited, Thermo Fisher Scientific, Dulas, Eppendorf, PHC Holdings Corporation, Standex International Corporation, Azenta ed EVERMED, ciascuno in competizione attraverso avanzamenti nella stabilità della temperatura, nelle prestazioni ULT e nelle tecnologie di monitoraggio connesse. Il Nord America guida il mercato con una quota stimata del 32-34%, supportata da rigide normative sulla catena del freddo e da un’elevata adozione di sistemi di grado medico e ULT. L’Europa segue con circa il 28-30%, guidata da standard di conformità armonizzati, una robusta infrastruttura sanitaria e investimenti sostenuti nella ricerca e sviluppo di biologici, posizionando entrambe le regioni come centri di domanda principali per soluzioni avanzate di conservazione dei vaccini.

Approfondimenti di Mercato

- Il mercato dei frigoriferi medici per la conservazione dei vaccini ha raggiunto 1.287,5 milioni di USD nel 2024 e si prevede che raggiungerà 2.279,2 milioni di USD entro il 2032, registrando un CAGR del 7,4% durante il periodo di previsione.

- La crescita del mercato è guidata dall’espansione dei programmi di immunizzazione globali, dall’aumento della produzione di biologici e vaccini mRNA e da una conformità più rigorosa al controllo della temperatura in ospedali, farmacie e strutture di produzione farmaceutica.

- I trend chiave includono l’adozione accelerata di sistemi ULT e criogenici, l’integrazione crescente del monitoraggio della temperatura basato su IoT e una maggiore domanda di unità di grado medico efficienti dal punto di vista energetico e pronte per WHO-PQ in diversi ambienti sanitari.

- La competizione si intensifica poiché attori come Thermo Fisher Scientific, PHC Holdings Corporation, ARCTIKO, Eppendorf, Azenta e Blue Star Limited si concentrano su tecnologie di controllo di precisione, mentre le restrizioni includono alti costi di installazione e sfide nel mantenere l’affidabilità dello stoccaggio in regioni con instabilità energetica.

- A livello regionale, il Nord America detiene il 32-34%, seguito dall’Europa al 28-30% e dall’Asia-Pacifico al 25-27%; per tipo di prodotto, i frigoriferi per banche del sangue e plasma guidano con una quota del ~34-36%, rafforzando lo slancio complessivo del mercato.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

Tra i tipi di prodotti, i frigoriferi per banche del sangue e i congelatori al plasma detengono la quota dominante del mercato dei frigoriferi medici per la conservazione dei vaccini, rappresentando una stima del 34-36% grazie al loro ruolo essenziale nella gestione di derivati del sangue e vaccini sensibili alla temperatura nell’intervallo 2–8°C. Seguono i frigoriferi da laboratorio e farmacia, beneficiando dell’espansione dei punti di distribuzione ospedalieri. Nel frattempo, i congelatori ULT e i sistemi di stoccaggio criogenico mostrano la crescita più rapida poiché i vaccini a mRNA, vettori virali e biologici avanzati richiedono condizioni da −70°C a −150°C. L’aumento dell’enfasi normativa sulle attrezzature della catena del freddo convalidata rafforza ulteriormente la domanda in tutte le categorie di stoccaggio ad alta precisione.

- Ad esempio, il congelatore al plasma MDF-U731M di PHC Holdings Corporation mantiene un profilo uniforme a –30°C con una stabilità di ±1,0°C e presenta un tempo di abbassamento di 25 minuti per un rapido recupero della temperatura, garantendo l’integrità durante l’accesso frequente.

Per Uso Finale

Nella segmentazione per uso finale, Ospedali e Farmacie rappresentano la quota principale con circa il 40-42%, guidati dal loro ruolo centrale nella somministrazione dei vaccini e nei carichi di lavoro di immunizzazione continua. Le aziende farmaceutiche costituiscono il prossimo segmento principale, supportato dall’aumento della produzione di biologici e dalla rigorosa conformità allo stoccaggio nei siti di ricerca e sviluppo e produzione. Le Banche del Sangue mantengono una domanda stabile per lo stoccaggio controllato di plasma e vaccini, mentre gli Istituti di Ricerca, i Laboratori Medici e i Centri Diagnostici adottano sempre più sistemi ULT e criogenici per supportare le sperimentazioni sui vaccini e la conservazione dei biospecimen. La crescita in questi segmenti è spinta dall’espansione dei programmi di immunizzazione e dagli standard obbligatori di monitoraggio della temperatura.

- Ad esempio, il frigorifero di grado farmaceutico TSG505 di Thermo Scientific utilizza un raffreddamento a stato solido con stabilità della temperatura entro ±1°C, supportando uno stoccaggio affidabile per uso clinico, di ricerca e industriale.

Principali Fattori di Crescita

Espansione dei Programmi di Immunizzazione Globali e Modernizzazione della Catena del Freddo

Le crescenti iniziative di vaccinazione nazionali e internazionali continuano a rafforzare la domanda di frigoriferi medici per la conservazione dei vaccini mentre i governi aggiornano le infrastrutture della catena del freddo per supportare una copertura più ampia. Le campagne di immunizzazione su larga scala per poliomielite, HPV, pneumococco, influenza e richiami COVID-19 richiedono uno stoccaggio affidabile a 2–8°C a tutti i livelli di distribuzione, dai centri centrali alle cliniche di ultima miglio. I ministeri della salute e le alleanze globali stanno investendo in flotte di refrigerazione standardizzate che garantiscono la stabilità della temperatura in climi diversi e geografie remote. Il passaggio verso risorse della catena del freddo monitorate elettronicamente dotate di sensori digitali, registrazione dati a bordo e avvisi di temperatura remoti accelera ulteriormente l’adozione. Nelle economie emergenti, i programmi di rafforzamento della catena del freddo finanziati dai donatori aggiungono stimoli, in particolare nelle strutture rurali e periurbane. Con l’espansione dei calendari vaccinali e l’ingresso di più flaconi multidose nell’uso routinario, la necessità di soluzioni di stoccaggio convalidate, efficienti dal punto di vista energetico e continuamente monitorate diventa un fattore di crescita strutturale per il mercato a livello mondiale.

- Ad esempio, Dulas ha distribuito il suo frigorifero Solar Direct Drive VC150SDD in regioni remote, offrendo una capacità di vaccino di 150 litri e mantenendo una stabilità di +4°C per oltre 72 ore durante le interruzioni di corrente, garantendo operazioni della catena del freddo senza interruzioni.

Crescente Domanda di Biologici, Vaccini mRNA e Terapie Avanzate

Il rapido avanzamento dei biologici e delle tecnologie vaccinali di nuova generazione aumenta significativamente la domanda di sistemi di refrigerazione specializzati e di stoccaggio a temperatura ultra-bassa. I vaccini mRNA, le piattaforme a vettore virale e le formulazioni a base cellulare richiedono un controllo preciso della temperatura che varia da −20°C a −150°C, guidando l’acquisto di congelatori ULT e unità criogeniche da parte di aziende farmaceutiche, CRO e laboratori biotecnologici. Man mano che le pipeline biotecnologiche si diversificano, le esigenze di stoccaggio diventano più rigorose, enfatizzando l’uniformità termica, la capacità di abbassamento rapido e il rischio minimo di escursione termica. L’aumento degli investimenti globali in impianti di vaccini mRNA, ricerca genomica e centri di sviluppo clinico alimenta anche le installazioni di attrezzature. Questo spostamento verso biologici sensibili alla temperatura eleva l’importanza di attrezzature di stoccaggio validate e conformi ai requisiti normativi per la conservazione della potenza. Di conseguenza, i sistemi di refrigerazione ad alte prestazioni sono diventati infrastrutture indispensabili per lo sviluppo e la produzione moderna di vaccini, posizionando la crescita guidata dai biologici come un catalizzatore di mercato critico a lungo termine.

- Ad esempio, il congelatore ULT TSX60086A di Thermo Fisher Scientific supporta punti di impostazione a –86°C con un consumo energetico di 9,1 kWh/giorno e un’uniformità di temperatura di ±5°C, consentendo uno stoccaggio affidabile dei materiali vaccinali mRNA.

Rafforzamento della Supervisione Regolatoria per la Sicurezza dei Vaccini e la Conformità alla Temperatura

Regolamenti globali più severi riguardanti l’integrità dei vaccini e il mantenimento della temperatura stanno costringendo le strutture sanitarie ad aggiornarsi a frigoriferi certificati di grado medico. Le agenzie ora richiedono monitoraggio continuo, calibrazione e prove documentate di conformità alla catena del freddo, spingendo alla sostituzione delle unità di grado domestico con modelli medici appositamente costruiti. Gli enti di accreditamento impongono caratteristiche come flusso d’aria uniforme, controlli a microprocessore, allarmi digitali, compartimenti bloccabili e zone di temperatura stabilizzate per eliminare i rischi di congelamento, surriscaldamento o sprechi legati alle escursioni. Questi standard di conformità si applicano non solo agli ospedali ma anche a farmacie, centri diagnostici e programmi di sensibilizzazione per l’immunizzazione. Con l’intensificarsi degli audit di qualità e l’aumento delle sanzioni per il deterioramento dei vaccini, i fornitori di assistenza sanitaria investono sempre più in sistemi di refrigerazione avanzati che offrono prestazioni validate. La crescente priorità della sicurezza dei vaccini, unita a una responsabilità più ampia per le condizioni di stoccaggio, assicura una domanda sostenuta di attrezzature della catena del freddo ad alta precisione e allineate alle normative.

Tendenze e Opportunità Chiave

Adozione Rapida di Tecnologie di Stoccaggio Intelligenti, Connesse ed Efficienti dal Punto di Vista Energetico

Una tendenza principale che sta rimodellando l’industria dello stoccaggio dei vaccini è l’integrazione di tecnologie digitali e abilitate all’IoT per il monitoraggio in tempo reale e la conformità automatizzata. I frigoriferi medicali ora utilizzano registrazione della temperatura collegata al cloud, allarmi remoti, manutenzione predittiva e funzioni diagnostiche avanzate che riducono l’errore umano e proteggono i vaccini di alto valore. Questa connettività supporta il monitoraggio centrale attraverso reti ospedaliere multi-sito e programmi nazionali di immunizzazione. Allo stesso tempo, compressori efficienti dal punto di vista energetico, refrigeranti naturali e tecnologie di raffreddamento adattive creano opportunità per le strutture che cercano costi operativi più bassi e infrastrutture più ecologiche. I produttori che investono in funzionalità intelligenti come interfacce touchscreen, archiviazione dati con batteria di backup e reportistica automatizzata delle escursioni sono ben posizionati per catturare la domanda da sistemi sanitari tecnologicamente progressivi. Man mano che gli standard di sostenibilità si inaspriscono e la tracciabilità digitale diventa obbligatoria, il segmento della refrigerazione intelligente offre un potenziale di crescita sostanziale.

- Ad esempio, i frigoriferi per vaccini GX Solutions di Helmer Scientific utilizzano il monitoraggio i.C³® Pro con registrazione dati ogni minuto e allarmi remoti, garantendo al contempo un’uniformità di temperatura di ±1°C verificata secondo i test di prestazione NSF/ANSI 456.

Crescente Opportunità nei Mercati Emergenti e Espansione della Catena del Freddo dell’Ultimo Miglio

Le economie emergenti rappresentano un’opportunità significativa poiché i governi danno priorità alla modernizzazione delle strutture sanitarie primarie e dei siti di immunizzazione. Cliniche remote, dispensari rurali e centri di salute comunitari richiedono frigoriferi affidabili in grado di mantenere temperature precise in condizioni di rete instabili. Questo ha accelerato la domanda di frigoriferi medicali alimentati a energia solare, unità supportate da batterie e sistemi energetici ibridi progettati per ambienti a basse risorse. Gli enti di finanziamento internazionali continuano a supportare l’espansione della catena del freddo, fornendo capitali per l’approvvigionamento, l’installazione e la formazione sul campo. Man mano che le nazioni espandono i programmi di immunizzazione di routine e integrano nuovi tipi di vaccini, la refrigerazione dell’ultimo miglio diventa una priorità strategica. I produttori che offrono soluzioni durevoli, facili da trasportare e resilienti al clima possono trarre grande beneficio da questa tendenza di espansione a lungo termine.

- Ad esempio, il frigorifero VC65-SDD Solar Direct Drive di B Medical Systems offre un carico di vaccini di 64,5 litri e mantiene una temperatura stabile di +4°C per oltre 100 ore di autonomia in condizioni di bassa luce solare, una prestazione convalidata secondo il codice WHO PQS E003/044, rendendolo adatto per cliniche dell’ultimo miglio.

Principali Sfide

Alti Costi di Installazione, Proprietà e Manutenzione in Ambienti con Risorse Limitate

Una delle sfide più persistenti per il mercato dello stoccaggio dei vaccini è l’alto costo di approvvigionamento, installazione e manutenzione a lungo termine associato ai sistemi di refrigerazione di grado medicale. Le strutture sanitarie—soprattutto nelle regioni a basso reddito o rurali—lottano con vincoli di bilancio, accesso limitato ai pezzi di ricambio e capacità tecnica insufficiente per la manutenzione delle attrezzature. I congelatori ULT e i sistemi criogenici richiedono un’infrastruttura elettrica robusta, un’alimentazione di tensione stabile e competenze specializzate per la manutenzione, tutti fattori che aumentano la complessità operativa. Inoltre, il consumo energetico e i requisiti di calibrazione aumentano il costo totale di proprietà. Queste barriere finanziarie e logistiche rallentano l’adozione, in particolare dove il finanziamento della catena del freddo è intermittente o dipendente dai donatori. Superare questa sfida richiede modelli ottimizzati per i costi, programmi di servizio modulari e un accesso più ampio a reti di supporto tecnico.

Rischio di Escursioni Termiche a Causa di Instabilità Elettrica ed Errori Umani

Le escursioni termiche rimangono una sfida importante nelle strutture sanitarie, spesso causate da un’alimentazione elettrica incoerente, attrezzature obsolete, pratiche di monitoraggio inadeguate o errori di gestione umana. Interruzioni di corrente, aperture improprie delle porte, cattiva distribuzione del carico e impostazioni errate del termostato possono compromettere la potenza dei vaccini in pochi minuti. Anche con attrezzature avanzate, fallimenti nella disciplina dei processi o mancanza di formazione del personale possono portare a deviazioni di temperatura non rilevate. Le strutture senza monitoraggio automatico affrontano rischi maggiori di deterioramento dei vaccini, sprechi e violazioni della conformità. Questa sfida è particolarmente acuta nelle regioni con reti elettriche fragili. Man mano che i sistemi della catena del freddo si espandono, garantire condizioni di conservazione costantemente affidabili richiede investimenti in alimentazione di riserva, strumenti di monitoraggio continuo e formazione continua del personale.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei frigoriferi medici per la conservazione dei vaccini, supportato da un’infrastruttura sanitaria avanzata, rigorosi standard di conformità alla temperatura allineati al CDC e rapida adozione di sistemi di refrigerazione ULT e smart-connected. Programmi di immunizzazione solidi, ampie attività di ricerca e sviluppo farmaceutico e continua sostituzione degli asset della catena del freddo legacy sostengono la domanda in ospedali, farmacie e strutture biotecnologiche. La presenza di produttori leader e l’integrazione diffusa di piattaforme di monitoraggio digitale rafforzano ulteriormente il dominio del mercato. Iniziative di vaccinazione sostenute dal governo e l’enfasi normativa sulla conservazione validata di grado medico mantengono il Nord America all’avanguardia nelle soluzioni di refrigerazione per vaccini ad alte prestazioni.

Europa

L’Europa mantiene una quota significativa guidata da rigorosi quadri normativi, alta copertura vaccinale e rapida modernizzazione dell’infrastruttura della catena del freddo nei sistemi sanitari pubblici. Ospedali e istituti di ricerca adottano sempre più attrezzature ULT e criogeniche per supportare la produzione in espansione di biologici e terapie avanzate. La regione beneficia di forti finanziamenti governativi, mandati di efficienza energetica e requisiti di validazione della temperatura a livello di struttura. La digitalizzazione diffusa e gli standard armonizzati dell’UE incoraggiano l’adozione di frigoriferi monitorati e pronti per la conformità. La domanda rimane concentrata in Germania, Regno Unito, Francia e Nordici, dove l’investimento sanitario e l’attività di ricerca e sviluppo nel settore delle scienze della vita sono costantemente elevati.

Asia-Pacifico

L’Asia-Pacifico mostra la crescita più rapida, guidata dall’espansione dei programmi di immunizzazione, dall’aumento della spesa sanitaria e da investimenti su larga scala nella capacità di produzione di vaccini in Cina, India, Corea del Sud e Giappone. Le iniziative di rafforzamento della catena del freddo sostenute dal governo migliorano l’adozione di frigoriferi di grado medico nelle strutture sanitarie primarie e secondarie. L’aumento della produzione di biologici e dell’attività di ricerca clinica aumenta la domanda di congelatori ULT e sistemi criogenici. La crescente popolazione della regione, l’urbanizzazione e l’esternalizzazione farmaceutica accelerano la penetrazione del mercato. Il miglioramento dell’elettrificazione e l’adozione di unità alimentate a energia solare nelle aree remote contribuiscono ulteriormente alla posizione di mercato in espansione dell’Asia-Pacifico.

America Latina

L’America Latina continua a espandere la sua quota sostenuta da piani nazionali di immunizzazione, aumento della spesa sanitaria e modernizzazione delle reti di distribuzione dei vaccini. Brasile, Messico e Argentina guidano la domanda di frigoriferi di grado medico, in particolare negli ospedali pubblici e nei centri di vaccinazione regionali. Le sfide legate a un’alimentazione elettrica incoerente hanno aumentato l’interesse per unità stabili dal punto di vista energetico e supportate da batterie. I programmi di finanziamento internazionali aiutano l’espansione della catena del freddo nelle regioni rurali e svantaggiate. La crescente presenza della produzione farmaceutica e l’attività di sperimentazione clinica supportano anche l’adozione di sistemi ULT, rafforzando gradualmente il contributo della regione al mercato globale.

Medio Oriente & Africa

Il mercato del Medio Oriente & Africa si sta espandendo costantemente poiché i governi danno priorità all’accesso all’immunizzazione, rafforzano l’infrastruttura sanitaria primaria e investono nello stoccaggio a temperatura controllata nell’ambito dei programmi di vaccinazione regionali. I paesi del Golfo guidano la domanda di frigoriferi medici avanzati, mentre le nazioni africane si concentrano su unità alimentate a energia solare e stabilizzate in tensione per affrontare l’instabilità della rete elettrica. Le agenzie internazionali continuano a supportare aggiornamenti su larga scala della catena del freddo, specialmente per i vaccini infantili e la preparazione alle epidemie. La crescente presenza farmaceutica nella regione e il numero crescente di laboratori diagnostici contribuiscono all’adozione incrementale di apparecchiature ULT e criogeniche, sebbene la penetrazione complessiva rimanga relativamente inferiore.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Frigoriferi per Banca del Sangue & Congelatori al Plasma

- Frigoriferi da Laboratorio

- Frigoriferi per Farmacie

- Frigoriferi per Cromatografia

- Frigoriferi per Enzimi

- Congelatori a Ultra-Bassa Temperatura (ULT)

- Sistemi di Stoccaggio Criogenico

Per Uso Finale

- Banche del Sangue

- Aziende Farmaceutiche

- Ospedali & Farmacie

- Istituti di Ricerca

- Laboratori Medici

- Centri Diagnostici

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei frigoriferi medici per la conservazione dei vaccini è caratterizzato da un mix di produttori globali e fornitori regionali specializzati che competono su affidabilità delle prestazioni, precisione della temperatura, conformità normativa ed efficienza energetica. I principali attori si concentrano sullo sviluppo di unità di grado medico con controlli avanzati a microprocessore, flusso d’aria uniforme e tecnologie di registrazione dati integrate per soddisfare i rigidi standard WHO, CDC e ISO. Le aziende si differenziano sempre più attraverso piattaforme di monitoraggio abilitate all’IoT, sistemi di allarme remoto e reportistica di conformità basata su cloud che minimizzano i rischi di escursione della temperatura. L’espansione nelle categorie di stoccaggio ULT e criogenico ha intensificato la competizione man mano che le piattaforme biologiche e mRNA guadagnano importanza. I principali produttori investono anche in design sostenibili utilizzando refrigeranti naturali e compressori a basso consumo per raggiungere gli obiettivi di riduzione energetica degli ospedali. Partnership strategiche con aziende farmaceutiche, ospedali e programmi di immunizzazione consentono una penetrazione più profonda del mercato, mentre distributori e fornitori di servizi migliorano la competitività attraverso installazione rapida, calibrazione e supporto alla manutenzione. In generale, lo sviluppo di prodotti guidato dall’innovazione e la qualità del servizio definiscono la leadership di mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- ARCTIKO

- Cardinal Health

- Blue Star Limited

- Thermo Fisher Scientific

- Dulas

- Eppendorf

- PHC Holdings Corporation

- Standex International Corporation

- Azenta

- EVERMED

Sviluppi Recenti

- Nel maggio 2025, ARCTIKO ha lanciato ulteriormente la sua serie Flexaline+ come una gamma aggiornata di refrigerazione biomedica, bilanciando precisione, efficienza e conformità per le esigenze di conservazione a freddo cliniche e farmaceutiche.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di prodotto, Uso finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si sposterà sempre più verso frigoriferi intelligenti e connessi con monitoraggio della temperatura in tempo reale e reportistica automatizzata di conformità.

- L’adozione di sistemi a ultra-bassa temperatura e criogenici accelererà con l’espansione globale di vaccini a mRNA, vettori virali e a base cellulare.

- Le strutture sanitarie sostituiranno le unità di grado domestico con modelli di grado medico per soddisfare requisiti normativi e di audit più stringenti.

- I frigoriferi per vaccini alimentati a energia solare e ibridi vedranno una diffusione più ampia nelle regioni con infrastrutture elettriche instabili.

- I produttori si concentreranno su compressori efficienti dal punto di vista energetico e refrigeranti naturali per raggiungere obiettivi di sostenibilità.

- L’integrazione della manutenzione predittiva guidata dall’IA ridurrà i tempi di inattività e migliorerà l’affidabilità della catena del freddo.

- Le aziende farmaceutiche espanderanno le loro flotte di stoccaggio per supportare pipeline di biologici in crescita e modelli di produzione decentralizzati.

- Ospedali e farmacie adotteranno piattaforme digitali centralizzate per monitorare le risorse di stoccaggio multi-sito.

- I mercati emergenti aumenteranno gli investimenti nell’infrastruttura della catena del freddo dell’ultimo miglio per rafforzare la copertura vaccinale.

- I modelli basati sui servizi, inclusi il supporto di monitoraggio remoto e contratti di manutenzione a lungo termine, acquisiranno importanza.