Panoramica del Mercato

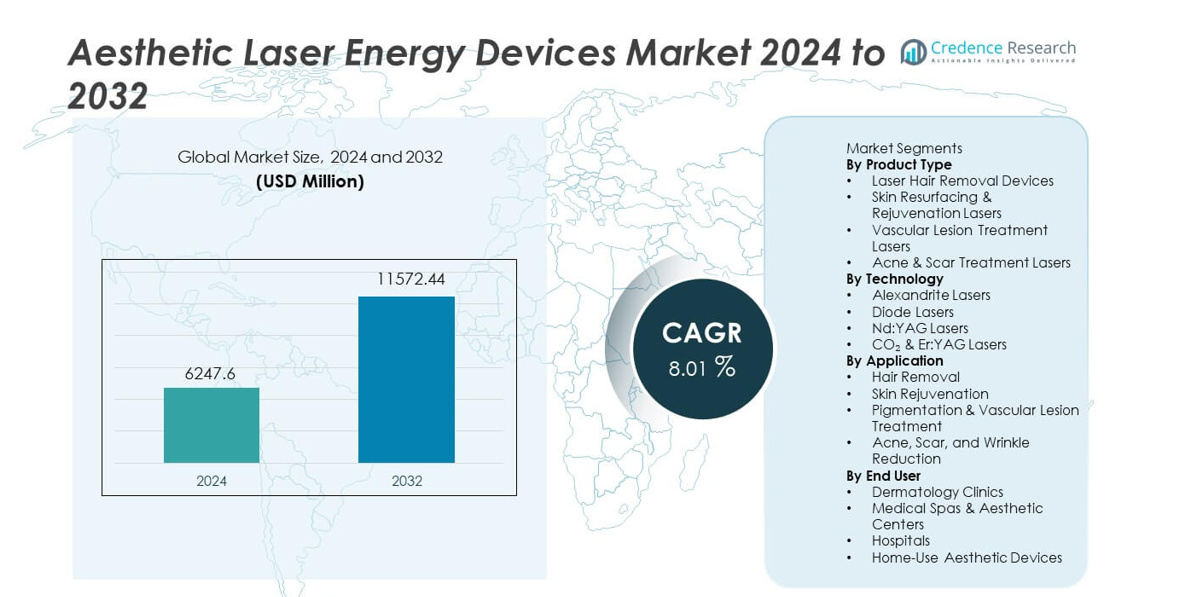

Il mercato dei dispositivi a energia laser estetica è stato valutato a 6.247,6 milioni di USD nel 2024 e si prevede che raggiungerà 11.572,44 milioni di USD entro il 2032, registrando un CAGR dell’8,01% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi a Energia Laser Estetica 2024 |

6.247,6 milioni di USD |

| Mercato dei Dispositivi a Energia Laser Estetica, CAGR |

8,01% |

| Dimensione del Mercato dei Dispositivi a Energia Laser Estetica 2032 |

11.572,44 milioni di USD |

Il mercato dei dispositivi a energia laser estetica include attori di primo piano come Cynosure LLC, Cutera Inc., Lumenis Ltd., Alma Lasers, Candela Corporation, Fotona, Lutronic Corporation, Sciton Inc., El.En. Group e BISON Medical. Queste aziende rafforzano le loro posizioni attraverso piattaforme multi-applicazione, precisione migliorata e sistemi di raffreddamento avanzati che migliorano i risultati dei trattamenti. Il Nord America guida il mercato globale con una quota del 37%, trainato da un’elevata domanda dei pazienti, una forte infrastruttura clinica e un’adozione precoce delle tecnologie laser premium. L’Europa segue con una quota del 28%, supportata da standard normativi solidi e crescente interesse per le procedure estetiche non invasive nelle principali economie.

Approfondimenti di Mercato

- Il mercato ha raggiunto 6.247,6 milioni di USD nel 2024 e raggiungerà 11.572,44 milioni di USD entro il 2032 con un CAGR dell’8,01%, mostrando una forte crescita a lungo termine.

- La domanda aumenta grazie alla maggiore adozione di trattamenti non invasivi, con la rimozione dei peli laser che guida il segmento dei prodotti con una quota del 32% supportata da un forte utilizzo nelle cliniche.

- I trend si concentrano su sistemi laser ibridi e multi-applicazione, con l’Asia Pacifico che guadagna slancio grazie alla crescente consapevolezza della bellezza che guida la sua quota regionale del 26%.

- La competizione si intensifica poiché i principali attori investono in dispositivi multi-lunghezza d’onda ed espandono le partnership con cliniche dermatologiche per rafforzare la qualità del servizio e migliorare i risultati dei trattamenti.

- I vincoli del mercato includono alti costi dei dispositivi e necessità operative basate sulle competenze, mentre la performance regionale è guidata dal Nord America con una quota del 37%, seguito dall’Europa al 28%, riflettendo l’accesso avanzato all’assistenza sanitaria e una forte domanda di procedure cosmetiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I dispositivi per la rimozione dei peli laser guidano il segmento del tipo di prodotto con una quota del 32% grazie alla forte domanda di soluzioni di riduzione dei peli a lungo termine in cliniche e spa mediche. I loro cicli di trattamento rapidi e la capacità di trattare aree estese supportano un’ampia adozione. Anche i laser per il resurfacing e il ringiovanimento della pelle guadagnano terreno poiché i consumatori cercano soluzioni per texture, tono e problemi legati all’età. Il trattamento delle lesioni vascolari e i laser per acne o cicatrici espandono i casi d’uso nelle pratiche dermatologiche. Il crescente focus sull’estetica non invasiva continua a spingere l’innovazione nel controllo delle lunghezze d’onda e nei sistemi di raffreddamento, che rafforza la crescita in tutte le categorie di prodotto.

- Ad esempio, Alma Lasers ha aggiornato la sua piattaforma Soprano Titanium con un applicatore di dimensioni particolarmente grandi, noto come Trio Max, che eroga tre lunghezze d’onda combinate simultaneamente in un singolo impulso. Il dispositivo supporta una rapida frequenza di ripetizione per sessioni più veloci utilizzando la tecnica “In-Motion”.

Per Tecnologia

I laser a diodi dominano il segmento tecnologico con una quota del 34% perché offrono un’erogazione rapida degli impulsi, profili di sicurezza elevati e risultati efficaci su diversi tipi di pelle. Il loro design compatto e le basse esigenze di manutenzione li rendono popolari tra i centri estetici ad alto volume. I laser Nd:YAG attirano l’attenzione per la penetrazione più profonda nella pelle e l’idoneità per tonalità di pelle più scure. Le piattaforme Alexandrite rimangono preferite per pelle chiara e peli fini. I laser CO₂ ed Er:YAG supportano procedure avanzate di resurfacing. L’interesse crescente per i sistemi ibridi e le piattaforme multi-lunghezza d’onda guida un’adozione più ampia della tecnologia sia nei dispositivi premium che in quelli di fascia media.

- Ad esempio, Candela ha migliorato il suo sistema GentleMax Pro Plus integrando sia le sorgenti Alexandrite che Nd:YAG. Il sistema presenta una grande dimensione del punto che riduce significativamente il tempo di trattamento per sessione.

Per Applicazione

La rimozione dei peli detiene la quota maggiore nel segmento applicativo con il 38%, supportata da una forte domanda dei consumatori per soluzioni cosmetiche durature e a basso dolore. Le cliniche favoriscono piattaforme laser che offrono alta velocità e output energetico stabile per un’efficienza produttiva. Anche il ringiovanimento della pelle vede una crescita costante poiché i pazienti cercano trattamenti per linee sottili, danni solari e problemi di texture. Il trattamento della pigmentazione e delle lesioni vascolari attira una domanda basata sulle necessità da parte di individui che affrontano melasma, rosacea o vene visibili. L’aumento dell’attenzione su acne, cicatrici e riduzione delle rughe espande ulteriormente l’uso clinico, guidato da una maggiore precisione e tempi di inattività ridotti nei moderni sistemi estetici.

Principale Fattore di Crescita

Aumento della Domanda per Procedure Estetiche Non Invasive

La crescente preferenza per i trattamenti non invasivi guida l’adozione rapida dei dispositivi di energia laser estetica. I consumatori cercano soluzioni che offrano tempi di inattività minimi, sessioni rapide e risultati visibili. Le cliniche dermatologiche ampliano i portafogli di servizi per soddisfare la crescente domanda di rimozione dei peli, ringiovanimento della pelle e correzione della pigmentazione. I progressi nella sicurezza dei dispositivi e nella tecnologia di raffreddamento migliorano anche il comfort del paziente. L’aumento dell’influenza dei social media e l’accettazione più ampia dei trattamenti cosmetici spingono ulteriormente la penetrazione del mercato attraverso i gruppi di età. Poiché più utenti danno priorità alle procedure di miglioramento dell’aspetto, le cliniche investono in piattaforme laser ad alte prestazioni per supportare la crescita continua del servizio.

- Ad esempio, Lumenis ha riportato una forte adozione della sua piattaforma LightSheer QUATTRO, che offre due lunghezze d’onda a diodi. Il dispositivo utilizza la tecnologia ChillTip che raffredda significativamente la pelle durante l’operazione, fornendo un maggiore comfort.

Progressi Tecnologici nelle Piattaforme Laser

Le innovazioni nei sistemi multi-lunghezza d’onda, nel controllo degli impulsi e nell’erogazione dell’energia rafforzano i risultati clinici ed espandono la versatilità dei trattamenti. I produttori integrano la calibrazione basata sull’IA, sensori intelligenti e moduli di raffreddamento migliorati per aumentare la precisione e ridurre i rischi del trattamento. Le piattaforme laser ibride supportano più indicazioni in un unico dispositivo, migliorando l’efficienza dei costi per le cliniche. La maggiore compatibilità con vari tipi di pelle espande anche il bacino di pazienti. Gli aggiornamenti tecnologici aiutano i fornitori a ottenere risultati coerenti, aumentando la soddisfazione dei pazienti e le visite ripetute. Questi sviluppi accelerano l’adozione nei centri dermatologici, nelle spa mediche e nelle cliniche estetiche ambulatoriali.

- Ad esempio, Fotona ha migliorato il suo sistema SP Dynamis Pro combinando Er:YAG a 2940 nm con Nd:YAG a 1064 nm in un’unica piattaforma. Il dispositivo offre durate di impulso brevi fino a 0,1 ms per un’ablazione controllata.

Espansione della Rete di Spa Mediche e Cliniche Dermatologiche

Un numero crescente di spa mediche e centri estetici supporta direttamente l’espansione del mercato. Le cliniche adottano dispositivi laser per offrire portafogli di servizi competitivi e attrarre gruppi di consumatori più ampi. La maggiore disponibilità di operatori qualificati rafforza l’utilizzo dei dispositivi nelle aree urbane e semi-urbane. Pacchetti di servizi convenienti e pacchetti estetici basati su abbonamento aumentano la domanda di servizi. Molte strutture aggiornano le flotte di dispositivi per soddisfare le crescenti aspettative di sicurezza e qualità del trattamento. Con il miglioramento dell’accesso ai servizi cosmetici, il mercato sperimenta una crescita costante guidata da un’adozione più ampia e da un aumento dei flussi di pazienti.

Tendenza e Opportunità Chiave

Crescita dei Sistemi Laser Multi-Applicazione e Ibridi

Le cliniche preferiscono sempre più piattaforme multi-applicazione che gestiscono la rimozione dei peli, il ringiovanimento, la pigmentazione e i trattamenti vascolari in un unico sistema. Questi dispositivi riducono i costi operativi e migliorano la flessibilità del trattamento. I laser ibridi combinano lunghezze d’onda per una penetrazione più profonda e una maggiore precisione, rendendoli attraenti sia per i centri nuovi che per quelli già affermati. La tendenza supporta un maggiore ritorno sugli investimenti per i fornitori. Con la crescente domanda di trattamenti combinati da parte dei pazienti, i sistemi ibridi creano significative opportunità per i produttori di dispositivi di introdurre soluzioni avanzate e più personalizzabili.

- Ad esempio, Sciton ha migliorato la sua piattaforma Joule X integrando vari moduli compatibili, tra cui BBL Hero e ProFractional Er:YAG, in un unico telaio. Il sistema eroga energia sostanziale per una vasta gamma di applicazioni, inclusi trattamenti di resurfacing altamente efficaci.

Adozione Crescente di Dispositivi Laser Estetici per Uso Domestico

I dispositivi per uso domestico guadagnano terreno poiché i consumatori cercano soluzioni cosmetiche convenienti e a basso costo. Sistemi compatti a diodi e basati su IPL consentono la rimozione di base dei peli e il miglioramento della pelle senza visite cliniche. La crescente disponibilità tramite e-commerce aumenta l’adozione, specialmente tra gli utenti più giovani. I produttori si concentrano su blocchi di sicurezza, modalità a bassa energia e design ergonomici per migliorare l’esperienza a casa. Questa tendenza sblocca nuove fonti di reddito e basi di clienti ampliate. Sebbene i dispositivi di grado clinico rimangano dominanti, le soluzioni per uso domestico offrono un forte potenziale per la penetrazione nel mercato di massa.

- Ad esempio, Philips Lumea Prestige utilizza una lampada IPL valutata per 250.000 flash, supportando un uso a lungo termine senza sostituzione. Il dispositivo offre quattro accessori intelligenti con sensori di contatto cutaneo che regolano l’intensità in base al tono rilevato.

Sfida Chiave

Alto Costo dei Dispositivi Laser e della Manutenzione

I sistemi energetici laser estetici richiedono un investimento di capitale sostanziale, il che limita l’adozione tra le piccole cliniche. I costi di manutenzione, i materiali di consumo e la necessità di calibrazione periodica aumentano ulteriormente le spese operative. Le cliniche devono garantire volumi di pazienti costanti per recuperare i costi dei dispositivi. I prezzi elevati limitano anche l’accesso nelle regioni in via di sviluppo. Le restrizioni di budget portano i fornitori a ritardare gli aggiornamenti o a scegliere alternative a basso costo con meno capacità. Questi fattori creano barriere per i nuovi entranti e rallentano l’adozione diffusa.

Rischio di Effetti Avversi e Necessità di Operatori Esperti

I trattamenti laser richiedono operatori formati per gestire le impostazioni di energia, le valutazioni della pelle e i controlli di raffreddamento. L’uso inesperto aumenta il rischio di ustioni, cambiamenti di pigmentazione e cicatrici. Le cliniche devono investire in programmi di formazione per garantire trattamenti sicuri, il che aumenta i costi operativi. Gli enti regolatori sottolineano la conformità alla sicurezza, elevando gli standard per la gestione dei dispositivi. L’uso improprio o i risultati scadenti possono influenzare la fiducia dei pazienti e ridurre le visite ripetute. Con l’aumento della domanda, l’industria deve bilanciare la crescita con la sicurezza costante e l’esperienza dei professionisti.

Analisi Regionale

Nord America

Il Nord America detiene la posizione di leader nel mercato con una quota del 37%, guidata da una forte spesa dei consumatori per le procedure cosmetiche e dall’accesso diffuso a cliniche dermatologiche avanzate. La regione beneficia dell’adozione precoce delle tecnologie laser e di un’alta concentrazione di centri estetici premium. Il supporto normativo per l’uso sicuro dei dispositivi aumenta la fiducia dei pazienti e accelera l’adozione delle procedure. I produttori lanciano sistemi multi-applicazione aggiornati per soddisfare la crescente domanda di trattamenti non invasivi. La crescita delle reti di spa mediche e l’aumento dell’enfasi sul benessere e l’aspetto continuano a sostenere l’espansione regionale sia negli Stati Uniti che in Canada.

Europa

L’Europa rappresenta una quota del 28%, sostenuta da una forte domanda in paesi come Germania, Francia, Italia e Regno Unito. La regione valorizza risultati di qualità clinica, il che guida l’adozione di laser avanzati per il resurfacing e il ringiovanimento. Una popolazione in invecchiamento crescente aumenta la necessità di riduzione delle rughe, trattamento delle lesioni vascolari e correzione della pigmentazione. Standard normativi rigorosi garantiscono un’elevata sicurezza dei dispositivi, incoraggiando la fiducia dei consumatori. L’espansione delle catene di servizi estetici e l’aumento dell’adozione di trattamenti combinati rafforzano la presenza sul mercato. Il rimborso favorevole per alcune procedure dermatologiche in alcuni paesi aiuta ulteriormente a guidare l’adozione nei contesti clinici.

Asia Pacifico

L’Asia Pacifico cattura una quota del 26%, riflettendo l’interesse crescente dei consumatori per i trattamenti di bellezza e la rapida crescita delle spa mediche. L’alta densità di popolazione e l’aumento dei redditi disponibili in Cina, Giappone, Corea del Sud e India aumentano la domanda di procedure di rimozione dei peli, correzione della pigmentazione e illuminazione della pelle. I produttori regionali introducono dispositivi convenienti, ampliando l’accesso per le cliniche più piccole. La Corea del Sud guida l’innovazione con sistemi laser avanzati utilizzati in dermatologia cosmetica. L’influenza dei social media e una forte cultura della bellezza accelerano l’adozione. L’espansione delle infrastrutture sanitarie urbane aiuta a sostenere una crescita costante nei mercati emergenti della regione.

America Latina

L’America Latina detiene una quota del 6%, guidata da un forte interesse per le procedure estetiche in Brasile, Messico e Argentina. La crescente popolarità della rimozione dei peli, del ringiovanimento della pelle e del trattamento delle cicatrici alimenta gli investimenti delle cliniche in piattaforme laser avanzate. Anche il turismo medico contribuisce, poiché i pazienti internazionali cercano servizi cosmetici accessibili ma di alta qualità. L’espansione delle pratiche dermatologiche e la crescente consapevolezza dei trattamenti minimamente invasivi supportano la domanda. Le fluttuazioni economiche pongono sfide, ma le cliniche premium mantengono stabili gli acquisti di dispositivi. L’adozione continua a crescere mentre i fornitori introducono modelli di prezzo flessibili e ampliano i loro portafogli di servizi estetici.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene una quota del 3%, supportata dalla crescente domanda di miglioramenti cosmetici negli Emirati Arabi Uniti, Arabia Saudita e Sudafrica. L’alto interesse per il ringiovanimento della pelle e la correzione della pigmentazione incoraggia l’adozione di sistemi laser premium nei centri urbani. Il turismo medico contribuisce all’espansione del mercato poiché i pazienti cercano servizi estetici avanzati nei paesi del Golfo. Le cliniche dermatologiche investono in dispositivi multi-lunghezza d’onda per servire diversi tipi di pelle. L’accesso limitato nelle aree rurali rallenta l’adozione più ampia, tuttavia la forte crescita della sanità privata continua a guidare l’adozione nei principali mercati metropolitani.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Dispositivi per la Rimozione dei Peli con Laser

- Laser per Resurfacing e Ringiovanimento della Pelle

- Laser per il Trattamento delle Lesioni Vascolari

- Laser per il Trattamento di Acne e Cicatrici

Per Tecnologia

- Laser ad Alessandrite

- Laser a Diodo

- Laser Nd:YAG

- Laser CO₂ e Er:YAG

Per Applicazione

- Rimozione dei Peli

- Ringiovanimento della Pelle

- Trattamento di Pigmentazione e Lesioni Vascolari

- Riduzione di Acne, Cicatrici e Rughe

Per Utente Finale

- Cliniche Dermatologiche

- Spa Mediche e Centri Estetici

- Ospedali

- Dispositivi Estetici per Uso Domestico

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva include principali attori come Cynosure LLC, Cutera Inc., Lumenis Ltd., Alma Lasers, Candela Corporation, Fotona d.o.o., Lutronic Corporation, Sciton Inc., El.En. Group e BISON Medical. Le aziende competono attraverso l’innovazione continua in piattaforme multi-lunghezza d’onda, tecnologie di raffreddamento avanzate e ottimizzazione dei trattamenti supportata dall’IA. I produttori leader si concentrano sull’espansione dei portafogli di prodotti per affrontare la rimozione dei peli, il ringiovanimento della pelle, la correzione della pigmentazione e le applicazioni vascolari su diversi tipi di pelle. Molti attori rafforzano la portata del mercato attraverso partnership con cliniche dermatologiche e spa mediche. Programmi di formazione, supporto post-vendita e certificazioni di sicurezza dei dispositivi differenziano ulteriormente i marchi. Le aziende investono anche in sistemi compatti e portatili per soddisfare la crescente domanda dai mercati emergenti. Con l’intensificarsi della concorrenza, l’enfasi si sposta verso laser ibridi, modelli di servizio economici e integrazione digitale per migliorare l’esperienza dell’utente e l’accuratezza del trattamento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- Cynosure LLC

- Cutera Inc.

- Lumenis Ltd.

- Alma Lasers (Sisram Medical)

- Candela Corporation

- Fotona d.o.o.

- Lutronic Corporation

- Sciton Inc.

- En. Group

- BISON Medical Co., Ltd.

Sviluppi Recenti

- A settembre 2025, Sciton Inc. ha presentato HALO TRIBRID, descritto come il “primo laser di resurfacing personalizzabile 3-in-1 al mondo”.

- Ad aprile 2025, Candela Corporation ha lanciato Vbeam Pro durante l’incontro annuale della American Society for Laser Medicine and Surgery (ASLMS); la piattaforma è mirata a condizioni dermatologiche e vascolari.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tecnologia, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Discute inoltre vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di trattamenti cosmetici non invasivi continuerà a crescere nei mercati globali.

- Le cliniche adotteranno più sistemi laser ibridi per offrire servizi multi-applicazione.

- La calibrazione energetica guidata dall’AI migliorerà la precisione e la sicurezza dei trattamenti.

- I dispositivi estetici per uso domestico guadagneranno popolarità tra i consumatori più giovani.

- I produttori espanderanno i programmi di formazione per migliorare i livelli di competenza dei praticanti.

- La portabilità dei dispositivi e i design ergonomici guideranno l’adozione nelle cliniche più piccole.

- I mercati emergenti sperimenteranno una crescita più rapida grazie alla crescente consapevolezza della bellezza.

- I quadri normativi rafforzeranno l’attenzione sulla sicurezza e sulle prestazioni dei dispositivi.

- La concorrenza aumenterà man mano che le aziende lanceranno piattaforme avanzate multi-lunghezza d’onda.

- Le spa mediche espanderanno i menu dei servizi, aumentando l’utilizzo dei dispositivi e le procedure ripetute.