Panoramica del Mercato dei Pesticidi Biorazionali:

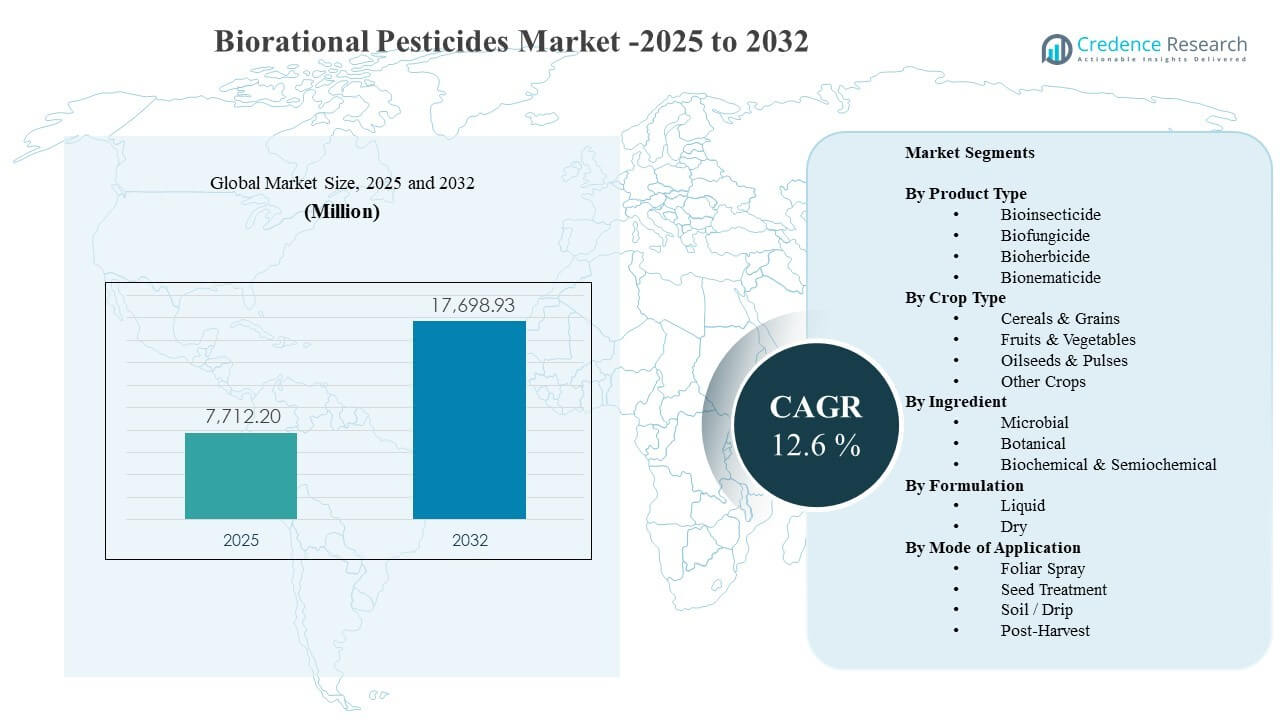

La dimensione del mercato globale dei pesticidi biorazionali è stata stimata a 7.712,2 milioni di USD nel 2025 e si prevede che raggiungerà i 17.698,93 milioni di USD entro il 2032, crescendo a un CAGR del 12,6% dal 2025 al 2032. La domanda è principalmente guidata da coltivatori e aziende agricole che cercano soluzioni efficaci per il controllo di parassiti e malattie che si allineano con i limiti di residui, le pratiche di gestione integrata dei parassiti e i requisiti di approvvigionamento legati alla sostenibilità per colture di alto valore. L’adozione è anche supportata da una maggiore disponibilità di prodotti attraverso canali di input consolidati e dalla crescente fiducia nelle prestazioni biologiche in diverse condizioni di campo.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Pesticidi Biorazionali 2025 |

7.712,2 milioni di USD |

| Mercato dei Pesticidi Biorazionali, CAGR |

12,6% |

| Dimensione del Mercato dei Pesticidi Biorazionali 2032 |

17.698,93 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato dei pesticidi biorazionali si espanderà a un CAGR del 6% durante il 2025–2032, riflettendo una penetrazione accelerata nei programmi di agricoltura convenzionale e sostenibile.

- Gli ingredienti microbici hanno rappresentato la quota maggiore del 9% nel 2025, supportati da profili di efficacia forti e dall’integrazione con rotazioni IPM.

- I prodotti bioinsetticidi hanno detenuto la quota principale del 6% nel 2025, indicando una continua priorità nel controllo degli insetti nei programmi di colture sensibili ai residui.

- Le formulazioni liquide hanno rappresentato una quota dello 0% nel 2025, riflettendo una gestione più semplice e compatibilità con i sistemi di spruzzatura esistenti.

- La spruzzatura fogliare ha rappresentato una quota del 3% nel 2025, poiché l’applicazione fogliare rimane il metodo più ampiamente adottato per una risposta rapida alla pressione dei parassiti.

Analisi del Segmento

Il mercato dei pesticidi biorazionali si sta espandendo poiché i decisori agricoli aumentano la preferenza per soluzioni mirate che supportano la gestione della resistenza e la conformità con le aspettative di residui in evoluzione. Una maggiore adozione in frutta e verdura è legata a catene di valore orientate all’esportazione e a requisiti più stringenti dei rivenditori, che aumentano l’enfasi su input sicuri per le colture e intervalli di pre-raccolta più brevi. Gli acquirenti danno anche priorità ai prodotti che si integrano nei programmi IPM, comprese le soluzioni compatibili con insetti benefici e strategie di controllo biologico.

La trazione commerciale si sta rafforzando man mano che la stabilità della formulazione migliora e i fornitori ampliano l’etichettatura su colture e geografie. Le piattaforme microbiche e botaniche sono sempre più posizionate come strumenti di rotazione per ridurre la dipendenza dalle chimiche convenzionali, in particolare dove la pressione della resistenza sta aumentando il costo del controllo. Le partnership di distribuzione, il supporto consulenziale in agronomia e le prestazioni dimostrate sul campo attraverso le stagioni stanno migliorando l’adozione ripetuta ed espandendo l’uso oltre le applicazioni organiche di nicchia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

Bioinsetticida ha rappresentato la quota maggiore del 44,6% nel 2025. La leadership dei bioinsetticidi è supportata dalla persistente pressione degli insetti nei principali sistemi di coltivazione e dalla necessità di opzioni di rotazione per gestire la resistenza. I bioinsetticidi si allineano bene anche con i programmi sensibili ai residui in orticoltura, dove l’accesso al mercato dipende dalla conformità e dalla qualità ripetibile. La disponibilità più ampia attraverso i canali di input agricoli tradizionali e una guida applicativa più chiara stanno rafforzando l’adozione nelle aziende agricole commerciali.

Approfondimenti per Tipo di Coltura

Frutta & Verdura hanno rappresentato il segmento di colture più commercialmente attraente nel 2025 a causa del valore più elevato per ettaro e della maggiore sensibilità ai residui nei programmi di vendita al dettaglio ed esportazione. I coltivatori in orticoltura richiedono spesso soluzioni flessibili che possano essere impiegate vicino al raccolto senza compromettere la conformità o la qualità. L’incidenza di parassiti e malattie nei cicli di produzione intensiva aumenta la domanda di input compatibili con la rotazione che proteggono resa e aspetto. Gli acquisti guidati dalla consulenza e specifiche più rigorose dei compratori migliorano anche la disponibilità ad adottare prodotti biorazionali.

Approfondimenti per Ingrediente

Microbici hanno rappresentato la quota maggiore del 71,9% nel 2025. Le soluzioni microbiche sono leader grazie a modalità di azione biologiche mirate e a un forte allineamento con le strategie IPM che enfatizzano la compatibilità con l’ecosistema. Formulazioni migliorate e una migliore stabilità di conservazione stanno affrontando le precedenti barriere relative alla durata e alla coerenza sul campo. Registrazioni di colture ampliate e una convalida commerciale più ampia stanno aumentando la fiducia tra i coltivatori e i consulenti, il che supporta un uso ripetuto più elevato attraverso le stagioni.

Approfondimenti per Formulazione

Liquide hanno rappresentato la quota maggiore del 68,0% nel 2025. I prodotti liquidi sono leader perché la gestione dei liquidi si integra senza problemi con le operazioni di spruzzatura esistenti e semplifica il dosaggio e la miscelazione a livello di azienda agricola. I liquidi possono supportare una migliore copertura e aderenza per i programmi fogliari quando la velocità operativa è importante. Distributori e applicatori preferiscono anche i liquidi a causa della logistica più semplice e delle minori frizioni di adozione rispetto ad alcuni formati secchi. L’innovazione continua nella formulazione sta migliorando la stabilità per gli attivi biologici in forma liquida.

Approfondimenti per Modalità di Applicazione

Spray fogliare ha rappresentato la quota maggiore del 57,3% nel 2025. L’applicazione fogliare rimane la via dominante perché lo spray fogliare fornisce un rapido dispiegamento durante eventi attivi di parassiti o malattie e si adatta alla pratica agricola consolidata. I programmi fogliari consentono anche una pianificazione flessibile attraverso le fasi delle colture e cicli multipli, il che supporta modelli di trattamento ripetuti. La compatibilità con la pianificazione del mix nel serbatoio e la maggiore disponibilità di attrezzature rafforzano ulteriormente l’uso fogliare in aziende agricole di diverse dimensioni.

Fattori di Crescita del Mercato dei Pesticidi Biorazionali

Aumento della pressione sulla conformità ai residui nei raccolti di alto valore

Le esigenze di conformità ai residui nei canali di vendita al dettaglio e di esportazione stanno aumentando la domanda di pesticidi biorazionali in frutta, verdura e colture speciali. Le catene di approvvigionamento si aspettano sempre più una conformità prevedibile con i limiti massimi di residui e una ridotta dipendenza da chimiche ad alta tossicità. I prodotti biorazionali offrono un modo per mantenere l’accesso al mercato senza compromettere i tempi di raccolta e la qualità delle colture. Le pratiche di approvvigionamento agroindustriale che incorporano metriche di sostenibilità stanno rafforzando l’adozione. Un maggiore controllo da parte degli acquirenti sui prodotti freschi si traduce in una più rapida espansione del portafoglio per i fornitori di biorazionali.

- Ad esempio, Certis Belchim ha dichiarato che i suoi programmi IPM sviluppati con le principali cooperative di produttori in Spagna miravano a produrre senza residui, mentre alcune catene di supermercati richiedevano residui dal 33% al 50% al di sotto dei MRL legali e limitavano i profili di residui a soli tre-cinque prodotti.

Esigenze di gestione della resistenza ed espansione dell’IPM

La pressione della resistenza sta aumentando per diversi complessi di parassiti e malattie, aumentando la necessità di strumenti di rotazione con modalità d’azione differenziate. I pesticidi biorazionali sono sempre più integrati nei programmi IPM per ridurre la pressione di selezione e preservare l’efficacia delle chimiche esistenti. Molti coltivatori stanno combinando prodotti biologici con monitoraggio, insetti benefici e controlli culturali per stabilizzare i risultati. I programmi guidati da consulenti stanno accelerando l’adozione traducendo le prestazioni sul campo in manuali ripetibili. Una maggiore disponibilità e una guida più chiara sulle etichette stanno consentendo un’applicazione più coerente nelle diverse regioni.

- Ad esempio, BASF ha riportato per l’insetticida biologico Velifer che quando le applicazioni iniziavano a 2,5 mosche bianche per foglia, il controllo raggiungeva il 60%, mentre il controllo scendeva al 40% quando la pressione iniziale era di 15 mosche bianche per foglia, evidenziando l’importanza di un dispiegamento precoce basato su IPM.

Innovazione del prodotto e miglioramento delle prestazioni delle formulazioni

I progressi nella formulazione e nella consegna stanno migliorando l’affidabilità sul campo per gli attivi microbici e biochimici. Una migliore stabilità, una maggiore durata di conservazione e formati più user-friendly riducono l’attrito operativo a livello agricolo. L’innovazione sta anche supportando registrazioni di colture più ampie e tempi di applicazione più flessibili. Questi miglioramenti aiutano i pesticidi biorazionali a competere più efficacemente nei sistemi agricoli convenzionali dove le aspettative di prestazione sono elevate. Con il miglioramento dell’affidabilità, i coltivatori aumentano la disponibilità ad allocare quote maggiori dei budget per la protezione delle colture ai prodotti biorazionali.

Espansione del canale e aumento commerciale da parte dei principali fornitori

Le grandi aziende di protezione delle colture e i fornitori biologici specializzati stanno rafforzando il percorso verso il mercato attraverso partnership, acquisizioni e una copertura di distribuzione ampliata. Reti di rivenditori espanse e programmi di supporto agronomico migliorano i tassi di prova dei prodotti e la persistenza dell’adozione. L’aumento commerciale migliora anche la disponibilità dei prodotti durante le stagioni di punta e riduce i vincoli di tempo di consegna. La formazione e il supporto consulenziale aiutano a adattare i prodotti alla fase delle colture e alla pressione dei parassiti, migliorando i risultati. Questi sforzi di commercializzazione aumentano la fiducia e ampliano la penetrazione nelle aziende agricole oltre i primi adottanti.

Sfide del Mercato dei Pesticidi Biorazionali

La variabilità delle prestazioni in diverse condizioni ambientali rimane un ostacolo chiave all’adozione per alcune parti del portafoglio di pesticidi biorazionali. Temperatura, umidità, esposizione ai raggi UV e tempistica di applicazione possono influenzare l’efficacia, aumentando la dipendenza dalle corrette pratiche d’uso e dal supporto consulenziale. Alcuni coltivatori rimangono cauti quando le aspettative di abbattimento immediato sono elevate, soprattutto nei periodi di infestazione grave. I requisiti di stoccaggio e gestione per alcuni principi attivi biologici possono aggiungere complessità operativa per distributori e aziende agricole. La sensibilità al prezzo in alcune regioni può rallentare il passaggio quando le alternative convenzionali sembrano più economiche per applicazione.

- Ad esempio, IPL Biologicals afferma che le sue soluzioni microbiche offrono una durata di conservazione fino a 24 mesi anche in condizioni di stoccaggio sfavorevoli, e l’azienda riporta più di 50 soluzioni microbiche innovative supportate da 13 innovazioni brevettate, evidenziando come la tecnologia di formulazione e selezione delle ceppi venga utilizzata per migliorare la stabilità e la coerenza delle prestazioni sul campo.

I percorsi normativi e la complessità della registrazione possono anche limitare il ritmo dell’innovazione e della commercializzazione in alcuni paesi. L’espansione delle etichette su colture e parassiti richiede tempo e dati sul campo localizzati, il che può ritardare la scalabilità per nuovi prodotti. Standard frammentati tra i mercati complicano la commercializzazione transfrontaliera e possono aumentare i costi di conformità. L’intensità competitiva è in aumento poiché più fornitori entrano nelle categorie biologiche e biochimiche, il che aumenta la pressione sui prezzi e alza le aspettative per prestazioni dimostrate. L’educazione a livello di azienda agricola e il supporto agronomico costante rimangono essenziali per sostenere l’adozione ripetuta.

Tendenze e Opportunità di Mercato

L’adozione dei pesticidi biorazionali è sempre più guidata da programmi integrati che combinano prodotti biologici con monitoraggio di precisione, supporto decisionale digitale e programmazione di applicazioni mirate. Questa tendenza migliora la coerenza delle prestazioni del prodotto e rafforza la proposta di valore per i coltivatori che richiedono risultati affidabili. La domanda è anche in aumento per prodotti posizionati come strumenti di rotazione piuttosto che sostituzioni di nicchia, supportando un uso più ampio nelle aziende agricole convenzionali. Le aziende che offrono servizi di consulenza e formazione insieme alla consegna del prodotto stanno migliorando la fidelizzazione. Le opportunità di crescita sono più forti dove l’area di colture di alto valore e i requisiti di esportazione sono in espansione.

- Ad esempio, il robot da serra EVA Scoutr di Viscon rileva parassiti e malattie di dimensioni fino a 0,012 mm, riconosce più di 15 parassiti e malattie e mappa le infestazioni con un’accuratezza fino a ±10 cm, dimostrando come l’infrastruttura di monitoraggio digitale possa migliorare la tempistica e la coerenza nei programmi di protezione delle colture biologiche.

L’espansione del portafoglio attraverso l’innovazione microbica, botanica e biochimica sta creando opportunità per affrontare una gamma più ampia di parassiti e malattie. Formulazioni migliorate, nuovi ceppi e combinazioni con input compatibili stanno ampliando le finestre di utilizzo pratico. Le applicazioni post-raccolta e i programmi di trattamento delle sementi stanno emergendo come aree di interesse aggiuntive a causa delle esigenze di conservazione della qualità e della protezione delle colture nelle fasi iniziali. L’espansione nell’agricoltura in ambiente controllato sta supportando la domanda di soluzioni a basso residuo che proteggono la resa e l’aspetto. Partnership di distribuzione più ampie possono accelerare l’accesso nelle regioni emergenti e sbloccare nuovi segmenti di clientela.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 37,6% delle entrate nel 2025, supportato da una distribuzione biologica matura, una forte adozione di programmi IPM e requisiti basati sui residui nelle colture di alto valore. Le aziende agricole commerciali e le catene di approvvigionamento integrate danno priorità ai prodotti che aiutano a mantenere la conformità e proteggere i risultati di qualità. L’infrastruttura di consulenza e la formazione sui prodotti migliorano l’uso corretto e rafforzano gli acquisti ripetuti. L’espansione del portafoglio da parte dei principali fornitori sta anche migliorando la disponibilità e ampliando la copertura delle colture.

Europa

L’Europa ha rappresentato una quota del 22,3% nel 2025, supportata da una direzione normativa più rigorosa e da un forte accento sulle pratiche di protezione delle colture sostenibili. Gli acquisti in molti mercati favoriscono soluzioni allineate con carichi chimici ridotti e compatibilità con l’ecosistema. L’adozione è più forte nell’orticoltura e nelle colture speciali dove i requisiti di residui e certificazione influenzano la selezione degli input. Le gare d’appalto e l’influenza dei distributori possono influenzare il posizionamento del marchio, rendendo critica la validazione delle prestazioni sul campo.

Asia Pacifico

L’Asia Pacifico ha detenuto una quota del 22,1% nel 2025, supportata dall’espansione dell’agricoltura intensiva, dall’aumento dell’attenzione alla conformità alle esportazioni e dall’aumento degli investimenti nelle pratiche moderne di protezione delle colture. L’adozione varia da paese a paese a causa delle differenze nella struttura agricola, nell’accessibilità economica e nell’accesso ai consigli. Lo slancio di crescita è supportato dalla localizzazione del portafoglio e dall’espansione della copertura distributiva. Una maggiore consapevolezza della gestione della resistenza sta anche migliorando l’accettazione di soluzioni biorazionali favorevoli alla rotazione.

America Latina

L’America Latina ha rappresentato una quota dell’11,4% nel 2025, supportata da ampie impronte di agricoltura commerciale, alta pressione dei parassiti e crescente adozione biologica nelle colture legate all’esportazione. L’interesse degli agricoltori sta aumentando dove le soluzioni biologiche migliorano la sostenibilità del programma e supportano le strategie di gestione della resistenza. L’adozione è più forte dove i distributori forniscono supporto agronomico e la disponibilità del prodotto è affidabile durante le stagioni di punta. L’attività competitiva è sempre più focalizzata sull’espansione dei portafogli biologici e sul rafforzamento della presenza nei canali.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno rappresentato una quota del 6,6% nel 2025, supportata dall’espansione della produzione orticola, della coltivazione in serra e delle catene di approvvigionamento orientate alla qualità in mercati selezionati. L’adozione è ancora in fase di sviluppo a causa della frammentazione dei canali e dell’accesso variabile al supporto consulenziale. La domanda sta aumentando dove sono necessarie soluzioni a basso residuo per programmi di esportazione e vendita al dettaglio premium. I fornitori che offrono formazione e fornitura stabile di prodotti possono accelerare la penetrazione.

Panoramica Competitiva

La competizione nel mercato dei pesticidi biorazionali è modellata dall’ampiezza del portafoglio, dall’affidabilità sul campo, dall’accesso ai canali e dalla capacità di supportare gli agricoltori con guida agronomica per un corretto impiego. I principali fornitori competono espandendo le piattaforme microbiche e biochimiche, rafforzando le partnership distributive e integrando i prodotti nel posizionamento IPM. La differenziazione dipende spesso dalla coerenza nelle condizioni ambientali, dall’ampiezza delle etichette su colture e parassiti e dalla disponibilità di supporto tecnico. Acquisizioni strategiche e collaborazioni sono sempre più utilizzate per accelerare l’espansione del portafoglio e migliorare la scala di commercializzazione.

Valent BioSciences è posizionata come fornitore specializzato di prodotti biologici con enfasi su attivi biologici comprovati e implementazione pratica nei programmi di agricoltura commerciale. L’attenzione dell’azienda si concentra tipicamente sull’espansione della copertura delle colture, sul rafforzamento del supporto tecnico-consulenziale e sull’allineamento delle soluzioni con i quadri IPM che enfatizzano la rotazione e la compatibilità con organismi benefici. La trazione commerciale è rafforzata attraverso il coinvolgimento dei distributori e la pianificazione dei programmi stagionali che supportano applicazioni ripetute. Lo sviluppo continuo dei prodotti e la validazione sul campo rimangono importanti per mantenere la differenziazione man mano che la concorrenza si intensifica.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- A gennaio 2026, BASF Agricultural Solutions ha annunciato un accordo per acquisire AgBiTech, un’azienda focalizzata su soluzioni di controllo biologico degli insetti. BASF ha dichiarato che acquisirà la piena proprietà di AgBiTech, compreso il suo portafoglio, la proprietà intellettuale, le operazioni di produzione, le strutture di R&S e il personale, con la chiusura prevista nella prima metà del 2026, soggetta all’approvazione normativa.

- A novembre 2025, Syngenta Crop Protection e Amoéba SA hanno firmato un memorandum d’intesa per sviluppare e commercializzare soluzioni di biocontrollo per cereali e colture da campo nell’UE e nel Regno Unito. La partnership è inizialmente focalizzata su malattie del grano come la septoria tritici blotch e la ruggine gialla, e le aziende hanno dichiarato di mirare a negoziare un accordo di distribuzione definitivo entro la primavera del 2026.

- A novembre 2025, Corteva ha annunciato soluzioni di controllo degli insetti ispirate alla natura e ha descritto la mossa come il primo lancio di bioinsetticidi dell’azienda. Corteva ha dichiarato che la nuova offerta è progettata per aiutare gli agricoltori a controllare gli insetti e proteggere la resa delle colture, segnando un notevole aggiornamento del lancio di prodotti nella protezione biologica delle colture.

- A luglio 2025, Bayer ha ampliato la sua partnership con M2i Group per distribuire prodotti di protezione delle colture biologiche a base di feromoni oltre l’Europa e l’Africa e per rafforzare la loro collaborazione globale sui prodotti biologici. Bayer ha dichiarato che l’accordo più ampio si basa sul suo precedente accordo di distribuzione per prodotti selezionati di M2i utilizzati in colture come frutti a nocciolo e pomacee, pomodori e uva.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 7.712,2 milioni |

| Previsione dei ricavi nel 2032 |

USD 17.698,93 milioni |

| Tasso di crescita (CAGR) |

12,6% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto, Per Tipo di Coltura, Per Ingrediente, Per Formulazione, Per Modalità di Applicazione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Valent BioSciences; Bayer AG; Syngenta Group; BASF SE; Certis Biologicals; FMC Corporation; UPL Limited; Koppert Biological Systems; Corteva Agriscience; Novonesis |

| Numero di pagine |

325 |

Segmentazione

Per Tipo di Prodotto

- Bioinsetticida

- Biofungicida

- Bioerbicida

- Bionematicida

Per Tipo di Coltura

- Cereali & Grani

- Frutta & Verdura

- Semi oleosi & Legumi

- Altre Colture

Per Ingrediente

- Microbico

- Botanico

- Biochimico

- Altri

Per Formulazione

Per Modalità di Applicazione

- Spray Fogliare

- Trattamento dei Semi

- Suolo / Goccia

- Post-Raccolta

Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa