Mercato dei Sacchetti per Rifiuti Biologici

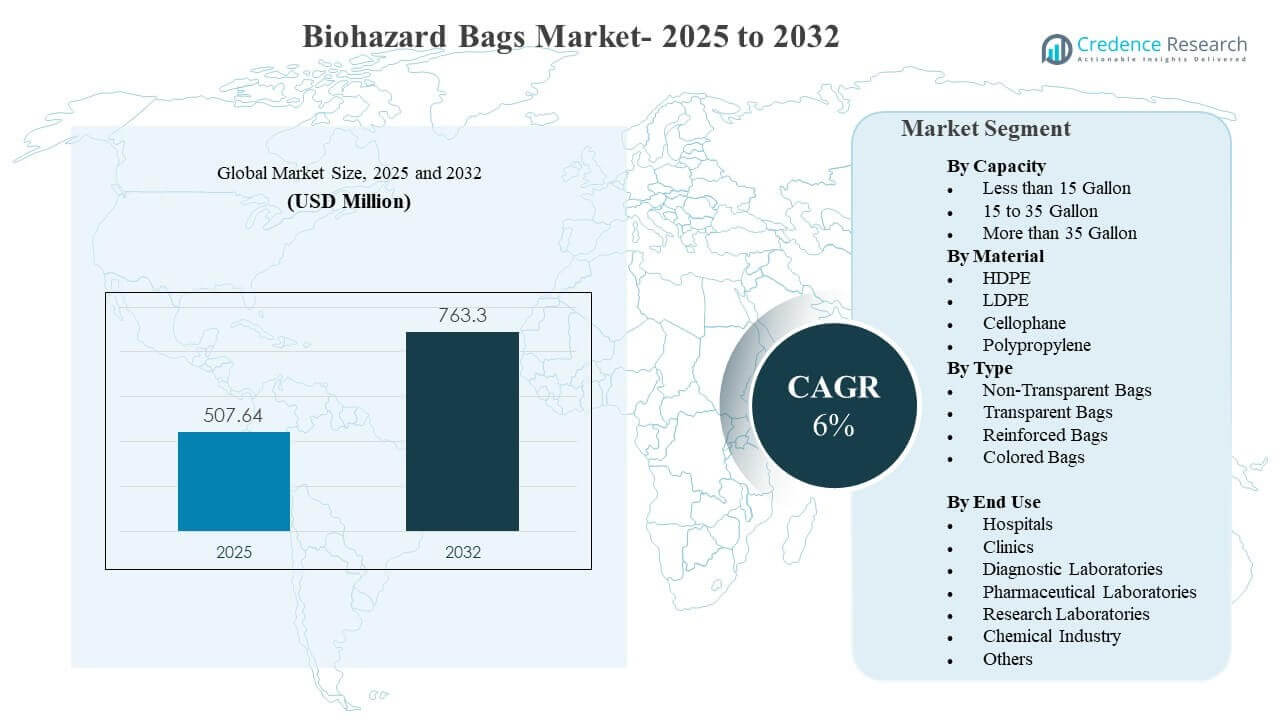

La dimensione del mercato globale dei sacchetti per rifiuti biologici è stata stimata a 507,64 milioni di USD nel 2025 e si prevede che raggiungerà i 763,3 milioni di USD entro il 2032, crescendo a un CAGR del 6% dal 2025 al 2032. La crescita è principalmente guidata da pratiche più rigorose di segregazione e conformità dei rifiuti biomedici negli ospedali, cliniche e laboratori, che aumentano l’approvvigionamento di routine di sacchetti di contenimento certificati. L’espansione dei test diagnostici, delle procedure ambulatoriali e del throughput di laboratorio aumenta ulteriormente i volumi di rifiuti regolamentati che devono essere confezionati, conservati e trasportati secondo protocolli controllati.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato dei Sacchetti per Rifiuti Biologici 2025 |

507,64 milioni di USD |

| Mercato dei Sacchetti per Rifiuti Biologici, CAGR |

6% |

| Dimensione del Mercato dei Sacchetti per Rifiuti Biologici 2032 |

763,3 milioni di USD |

Principali Tendenze e Approfondimenti del Mercato

- Si prevede che il mercato si espanderà da 507,64 milioni di USD (2025) a 763,3 milioni di USD (2032) con un CAGR del 6% (2025–2032).

- Gli ospedali hanno rappresentato la quota di utilizzo finale più grande del 54,1% nel 2025, supportati da un elevato throughput dei pazienti e flussi di lavoro standardizzati per i rifiuti.

- I sacchetti di oltre 35 galloni hanno detenuto la quota di capacità leader del 47,6% nel 2025, riflettendo la raccolta centralizzata dei rifiuti in strutture ad alto volume.

- Il LDPE ha guidato il mix di materiali con una quota del 41,3% nel 2025, grazie al suo equilibrio tra flessibilità, resistenza allo strappo e ampia compatibilità con i metodi di sigillatura.

- Il Nord America ha rappresentato il 37,4% delle entrate globali nel 2025, indicando un forte acquisto guidato dalla conformità e sistemi di gestione dei rifiuti maturi.

Analisi dei Segmenti

La domanda di sacchetti per rifiuti biologici è strettamente legata alla scala di generazione di rifiuti regolamentati negli ambienti sanitari e di laboratorio, dove i prodotti di contenimento vengono acquistati ripetutamente come consumabili. Gli acquirenti danno priorità a uno spessore costante, resistenza alla perforazione e prestazioni di chiusura sicura perché il rischio di fallimento comporta la non conformità normativa e incidenti di esposizione. La standardizzazione è comune nelle strutture più grandi, dove i team di approvvigionamento allineano le specifiche dei sacchetti con le rotte di trasporto interne, i carrelli dei rifiuti e i percorsi di trattamento come l’autoclave o la lavorazione fuori sede. Con l’espansione dell’attività clinica nei contesti diagnostici, ambulatoriali e di ricerca, i requisiti dei prodotti enfatizzano sempre più la tracciabilità, il supporto alla segregazione e l’efficienza nella gestione.

La selezione dei materiali e il design delle borse sono anche influenzati da come i rifiuti vengono gestiti dal punto di generazione fino allo smaltimento finale. Le strutture mantengono tipicamente diversi tipi e dimensioni di borse per supportare i flussi di lavoro di segregazione, inclusi sistemi codificati a colori e opzioni rinforzate per carichi più pesanti o flussi a rischio di strappo più elevato. Gli utenti di laboratorio richiedono spesso borse compatibili con specifici passaggi di gestione, inclusi processi di stoccaggio controllato e sterilizzazione, che influenzano la preferenza per determinati polimeri e configurazioni di stampa. Le iniziative di sostenibilità stanno guadagnando influenza nelle discussioni sugli approvvigionamenti, ma le prestazioni e la conformità rimangono i criteri decisionali principali per il contenimento dei rifiuti regolamentati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti sulla Capacità

Oltre 35 Galloni ha rappresentato la quota maggiore del 47,6% nel 2025. Le borse di grande capacità sono ampiamente utilizzate negli ospedali e nei laboratori ad alto rendimento dove i rifiuti vengono consolidati da più reparti in punti di raccolta centrali. Questi formati riducono la frequenza di sostituzione e supportano l’efficienza operativa durante le attività cliniche e diagnostiche di picco. Si allineano anche con i sistemi standardizzati di carrelli e bidoni per rifiuti, migliorando la coerenza nei flussi di lavoro di trasporto e stoccaggio interni.

Per Approfondimenti sui Materiali

LDPE ha rappresentato la quota maggiore del 41,3% nel 2025. L’LDPE è comunemente scelto per la sua flessibilità e affidabile resistenza allo strappo, supportando una gestione sicura attraverso flussi di rifiuti infettivi di routine. Il materiale si comporta bene nei metodi comuni di sigillatura e chiusura utilizzati negli ospedali e nei laboratori, il che supporta la standardizzazione degli acquisti. L’LDPE offre anche un equilibrio pratico tra prestazioni e costo, rendendolo adatto per contratti di approvvigionamento ad alto volume.

Per Approfondimenti sul Tipo

I formati di borse rinforzate e codificate a colori sono sempre più enfatizzati negli approvvigionamenti istituzionali poiché le strutture rafforzano la disciplina di segregazione e riducono il rischio di gestione. Le borse non trasparenti rimangono importanti dove sono richiesti privacy e trasporto controllato, specialmente per flussi regolamentati spostati attraverso corridoi di servizio condivisi. Le varianti trasparenti supportano i flussi di lavoro di ispezione e smistamento in ambienti di laboratorio e controllati dove la verifica visiva può ridurre gli errori di elaborazione. In generale, la selezione del tipo di borsa è guidata da protocolli di conformità, logistica interna e dal profilo di rischio del flusso di rifiuti piuttosto che dall’estetica.

Per Approfondimenti sull’Uso Finale

Ospedali ha rappresentato la quota maggiore del 54,1% nel 2025. Gli ospedali generano i volumi più alti di rifiuti medici regolamentati a causa dell’intensità delle procedure, dell’occupazione dei pazienti e delle operazioni 24 ore su 24. L’approvvigionamento è spesso centralizzato, il che rafforza specifiche coerenti e cicli di rifornimento prevedibili per le borse biohazard. Gli ospedali operano anche più flussi di rifiuti che richiedono segregazione, aumentando il numero di categorie di borse stoccate e utilizzate nei vari reparti.

Fattori Trainanti del Mercato delle Borse Biohazard

Aumento dell’Enfasi Regolatoria sulla Segregazione dei Rifiuti Biomedici

La supervisione normativa della segregazione dei rifiuti biomedici continua a intensificarsi sia nei sistemi sanitari sviluppati che in quelli emergenti. Le strutture sono tenute a separare i flussi di rifiuti infettivi e pericolosi per ridurre il rischio di esposizione e garantire un trattamento e uno smaltimento conformi. Questo crea una domanda ricorrente di sacchetti per biohazard standardizzati che soddisfano le aspettative minime di prestazione per resistenza e prevenzione delle perdite. Man mano che gli audit e i rapporti di conformità maturano, i team di approvvigionamento preferiscono specifiche coerenti per minimizzare la variabilità operativa e ridurre il rischio di incidenti.

- Ad esempio, i sacchetti monouso per biohazard in polipropilene di Abdos Lifescience sono autoclavabili fino a 135°C (275°F), testati secondo gli standard ASTM 1922 e ASTM 1709, e sono venduti in formati che vanno da 12 x 18 pollici a 42 x 42 pollici, offrendo alle strutture sanitarie parametri di prestazione convalidati per la gestione dei rifiuti segregati.

Aumento del Flusso Diagnostico e di Laboratorio

I laboratori diagnostici e gli ambienti di ricerca generano grandi volumi di materiali di consumo monouso che richiedono un contenimento controllato. La crescita della diagnostica di routine, dello screening preventivo e dell’espansione dei pannelli di test aumenta il carico giornaliero di rifiuti che devono essere confezionati in sicurezza. I sacchetti per biohazard supportano la continuità del flusso di lavoro perché sono parte integrante delle pratiche di smaltimento nel punto di generazione presso banchi, stazioni di campionamento e aree di lavorazione. Man mano che le reti di laboratori si espandono e le aspettative di tempi di risposta si restringono, gli acquirenti danno priorità all’affidabilità dei sacchetti e alla facilità di manipolazione per evitare interruzioni e rielaborazioni.

- Ad esempio, il Laboratorio di Riferimento Centrale Digi-Smart di Apollo Diagnostics a Chennai si estende su 45.000 piedi quadrati, integra cinque principali discipline di laboratorio, riduce il tempo di risposta dei campioni del 60% ed è progettato per processare più di 100.000 campioni al giorno, illustrando direttamente come gli ambienti di test ad alto flusso intensifichino la domanda di imballaggi per rifiuti biohazard affidabili nel punto di generazione.

Espansione delle Infrastrutture Sanitarie e Accesso ai Servizi

L’espansione degli ospedali, le nuove cliniche e la crescita delle cure ambulatoriali ampliano la base installata di siti che devono conformarsi alle pratiche regolamentate di gestione dei rifiuti. Le strutture più grandi operano tipicamente percorsi strutturati di raccolta dei rifiuti e stoccaggio centralizzato, il che supporta un uso maggiore di formati di sacchetti di capacità maggiore e rinforzati. Man mano che i sistemi sanitari si espandono, i contratti di approvvigionamento possono orientarsi verso accordi di fornitura a volume più elevato che garantiscono una disponibilità costante. Ciò aumenta la domanda di base per i sacchetti per biohazard come materiali di consumo di routine a supporto del controllo delle infezioni e dello smaltimento sicuro.

Focus Operativo su Sicurezza, Efficienza di Manipolazione e Standardizzazione

Le organizzazioni sanitarie e di laboratorio si concentrano sempre più sulla riduzione degli eventi di manipolazione e sulla minimizzazione dei rischi di esposizione attraverso flussi di lavoro standardizzati per i rifiuti. La scelta dei sacchetti è influenzata dalla compatibilità con carrelli, contenitori e percorsi di trattamento, inclusi i requisiti di resistenza, prestazioni di chiusura e etichettatura chiara. La standardizzazione riduce la complessità della formazione per il personale e migliora la coerenza tra turni e reparti. Questo fattore supporta una domanda di sostituzione costante e incoraggia l’adozione di tipi di sacchetti ottimizzati per il trasporto interno e la raccolta consolidata.

Sfide del Mercato dei Sacchetti per Materiali Pericolosi

Le decisioni di acquisto rimangono altamente sensibili al rischio di conformità, il che aumenta le aspettative per una qualità di produzione e prestazioni coerenti tra i lotti. La variabilità nello spessore, nella qualità di stampa o nelle prestazioni di sigillatura può creare interruzioni operative e portare a rifiuti nei sistemi di approvvigionamento centralizzati. Allo stesso tempo, gli acquirenti spesso affrontano pressioni sui costi e possono cercare alternative a prezzo inferiore, aumentando la concorrenza tra i fornitori e complicando la stabilità dei contratti a lungo termine. Questi fattori rendono critici per i produttori l’assicurazione della qualità, la tracciabilità e la continuità affidabile della fornitura.

- Ad esempio, la piattaforma di imballaggio sanitario Tyvek® di DuPont è compatibile con quattro metodi di sterilizzazione comunemente usati: ossido di etilene, radiazione (gamma e fascio di elettroni), vapore in condizioni controllate e sterilizzazione ossidativa a bassa temperatura, che supporta una convalida dell’imballaggio più standardizzata nelle linee di produzione sanitaria.

Gli ecosistemi logistici e di smaltimento differiscono per paese e persino per città, il che complica la standardizzazione del prodotto nelle reti sanitarie multi-sito. Le strutture possono richiedere colori diversi per i sacchetti, regole di etichettatura o compatibilità di gestione in base alle normative locali e alla capacità di trattamento. Questo aumenta la complessità degli SKU e può elevare il carico di inventario sia per i fornitori che per i distributori sanitari. Di conseguenza, i fornitori devono bilanciare la personalizzazione con la produzione scalabile e garantire che la documentazione supporti la conformità attraverso vari quadri normativi.

Tendenze e Opportunità del Mercato dei Sacchetti per Materiali Pericolosi

I team di approvvigionamento stanno sempre più dando priorità a prodotti adatti al flusso di lavoro che riducono il tempo di gestione e migliorano la disciplina di segregazione, creando opportunità per design differenziati come formati rinforzati e sistemi di etichettatura chiari. Le strutture cercano anche la compatibilità dei sacchetti con carrelli per rifiuti comuni, fodere per bidoni e soluzioni di chiusura per migliorare la coerenza operativa. Man mano che i programmi di controllo delle infezioni maturano, gli acquirenti possono consolidare i fornitori che possono offrire prestazioni coerenti in più siti e supportare programmi di acquisto standardizzati. Questi cambiamenti favoriscono i fornitori con ampi portafogli, disponibilità affidabile e una rete di distribuzione consolidata.

I requisiti di sostenibilità stanno entrando nelle discussioni di approvvigionamento, incoraggiando l’esplorazione di materiali alternativi, strategie di riduzione dello spessore e migliorata efficienza dei materiali senza compromettere le prestazioni. Tuttavia, il contenimento dei rifiuti regolamentato richiede ancora una rigorosa durabilità e prevenzione delle perdite, il che significa che l’innovazione del prodotto deve preservare la sicurezza conforme agli standard. I fornitori che possono convalidare le prestazioni offrendo al contempo un miglioramento dell’efficienza dei materiali possono rafforzare la loro posizione nelle gare d’appalto istituzionali. L’espansione dell’accesso sanitario nei mercati emergenti supporta anche la crescita del volume a lungo termine in ospedali, cliniche e reti diagnostiche.

- Ad esempio, Revolution Bag afferma che i suoi sacchetti per rifiuti contengono fino al 97% di contenuto riciclato post-consumo e una media del 70% di PCR, mentre Berry Global riporta che i suoi film ProTechnology possono utilizzare fino al 25% in meno di film in peso rispetto ai formati convenzionali senza influire sulla qualità del film o sui risultati finali, mostrando come i fornitori stiano perseguendo guadagni misurabili in efficienza dei materiali mantenendo le aspettative di prestazioni funzionali.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 37,4% delle entrate del mercato dei sacchetti per biohazard nel 2025, supportato da pratiche strutturate di gestione dei rifiuti biomedici e da un approvvigionamento maturo guidato dalla conformità. Gli ospedali e le reti di laboratori generalmente standardizzano le specifiche dei sacchetti, consentendo cicli di rifornimento ricorrenti e una domanda stabile. La regione beneficia di ecosistemi di servizi di rifiuti medici consolidati che rafforzano l’uso routinario di prodotti di contenimento conformi. La domanda è ulteriormente supportata dall’attività costante nell’assistenza ai pazienti ricoverati, nelle procedure ambulatoriali e nei test diagnostici.

Europa

L’Europa ha rappresentato il 19,0% delle entrate globali nel 2025, riflettendo una forte adozione istituzionale della segregazione dei rifiuti regolamentata e un’infrastruttura sanitaria consolidata. Gli acquirenti generalmente enfatizzano la documentazione di conformità, la coerenza delle prestazioni e l’affidabilità dei fornitori. La gestione dei rifiuti è spesso integrata in pratiche più ampie di sicurezza ambientale e occupazionale, rafforzando la domanda di consumabili di contenimento standardizzati. La selezione dei prodotti tende ad allinearsi strettamente con i protocolli a livello di struttura e l’interpretazione normativa locale.

Asia Pacifico

L’Asia Pacifico ha catturato il 32,2% del mercato nel 2025, guidata dall’espansione della capacità sanitaria, dall’aumento della penetrazione diagnostica e dalla formalizzazione delle pratiche di gestione dei rifiuti nei grandi centri di popolazione. Le crescenti reti ospedaliere e i servizi di laboratorio ampliano la base installata di siti di gestione dei rifiuti conformi. L’approvvigionamento è sempre più professionalizzato nei principali sistemi, supportando l’adozione di tipi e dimensioni standardizzati di sacchetti. La regione mostra anche un forte slancio di crescita man mano che l’accesso alla sanità e i requisiti di gestione dei rifiuti regolamentati si espandono.

America Latina

L’America Latina ha detenuto il 6,4% delle entrate globali nel 2025, supportata dal graduale rafforzamento delle pratiche di gestione dei rifiuti biomedici nei principali sistemi sanitari urbani. La domanda è spesso concentrata negli ospedali ad alta capacità e nelle reti diagnostiche private che seguono un approvvigionamento strutturato. La variabilità nell’applicazione e nell’infrastruttura può creare un’adozione disomogenea tra le geografie, ma i segmenti istituzionali continuano ad espandersi. I fornitori con distribuzione flessibile e offerte di prodotti adattate a livello regionale sono meglio posizionati per catturare la crescita.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 5,0% delle entrate nel 2025, con la domanda principalmente concentrata in ospedali moderni, hub diagnostici e grandi istituti di ricerca. La crescita è supportata dagli investimenti nell’infrastruttura sanitaria e dall’uso crescente di pratiche standardizzate di controllo delle infezioni. La maturità nella gestione dei rifiuti varia tra i paesi, influenzando il mix di prodotti e la coerenza degli approvvigionamenti. I fornitori che possono offrire qualità affidabile e supportare la documentazione di conformità tendono a guadagnare preferenza nelle gare d’appalto istituzionali.

Panorama Competitivo

La competizione nel Mercato dei Sacchetti per Rifiuti Biologici è influenzata dalla coerenza delle prestazioni del prodotto, dall’ampiezza del portafoglio in termini di dimensioni e materiali, e dalla capacità di supportare l’approvvigionamento istituzionale orientato alla conformità. I fornitori si differenziano attraverso controlli di qualità nella produzione, prestazioni di resistenza alla perforazione e allo strappo, compatibilità di sigillatura e disponibilità attraverso reti di distribuzione. I partecipanti più grandi spesso beneficiano della scala nei film ingegnerizzati, dell’accesso ai canali di approvvigionamento sanitario e della capacità di offrire soluzioni di contenimento o gestione dei rifiuti adiacenti. L’affidabilità dei contratti e la coerenza nell’adempimento rimangono criteri di acquisto chiave, specialmente per ospedali e catene di laboratori.

Thermo Fisher Scientific Inc. è posizionata fortemente grazie a un’ampia portata di distribuzione nei laboratori e nel settore sanitario e a un portafoglio che si allinea con le esigenze di approvvigionamento di routine negli ambienti clinici e di ricerca. L’azienda beneficia di relazioni consolidate con laboratori e acquirenti sanitari che danno priorità a una fornitura costante e a specifiche standardizzate. Il suo approccio supporta tipicamente acquirenti multi-sito che cercano un approvvigionamento semplificato attraverso categorie di consumabili. Questo posizionamento si allinea bene con le dinamiche di domanda ricorrente in cui i sacchetti per rifiuti biologici sono acquistati come prodotti di contenimento di uso frequente.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio così come i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel settembre 2025, Medline Industries ha ampliato la sua gamma di prodotti lanciando una nuova linea di sacchetti biohazard ecologici e completamente biodegradabili, specificamente progettati per ospedali e laboratori diagnostici. In risposta alla crescente domanda di gestione sostenibile dei rifiuti sanitari, questi sacchetti sono stati progettati per affrontare gli obiettivi di conformità ambientale mantenendo un contenimento sicuro e a prova di perdite dei rifiuti infettivi.

- Nel luglio 2025, Inteplast Group ha acquisito il produttore tedesco di plastica Perga, segnando il primo grande investimento di Inteplast in Europa e aggiungendo prodotti avanzati in film per fogli, sacchetti e imballaggi attraverso la sua divisione Inteplast Engineered Films.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 507,64 milioni |

| Previsione dei ricavi nel 2032 |

USD 763,3 milioni |

| Tasso di crescita (CAGR) |

6% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Capacità, Per Materiale, Per Tipo, Per Uso Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Thermo Fisher Scientific Inc., SP Bel-Art, International Plastics Inc., Transcendia, Inc., Stericycle, Inc., Daniels Health, Inteplast Group, Merck KGaA, Veolia, Abdos Labtech Private Limited |

| Numero di pagine |

328 |

Segmentazione

Per Capacità

- Meno di 15 Galloni

- Da 15 a 35 Galloni

- Più di 35 Galloni

Per Materiale

- HDPE

- LDPE

- Cellophane

- Polipropilene

Per Tipo

- Sacchetti Non Trasparenti

- Sacchetti Trasparenti

- Sacchetti Rinforzati

- Sacchetti Colorati

Per Uso Finale

- Ospedali

- Cliniche

- Laboratori Diagnostici

- Laboratori Farmaceutici

- Laboratori di Ricerca

- Industria Chimica

- Altri

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa