Panoramica del Mercato

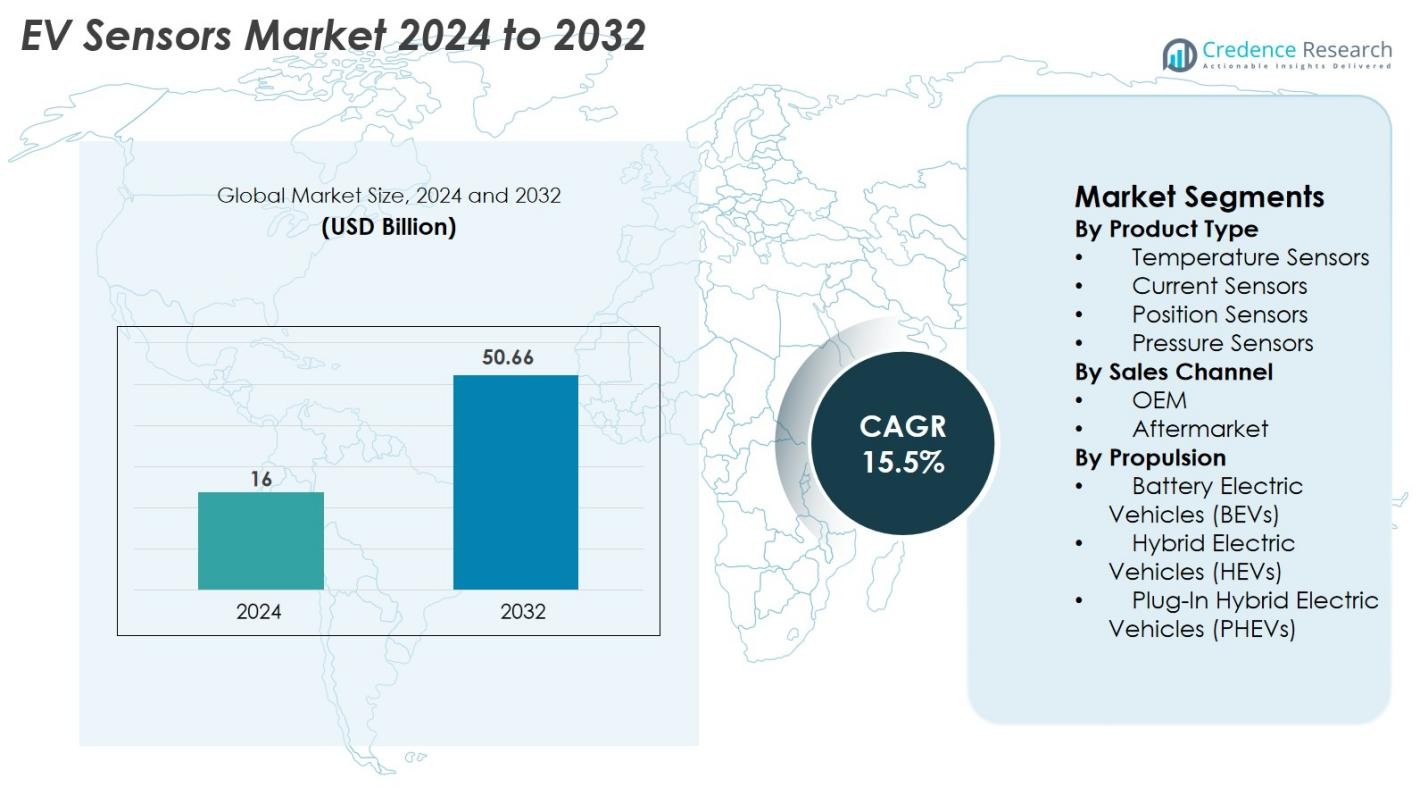

Il mercato dei sensori EV è stato valutato a 16 miliardi di USD nel 2024 e si prevede che raggiungerà i 50,66 miliardi di USD entro il 2032, crescendo a un CAGR del 15,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sensori EV 2024 |

16 miliardi di USD |

| CAGR del Mercato dei Sensori EV |

15,5% |

| Dimensione del Mercato dei Sensori EV 2032 |

50,66 miliardi di USD |

Il mercato dei sensori EV è dominato da leader come Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM e Kohshin Electric Corporation, tutti i quali svolgono un ruolo cruciale nella fornitura di tecnologie di rilevamento avanzate per la gestione delle batterie, l’elettronica di potenza e i sistemi di sicurezza. Queste aziende continuano a innovare in soluzioni di rilevamento termico, di corrente, di pressione e di posizione ad alta precisione per soddisfare le esigenze in evoluzione dei produttori di veicoli elettrici. A livello regionale, l’Asia Pacifico guida il mercato con una quota del 34%, trainata da una forte produzione di veicoli elettrici in Cina, Giappone, Corea del Sud e India, seguita dall’Europa al 32% e dal Nord America al 28%, riflettendo politiche di elettrificazione robuste ed ecosistemi automobilistici avanzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei sensori EV è stato valutato a 16 miliardi di USD nel 2024 e si prevede che raggiungerà i 50,66 miliardi di USD entro il 2032, crescendo a un CAGR del 15,5% durante il periodo di previsione.

- La forte crescita del mercato è guidata dall’aumento della produzione globale di veicoli elettrici, dalle politiche di elettrificazione guidate dal governo e dall’integrazione crescente di sensori avanzati nella gestione delle batterie, nell’elettronica di potenza e nei sistemi di sicurezza su piattaforme di veicoli elettrici.

- I principali trend includono l’adozione di tecnologie di sensori intelligenti e connessi, i progressi nel monitoraggio delle batterie a stato solido e la crescente domanda di sensori di temperatura, corrente e posizione ad alta precisione.

- La competizione si intensifica mentre i principali attori come Infineon Technologies AG, Sensata Technologies, Renesas Electronics Corporation e Analog Devices Inc. espandono i portafogli, innovano design miniaturizzati e rafforzano le partnership con i produttori di veicoli elettrici.

- A livello regionale, l’Asia Pacifico guida con una quota del 34%, seguita dall’Europa al 32% e dal Nord America al 28%, mentre i sensori di temperatura dominano i segmenti di prodotto con una quota del 32%, supportata dalla crescente domanda di gestione termica efficiente nei veicoli elettrici.

Analisi della Segmentazione di Mercato

Per Tipo di Prodotto

I sensori di temperatura dominano il mercato dei sensori EV, rappresentando una quota del 32% nel 2024, grazie al loro ruolo critico nel monitoraggio dei pacchi batteria, dell’elettronica di potenza e dei sistemi di gestione termica. Poiché i produttori di veicoli elettrici danno priorità alla sicurezza e all’efficienza delle batterie, la domanda di soluzioni avanzate di rilevamento termico continua a crescere. I sensori di corrente detengono la seconda quota più grande grazie alle applicazioni in espansione nelle unità di distribuzione di potenza e negli inverter. I sensori di posizione e pressione mostrano anche una crescita costante, supportata dall’integrazione crescente di sistemi automatizzati, funzioni di frenata rigenerativa e miglioramenti della sicurezza su piattaforme di veicoli elettrici moderni.

- Ad esempio, NXP Semiconductors ha introdotto la sua piattaforma di precisione NTAG SmartSensor con una precisione della temperatura di ±0,3°C (in un intervallo limitato, tipicamente da 0°C a 45°C) e una capacità di registrazione dei dati fino a oltre 30.000 campioni (a seconda della compressione dei dati), consentendo il monitoraggio della temperatura in applicazioni come smart packaging, logistica della catena del freddo e prodotti per la salute personale.

Per Canale di Vendita

Il segmento OEM guida il mercato dei sensori per veicoli elettrici con una quota del 78%, supportato dall’aumento dei volumi di produzione di veicoli elettrici e dall’adozione crescente di tecnologie di rilevamento avanzate installate in fabbrica. I produttori di automobili integrano sempre più sensori ad alta precisione nei sistemi di gestione delle batterie, nei moduli di ricarica e nei componenti della trasmissione, sostenendo la domanda continua da parte degli OEM. Il segmento aftermarket, sebbene più piccolo, è in espansione a causa della domanda di sostituzione dei sensori nei veicoli elettrici invecchiati e delle crescenti esigenze di manutenzione. La crescita delle vendite aftermarket è ulteriormente supportata dall’espansione della flotta globale di veicoli elettrici e dalla crescente disponibilità di soluzioni di sensori compatibili da parte dei fornitori di primo livello.

- Ad esempio, Continental sviluppa vari sistemi di sensori ad alta tensione per veicoli elettrici, come il Current Sensor Module (CSM), che fornisce informazioni sulla corrente e sulla temperatura al sistema di gestione della batteria per garantire la durata e la sicurezza a lungo termine della batteria.

Per Tipo di Propulsione

I Veicoli Elettrici a Batteria (BEV) rappresentano il segmento di propulsione più grande, detenendo una quota del 61% del mercato dei sensori per veicoli elettrici, guidati dall’adozione globale accelerata supportata da regolamenti sulle emissioni, incentivi governativi e continui cali dei prezzi delle batterie. I BEV incorporano un numero maggiore di sensori per veicolo rispetto agli HEV e ai PHEV, principalmente per il monitoraggio della batteria, la regolazione termica e il controllo della potenza. Anche i Veicoli Elettrici Ibridi (HEV) e i Veicoli Elettrici Ibridi Plug-In (PHEV) contribuiscono significativamente, beneficiando della crescente domanda in regioni che stanno gradualmente passando alla piena elettrificazione e richiedono sensori di gestione energetica efficienti.

Principali Fattori di Crescita

Aumento della Produzione Globale di Veicoli Elettrici e Politiche di Elettrificazione

L’accelerazione rapida della produzione di veicoli elettrici a livello mondiale rimane uno dei fattori di crescita più forti per il mercato dei sensori per veicoli elettrici. I governi nei principali mercati automobilistici continuano a imporre norme severe sulle emissioni, mandati di riduzione del CO₂ e programmi di incentivi che spingono gli OEM verso l’elettrificazione su larga scala. Con l’aumento dei volumi di veicoli elettrici, ogni veicolo incorpora una densità maggiore di sensori per monitorare temperatura, tensione, corrente, pressione e posizione nei pacchi batteria, nell’elettronica di potenza, nei sistemi di trasmissione e nei sistemi di sicurezza. Le architetture ad alta tensione, le chimiche avanzate delle batterie e le piattaforme di gestione termica integrate aumentano ulteriormente la dipendenza dalle tecnologie di rilevamento precise. Inoltre, le roadmap governative a lungo termine—come gli obiettivi di veicoli a zero emissioni in Europa e Nord America e la rapida elettrificazione in Cina e India—stanno costringendo i produttori di automobili a incrementare la capacità di produzione di veicoli elettrici. Questa base produttiva in espansione aumenta direttamente l’adozione di sensori, rendendo le politiche di elettrificazione un fattore di domanda fondamentale per il mercato globale dei sensori per veicoli elettrici.

- Ad esempio, LG Energy Solution sfrutta un sofisticato Sistema di Gestione della Batteria (BMS) che utilizza l’IA e la tecnologia cloud per analizzare in tempo reale indicatori chiave come capacità, tensione, temperatura e squilibrio delle celle.

Progressi nella Gestione delle Batterie e nell’Elettronica di Potenza

I progressi tecnologici nei sistemi di batterie e nell’elettronica di potenza svolgono un ruolo centrale nel guidare la domanda di sensori avanzati per veicoli elettrici (EV). Le moderne batterie agli ioni di litio e le batterie allo stato solido di nuova generazione richiedono sensori di temperatura, tensione e corrente altamente accurati per ottimizzare le prestazioni, estendere la vita della batteria e prevenire fughe termiche. Man mano che i produttori OEM si orientano verso una ricarica più veloce, una maggiore densità energetica e meccanismi di sicurezza più robusti, l’integrazione dei sensori diventa sempre più complessa ed essenziale. L’elettronica di potenza come inverter, convertitori, caricatori di bordo e motori di trazione dipende da sensori di precisione per garantire un flusso energetico efficiente, una regolazione termica e il rilevamento dei guasti. La crescente tendenza verso pacchi batteria modulari, monitoraggio a livello di cella e sistemi di gestione intelligente delle batterie accelera ulteriormente l’adozione di unità di rilevamento multifunzionali. Questi progressi creano collettivamente una forte e continua domanda di sensori ad alta affidabilità nell’ecosistema EV.

- Ad esempio, i moduli HybridPACK Drive di Infineon incorporano il rilevamento della temperatura su chip e sono ottimizzati per frequenze di commutazione specifiche e prestazioni termiche, che variano a seconda della versione specifica del modulo e del materiale semiconduttore utilizzato.

Espansione di ADAS, Sistemi di Sicurezza e Intelligenza Veicolare

La crescita dei sistemi avanzati di assistenza alla guida (ADAS) e delle piattaforme di intelligenza veicolare sta aumentando significativamente i requisiti dei sensori nei moderni veicoli elettrici. Gli EV integrano sempre più sistemi di frenata avanzati, meccanismi di controllo rigenerativo, vettorizzazione della coppia e diagnostica del veicolo in tempo reale, tutti dipendenti da sensori altamente reattivi. Le caratteristiche di sicurezza come il monitoraggio dell’isolamento della batteria, il rilevamento degli incidenti, la protezione del gruppo propulsore e i controlli di emergenza termica si basano su dati guidati dai sensori per garantire precisione e tempi di risposta rapidi. Man mano che le capacità autonome e semi-autonome si espandono, gli EV richiedono un mix più ampio di sensori ambientali, posizionali e di prestazioni interne. Il passaggio verso veicoli definiti dal software e la manutenzione predittiva stimola ulteriormente l’adozione dei sensori, consentendo il monitoraggio continuo e lo scambio di dati tra i sistemi di bordo. Questa convergenza tecnologica rende le tecnologie di rilevamento essenziali per fornire prestazioni, sicurezza e capacità di assistenza alla guida.

Tendenze Chiave & Opportunità

Crescente Spostamento Verso Tecnologie di Sensori Intelligenti e Connessi

Il mercato dei sensori per EV sta assistendo a un forte spostamento verso tecnologie di rilevamento intelligenti, connesse e digitalmente integrate. La domanda sta aumentando per sensori che forniscono diagnostica in tempo reale, elaborazione avanzata del segnale e integrazione senza soluzione di continuità con le ECU dei veicoli e le piattaforme cloud. I sensori intelligenti consentono il monitoraggio in tempo reale della salute della batteria, dei modelli di ricarica, della regolazione termica e dell’ottimizzazione dell’efficienza, supportando la più ampia transizione verso architetture EV definite dal software. Questa tendenza crea significative opportunità per i produttori di sensori di sviluppare sensori intelligenti e multifunzionali con algoritmi incorporati, sistemi di auto-calibrazione e comunicazione abilitata per l’IoT. La crescente adozione di aggiornamenti over-the-air, manutenzione predittiva e gemelli digitali amplifica ulteriormente la necessità di ecosistemi di sensori connessi. Man mano che gli EV diventano più intelligenti e guidati dai dati, il mercato continuerà ad espandersi verso soluzioni di sensori sofisticate che migliorano l’affidabilità delle prestazioni e il controllo digitale.

- Ad esempio, il sensore di temperatura intelligente TMP235 di Texas Instruments integra un condizionamento del segnale a basso consumo con una corrente di alimentazione tipica di 9 μA e supporta un’uscita ad alta precisione tra -40°C e 125°C, consentendo un monitoraggio continuo dello stato della batteria nelle piattaforme EV connesse.

Adozione Crescente di Batterie allo Stato Solido e Soluzioni di Sicurezza Termica

Il passaggio globale verso le batterie allo stato solido rappresenta un’opportunità significativa per l’innovazione dei sensori nei veicoli elettrici. Le tecnologie allo stato solido richiedono sistemi avanzati di monitoraggio termico, di corrente e di pressione a causa della loro maggiore densità energetica e dei rigorosi requisiti di sicurezza. Man mano che i produttori di automobili e batterie accelerano gli sforzi di produzione pilota e commercializzazione, la necessità di sensori ultra-precisi in grado di rilevare anomalie a livello microscopico aumenta notevolmente. Inoltre, le soluzioni di sicurezza termica ad alte prestazioni sono sempre più prioritarie a causa delle preoccupazioni riguardanti incendi delle batterie, accumulo di calore durante la ricarica rapida e durabilità in condizioni estreme. Questa tendenza incoraggia lo sviluppo di nuovi materiali per sensori, design miniaturizzati e componenti resistenti alle alte temperature. Le aziende che innovano nei sensori compatibili con le batterie allo stato solido possono ottenere un notevole slancio con l’emergere delle piattaforme EV di nuova generazione.

- Ad esempio, la piattaforma di batterie allo stato solido di QuantumScape è progettata per funzionare con una pressione applicata esternamente di circa 3,4 atmosfere e a temperature tra 25-30°C.

Sfide Chiave

Alto Costo e Complessità dell’Integrazione dei Sensori nelle Architetture EV

Nonostante la crescente domanda, il mercato dei sensori per EV affronta sfide significative derivanti dall’alto costo e dalla complessità di integrazione delle tecnologie di rilevamento avanzate. Le piattaforme EV richiedono una rete densa di sensori per gestire la diagnostica della batteria, il controllo termico, l’elettronica di potenza e i sistemi di sicurezza, aumentando i costi complessivi di sviluppo per gli OEM. Integrare numerosi sensori in architetture di veicoli compatte aumenta la complessità del cablaggio, i rischi di interferenze elettromagnetiche e le esigenze di calibrazione. Inoltre, progettare sensori che mantengano alta precisione in ambienti ad alta tensione, alta temperatura e con intense vibrazioni aggiunge sfide ingegneristiche. Per i fornitori, soddisfare i requisiti degli OEM per durata, miniaturizzazione e prestazioni a lungo ciclo di vita aumenta i costi di R&D e produzione. Queste sfide di integrazione spesso rallentano la velocità di adozione e limitano la scalabilità, specialmente per i modelli EV sensibili ai costi.

Problemi di Affidabilità e Vulnerabilità della Catena di Fornitura

Garantire l’affidabilità a lungo termine dei sensori negli ambienti EV rimane una sfida critica a causa delle condizioni operative estreme associate ai sistemi di batterie e all’elettronica di potenza. I sensori devono mantenere la precisione nonostante l’esposizione al calore, al rumore elettrico, allo stress meccanico e alle interazioni chimiche, rendendo i guasti un fattore di rischio importante. Inoltre, le interruzioni della catena di fornitura globale—soprattutto nei semiconduttori e nei componenti elettronici—continuano a influenzare la disponibilità, i prezzi e i tempi di consegna dei sensori. La dipendenza da materiali specializzati, fonderie di chip e hub di produzione geograficamente concentrati aumenta la vulnerabilità alle tensioni geopolitiche, alle restrizioni commerciali e alle carenze di materie prime. Questi fattori ostacolano collettivamente la produzione e il dispiegamento tempestivi dei sensori EV, ponendo sfide operative per gli OEM e i fornitori di primo livello.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 28% del mercato dei sensori per veicoli elettrici, guidata dalla forte adozione di veicoli elettrici negli Stati Uniti e in Canada, supportata da incentivi federali, regolamenti sulle emissioni e un’infrastruttura di ricarica in espansione. I principali OEM e fornitori di tecnologia nella regione continuano a investire in avanzati sistemi di gestione delle batterie e tecnologie di rilevamento intelligenti. La rapida crescita dei programmi di veicoli autonomi e connessi aumenta ulteriormente la domanda di sensori ad alta precisione. Le forti capacità di R&S, l’aumento della produzione di SUV e camion elettrici e la crescente collaborazione tra case automobilistiche e aziende di semiconduttori continuano a rafforzare la posizione del Nord America nel mercato globale.

Europa

L’Europa guida il mercato dei sensori per veicoli elettrici con una quota del 32%, alimentata da obiettivi aggressivi di neutralità carbonica, norme sulle emissioni rigorose e sostanziali incentivi governativi per l’adozione di veicoli elettrici. Paesi come Germania, Francia, Paesi Bassi e Regno Unito stanno accelerando la produzione e la diffusione di veicoli elettrici, creando una significativa domanda di sensori di temperatura, corrente, pressione e critici per la sicurezza. La leadership dell’Europa nella produzione di batterie, nello sviluppo di batterie allo stato solido e nell’innovazione ADAS supporta ulteriormente l’integrazione dei sensori sulle piattaforme di veicoli elettrici. La forte presenza di marchi automobilistici premium e l’espansione degli impianti di produzione di veicoli elettrici continuano a posizionare l’Europa come il mercato più avanzato per le tecnologie dei sensori per veicoli elettrici.

Asia Pacifico

L’Asia Pacifico rappresenta il maggiore slancio di crescita, detenendo una quota del 34% del mercato dei sensori per veicoli elettrici, guidata principalmente da Cina, Giappone, Corea del Sud e India. Il dominio della Cina nella produzione di veicoli elettrici, produzione di batterie ed elettronica di potenza aumenta significativamente la domanda di sensori termici, di gestione delle batterie e di sicurezza. Giappone e Corea del Sud contribuiscono attraverso la leadership tecnologica nei semiconduttori e nell’elettronica automobilistica. L’ecosistema dei veicoli elettrici in rapida crescita dell’India e l’elettrificazione guidata dalle politiche espandono ulteriormente le opportunità regionali. Strutture di costo di produzione favorevoli, forti incentivi governativi e rapida espansione delle infrastrutture rendono l’Asia Pacifico il mercato regionale in più rapida crescita per i sensori per veicoli elettrici a livello globale.

America Latina

L’America Latina detiene una quota del 4% del mercato dei sensori per veicoli elettrici, con una crescita guidata da Brasile, Messico e Cile. Le crescenti normative ambientali e l’aumento delle importazioni di veicoli elettrici stanno gradualmente supportando la domanda di sensori, in particolare per il monitoraggio delle batterie, i sistemi di sicurezza e la gestione termica. Gli investimenti nell’integrazione delle energie rinnovabili e i programmi di elettrificazione guidati dal governo rafforzano l’adozione regionale. Il ruolo del Messico come hub di produzione per le case automobilistiche globali contribuisce ulteriormente all’integrazione dei sensori nei veicoli elettrici assemblati localmente. Sebbene la penetrazione del mercato sia ancora in fase di sviluppo, la crescente consapevolezza dei consumatori e il miglioramento dell’accessibilità dei veicoli elettrici presentano opportunità a lungo termine per i produttori di sensori.

Medio Oriente & Africa

La regione del Medio Oriente & Africa cattura una quota del 2% del mercato dei sensori per veicoli elettrici, con una crescita concentrata principalmente negli Emirati Arabi Uniti, Arabia Saudita e Sud Africa. Le iniziative governative che promuovono la diversificazione energetica, la mobilità intelligente e la sostenibilità stanno guidando l’adozione iniziale dei veicoli elettrici. Le importazioni di veicoli elettrici di lusso e gli investimenti nelle infrastrutture di ricarica supportano la domanda di soluzioni di rilevamento avanzate nelle flotte di veicoli elettrici di lusso e commerciali. Sebbene la penetrazione complessiva rimanga bassa a causa dei prezzi e delle infrastrutture limitate, la regione mostra un promettente potenziale di crescita man mano che le strategie nazionali di elettrificazione si espandono e i fornitori automobilistici esplorano sempre più i mercati emergenti.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Sensori di Temperatura

- Sensori di Corrente

- Sensori di Posizione

- Sensori di Pressione

Per Canale di Vendita

Per Propulsione

- Veicoli Elettrici a Batteria (BEV)

- Veicoli Elettrici Ibridi (HEV)

- Veicoli Elettrici Ibridi Plug-In (PHEV)

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei sensori per veicoli elettrici è altamente competitivo, caratterizzato da una forte partecipazione di produttori globali di semiconduttori, fornitori di elettronica automobilistica e aziende specializzate in tecnologie di rilevamento. I principali attori come Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM e Kohshin Electric Corporation stanno ampliando i loro portafogli per soddisfare la crescente domanda di sensori avanzati di temperatura, corrente, pressione e posizione utilizzati nei sistemi di batterie EV, nell’elettronica di potenza e nelle piattaforme di sicurezza. Le aziende si concentrano sempre più su design miniaturizzati, resistenza alle alte temperature, capacità di rilevamento intelligenti e integrazione con i sistemi di gestione delle batterie. Le partnership strategiche con i produttori di veicoli elettrici, gli investimenti in R&D e l’espansione della produzione di semiconduttori sono fondamentali per mantenere un vantaggio competitivo. L’ambiente competitivo è ulteriormente modellato da rapidi progressi tecnologici, ottimizzazione della catena di approvvigionamento e crescente necessità di soluzioni di rilevamento ad alta precisione, affidabili e in tempo reale per i veicoli elettrici di nuova generazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- AMS Osram AG

- Renesas Electronics Corporation

- Kohshin Electric Corporation

- Infineon Technologies AG

- Sensata Technologies

- LEM

- Allegro MicroSystems, LLC

- Denso Corporation

- Amphenol Advanced Sensors

- Analog Devices Inc.

Sviluppi Recenti

- Ad agosto 2025, Forvia Hella ha iniziato la produzione in serie della sua tecnologia di sensori di sterzo di nuova generazione per sistemi completamente elettrici “steer-by-wire” per un importante produttore cinese di veicoli elettrici.

- A luglio 2025, STMicroelectronics N.V. ha annunciato che acquisirà parte del business dei sensori di NXP Semiconductors N.V. per un massimo di 950 milioni di dollari USA, espandendo il suo portafoglio di sensori automobilistici MEMS.

- A gennaio 2025, Infineon Technologies AG ha formato un’unità aziendale dedicata (SURF) combinando i business dei sensori e RF per rafforzare la crescita nei sensori per il settore automobilistico e altri settori.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Canale di Vendita, Propulsione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato dei sensori per veicoli elettrici sperimenterà una forte crescita a lungo termine con l’accelerazione dell’adozione globale dei veicoli elettrici nelle principali regioni automobilistiche.

- L’integrazione dei sensori si intensificherà man mano che le architetture dei veicoli elettrici diventeranno più complesse, richiedendo maggiore precisione e tempi di risposta più rapidi.

- I progressi nelle tecnologie delle batterie, inclusi i sistemi a stato solido, guideranno la domanda di sensori termici e di pressione di nuova generazione.

- I sensori intelligenti e connessi vedranno un’adozione più ampia per supportare la manutenzione predittiva, la diagnostica in tempo reale e le piattaforme veicolari definite dal software.

- L’aumento della produzione di elettronica di potenza ad alta tensione aumenterà i requisiti per soluzioni avanzate di rilevamento di corrente e tensione.

- Sensori miniaturizzati, robusti e resistenti alle alte temperature vedranno una maggiore diffusione nelle piattaforme di veicoli elettrici compatti.

- L’ascesa dei veicoli elettrici autonomi e semi-autonomi espanderà la necessità di tecnologie di rilevamento critiche per la sicurezza e di posizionamento.

- Le collaborazioni OEM-fornitore si rafforzeranno poiché i produttori di automobili spingono per un’integrazione a livello di sistema migliorata e un’ottimizzazione dei sensori.

- Gli sforzi di localizzazione della catena di approvvigionamento cresceranno per ridurre la dipendenza dalle importazioni di semiconduttori e migliorare l’affidabilità.

- L’Asia Pacifico manterrà la sua leadership, con una rapida espansione in Cina, Giappone, Corea del Sud e India che guiderà il futuro slancio del mercato.