Mercato dei Set di Aghi a Farfalla

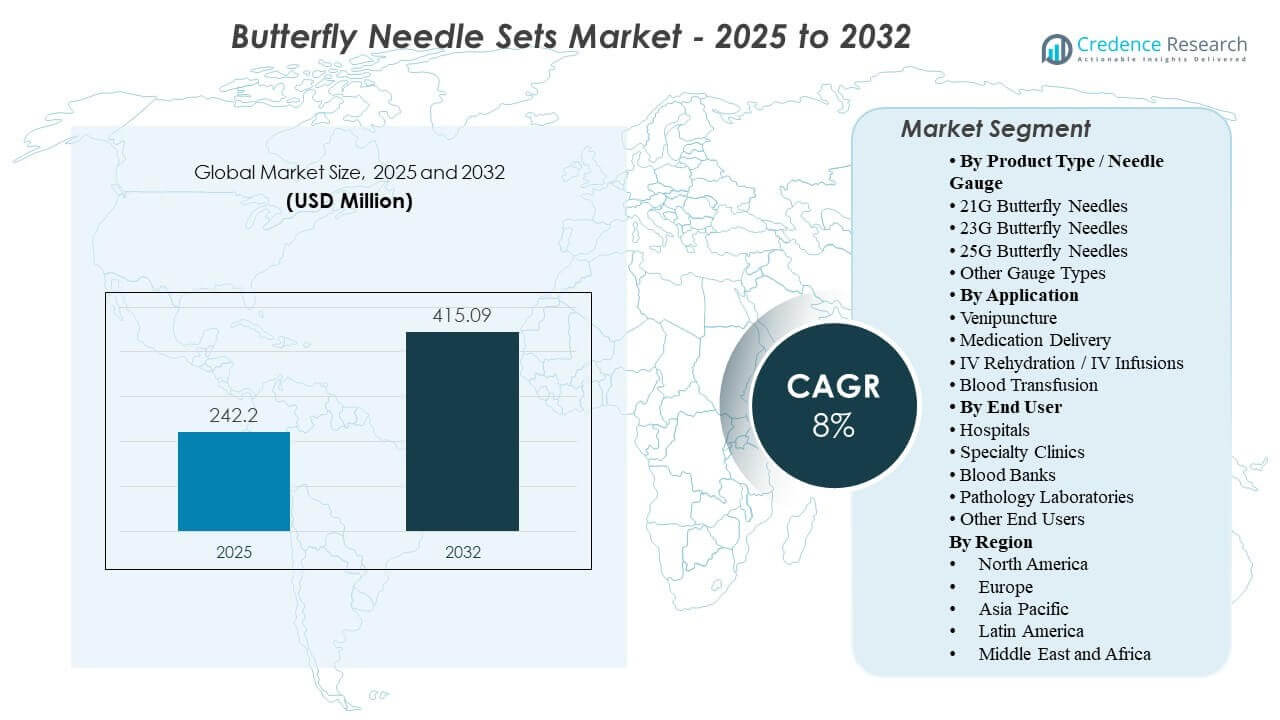

La dimensione del mercato globale dei Set di Aghi a Farfalla è stata stimata a 242,2 milioni di USD nel 2025 e si prevede che raggiungerà i 415,09 milioni di USD entro il 2032, crescendo a un CAGR dell’8% dal 2025 al 2032. La crescita è principalmente supportata dall’aumento costante della raccolta di sangue di routine e delle procedure di infusione di breve durata negli ospedali, nei laboratori diagnostici e negli ambulatori dove l’accesso venoso stabile e la prestazione costante al primo tentativo sono fondamentali. La domanda rimane più forte nei sistemi sanitari maturi, mentre l’espansione della capacità diagnostica nei mercati emergenti continua ad ampliare la base installata di materiali di consumo per la raccolta del sangue.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Set di Aghi a Farfalla 2025 |

242,2 Milioni di USD |

| Mercato dei Set di Aghi a Farfalla, CAGR |

8% |

| Dimensione del Mercato dei Set di Aghi a Farfalla 2032 |

415,09 Milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il Mercato dei Set di Aghi a Farfalla si espanderà da 242,2 milioni di USD (2025) a 415,09 milioni di USD (2032) a un CAGR dell’8% (2025–2032).

- Gli Aghi a Farfalla 23G rappresentavano il 42,0% della quota nel 2025, riflettendo una preferenza diffusa per bilanciare le prestazioni di flusso e il comfort del paziente nella venipuntura di routine.

- La Trasfusione di Sangue ha rappresentato il 61,3% della quota nel 2025, indicando una continua dipendenza dai set a farfalla per un accesso controllato nei flussi di lavoro legati alla trasfusione.

- Gli Ospedali hanno contribuito con il 56,5% della quota nel 2025, supportati da alti volumi di procedure nei percorsi di degenza, emergenza e perioperatori.

- Il Nord America deteneva il 38,9% della quota nel 2025, guidato da un’elevata intensità di test diagnostici e da un approvvigionamento standardizzato attraverso grandi reti di fornitori.

Analisi del Segmento

Il Mercato dei Set di Aghi a Farfalla è modellato da flussi di lavoro clinici a uso ripetuto in cui gli acquirenti danno priorità alla stabilità di manipolazione, al comfort del paziente e alle prestazioni costanti in ambienti di flebotomia ad alto rendimento. Le decisioni di acquisto si concentrano tipicamente sulla standardizzazione del calibro, sulla facilità d’uso a vari livelli di esperienza del personale e sulla compatibilità con le routine di raccolta del sangue e infusione consolidate. Le aspettative di sicurezza influenzano anche l’adozione poiché i fornitori di assistenza sanitaria enfatizzano le pratiche di riduzione delle lesioni da taglio e la formazione standardizzata per le procedure di accesso venoso di routine.

La performance del segmento è influenzata anche dall’aumento del carico clinico del monitoraggio delle malattie croniche che richiede frequenti prelievi di sangue, insieme all’aumento dei volumi di screening preventivo. La selezione del calibro riflette compromessi tra i requisiti di flusso e la fragilità delle vene nelle popolazioni adulte, pediatriche e geriatriche. La domanda di applicazione rimane concentrata nei flussi di lavoro di trasfusione e accesso al sangue correlati, dove la stabilità e il controllo sono importanti per un accesso di breve durata. La concentrazione degli utenti finali negli ospedali persiste a causa della scala e della densità procedurale, sebbene le banche del sangue e le reti diagnostiche continuino ad aumentare il consumo man mano che le impronte di raccolta si espandono.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Tipo di Prodotto / Approfondimenti sul Calibro dell’Ago

Aghi Butterfly 23G hanno rappresentato la quota maggiore del 42,0% nel 2025. Il calibro 23G è leader perché supporta la venipuntura di routine con un equilibrio pratico tra efficienza del flusso e comfort del paziente in contesti clinici quotidiani. I fornitori di assistenza sanitaria spesso si standardizzano intorno al 23G per ridurre la variazione nella tecnica del personale e semplificare la pianificazione degli acquisti e dell’inventario. Il calibro è anche ben allineato con i flussi di lavoro di raccolta del sangue ad alto volume in ospedali e laboratori che danno priorità a risultati coerenti al primo tentativo.

Per Approfondimenti sull’Applicazione

Trasfusione di Sangue ha rappresentato la quota maggiore del 61,3% nel 2025. La trasfusione di sangue è leader perché i flussi di lavoro legati alla trasfusione richiedono un accesso venoso controllato in diverse popolazioni di pazienti, inclusi pazienti con vene fragili e bisogni di cura complessi. I set di aghi butterfly sono frequentemente utilizzati dove la stabilità e il controllo della gestione supportano la somministrazione monitorata e le esigenze di accesso di breve durata. L’elevata intensità delle procedure di trasfusione negli ambienti di cura acuta rafforza il consumo ricorrente e la domanda sostenuta in questa applicazione.

Per Approfondimenti sugli Utenti Finali

Ospedali hanno rappresentato la quota maggiore del 56,5% nel 2025. Gli ospedali sono leader perché concentrano grandi volumi di procedure di venipuntura, infusione e trasfusione in diversi reparti e livelli di acuità dei pazienti. I team di approvvigionamento ospedaliero tipicamente standardizzano i consumabili per supportare una formazione coerente, l’aderenza ai protocolli e l’efficienza della catena di approvvigionamento in reparti e ambulatori. Gli acquisti centralizzati e l’elevato throughput giornaliero sostengono un consumo unitario più elevato rispetto a piccole cliniche specializzate e strutture autonome.

Fattori di Crescita del Mercato dei Set di Aghi Butterfly

Crescita nei test diagnostici di routine e nel monitoraggio delle malattie croniche

L’aumento dei volumi di test diagnostici supporta una domanda costante di set di aghi butterfly in ospedali e laboratori. La gestione delle malattie croniche richiede ripetuti prelievi di sangue per il monitoraggio e l’ottimizzazione della terapia, aumentando la frequenza delle procedure nel tempo. I programmi di screening espandono anche i volumi di raccolta di routine, in particolare nei sistemi sanitari maturi. Queste dinamiche elevano l’importanza di strumenti affidabili di accesso venoso che supportano prestazioni coerenti e un’efficiente gestione del flusso dei pazienti.

- Ad esempio, il BD Vacutainer UltraTouch Push Button Blood Collection Set di Becton Dickinson combina un ago a 5 smussi da 25G con una cannula a parete ultra-sottile, riducendo la forza di penetrazione a 34,5 g rispetto ai 50,6 g di un tradizionale set alare da 23G, una riduzione del 32%, mentre il 56% dei pazienti pediatrici non ha riportato dolore e i tempi di riempimento del tubo da 5 mL sono stati ridotti del 50% rispetto al set alare a pulsante da 23G di BD.

Pratiche di sicurezza per gli oggetti taglienti e standardizzazione del flusso di lavoro nelle strutture sanitarie

Le strutture sanitarie adottano sempre più consumabili standardizzati per ridurre la variabilità e supportare una pratica clinica più sicura. I set di aghi a farfalla traggono vantaggio quando le organizzazioni implementano protocolli di flebotomia coerenti che enfatizzano il controllo della manipolazione e le prestazioni prevedibili. L’allineamento della formazione tra grandi gruppi di personale aumenta la domanda di prodotti facili da usare e che supportano risultati coerenti. Gli acquisti orientati alla sicurezza incoraggiano anche i cicli di sostituzione e la consolidazione dei fornitori con quelli che possono garantire l’affidabilità della fornitura.

Espansione della cura ambulatoriale e dell’erogazione di servizi specializzati

La crescita della cura ambulatoriale aumenta le procedure di venipuntura e infusione di breve durata al di fuori del nucleo ospedaliero. Le cliniche specialistiche e i centri ambulatoriali apprezzano i dispositivi che semplificano il flusso di lavoro, riducono i tempi di preparazione e supportano gli obiettivi di esperienza del paziente. I set di aghi a farfalla si allineano con queste priorità nei prelievi di sangue di routine e nelle necessità di accesso breve. Man mano che l’erogazione delle cure si sposta verso reti distribuite, il consumo cresce in una gamma più ampia di siti.

- Ad esempio, il VACUETTE Safety Blood Collection Set di Greiner Bio-One è progettato per la raccolta di sangue o infusioni fino a 5 ore ed è disponibile nei formati 21G e 23G con opzioni di tubi da 19 cm e 30 cm, che si adattano alle esigenze operative delle impostazioni di cura ambulatoriale e specializzata che gestiscono procedure di accesso di breve durata.

Scalabilità dell’infrastruttura di raccolta del sangue e delle reti di punti di raccolta

Le banche del sangue e le reti diagnostiche continuano ad espandere le impronte di raccolta, aumentando il volume delle procedure di accesso al sangue di routine. La crescita dei siti di raccolta aumenta la domanda ricorrente di consumabili e rafforza le opportunità dei fornitori per portafogli di calibri standardizzati. I requisiti di efficienza operativa nelle impostazioni di raccolta guidano la preferenza per prodotti coerenti e una copertura di distribuzione affidabile. Questa espansione supporta sia la crescita del volume che l’adozione geografica più ampia.

Sfide del mercato dei set di aghi a farfalla

La pressione sui prezzi guidata dagli acquisti rimane una sfida persistente perché i set di aghi a farfalla sono consumabili ad alto volume spesso acquistati tramite gare competitive e accordi quadro. Gli acquirenti possono dare priorità al costo unitario a meno che i benefici in termini di efficienza operativa o sicurezza non siano chiaramente dimostrati, il che può limitare la differenziazione dei fornitori. Le frequenti rinegoziazioni dei contratti possono comprimere i margini e aumentare la volatilità dei prezzi tra le regioni. La sensibilità ai costi è particolarmente pronunciata nei mercati a regolamentazione dei prezzi e nei sistemi con controlli di acquisto centralizzati.

- Ad esempio, BD afferma che il suo Vacutainer UltraTouch Push Button Blood Collection Set consente il ritiro dell’ago in vena con una sola mano e può ridurre le punture accidentali fino all’88% rispetto ai tradizionali wingset. In un’implementazione ospedaliera citata al lancio, le lesioni da ago a farfalla sono diminuite dell’88%, con zero incidenti negli ultimi 21 mesi, supportando un prezzo premium basato su guadagni di sicurezza misurabili.

La variabilità operativa tra gli utenti finali può anche limitare l’adozione uniforme perché la combinazione di procedure, l’intensità della formazione del personale e l’aderenza ai protocolli variano ampiamente tra ospedali, cliniche e laboratori. La complessità dell’inventario aumenta quando le strutture gestiscono più calibri e configurazioni per servire gruppi di pazienti diversi, aumentando i requisiti logistici e di previsione. Le interruzioni della fornitura possono rapidamente influire sulle operazioni di routine a causa della natura essenziale delle forniture per la raccolta del sangue. Questi fattori possono estendere i cicli di valutazione e rallentare le conversioni di prodotto per grandi account.

Tendenze e Opportunità del Mercato dei Set di Aghi a Farfalla

I sistemi sanitari stanno ottimizzando sempre più la combinazione di calibri e standardizzando le configurazioni preferite per migliorare la coerenza del flusso di lavoro tra i siti. I fornitori che offrono ampi portafogli di calibri e supportano la selezione di prodotti adatti alla formazione possono rafforzare la fidelizzazione a lungo termine degli account. Le opportunità si espandono anche attraverso partnership di distribuzione che migliorano la disponibilità nelle reti ambulatoriali e nei centri di raccolta. Il posizionamento del prodotto che enfatizza la facilità d’uso e la coerenza procedurale può supportare successi in ambienti ad alto volume.

La crescita della capacità diagnostica nei mercati emergenti crea opportunità man mano che i laboratori e le reti di raccolta si espandono e formalizzano pratiche standardizzate. Le strutture cercano forniture affidabili, prestazioni stabili e una gestione semplificata dell’inventario man mano che i volumi delle procedure aumentano. Le aziende che possono supportare la distribuzione locale e l’adempimento coerente possono accelerare l’adozione nelle regioni meno servite. Offerte mirate per segmenti pediatrici, geriatrici e di difficile accesso forniscono anche un percorso pratico di differenziazione.

- Ad esempio, il Set di Raccolta del Sangue di Nipro è disponibile nelle varianti 21G, 22G e 23G con portate minime di 15,0 ml/min, 12,0 ml/min e 7,0 ml/min rispettivamente a 190 mm di tubazione e un volume di priming di 0,39 ml in tutte e tre le versioni.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 38,9% delle entrate nel 2025. La domanda regionale è supportata da un’elevata intensità di test diagnostici e da un forte utilizzo tra ospedali, laboratori e centri ambulatoriali. L’approvvigionamento standardizzato e i flussi di lavoro di flebotomia basati su protocolli contribuiscono a un consumo costante di prodotti. Reti di distribuzione mature e cicli di acquisto stabili supportano la domanda ricorrente tra i grandi sistemi di fornitori.

Europa

L’Europa ha rappresentato il 27,4% delle entrate nel 2025. La domanda è supportata da un’infrastruttura sanitaria consolidata e da un’attività diagnostica di routine sostenuta in contesti ospedalieri e ambulatoriali. I sistemi di approvvigionamento enfatizzano la standardizzazione e la continuità della fornitura, rafforzando l’uso costante dei consumabili. Le opportunità di crescita rimangono legate all’espansione dei servizi ambulatoriali e al continuo focus sull’efficienza del flusso di lavoro nella raccolta del sangue.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 22,7% delle entrate nel 2025. L’espansione dell’accesso sanitario e della capacità di test diagnostici supporta l’aumento dei volumi delle procedure, in particolare nei principali centri urbani. La crescita è rafforzata dall’aumento della produttività ospedaliera e dallo sviluppo di una rete di laboratori più ampia. Il miglioramento della formalizzazione degli acquisti e della copertura distributiva continua ad espandere la penetrazione del mercato in tutta la regione.

America Latina

L’America Latina ha rappresentato il 6,6% delle entrate nel 2025. La domanda è concentrata nei grandi sistemi sanitari metropolitani e nei laboratori diagnostici dove i volumi di raccolta del sangue di routine sono più alti. La sensibilità ai costi influenza la selezione dei prodotti e gli esiti degli acquisti, enfatizzando il valore e l’affidabilità della distribuzione. L’espansione dei servizi ambulatoriali e l’accesso ai laboratori supportano una crescita graduale della domanda nel tempo.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 4,4% delle entrate nel 2025. La domanda è supportata da continui investimenti nelle infrastrutture sanitarie in mercati selezionati e da un utilizzo costante in ospedali e strutture diagnostiche. La crescita è disomogenea tra i paesi a causa delle differenze nei livelli di finanziamento, nella maturità degli acquisti e nell’accesso ai diagnostici di routine. Le opportunità sono più forti dove le reti sanitarie private e i sistemi ospedalieri centralizzati si stanno espandendo.

Panoramica Competitiva

Il Mercato dei Set di Aghi a Farfalla è competitivo e modellato dall’ampiezza del portafoglio di calibri, dall’affidabilità della fornitura e dalla capacità di supportare flussi di lavoro clinici standardizzati su grandi account sanitari. I produttori si differenziano attraverso prestazioni costanti del prodotto, facilità di gestione, semplicità di formazione e portata distributiva, in particolare in ambienti di approvvigionamento basati su gare d’appalto. Il posizionamento competitivo riflette anche la capacità del fornitore di mantenere qualità e continuità su larga scala per la domanda di ospedali e laboratori ad alto volume. Le priorità strategiche spesso includono vittorie contrattuali con reti di consegna integrate, allineamento dei distributori e perfezionamenti incrementali dei prodotti che migliorano l’usabilità e la coerenza delle procedure.

Becton, Dickinson and Company (BD) rimane un partecipante di primo piano grazie alla produzione su larga scala, alla vasta copertura di consumabili medici e alle solide relazioni con grandi sistemi sanitari. BD si concentra comunemente sulla continuità della fornitura, sulle specifiche costanti dei prodotti e sull’allineamento con protocolli clinici standardizzati su reti di fornitori multi-sito. L’approccio di BD supporta la domanda ricorrente in ambienti ospedalieri e diagnostici ad alta produttività dove l’approvvigionamento favorisce l’adempimento affidabile e le prestazioni uniformi dei dispositivi. Gli investimenti nella produzione e nella resilienza operativa rafforzano la competitività di BD nei contratti a lungo termine e nei canali ad alto volume.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel dicembre 2024, Haemonetics ha annunciato un accordo definitivo per vendere i suoi asset di sangue intero a GVS, S.p.A., segnando un aggiornamento relativo alle acquisizioni rilevante per le aziende coinvolte nei sistemi di raccolta del sangue. La transazione copre il portafoglio di soluzioni proprietarie di raccolta, lavorazione e filtrazione del sangue intero di Haemonetics, insieme agli asset di produzione a Covina, California, e alle attrezzature correlate a Tijuana, Messico.

- Nel novembre 2024, Terumo Blood and Cell Technologies ha annunciato una partnership strategica con Terumo Medical Products (Hangzhou) Co., Ltd. e ha dichiarato che investirà nell’impianto di produzione di Hangzhou per supportare i prodotti medici fabbricati localmente per la Cina. L’azienda ha affermato che il sito produrrà dispositivi utilizzati per raccogliere e separare sangue e cellule, collegando la partnership all’ecosistema più ampio dei dispositivi di raccolta del sangue che include partecipanti al set di aghi a farfalla.

- Nell’aprile 2024, BD (Becton, Dickinson, and Company) ha lanciato il BD Vacutainer UltraTouch Push Button Blood Collection Set in India, rendendolo uno dei lanci di prodotto più chiari recenti legati al segmento di raccolta del sangue in stile farfalla. L’azienda ha dichiarato che il dispositivo è stato progettato per ridurre il dolore del paziente, migliorare il successo del singolo prelievo e utilizzare le tecnologie RightGauge, PentaPoint e di sicurezza a pulsante durante la raccolta del sangue.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 242,2 milioni |

| Previsione dei ricavi nel 2032 |

USD 415,09 milioni |

| Tasso di crescita (CAGR) |

8% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2025–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto / Calibro dell’Ago; Per Applicazione; Per Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Becton, Dickinson and Company (BD), Terumo Corporation, Cardinal Health, Inc., Nipro Corporation, ICU Medical, Inc., Smiths Medical, B. Braun Melsungen AG, Medline Industries, Inc., Kawasumi Laboratories, Inc., ISO-MED, BioMatrix S.r.l. |

| N. di Pagine |

330 |

Segmentazione

Per Tipo di Prodotto / Calibro dell’Ago

- Aghi a Farfalla 21G

- Aghi a Farfalla 23G

- Aghi a Farfalla 25G

- Altri Tipi di Calibro

Per Applicazione

- Venipuntura

- Somministrazione di farmaci

- Reidratazione IV / Infusioni IV

- Trasfusione di sangue

Per Utente Finale

- Ospedali

- Cliniche Specialistiche

- Banche del Sangue

- Laboratori di Patologia

- Altri Utenti Finali

Per Regione

-

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa