Panoramica del Mercato:

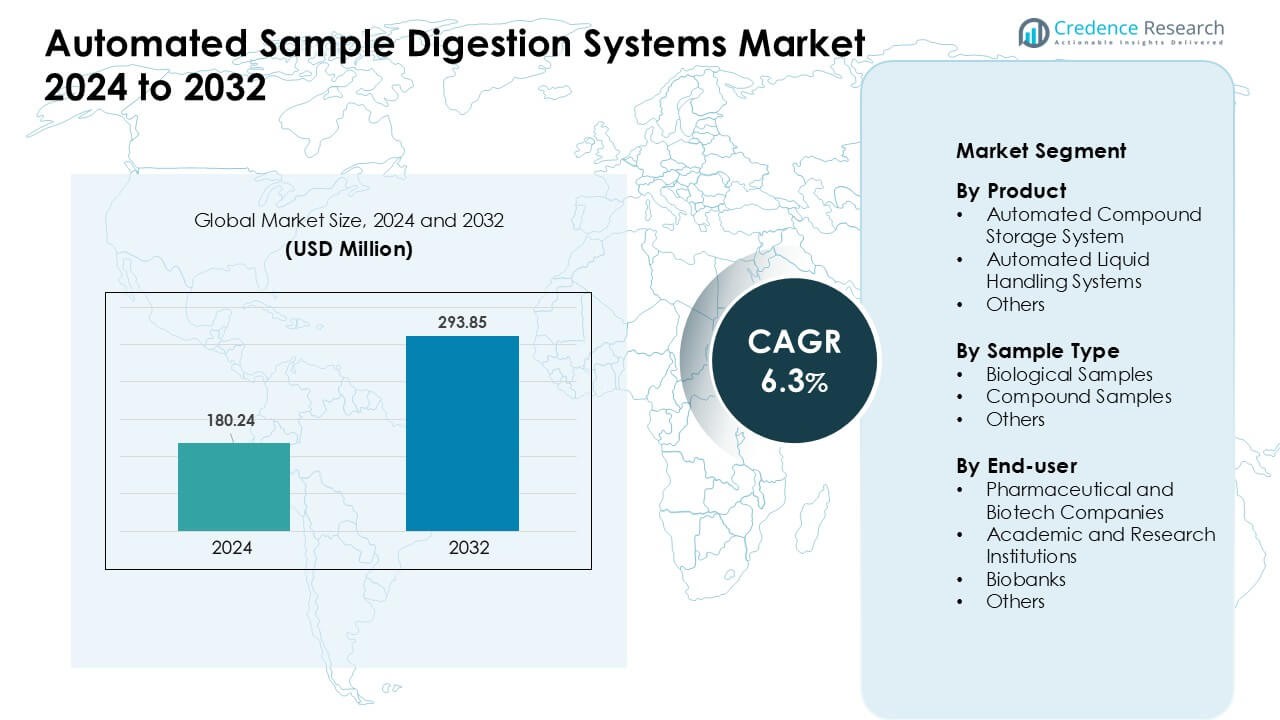

Il mercato dei Sistemi Automatizzati di Digestione dei Campioni è stato valutato a 180,24 milioni di USD nel 2024 ed è previsto che raggiunga i 293,85 milioni di USD entro il 2032, crescendo a un CAGR del 6,3% durante il periodo di previsione.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi Automatizzati di Digestione dei Campioni 2024 |

180,24 Milioni di USD |

| Mercato dei Sistemi Automatizzati di Digestione dei Campioni, CAGR |

6,3% |

| Dimensione del Mercato dei Sistemi Automatizzati di Digestione dei Campioni 2032 |

293,85 Milioni di USD |

Il Nord America ha guidato il mercato dei Sistemi Automatizzati di Digestione dei Campioni nel 2024 con una quota di circa il 37%, trainato da una forte adozione nei laboratori farmaceutici, biotecnologici e accademici. Il mercato è modellato da grandi attori come Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments e Analytik Jena. Queste aziende rafforzano la competitività attraverso piattaforme di digestione automatizzate avanzate, migliorate caratteristiche di sicurezza e forte compatibilità con i flussi di lavoro di spettrometria di massa. La loro attenzione alla precisione, alla produttività e al controllo guidato dal software aiuta ad espandere l’adozione in ambienti di ricerca ad alta produttività e test regolamentati, sostenendo la continua leadership regionale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato dei Sistemi Automatizzati di Digestione dei Campioni ha raggiunto i 24 milioni di USD nel 2024 e crescerà a un CAGR costante del 6,3% fino al 2032.

- La crescente domanda di flussi di lavoro ad alta produttività guida l’adozione poiché i sistemi di gestione dei liquidi hanno detenuto circa il 46% della quota nel 2024.

- Le tendenze di automazione intelligente si espandono poiché i laboratori utilizzano robotica integrata e piattaforme connesse per migliorare velocità e precisione.

- I principali attori competono attraverso unità di digestione avanzate e aggiornamenti software che supportano una gestione precisa e sicura dei campioni.

- Il Nord America ha guidato con circa il 37% della quota nel 2024, mentre l’Asia-Pacifico è cresciuta rapidamente, e i campioni biologici hanno dominato il segmento del tipo di campione con quasi il 52% della quota.

Analisi della Segmentazione del Mercato:

Per Prodotto

I Sistemi Automatizzati di Gestione dei Liquidi hanno detenuto la posizione dominante nel 2024 con circa il 46% della quota. Questi sistemi hanno guadagnato una forte domanda a causa delle crescenti esigenze di flussi di lavoro ad alta produttività e tassi di errore manuale ridotti. I laboratori nei settori farmaceutico e biotecnologico hanno favorito queste piattaforme perché supportano pipettaggi precisi e una preparazione dei campioni coerente. I fornitori hanno anche aggiunto software avanzati e robotica integrata, che hanno migliorato velocità e precisione. I sistemi automatizzati di stoccaggio dei composti si sono espansi poiché le aziende hanno aumentato le dimensioni delle librerie chimiche, mentre altri prodotti sono cresciuti costantemente ma sono rimasti più piccoli perché gli utenti hanno dato priorità alla gestione flessibile dei liquidi per compiti di digestione di routine.

- Ad esempio, Beckman Coulter Life Sciences offre la famiglia Biomek di workstation automatizzate per la gestione dei liquidi che consentono l’elaborazione di 96 campioni o più in un’unica esecuzione, permettendo ai laboratori di preparare 50 microgrammi di proteina da 96 campioni per la digestione triptica in meno di un’ora.

Per Tipo di Campione

I campioni biologici hanno guidato questo segmento nel 2024 con una quota di quasi il 52%. La crescita è derivata dall’aumento dell’uso di studi genomici, proteomici e basati su cellule che richiedono fasi di digestione controllata. I sistemi automatizzati hanno aiutato i laboratori a processare grandi volumi con una riproducibilità migliorata e risultati a valle più puliti. Molti ricercatori hanno adottato moduli di digestione chiusi e privi di contaminazione per gestire materiali biologici sensibili. I campioni composti hanno visto una crescita costante nei programmi di screening chimico e farmacologico, ma la loro quota è rimasta inferiore perché i flussi di lavoro biologici hanno costituito l’applicazione principale nei laboratori clinici e delle scienze della vita.

- Ad esempio, uno studio recente di proteomica utilizzando un flusso di lavoro completamente automatizzato ha processato 192 campioni derivati da cellule in sei ore, portando all’identificazione di circa 8.000 gruppi proteici e 130.000 precursori peptidici al giorno quando combinato con uno spettrometro di massa ad alta sensibilità.

Per Utente Finale

Le aziende farmaceutiche e biotecnologiche hanno dominato il segmento degli utenti finali nel 2024 con una quota di circa il 48%. Queste organizzazioni si sono affidate alla digestione automatizzata per supportare screening ad alto volume, flussi di lavoro regolamentati e tempi rapidi di scoperta di farmaci. L’adozione è aumentata poiché le aziende hanno perseguito una maggiore precisione, ridotto il carico di lavoro manuale e migliorato la tracciabilità in ambienti controllati per la qualità. Le istituzioni accademiche e di ricerca hanno ampliato l’uso per la ricerca omica ma mancavano della stessa scala di produttività industriale. Anche le biobanche hanno contribuito alla crescita attraverso la gestione standardizzata dei campioni, mentre altri utenti hanno detenuto quote minori a causa di esigenze di elaborazione limitate.

Principali Fattori di Crescita:

Aumento della Domanda di Elaborazione Campioni ad Alto Rendimento

La crescente necessità di flussi di lavoro ad alto rendimento rimane un fattore trainante principale per il Mercato dei Sistemi di Digestione Automatica dei Campioni. I laboratori di ricerca, le aziende biofarmaceutiche e le strutture analitiche gestiscono carichi di campioni in aumento derivanti da genomica, proteomica, metabolomica e screening farmaceutico. La digestione manuale rallenta l’analisi a valle e aumenta la variabilità, quindi le piattaforme automatizzate aiutano i team a mantenere velocità di elaborazione e precisione costanti. Molti utenti adottano anche l’automazione per supportare tempi stretti nella scoperta di farmaci e nei test regolamentati. Un rendimento più elevato riduce i colli di bottiglia nei flussi di lavoro LC-MS e GC-MS, rafforzando l’efficienza operativa. Questo cambiamento continua mentre i laboratori moderni aggiornano i sistemi legacy a unità di digestione scalabili e affidabili che supportano volumi di studio maggiori senza personale aggiuntivo.

- Ad esempio, un recente flusso di lavoro automatizzato end-to-end descritto nella letteratura ha processato 96 campioni in un’unica esecuzione per la proteomica bottom-up, gestendo l’intero flusso di determinazione della concentrazione proteica e digestione prima dell’analisi LC-MS.

Maggiore Attenzione alla Precisione e alla Riproducibilità

La crescente attenzione alla riproducibilità spinge più laboratori verso la digestione automatizzata. I passaggi manuali spesso creano incoerenze nella temperatura di digestione, nella gestione dei reagenti e nei tempi, che influenzano la qualità finale della misurazione. I sistemi automatizzati riducono l’errore umano e mantengono condizioni controllate in ogni ciclo. Le aziende farmaceutiche dipendono da questi miglioramenti per flussi di lavoro validati, mentre i laboratori accademici li utilizzano per migliorare l’integrità dei dati. Le prestazioni costanti supportano la conformità normativa e la standardizzazione dei metodi in siti globali. Man mano che la medicina di precisione, la scoperta di biomarcatori e i test controllati per la qualità si espandono, la domanda di digestione affidabile cresce ulteriormente. Questa spinta per flussi di lavoro riproducibili e tracciabili rimane un fattore trainante fondamentale dietro l’investimento nell’automazione.

- Ad esempio, uno studio del 2024 ha riportato un flusso di lavoro di digestione automatizzata che ha raggiunto oltre il 94% di efficienza di digestione e più del 98% di efficienza nell’etichettatura TMT, con riproducibilità intra- e inter-lotto (cioè, coerenza tra le esecuzioni) mantenuta a livelli elevati.

Espansione dell’Adozione nei Flussi di Lavoro Regolamentati e Industriali

L’espansione dell’adozione in settori regolamentati guida la crescita del mercato. I laboratori farmaceutici, biotecnologici, di test ambientali e di sicurezza alimentare devono soddisfare rigorosi requisiti di documentazione e qualità. La digestione automatizzata supporta registri elettronici, tracciamento dei lotti e protocolli validati che aiutano i team a rispettare gli standard di conformità. Molte organizzazioni cercano anche di ridurre il carico di lavoro manuale e l’esposizione degli operatori a reagenti pericolosi. I moduli automatizzati aiutano a mantenere la sicurezza migliorando al contempo la produttività e il controllo dei costi. Man mano che più industrie si spostano verso strutture digitali di QA/QC, la digestione automatizzata diventa centrale per i test di routine. Questa tendenza si rafforza poiché le agenzie regolatorie enfatizzano flussi di lavoro pronti per l’audit e prestazioni analitiche coerenti su grandi reti.

Tendenze e Opportunità Chiave:

Crescente Integrazione con la Robotica e i Sistemi di Laboratorio Intelligenti

L’integrazione con la robotica e le piattaforme di laboratorio digitali è emersa come una tendenza chiave. I laboratori collegano sempre più unità di digestione automatizzate con bracci robotici, strumenti di tracciamento dei campioni e sistemi di flusso di lavoro basati su cloud. Questa configurazione consente l’automazione end-to-end dalla ricezione del campione all’output analitico, migliorando sia la velocità che l’affidabilità. L’uso crescente di pianificazione abilitata dall’IA e manutenzione predittiva migliora anche il tempo di attività. Questi miglioramenti aiutano i grandi centri di ricerca a ottimizzare le operazioni e ridurre i tempi di consegna. I fornitori continuano ad aggiungere funzioni intelligenti, come calibrazione automatizzata, monitoraggio in tempo reale e flussi di lavoro adattivi, che rafforzano l’utilità del sistema in ambienti analitici complessi.

- Ad esempio, un flusso di lavoro di preparazione del campione completamente automatizzato sul robot Opentrons OT-2 ha elaborato 192 campioni in parallelo in circa 6 ore, coprendo estrazione proteica, digestione, pulizia e caricamento diretto su Evotips producendo campioni pronti per LC-MS/MS senza intervento manuale.

Crescita nelle Applicazioni di Ricerca Multi-Omica e Avanzata

Un’altra tendenza importante deriva dalla rapida espansione della ricerca multi-omica. Genomica, proteomica, metabolomica, lipidomica e studi molecolari ambientali si basano su passaggi di digestione coerenti prima dell’analisi. La digestione automatizzata supporta un’estrazione più pulita, un rischio di contaminazione inferiore e una migliore compatibilità con i sistemi di spettrometria di massa. I finanziamenti per programmi di ricerca avanzata nei settori biotecnologico, agricolo e della medicina personalizzata alimentano anche la domanda. Questo crea opportunità per i produttori di offrire sistemi flessibili che gestiscono diversi tipi di campioni, dai tessuti e cellule ai composti chimici. Gli studi interdisciplinari in crescita continuano ad ampliare l’ambito di applicazione e incoraggiano l’adozione di piattaforme di digestione modulari e adattabili.

- Ad esempio, un metodo unificato di preparazione del campione automatizzato ha dimostrato un recupero efficace di lipidi, metaboliti e proteine dallo stesso campione biologico rendendolo adatto per metabolomica, lipidomica e proteomica non mirate in un’unica esecuzione.

Sfide Chiave:

Alto Investimento Iniziale e Costi Operativi

Il costo iniziale elevato rimane una sfida chiave per un’adozione più ampia. Molti laboratori, specialmente quelli accademici e i piccoli centri di ricerca, affrontano vincoli di bilancio e esitano a investire in piattaforme di digestione avanzate. Le unità automatizzate richiedono componenti specializzati, software di integrazione e operatori formati, il che aumenta sia le spese di capitale che quelle operative. I contratti di manutenzione, i materiali di consumo e i cicli di calibrazione aggiungono costi ricorrenti che le strutture più piccole faticano a sostenere. Queste barriere finanziarie rallentano l’adozione nelle regioni sensibili al prezzo. I fornitori cercano di alleviare questo problema offrendo modelli di leasing e sistemi scalabili, ma l’accessibilità economica rimane un fattore limitante per una penetrazione ampia del mercato.

Complessità del Flusso di Lavoro e Barriere all’Integrazione

La complessità del flusso di lavoro crea un’altra sfida poiché molti laboratori faticano a integrare i sistemi di digestione automatizzati con strumenti e software esistenti. Le configurazioni LC-MS e GC-MS più vecchie possono richiedere collegamenti personalizzati o infrastrutture aggiornate, il che ritarda l’installazione. Gli utenti necessitano anche di formazione per gestire la calibrazione, l’impostazione dei metodi e la risoluzione dei problemi. Ambienti IT di laboratorio incoerenti possono limitare la connettività tra unità di digestione, piattaforme LIMS e gestori robotici. Questi problemi di integrazione aumentano i tempi di implementazione e riducono l’efficienza operativa nelle fasi iniziali. Man mano che i laboratori si modernizzano e i fornitori espandono le funzionalità di compatibilità, queste sfide si attenueranno, ma continuano a rallentare l’adozione nelle configurazioni tradizionali oggi.

Analisi Regionale:

Nord America

Il Nord America ha detenuto la posizione di leader nel mercato dei Sistemi di Digestione Automatica dei Campioni nel 2024 con una quota di circa il 37%. La crescita è derivata da una forte adozione nei laboratori farmaceutici, biotecnologici e accademici che si affidano a flussi di lavoro automatizzati per supportare la ricerca ad alto rendimento. La regione beneficia di reti avanzate di spettrometria di massa, solidi quadri normativi e alti investimenti nei programmi di medicina di precisione. Le principali aziende espandono anche le reti di distribuzione e servizio locali, il che migliora l’adozione. Il crescente finanziamento per la genomica, la diagnostica clinica e i test ambientali continua a rafforzare il mercato regionale, mentre le istituzioni di ricerca statunitensi guidano aggiornamenti costanti da piattaforme di digestione manuali ad automatizzate.

Europa

L’Europa ha rappresentato quasi il 29% della quota nel 2024, supportata da una forte infrastruttura di ricerca e hub ben consolidati di produzione farmaceutica. Paesi come la Germania, il Regno Unito e la Francia mostrano un’alta adozione a causa di rigorosi standard di qualità e della domanda di flussi di lavoro analitici riproducibili. Gli investimenti in programmi multi-omici e nei test ambientali guidano anche l’adozione della digestione automatizzata nei laboratori pubblici. La regione beneficia di collaborazioni accademiche attive e di un forte allineamento normativo che promuove la validazione dei metodi e l’automazione. Il crescente interesse per i laboratori abilitati alla robotica continua ad espandere l’uso, sebbene i vincoli di bilancio nelle istituzioni più piccole moderino la crescita complessiva.

Asia-Pacifico

L’Asia-Pacifico ha catturato circa il 25% della quota nel 2024, guidata dalla rapida espansione delle strutture di ricerca biotecnologiche, farmaceutiche e accademiche. Cina, Giappone, Corea del Sud e India adottano sempre più la digestione automatizzata per supportare i crescenti volumi di campioni nella genomica, nella scoperta di farmaci e nei test alimentari. I finanziamenti governativi per i centri di ricerca avanzati rafforzano la domanda, mentre la crescente produzione locale migliora l’accessibilità economica. Molti laboratori aggiornano i flussi di lavoro per allinearsi agli standard di qualità globali, il che aumenta la dipendenza dai sistemi automatizzati. La forte spinta della regione verso laboratori digitali e test ad alto rendimento continua ad accelerare l’adozione, rendendo l’Asia-Pacifico uno dei mercati in più rapida crescita.

America Latina

L’America Latina ha detenuto una quota vicina al 5% nel 2024, con una crescita guidata da Brasile, Messico e Argentina. I laboratori regionali adottano sempre più la digestione automatizzata per migliorare l’accuratezza e ridurre il carico di lavoro manuale nei test farmaceutici, nella sicurezza alimentare e nel monitoraggio ambientale. L’espansione dei programmi di ricerca clinica supporta anche l’adozione sia nelle istituzioni private che pubbliche. Tuttavia, budget limitati e tassi di modernizzazione più lenti limitano la crescita rispetto alle regioni mature. Un accesso migliorato ai marchi internazionali e un aumento degli investimenti nell’automazione dei laboratori aiutano a rafforzare la domanda, mentre le partnership con università e centri di ricerca supportano l’integrazione graduale di sistemi di digestione avanzati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato circa il 4% della quota nel 2024. La crescita è stata supportata dall’espansione delle infrastrutture sanitarie e di ricerca negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa. I sistemi di digestione automatizzata hanno guadagnato terreno man mano che i laboratori modernizzavano i flussi di lavoro nella diagnostica clinica, nei test ambientali e nell’analisi petrolchimica. Le iniziative governative per rafforzare le capacità biotecnologiche hanno ulteriormente incoraggiato l’adozione. Nonostante questi progressi, i costi elevati dei sistemi e la limitata competenza tecnica rimangono barriere in diversi paesi. Gli investimenti continui in centri di ricerca specializzati e l’ascesa di reti di laboratori focalizzati sulla qualità continuano a supportare un’espansione del mercato stabile e a lungo termine.

Segmentazioni di Mercato:

Per Prodotto

- Sistema di Stoccaggio Composto Automatizzato

- Sistemi di Manipolazione Liquidi Automatizzati

- Altri

Per Tipo di Campione

- Campioni Biologici

- Campioni di Composti

- Altri

Per Utente Finale

- Aziende Farmaceutiche e Biotecnologiche

- Istituzioni Accademiche e di Ricerca

- Biobanche

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il Mercato dei Sistemi di Digestione dei Campioni Automatizzati presenta una forte competizione guidata da aziende focalizzate su precisione, throughput e automazione dei flussi di lavoro. Attori chiave come Aurora, PerkinElmer, Milestone Srl, CEM Corporation, SEAL Analytical, Anton Paar, SCP SCIENCE, HORIBA, Berghof Products + Instruments e Analytik Jena guidano la crescita attraverso piattaforme di digestione avanzate che migliorano l’accuratezza e riducono la gestione manuale. Molti fornitori espandono i portafogli con sistemi di digestione automatizzati basati su microonde, a blocchi e completamente integrati per supportare diversi tipi di campioni. Le aziende rafforzano anche la loro posizione offrendo controllo basato su software, caratteristiche di sicurezza migliorate e compatibilità senza soluzione di continuità con i flussi di lavoro di spettrometria di massa. Mosse strategiche come aggiornamenti di prodotto, espansione regionale e partnership con laboratori analitici aiutano le aziende ad aumentare la portata globale. Il crescente focus sulla riproducibilità e il supporto ai flussi di lavoro regolamentati continua a spingere i produttori verso lo sviluppo di soluzioni scalabili e ad alto throughput che soddisfano le esigenze in evoluzione dei laboratori.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Aurora

- PerkinElmer

- Milestone Srl

- CEM Corporation

- SEAL Analytical

- Anton Paar

- SCP SCIENCE

- HORIBA

- Berghof Products + Instruments

- Analytik Jena

Sviluppi Recenti:

- Ad agosto 2025, SCP SCIENCE (Analytichem) – SCP SCIENCE ha iniziato il rebranding sotto il nome AnalytiChem, con prodotti di digestione come i sistemi hot-block DigiPREP e il sistema di digestione SNRG Block ora distribuiti sotto un’unica identità globale Analytikhem, supportando flussi di lavoro di digestione dei campioni automatizzati e ad alta produttività.

- A giugno 2025, Analytik Jena – Analytik Jena ha introdotto la soluzione di preparazione dei campioni ICprep per l’analisi di AOX, AOF, EOF, TF, TOF e alogeni; nella sua versione automatica, il sistema consente la digestione automatizzata e la raccolta delle frazioni per fino a 100 campioni in una singola sequenza, progettata per il collegamento con gli analizzatori elementari multi EA 5X00 e multi X 2500.

- A marzo 2025, al Pittcon 2025, PerkinElmer ha lanciato il sistema QSight 500 LC/MS/MS e ha evidenziato il Microscopio Spotlight Aurora FTIR per la caratterizzazione dei materiali. Sebbene questi non siano strettamente sistemi di digestione, l’enfasi sui flussi di lavoro ad alta produttività e sulla riduzione del carico di preparazione dei campioni riflette la tendenza più ampia verso flussi di lavoro di laboratorio integrati e automatizzati.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Tipo di Campione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione aumenterà man mano che i laboratori si sposteranno verso flussi di lavoro di preparazione dei campioni completamente automatizzati e integrati.

- La domanda aumenterà nelle applicazioni di genomica, proteomica e multi-omica che richiedono una qualità di digestione costante.

- I fornitori espanderanno le funzionalità intelligenti come il monitoraggio in tempo reale, la pianificazione dell’automazione e la manutenzione predittiva.

- L’integrazione con la robotica e le piattaforme di laboratorio digitali rafforzerà l’automazione del flusso di lavoro end-to-end.

- Più aziende farmaceutiche e biotecnologiche standardizzeranno la digestione automatizzata all’interno di ambienti di test regolamentati.

- Le istituzioni accademiche e di ricerca accelereranno gli aggiornamenti per supportare studi su larga scala e ricerche basate sui dati.

- La crescente attenzione alla riproducibilità spingerà i produttori a sviluppare sistemi più precisi e privi di contaminazione.

- L’espansione regionale in Asia-Pacifico e Medio Oriente supporterà nuove opportunità di crescita.

- I sistemi modulari ed economici guadagneranno trazione tra i laboratori di medie dimensioni.

- Le tendenze di sostenibilità incoraggeranno l’adozione di tecnologie di digestione a basso consumo energetico e a basso uso di reagenti.