Panoramica del Mercato

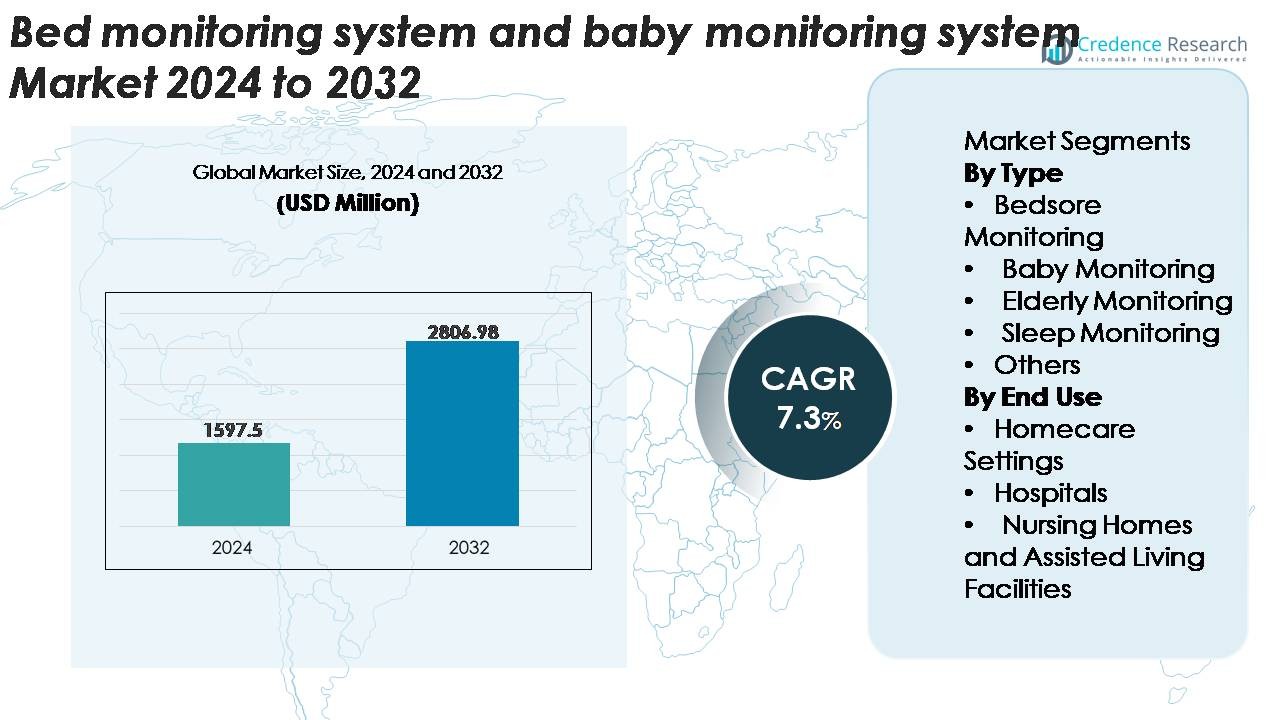

Il mercato globale dei Sistemi di Monitoraggio del Letto e dei Sistemi di Monitoraggio del Bambino è stato valutato a 1.597,5 milioni di USD nel 2024 e si prevede che raggiungerà 2.806,98 milioni di USD entro il 2032, registrando un CAGR del 7,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Sistemi di Monitoraggio del Letto e del Bambino 2024 |

USD 1.597,5 Milioni |

| Mercato dei Sistemi di Monitoraggio del Letto e del Bambino, CAGR |

7,3% |

| Dimensione del Mercato dei Sistemi di Monitoraggio del Letto e del Bambino 2032 |

USD 2.806,98 Milioni |

Il mercato dei sistemi di monitoraggio del letto e del bambino è caratterizzato da una forte competizione tra i principali attori come Sleep Number Corporation, Lenovo Group, Wellsense, EMFIT, Smart Caregiver Corporation, Eight Sleep, Artemis S.A (Tekscan) ed EarlySense. Queste aziende si concentrano su tecnologie di rilevamento avanzate, analisi guidate dall’IA e piattaforme connesse per migliorare il monitoraggio del sonno, il rilevamento delle cadute e il monitoraggio continuo dei pazienti o dei neonati. Il loro focus strategico su sensori senza contatto, griglie di mappatura della pressione e monitoraggio remoto abilitato al cloud rafforza la differenziazione del prodotto negli ambienti sanitari e di assistenza domiciliare. Il Nord America rimane la regione leader con circa il 38% della quota di mercato, guidata da un’alta adozione tecnologica, una forte infrastruttura sanitaria digitale e un significativo investimento dei consumatori in dispositivi di sicurezza intelligenti.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato globale dei sistemi di monitoraggio del letto e dei sistemi di monitoraggio per bambini è stato valutato a 1.597,5 milioni di USD nel 2024 ed è previsto raggiungere 2.806,98 milioni di USD entro il 2032, registrando un CAGR del 7,3% nel periodo di previsione.

- La domanda accelera a causa dell’aumento dell’attenzione sulla sicurezza dei neonati, della crescita delle esigenze di assistenza agli anziani e dell’adozione crescente di letti intelligenti basati su sensori capaci di rilevare movimento, pressione e cambiamenti fisiologici in tempo reale.

- Le analisi predittive abilitate dall’IA, il rilevamento senza contatto e il monitoraggio del sonno integrato nell’IoT rappresentano tendenze principali, con il segmento del monitoraggio dei bambini che detiene la quota maggiore, guidato dall’elevata adozione da parte dei consumatori e dall’innovazione continua dei prodotti.

- La competizione si intensifica tra i principali attori che offrono soluzioni di monitoraggio connesse al cloud, sebbene sfide come le preoccupazioni sulla privacy dei dati e i costi elevati di installazione negli ambienti clinici limitino un’adozione più ampia.

- A livello regionale, il Nord America è in testa con circa il 38% di quota, seguito dall’Europa al 28% e dall’Asia-Pacifico al 24%, supportato da una forte digitalizzazione sanitaria e dall’aumento dell’uso dell’assistenza domiciliare nei mercati chiave.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo

Il segmento del monitoraggio dei bambini rappresenta la parte dominante del mercato, supportato dall’aumento dell’attenzione dei genitori sulla sicurezza continua dei neonati, dall’espansione dell’adozione di dispositivi intelligenti dotati di telecamere e dall’integrazione di avvisi in tempo reale per variazioni di movimento, respirazione e temperatura. I progressi come il rilevamento di anomalie abilitato dall’IA, la connettività mobile remota e i sensori indossabili migliorano ulteriormente la leadership del segmento. Le soluzioni di monitoraggio delle piaghe da decubito e degli anziani continuano a guadagnare terreno poiché i sistemi sanitari danno priorità alla cura preventiva, mentre il monitoraggio del sonno si espande costantemente grazie alla domanda di materassi con monitoraggio del sonno integrato e tecnologie di sensori senza contatto progettate per applicazioni di benessere.

- Ad esempio, la piattaforma di monitoraggio continuo senza contatto di EarlySense commercializzata in configurazioni di monitor per bambini utilizza un sensore piezoelettrico capace di catturare oltre 100 micro-vibrazioni di movimento al secondo per rilevare sottili cambiamenti respiratori nei neonati.

Per Uso Finale

Gli ambienti di assistenza domiciliare rimangono il segmento di uso finale dominante, guidato dal rapido spostamento verso la gestione remota dei pazienti, dalle tendenze di invecchiamento sul posto e dall’aumento della dipendenza da dispositivi medici intelligenti per la casa per il monitoraggio continuo. I consumatori apprezzano la facilità di installazione, il funzionamento wireless e l’integrazione con app mobili, supportando un’adozione diffusa nelle applicazioni di cura dei neonati e degli anziani. Gli ospedali mantengono una domanda costante per sistemi avanzati di monitoraggio delle piaghe da decubito e di cure critiche, mentre le case di riposo e le strutture di vita assistita espandono l’uso per migliorare la sicurezza dei residenti, ridurre i carichi di supervisione manuale e supportare il rilevamento precoce dei rischi legati alla mobilità o al comportamento.

- Ad esempio, il Sistema di Monitoraggio QS di EMFIT adattato per il monitoraggio del sonno e del movimento a casa utilizza un sottile foglio sensore ferroelettrico capace di misurare i micromovimenti a una frequenza di campionamento di 100 Hz, consentendo un rilevamento ad alta risoluzione della respirazione e dell’attività notturna senza contatto corporeo.

Principali Fattori di Crescita

Aumento della Prevalenza di Malattie Croniche e Condizioni Legate alla Mobilità

L’aumento dell’incidenza di malattie croniche, delle disabilità motorie legate all’età e delle esigenze di recupero post-operatorio accelera fortemente l’adozione di sistemi di monitoraggio dei letti e dei neonati. Ospedali e strutture di assistenza a lungo termine si affidano sempre più a letti con sensori integrati, tappetini di mappatura della pressione e sistemi di allerta automatizzati per gestire pazienti ad alto rischio suscettibili a cadute, ulcere da pressione o irregolarità respiratorie. A livello domestico, le famiglie che si prendono cura di membri anziani o neonati richiedono soluzioni di monitoraggio continuo che forniscano avvisi in tempo reale, rilevamento senza contatto e supervisione remota. L’impulso verso la diagnosi precoce, la cura preventiva e il monitoraggio centrato sul paziente espande ulteriormente l’implementazione nei contesti di assistenza domiciliare. Poiché i sistemi sanitari danno priorità alla riduzione dei ricoveri ospedalieri e al miglioramento della conformità agli standard di sicurezza, i sistemi di monitoraggio digitalmente integrati diventano essenziali per mitigare i rischi, ridurre i carichi di supervisione manuale e migliorare l’efficienza del flusso di lavoro clinico.

· Ad esempio, il Dream Sock clinicamente validato di Owlet utilizza la pulsossimetria di grado medico per misurare i tassi cardiaci tra 0–220 bpm e SpO₂ con una precisione di ±2% nell’intervallo 70–100%, consentendo il monitoraggio continuo del neonato durante il sonno.

Espansione delle Case Intelligenti e degli Ecosistemi Sanitari Connessi

La rapida digitalizzazione delle case e degli ambienti sanitari alimenta una forte adozione di dispositivi intelligenti per il monitoraggio di letti e neonati. Le piattaforme di case intelligenti integrano sempre più telecamere abilitate al Wi-Fi, tracker del sonno assistiti dall’IA e sensori biometrici integrati nei materassi, permettendo agli utenti di accedere a metriche di salute in tempo reale e avvisi tramite smartphone o assistenti vocali. Questa espansione si allinea strettamente con le iniziative di monitoraggio remoto dei pazienti, consentendo a famiglie e clinici di monitorare i cambiamenti fisiologici da qualsiasi luogo. L’interoperabilità dell’IoT supporta anche l’automazione delle condizioni ambientali come temperatura, illuminazione e cicli di sonno del neonato. Poiché i consumatori si orientano verso ecosistemi di salute e benessere olistici, i produttori migliorano l’interoperabilità con dispositivi indossabili e servizi di telemedicina, creando ambienti di monitoraggio unificati. La domanda di intuizioni predittive, analisi del comportamento e flusso continuo di dati rafforza il ruolo dei sistemi di monitoraggio connessi sia nelle applicazioni consumer che cliniche.

· Ad esempio, il materasso intelligente Pod 3 di Eight Sleep presenta una termoregolazione a doppia zona con un intervallo di temperatura operativo che varia approssimativamente da 55°F a 110°F, gestito tramite riscaldamento e raffreddamento attivi a base d’acqua. Il sistema utilizza sensori biometrici integrati che raccolgono milioni di punti dati notturni relativi a movimento, frequenza cardiaca, frequenza respiratoria e tendenze del sonno.

Aumento dell’attenzione sulla sicurezza, rilevamento precoce e cure preventive

La crescente consapevolezza della sicurezza infantile, della prevenzione delle cadute negli anziani e del rilevamento precoce delle anomalie sanitarie guida significativamente l’espansione del mercato. I sistemi di monitoraggio per bambini con funzionalità avanzate come l’analisi della respirazione, il rilevamento dei movimenti, il monitoraggio delle condizioni della stanza e la comunicazione bidirezionale stanno diventando standard nelle routine di cura infantile. Per gli anziani, gli avvisi automatici di uscita dal letto, il monitoraggio della frequenza cardiaca e la valutazione della qualità del sonno supportano l’intervento proattivo e riducono gli eventi di emergenza. Le linee guida cliniche sottolineano sempre più l’identificazione precoce del rischio di ulcere da pressione, disturbi del sonno e problemi respiratori, rafforzando la domanda di letti intelligenti dotati di griglie di rilevamento della pressione e piattaforme di analisi connesse al cloud. Le iniziative di cure preventive in ospedali e case di cura promuovono ulteriormente l’adozione di soluzioni di monitoraggio per ridurre la responsabilità, migliorare i risultati dei pazienti e mantenere la conformità normativa riguardo ai protocolli di sicurezza e ai parametri di qualità delle cure.

Tendenze e opportunità chiave

Emergenza del monitoraggio predittivo abilitato dall’IA e dell’analisi comportamentale

Gli algoritmi guidati dall’IA stanno trasformando i sistemi di monitoraggio del letto e dei bambini da strumenti di allerta passivi a piattaforme di intelligenza predittiva e ricche di intuizioni. I modelli di apprendimento automatico possono ora interpretare disturbi nei modelli di sonno, irregolarità nei movimenti, deviazioni nella respirazione e variazioni di pressione per prevedere potenziali rischi prima che si intensifichino. Per i neonati, il rilevamento delle anomalie assistito dall’IA migliora l’identificazione di posture non sicure o pericoli ambientali. Nell’assistenza agli anziani, l’analisi predittiva supporta il rilevamento precoce del deterioramento della mobilità, del vagabondaggio notturno o della formazione di ulcere da pressione in fase iniziale. Questo cambiamento crea forti opportunità per i produttori di dispositivi di integrare modelli neurali avanzati, edge computing e strumenti di supporto decisionale autonomi. La crescente disponibilità di piattaforme AI-as-a-service riduce anche i cicli di sviluppo, consentendo ai fornitori di lanciare soluzioni di monitoraggio più sofisticate e interoperabili che attraggono ospedali, caregiver e famiglie tecnologicamente avanzate.

· Ad esempio, il Sleep Analyzer di Withings utilizza un sensore di ballistocardiografia clinicamente validato posizionato sotto il materasso per monitorare la frequenza cardiaca, i disturbi respiratori e le fasi del sonno. Il dispositivo è certificato a livello medico per il rilevamento dell’apnea del sonno secondo l’EU MDR e dimostra un’alta correlazione con la polisonnografia clinica per l’identificazione degli eventi respiratori.

Crescita delle innovazioni nei sensori non a contatto e indossabili

Le tecnologie di rilevamento non a contatto come il tracciamento del movimento basato su radar, il rilevamento della pressione con fibre ottiche e il monitoraggio capacitivo stanno guadagnando importanza poiché i consumatori e i fornitori di assistenza sanitaria cercano sistemi accurati ma non invasivi. Queste innovazioni eliminano la dipendenza da elettrodi adesivi o fasce indossabili, migliorando il comfort per neonati, anziani e pazienti allettati. Allo stesso tempo, i dispositivi indossabili dotati di fasce per la respirazione, patch per il sonno e sensori di movimento basati su accelerometri offrono capacità complementari per il monitoraggio fisiologico in tempo reale. I produttori vedono forti opportunità di combinare piattaforme non a contatto con soluzioni indossabili per creare ecosistemi ibridi multi-sensing. Man mano che la miniaturizzazione dei sensori, l’efficienza delle batterie e i protocolli wireless continuano a migliorare, i dispositivi di monitoraggio di nuova generazione offriranno maggiore precisione, cicli operativi più lunghi e applicazioni cliniche e consumer più ampie.

· Ad esempio, l’XK300 di Xandar Kardian, approvato dalla FDA, utilizza un radar UWB a impulsi capace di rilevare micro-movimenti sub-millimetrici del torace per misurare continuamente la frequenza respiratoria e cardiaca. Il sensore funziona senza indossabili o contatto corporeo e offre un’accuratezza respiratoria entro ±2,5 respiri al minuto negli studi di validazione clinica.

Aumento dell’Integrazione con le Piattaforme di Telemedicina e Gestione Remota delle Cure

L’espansione dei servizi di telemedicina crea nuove opportunità per i sistemi di monitoraggio del letto e del bambino di diventare componenti essenziali della gestione remota dei pazienti. L’integrazione senza soluzione di continuità con cartelle cliniche elettroniche, cruscotti per assistenti e piattaforme di consulenza virtuale consente la condivisione continua dei dati tra pazienti, clinici e familiari. I fornitori di assistenza sanitaria beneficiano dell’analisi delle tendenze longitudinali, del monitoraggio remoto dei parametri vitali e dei flussi di lavoro di escalation degli allarmi automatizzati, riducendo le visite di persona e migliorando la continuità delle cure. Le agenzie di assistenza domiciliare sfruttano questi sistemi per monitorare la conformità, i problemi di mobilità e le deviazioni comportamentali tra i pazienti dispersi. Con i modelli di rimborso che supportano sempre più il monitoraggio remoto, la domanda continuerà a crescere per dispositivi che offrono trasmissione sicura dei dati, visibilità multi-stakeholder e analisi di livello regolamentare.

Principali Sfide

Preoccupazioni per la Privacy dei Dati e Requisiti di Conformità Normativa

La sicurezza dei dati rimane una delle sfide più urgenti, in particolare per i sistemi che catturano immagini continue di neonati, analisi del comportamento del sonno o dati sanitari da popolazioni vulnerabili. I fornitori devono conformarsi a complessi quadri normativi che disciplinano l’archiviazione, la trasmissione e la gestione del consenso dei dati, inclusi HIPAA e standard internazionali equivalenti. Garantire la comunicazione criptata, piattaforme cloud sicure e una robusta autenticazione degli utenti aggiunge oneri tecnici e di costo per i produttori. Le preoccupazioni per la privacy influenzano anche l’adozione da parte dei consumatori, specialmente per i sistemi di monitoraggio del bambino basati su telecamere. Qualsiasi violazione o uso improprio dei dati sensibili può rapidamente erodere la fiducia, esporre le aziende a contenziosi e ostacolare l’espansione del mercato. Soddisfare le aspettative in evoluzione sulla governance dei dati richiede un investimento sostanziale in cybersecurity, audit di conformità e protocolli trasparenti di gestione dei dati.

Alti Costi di Implementazione e Complessità di Integrazione negli Ambienti Clinici

Ospedali, case di cura e centri di riabilitazione affrontano sfide significative legate ai costi iniziali, agli aggiornamenti infrastrutturali e ai requisiti di interoperabilità quando adottano sistemi avanzati di monitoraggio del letto. Integrare letti con sensori, piattaforme cloud e reti wireless nei flussi di lavoro clinici esistenti richiede spesso supporto IT specializzato, potenziamento della rete e formazione del personale. Molte strutture operano con infrastrutture legacy che limitano la connettività senza soluzione di continuità, creando barriere alla distribuzione su larga scala. I vincoli di budget nelle strutture di assistenza a lungo termine rallentano ulteriormente l’adozione nonostante i forti benefici clinici. Inoltre, la frammentazione dei dispositivi tra i fornitori può portare a problemi di compatibilità, complicando i cruscotti di monitoraggio centralizzati o gli ecosistemi di dati unificati. Superare queste sfide richiede una migliore standardizzazione, design di sistema economici e un allineamento più ampio dei rimborsi.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei sistemi di monitoraggio del letto e dei sistemi di monitoraggio per bambini, con circa il 38%, grazie alla forte adozione delle tecnologie per la casa intelligente, all’infrastruttura ospedaliera avanzata e all’elevata spesa dei consumatori per i prodotti di sicurezza per l’infanzia. La regione beneficia dell’integrazione rapida di monitoraggio potenziato dall’IA, letti con mappatura della pressione e piattaforme di gestione remota dei pazienti in contesti di assistenza domiciliare e a lungo termine. La crescente prevalenza di malattie croniche e la crescente domanda di tecnologie per la prevenzione delle cadute tra gli anziani rafforzano ulteriormente l’adozione. Il supporto governativo per la salute digitale e la forte penetrazione degli ecosistemi IoT connessi continuano a fare del Nord America il principale contributore regionale.

Europa

L’Europa rappresenta circa il 28% della quota di mercato globale, supportata dai suoi sistemi sanitari ben consolidati, dalla rapida espansione dei programmi di invecchiamento in loco e dall’enfasi normativa sulla sicurezza dei pazienti. Gli ospedali e le strutture per anziani adottano sempre più letti per la prevenzione delle ulcere da pressione, allarmi di uscita dal letto e tecnologie di monitoraggio del sonno senza contatto. L’elevata consapevolezza dei consumatori e la crescente preferenza per soluzioni di monitoraggio per bambini indossabili e senza contatto contribuiscono anche alla crescita regionale. Paesi come Germania, Regno Unito, Francia e i paesi nordici guidano l’adozione grazie alla loro prontezza per la salute digitale. La domanda continua a crescere man mano che i modelli di assistenza remota guadagnano accettazione e la spesa per l’assistenza a lungo termine si espande in tutta la regione.

Asia-Pacifico

L’Asia-Pacifico rappresenta circa il 24% del mercato, emergendo come la regione in più rapida crescita grazie all’espansione delle popolazioni urbane, all’aumento dei tassi di natalità e all’incremento degli investimenti nelle infrastrutture sanitarie intelligenti. La rapida adozione di monitor per bambini abilitati all’IoT, tracker del sonno basati su IA e letti intelligenti in Cina, Giappone, Corea del Sud e India guida la domanda. Gli ospedali si stanno modernizzando con letti per la prevenzione delle cadute e il monitoraggio dei parametri vitali mentre i governi danno priorità alle iniziative di salute digitale. La crescente spesa della classe media per prodotti di sicurezza per l’infanzia e tecnologie per l’assistenza agli anziani accelera ulteriormente la crescita. Man mano che l’adozione dell’assistenza sanitaria domiciliare aumenta e le piattaforme di telemedicina si espandono, l’Asia-Pacifico continua a guadagnare slancio sia nei segmenti dei consumatori che istituzionali.

America Latina

L’America Latina detiene circa il 6% della quota di mercato globale, con una crescente adozione di prodotti di monitoraggio per l’infanzia e una graduale digitalizzazione delle strutture sanitarie. Paesi come Brasile, Messico e Cile stanno investendo in sistemi di monitoraggio remoto dei pazienti per migliorare l’erogazione delle cure nelle regioni svantaggiate. L’adozione dell’assistenza domiciliare è in aumento poiché le famiglie cercano sempre più soluzioni di monitoraggio per bambini e anziani che siano convenienti e facili da usare. Tuttavia, i budget ospedalieri limitati e la lenta modernizzazione delle infrastrutture limitano la diffusione su larga scala di letti avanzati abilitati ai sensori. Le partnership con produttori internazionali di dispositivi medici e l’espansione delle reti sanitarie private dovrebbero accelerare la penetrazione della tecnologia nei prossimi anni.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% del mercato, con una crescita concentrata principalmente nei paesi del Consiglio di Cooperazione del Golfo dove la modernizzazione sanitaria e gli investimenti in ospedali intelligenti stanno accelerando. L’adozione di soluzioni per la prevenzione delle cadute, sistemi di monitoraggio del sonno e monitor per bambini connessi è in aumento nelle catene ospedaliere premium e nelle famiglie ad alto reddito. Al contrario, molti paesi africani sperimentano un’adozione più lenta a causa di vincoli di bilancio e accesso limitato a tecnologie di monitoraggio avanzate. Gli investimenti in corso nelle infrastrutture di salute digitale, l’espansione dei settori sanitari privati e l’aumento della consapevolezza degli strumenti di rilevamento precoce dovrebbero espandere gradualmente la penetrazione del mercato nella regione.

Segmentazioni di Mercato:

Per Tipo

- Monitoraggio delle Piaghe da Decubito

- Monitoraggio dei Neonati

- Monitoraggio degli Anziani

- Monitoraggio del Sonno

- Altri

Per Uso Finale

- Impostazioni di Assistenza Domiciliare

- Ospedali

- Case di Riposo e Strutture di Assistenza Assistita

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dei sistemi di monitoraggio del letto e dei sistemi di monitoraggio dei neonati è caratterizzato da un mix di produttori di dispositivi medici affermati, aziende di tecnologia per la casa intelligente e fornitori specializzati di soluzioni di monitoraggio. I principali attori competono attraverso progressi nell’analisi guidata dall’IA, tecnologie di rilevamento senza contatto, connettività wireless e integrazione con piattaforme di telemedicina. Le aziende si concentrano sempre più sullo sviluppo di letti con mappatura della pressione, sensori di movimento basati su radar e monitor per neonati con telecamere dotati di tracciamento biometrico avanzato per rafforzare la differenziazione del prodotto. Le iniziative strategiche includono collaborazioni con ospedali, strutture di assistenza a lungo termine e fornitori di assistenza domiciliare per accelerare l’adozione di ecosistemi di monitoraggio in tempo reale. Molti produttori espandono anche piattaforme basate su cloud per consentire la supervisione remota e la rilevazione predittiva dei rischi per neonati, anziani e pazienti allettati. L’innovazione continua nelle architetture IoT, nelle funzionalità di sicurezza informatica e nell’interoperabilità con le piattaforme di salute digitale influenza il posizionamento competitivo, mentre le strategie di prezzo e la conformità normativa rimangono fattori critici che influenzano la penetrazione del mercato e la fidelizzazione dei clienti.

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel dicembre 2024, la società Lenexa Medical ha annunciato il lancio dei suoi sensori a base di tessuto sotto il nome LenexaCARE, integrati nei letti dei pazienti per monitorare continuamente e prevenire lesioni da pressione nei pazienti ospedalizzati o allettati.

- Nel giugno 2024, Sleep Number Corporation ha introdotto il nuovo letto intelligente “c1” a un prezzo competitivo (~US$999 queen), che offre il comfort regolabile doppio caratteristico del marchio, tecnologia traspirante e approfondimenti personalizzati sulla salute del sonno digitale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica della loro attività, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione del monitoraggio predittivo basato sull’IA aumenterà, consentendo un rilevamento anticipato di anomalie nei movimenti, nel sonno e nella salute.

- Le tecnologie di rilevamento senza contatto si espanderanno, migliorando il comfort e la conformità per neonati, anziani e pazienti allettati.

- L’integrazione con piattaforme di telemedicina e assistenza remota si rafforzerà, supportando il monitoraggio continuo oltre gli ambienti clinici.

- La domanda di dispositivi di monitoraggio per neonati e letti compatibili con la casa intelligente aumenterà man mano che gli ecosistemi di vita connessa evolveranno.

- Le strutture sanitarie implementeranno sempre più sistemi automatizzati di prevenzione delle cadute e rilevamento delle ulcere da pressione per migliorare la sicurezza dei pazienti.

- Le soluzioni indossabili e ibride multi-sensore guadagneranno terreno per un monitoraggio completo attraverso le fasce d’età.

- Le piattaforme di analisi basate su cloud cresceranno, offrendo approfondimenti in tempo reale e visibilità multi-stakeholder per caregiver e clinici.

- L’innovazione dei prodotti accelererà attraverso partnership tra aziende di dispositivi medici e aziende di tecnologia sanitaria digitale.

- L’attenzione normativa sulla sicurezza dei dati e l’interoperabilità dei dispositivi si intensificherà, influenzando le priorità nello sviluppo dei prodotti.

- I mercati emergenti vedranno un’adozione più rapida man mano che la domanda di assistenza domiciliare aumenta e la digitalizzazione sanitaria accelera.