Panoramica del Mercato

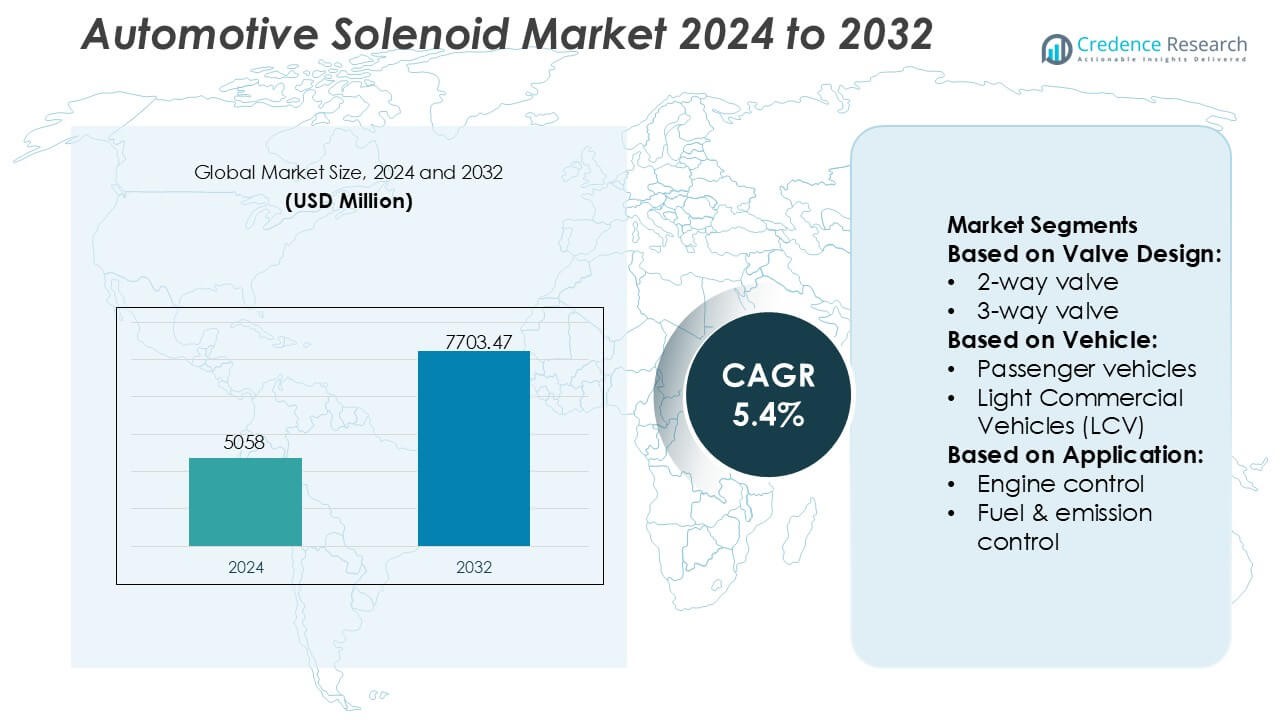

La dimensione del mercato dei solenoidi automobilistici è stata valutata a 5058 milioni di USD nel 2024 e si prevede che raggiungerà 7703,47 milioni di USD entro il 2032, con un CAGR del 5,4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Solenoidi Automobilistici 2024 |

5058 Milioni di USD |

| Mercato dei Solenoidi Automobilistici, CAGR |

5,4% |

| Dimensione del Mercato dei Solenoidi Automobilistici 2032 |

7703,47 Milioni di USD |

Il mercato dei solenoidi automobilistici è modellato da una forte combinazione di produttori globali i cui portafogli spaziano dal controllo del motore, all’attuazione della trasmissione, ai sistemi frenanti e alle soluzioni di gestione termica per veicoli elettrici. I principali partecipanti includono Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation e KANEKO SANGYO Co. Ltd, ciascuno avanzando tecnologie solenoidi miniaturizzate e ad alta efficienza per soddisfare i requisiti in evoluzione degli OEM. Il Nord America guida il mercato con una quota esatta del 34%, supportata dalla rapida adozione di gruppi propulsori avanzati, dalle forti esigenze di conformità normativa e dall’espansione delle iniziative di elettrificazione sulle piattaforme automobilistiche regionali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei solenoidi automobilistici ha raggiunto i 5058 milioni di USD nel 2024 e si prevede che raggiungerà i 7703,47 milioni di USD entro il 2032 con un CAGR del 5,4%, riflettendo una domanda stabile nei sistemi di controllo del motore, trasmissione, frenata e termici per veicoli elettrici.

- L’aumento dell’adozione di gruppi propulsori elettrificati e turboalimentati guida la necessità di solenoidi ad alta efficienza che supportano il controllo preciso di fluidi, pressione e flusso d’aria nelle architetture dei veicoli moderni.

- I progressi nella miniaturizzazione, nell’attuazione a bassa potenza e nei materiali delle bobine durevoli rafforzano la concorrenza mentre i principali attori migliorano i portafogli per applicazioni in veicoli elettrici, ibridi e trasmissioni automatizzate.

- Le pressioni sui costi, le limitazioni delle prestazioni ad alta temperatura e i complessi requisiti di convalida degli OEM frenano la crescita, specialmente per i solenoidi che operano in ambienti estremi sotto il cofano.

- Il Nord America guida con una quota del 34%, mentre le valvole a 2 vie detengono la quota dominante del segmento al 41%, supportata dalla diffusa distribuzione nei circuiti di carburante, emissioni e raffreddamento su piattaforme di veicoli passeggeri e commerciali leggeri.

Analisi della Segmentazione del Mercato:

Per Design della Valvola

Il segmento delle valvole a 2 vie domina il mercato dei solenoidi automobilistici con una quota esatta del 41%, supportato dalla sua ampia compatibilità con i circuiti di carburante, gli attuatori del motore e i sistemi di gestione termica. I produttori di automobili preferiscono i design a 2 vie per la loro geometria compatta, la rapida risposta di commutazione e il costo di integrazione inferiore su piattaforme a combustione e ibride. La domanda aumenta ulteriormente man mano che gli OEM espandono i sistemi di erogazione del carburante e raffreddamento controllati elettronicamente, aumentando la necessità di solenoidi ad alta ciclicità con prestazioni di tenuta migliorate. La crescente elettrificazione rafforza anche l’adozione poiché i circuiti di raffreddamento delle batterie e degli inverter si basano su architetture di controllo del flusso a 2 vie efficienti.

- Ad esempio, i solenoidi e le valvole solenoidi della Curtiss-Wright Corporation sono progettati per applicazioni ad alta affidabilità e sicurezza critica nei settori aerospaziale, della difesa e dell’energia nucleare. Questi componenti sono progettati e testati per soddisfare rigorosi standard militari e industriali, come quelli del MIL-STD-810, e possono essere costruiti per funzionamento continuo in ambienti impegnativi come i sistemi di bleed air dei motori o le applicazioni di sicurezza delle centrali nucleari.

Per Veicolo

I veicoli passeggeri guidano il mercato con una quota esatta del 57%, trainati da alti volumi di produzione e rapida incorporazione di sottosistemi controllati elettronicamente. La domanda di solenoidi si rafforza man mano che i modelli passeggeri integrano sistemi avanzati di emissione, tecnologie di sicurezza attiva, trasmissioni automatiche e controlli HVAC intelligenti. L’espansione delle varianti ibride e mild-hybrid aumenta ulteriormente la densità dei solenoidi per veicolo, in particolare per il controllo del bypass del turbo, lo switching del vuoto e i componenti di regolazione termica. Gli aggiornamenti continui delle piattaforme nei segmenti compatti, di medie dimensioni e premium rafforzano il dominio dei veicoli passeggeri sia nei canali OEM che di sostituzione.

- Ad esempio, Danfoss produce valvole solenoidi ad alte prestazioni per applicazioni di refrigerazione industriale, come la serie EVR (ad esempio, EVR 15, 032L1228), che utilizzano design robusti per raggiungere una pressione di lavoro massima di circa 45,2 bar (4.520 kPa).

Per Applicazione

Il controllo del motore emerge come l’applicazione dominante con una quota esatta del 33%, spinta da rigorose normative globali sulle emissioni e dall’attenzione degli OEM sull’ottimizzazione della combustione. I motori moderni si affidano ampiamente ai solenoidi per il controllo variabile delle valvole, l’attuazione del wastegate del turbo, il ricircolo dei gas di scarico e la modulazione precisa del carburante. L’adozione crescente di motori turbo ridimensionati intensifica la necessità di solenoidi ad alta temperatura e risposta rapida in grado di supportare strategie di calibrazione in tempo reale. Anche con l’aumento dell’elettrificazione, i powertrain ibridi preservano la domanda di solenoidi per il controllo del motore a causa della continua dipendenza da sottosistemi complessi di gestione termica, dell’aria e del carburante.

Principali Fattori di Crescita

- Aumento dell’Elettrificazione e Adozione di Powertrain Avanzati

L’elettrificazione accelera la domanda di solenoidi poiché i veicoli ibridi e plug-in ibridi incorporano più attuatori controllati elettronicamente per la regolazione termica, il raffreddamento della batteria, la creazione del vuoto dei freni e la modulazione della trasmissione. I produttori di automobili integrano solenoidi ad alta ciclicità per supportare motori turbo ridimensionati che richiedono un controllo preciso del boost e della gestione dei gas di scarico. La pressione normativa per ridurre le emissioni rafforza l’uso di solenoidi nei sistemi EGR, di spurgo e di temporizzazione delle valvole. Man mano che le piattaforme elettrificate si espandono a livello globale, gli OEM si affidano a solenoidi compatti ed efficienti dal punto di vista energetico che mantengono l’affidabilità sotto stress di alta temperatura e vibrazione.

- Ad esempio, SMC Corporation produce elettrovalvole a 5 vie ad azione diretta altamente efficienti, come quelle della serie JSY, che raggiungono un basso consumo di potenza della bobina di circa 0,4 watt (tipo standard, con un circuito opzionale di risparmio energetico che arriva a 0,1 W) e sono valutate per una lunga durata di servizio superiore a 55 milioni di cicli di commutazione (dati di affidabilità B10).

- Integrazione crescente di sistemi di sicurezza e comfort

I veicoli moderni incorporano sistemi avanzati di frenata, ADAS e di miglioramento del comfort che dipendono da elettrovalvole a risposta rapida. Il controllo elettronico della stabilità, la frenata anti-bloccaggio, gli assemblaggi di regolazione del sedile, le sospensioni attive e i sistemi di chiusura automatica delle porte utilizzano solenoidi per garantire un’azione precisa e ripetibile. La crescita dei veicoli passeggeri di fascia premium e media espande il contenuto di solenoidi per veicolo nei moduli di controllo della carrozzeria, regolazione HVAC e assistenza alla guida. Man mano che gli OEM migliorano le caratteristiche di automazione e comfort, i solenoidi svolgono un ruolo critico nel consentire risposte meccaniche precise all’interno di architetture elettroniche compatte.

- Ad esempio, AirTAC International Group specifica che le sue piattaforme di elettrovalvole elettropneumatiche 4V e 2V offrono tempi di risposta fino a 50 millisecondi, operano in modo affidabile su intervalli di pressione da 150 kPa a 800 kPa e raggiungono valutazioni di resistenza superiori a 50 milioni di cicli di commutazione.

- Espansione delle tecnologie di controllo delle emissioni e di efficienza del carburante

Le normative globali sulle emissioni incoraggiano i produttori di automobili ad adottare soluzioni basate su solenoidi che ottimizzano la combustione e riducono le perdite per evaporazione. I sistemi di gestione del motore utilizzano sempre più solenoidi nel controllo variabile delle valvole, nel purgaggio dei vapori di carburante, nella riduzione degli NOx e nei circuiti di trattamento dei gas di scarico. Questi componenti offrono modulazione rapida, tenuta ermetica e alta resistenza termica, supportando gli sforzi degli OEM per soddisfare le soglie normative. L’adozione crescente di motori GDI e turboalimentati spinge ulteriormente l’uso in attuatori wastegate, circuiti di controllo della pressione e gestione del percorso dell’aria, rafforzando i solenoidi come componenti critici nei design dei gruppi motopropulsori orientati all’efficienza.

Tendenze e Opportunità Chiave

- Crescente adozione di tecnologie solenoidi intelligenti e miniaturizzate

I produttori sviluppano solenoidi compatti e leggeri con alta densità di forza, lunga durata dei cicli e minore consumo energetico per soddisfare le esigenze in evoluzione dei veicoli elettrificati. L’integrazione di sensori incorporati consente diagnosi in tempo reale, manutenzione predittiva e migliorata precisione di controllo. La miniaturizzazione supporta l’imballaggio denso nei sistemi di batterie EV, nei moduli ADAS e nelle unità meccatroniche multifunzione. Man mano che gli OEM si orientano verso architetture E/E efficienti in termini di spazio, i fornitori che offrono soluzioni solenoidi intelligenti ottengono opportunità nelle piattaforme termiche, di frenata e di trasmissione di nuova generazione.

- Ad esempio, le valvole solenoidi ad alte prestazioni ASCO di Emerson sono progettate in diverse serie di prodotti per soddisfare esigenze industriali specifiche. Le valvole solenoidi in miniatura della Serie ASCO 188 raggiungono un consumo energetico di appena 1,0 a 1,3 watt per le versioni DC e offrono tempi di risposta inferiori a 10 millisecondi per applicazioni pneumatiche.

- Espansione delle Applicazioni di Gestione Termica e Sicurezza delle Batterie nei Veicoli Elettrici

I veicoli elettrici richiedono circuiti complessi di distribuzione termica e del refrigerante, creando nuove opportunità per i solenoidi che gestiscono il flusso del refrigerante, l’instradamento del liquido di raffreddamento e il commutatore della pompa di calore. Solenoidi ad alta pressione e commutazione rapida supportano i sistemi di protezione delle batterie, il raffreddamento degli inverter e la regolazione termica dei motori. La crescita delle infrastrutture di ricarica rapida aumenta ulteriormente la domanda di componenti di controllo del flusso di precisione nei sistemi di condizionamento delle batterie. Man mano che i produttori di veicoli elettrici migliorano l’efficienza termica e la sicurezza, i solenoidi specializzati progettati per fluidi non infiammabili, isolamento ad alta tensione e funzionamento silenzioso acquisiscono rilevanza strategica.

- Ad esempio, la Valvola Solenoide Idraulica a Otturatore ad Azione Diretta ICO3S di IMI Process Automation è valutata per un funzionamento continuo a pressioni fino a 350 bar (o fino a 700 bar in altre varianti) con una capacità di flusso tipica di circa 6 a 14 litri al minuto (L/min) e supporta opzioni di tensione della bobina multiple adattate a specifici ambienti di controllo.

- Aumento dell’Uso di Unità di Attuazione Modulari e Multi-Funzione

I produttori di automobili si stanno orientando verso sistemi di attuazione modulari che combinano più funzioni solenoidi in unità unificate per migliorare l’affidabilità, ridurre il peso e semplificare l’assemblaggio. I blocchi solenoidi multi-funzione supportano i moderni sistemi di controllo della trasmissione, i servofreni e l’elettronica del corpo. I fornitori che offrono moduli integrati ottengono un vantaggio competitivo poiché gli OEM adottano architetture zonali e riducono la complessità dei cablaggi. Questo cambiamento genera anche opportunità per solenoidi con efficienza elettromagnetica migliorata, profili di forza adattivi e compatibilità con strategie di calibrazione basate su software.

Sfide Chiave

- Degradazione delle Prestazioni Sotto Elevato Stress Termico e Meccanico

I solenoidi automobilistici operano in ambienti impegnativi dove calore estremo, vibrazioni, esposizione al carburante e fluttuazioni di pressione possono compromettere la funzionalità. Le zone ad alta temperatura nei motori turbo accelerano l’affaticamento dei materiali e riducono la durata del servizio. Garantire la stabilità dell’isolamento della bobina, il mantenimento della forza magnetica e l’integrità della tenuta diventa una sfida ingegneristica importante. Gli OEM affrontano una responsabilità crescente per convalidare la durata a lungo ciclo mantenendo design compatti. Questi vincoli spingono i produttori ad adottare leghe avanzate, polimeri ad alta temperatura e design elettromagnetici migliorati per garantire l’affidabilità.

- Pressioni sui Costi in un Contesto di Rapidi Avanzamenti Tecnologici

I produttori di automobili cercano solenoidi ad alte prestazioni mantenendo obiettivi di costo rigorosi, creando tensione tra qualità dei materiali e convenienza. L’elettrificazione e l’espansione degli ADAS aumentano il numero di solenoidi per veicolo, amplificando la sensibilità ai costi di approvvigionamento. I fornitori devono investire in produzione di precisione, automazione e test avanzati mantenendo bassi i costi unitari per rimanere competitivi. Le fluttuazioni dei prezzi delle materie prime e le interruzioni della catena di approvvigionamento globale aggiungono ulteriori vincoli. Questa sfida si intensifica poiché gli OEM richiedono solenoidi più intelligenti, più piccoli e più efficienti senza un’escalation significativa dei costi.

Analisi Regionale

Nord America

Il Nord America guida il mercato dei solenoidi automobilistici con una quota esatta del 34% , supportata dall’adozione di sistemi di propulsione avanzati, regolamenti rigorosi sulle emissioni e alta penetrazione di piattaforme veicolari con miglioramenti di sicurezza. Gli OEM nella regione integrano ampiamente i solenoidi nell’ottimizzazione del motore, nella gestione termica dei veicoli elettrici e nei sistemi di attuazione legati all’ADAS. La presenza di produttori automobilistici e fornitori di tecnologia affermati accelera l’innovazione dei prodotti, in particolare nei design di solenoidi ad alta temperatura e risposta rapida. L’aumento della produzione di veicoli elettrici negli Stati Uniti e in Canada aumenta la domanda di solenoidi compatti ed efficienti dal punto di vista energetico utilizzati nel raffreddamento delle batterie, nei sistemi frenanti e nei moduli di trasmissione elettronica.

Europa

L’Europa detiene una quota esatta del 29% , guidata dal suo forte quadro normativo per il controllo delle emissioni e dalla rapida espansione della mobilità elettrificata. I produttori di automobili in Germania, Francia e Regno Unito impiegano architetture di solenoidi ad alta densità nei motori turbo, nelle trasmissioni DSG e DCT e nei sistemi avanzati di post-trattamento dei gas di scarico. L’aumento dell’adozione di veicoli elettrici aumenta la necessità di solenoidi di precisione che supportano il percorso del refrigerante, le pompe di calore per l’abitacolo e le funzioni di frenata rigenerativa. L’ecosistema consolidato di fornitori di livello 1 della regione rafforza l’innovazione nei materiali per solenoidi leggeri e termicamente stabili. Investimenti continui in tecnologie automobilistiche sostenibili elevano ulteriormente la posizione dell’Europa nell’integrazione di solenoidi ad alta efficienza.

Asia-Pacifico

L’Asia-Pacifico rappresenta una quota esatta del 31% , guidata dall’alta produzione di veicoli in Cina, Giappone, Corea del Sud e India. L’espansione della capacità produttiva, l’aumento dell’adozione di auto passeggeri compatte e la rapida crescita dei modelli ibridi ed elettrici sostengono una forte domanda di solenoidi. Gli OEM impiegano solenoidi nei sistemi di controllo del motore, gestione della trasmissione, HVAC e sistemi di emissione per soddisfare le normative regionali sempre più severe sull’efficienza del carburante. La produzione di componenti conveniente e le esportazioni automobilistiche su larga scala rafforzano la leadership di mercato dell’APAC. I fornitori locali adottano sempre più tecnologie di solenoidi miniaturizzati e ad alto flusso, supportando applicazioni in motori turbo, cambi automatici e sistemi termici avanzati nelle piattaforme EV.

America Latina

L’America Latina cattura una quota esatta del 4% , supportata da una crescita costante nella produzione di veicoli passeggeri e commerciali leggeri in Brasile, Messico e Argentina. La domanda di solenoidi automobilistici aumenta poiché i produttori automobilistici regionali migliorano i sistemi di controllo delle emissioni e adottano trasmissioni e tecnologie frenanti controllate elettronicamente. Anche il mercato post-vendita contribuisce significativamente a causa del parco veicoli invecchiato della regione, guidando la sostituzione di solenoidi legati al carburante, al ricircolo e ai freni. Sebbene la penetrazione tecnologica rimanga moderata rispetto ai mercati maturi, l’aumento degli investimenti da parte degli OEM globali e le normative sulle emissioni sempre più severe creano opportunità per solenoidi avanzati con maggiore durata e design economici.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene una quota esatta del 2% , modellata da un’adozione modesta ma in crescita di sistemi veicolari controllati elettronicamente. La domanda è supportata dall’aumento delle vendite di SUV, pickup e veicoli commerciali leggeri nei paesi del Golfo e in Sud Africa. L’uso dei solenoidi si espande man mano che i produttori incorporano sistemi di gestione del carburante, HVAC e frenata migliorati per soddisfare gli standard di sicurezza ed efficienza in evoluzione. Gli ambienti operativi difficili guidano la preferenza per solenoidi resistenti alle alte temperature e alla corrosione. Sebbene la produzione automobilistica rimanga limitata, l’aumento delle importazioni di veicoli e delle esigenze di manutenzione rafforzano il contributo del mercato post-vendita al consumo di solenoidi in tutta la regione.

Segmentazioni di Mercato:

Per Design della Valvola:

- Valvola a 2 vie

- Valvola a 3 vie

Per Veicolo:

- Veicoli passeggeri

- Veicoli commerciali leggeri (LCV)

Per Applicazione:

- Controllo del motore

- Controllo del carburante e delle emissioni

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato dei Solenoidi Automotive presenta un mix diversificato di produttori globali e fornitori regionali specializzati, tra cui Curtiss Wright Corporation, Danfoss Industries Ltd, SMC Corporation, AirTAC International Group, Emerson Electric Co., Anshan Solenoid Valve Co. Ltd, IMI Process Automation, CEME Group, Parker Hannifin Corporation e KANEKO SANGYO Co. Ltd. Il Mercato dei Solenoidi Automotive è modellato da un mix di produttori globali di tecnologia e fornitori di componenti specializzati che si concentrano sullo sviluppo di sistemi di attuazione ad alta precisione, durevoli ed efficienti dal punto di vista energetico per le architetture dei veicoli moderni. Le aziende rafforzano le loro posizioni investendo in design elettromagnetici avanzati, materiali isolanti ad alta temperatura e strutture valvolari miniaturizzate che soddisfano le esigenze di motori turbo, propulsori ibridi e sistemi termici per veicoli elettrici. L’innovazione continua in attuatori a risposta rapida, capacità diagnostiche intelligenti e moduli meccatronici integrati migliora l’affidabilità del sistema e supporta gli sforzi degli OEM per soddisfare standard rigorosi di emissioni, sicurezza ed efficienza. Inoltre, l’espansione dell’automazione nella produzione e una maggiore enfasi sul controllo qualità consentono ai fornitori di offrire prestazioni costanti mentre scalano la produzione per le piattaforme automobilistiche globali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel gennaio 2025, Emerson ha collaborato con Laramie Energy per implementare valvole di scarico elettriche ASCO a zero emissioni, riducendo drasticamente il consumo energetico del 98,75% e fermando lo sfiato di metano per rispettare le rigide norme ambientali, aumentando la produzione stabilizzando la pressione. Questa innovazione, utilizzando valvole a bassissimo consumo energetico, aiuta i produttori di petrolio e gas a conformarsi ai mandati dell’EPA, riducendo i costi operativi e migliorando l’efficienza.

- In ottobre 2024, Solero Technologies (sostenuta da Atar Capital) ha annunciato l’accordo per acquistare il business automobilistico UE e USA di Kendrion, con l’acquisizione che ha significativamente ampliato la presenza globale di Solero e le offerte di prodotti sostenibili, aggiungendo solenoidi di trasmissione e componenti del motore al loro portafoglio.

- Nel gennaio 2024, Nidec Power Train Systems ha annunciato la prima valvola solenoide progettata per diagnosticare le perdite di gas blow-by nei motori, un’innovazione chiave per soddisfare i rigorosi standard OBD-II (come quelli del CARB) che richiedono una migliore rilevazione dei gas che sfuggono oltre i segmenti dei pistoni, aiutando i motori a funzionare in modo più pulito e a rispettare le normative sulle emissioni.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Design della Valvola, Veicolo, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà con l’aumento dell’adozione di solenoidi nei veicoli ibridi ed elettrici per il controllo termico, frenante e del flusso del liquido di raffreddamento.

- I produttori di automobili integreranno solenoidi più compatti ed efficienti dal punto di vista energetico per supportare la riduzione avanzata delle dimensioni del gruppo propulsore.

- I solenoidi intelligenti con sensori integrati guadagneranno terreno per la diagnostica in tempo reale e la manutenzione predittiva.

- Aumenterà la domanda di solenoidi resistenti alle alte temperature e alla corrosione utilizzati nei sistemi motore turbo e ad alta pressione.

- I sistemi di protezione delle batterie EV e le pompe di calore creeranno nuove opportunità per design di solenoidi specializzati.

- I fornitori adotteranno l’automazione avanzata della produzione per migliorare la precisione e ridurre i tassi di difetto.

- Gli assemblaggi modulari di solenoidi cresceranno man mano che gli OEM passeranno ad architetture veicolari zonali.

- La pressione normativa sulle emissioni continuerà ad aumentare l’implementazione di solenoidi nei sistemi di carburante e scarico.

- L’Asia-Pacifico rafforzerà il suo ruolo come hub di produzione chiave per la produzione di solenoidi a costi contenuti.

- La collaborazione tra fornitori di solenoidi e team di ingegneria OEM accelererà l’innovazione specifica per piattaforma.