Panoramica del Mercato

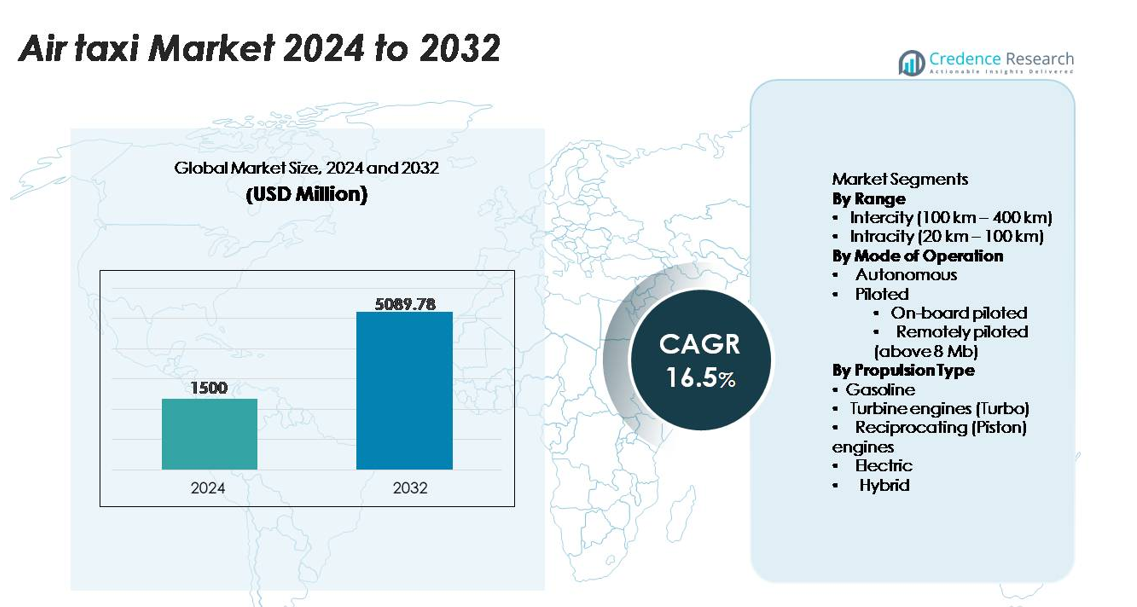

Il mercato globale dei taxi aerei è stato valutato a 1.500 milioni di USD nel 2024 e si prevede che raggiungerà i 5.089,78 milioni di USD entro il 2032, registrando un CAGR del 16,5% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Taxi Aerei 2024 |

1.500 milioni di USD |

| Mercato dei Taxi Aerei, CAGR |

16,5% |

| Dimensione del Mercato dei Taxi Aerei 2032 |

5.089,78 milioni di USD |

Il mercato dei taxi aerei è modellato da una combinazione di leader aerospaziali affermati e innovatori eVTOL in forte crescita, con aziende come Lilium N.V., Textron Aviation Inc., EHANG, Boeing, Beta Technologies, Volocopter GmbH e Airbus che avanzano piattaforme di volo elettriche, ibride e autonome. Questi attori competono accelerando i programmi di certificazione, scalando la produzione di cellule leggere e formando alleanze strategiche con compagnie aeree e sviluppatori di vertiporti. Il Nord America rimane la regione leader, detenendo circa il 38% della quota di mercato globale, supportata da un forte progresso normativo, robuste capacità di produzione aerospaziale e primi test commerciali. Europa e Asia-Pacifico seguono da vicino come hub emergenti per il dispiegamento su larga scala della mobilità aerea urbana.

Approfondimenti di Mercato

- Il mercato degli air-taxi è stato valutato a 1.500 milioni di USD nel 2024 e si prevede che raggiungerà i 5.089,78 milioni di USD entro il 2032, registrando un CAGR del 16,5%.

- I forti driver di mercato includono l’adozione rapida di piattaforme eVTOL elettriche e ibride, l’espansione delle infrastrutture dei vertiporti e la crescente domanda di mobilità intracity, con il segmento Intracity che detiene la quota maggiore grazie alle rotte urbane ad alta frequenza.

- I trend chiave si concentrano sull’integrazione del volo autonomo, la navigazione abilitata dall’IA, le cellule aerodinamiche composite leggere e le partnership strategiche tra OEM, compagnie aeree e operatori aeroportuali, accelerando la prontezza commerciale.

- L’attività competitiva si intensifica mentre i principali attori aumentano la produzione, rafforzano le architetture di sicurezza e perseguono traguardi di certificazione, mentre le restrizioni includono lacune infrastrutturali, alti costi di sviluppo e gestione complessa dello spazio aereo a bassa quota.

- A livello regionale, il Nord America guida con una quota di ~38%, seguito dall’Europa con ~27% e dall’Asia-Pacifico con ~24%, trainati dalla prontezza regolamentare, dallo sviluppo dei corridoi UAM e dalla forte presenza di OEM, mentre l’America Latina e il Medio Oriente & Africa si espandono gradualmente da basi più piccole.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Raggio

Il segmento Intracity (20–100 km) detiene la quota maggiore del mercato degli air-taxi poiché gli operatori danno priorità a rotte a corto raggio e alta frequenza che supportano la mobilità dei pendolari all’interno di ambienti urbani densi. Le missioni intracity si allineano bene con le attuali capacità di autonomia delle batterie elettriche, permettendo agli operatori di massimizzare l’utilizzo della flotta e minimizzare i tempi di inattività operativa. Il forte supporto governativo per i corridoi di mobilità aerea urbana e lo sviluppo dei vertiporti accelera anche il dispiegamento intracity. Nel frattempo, il segmento Intercity (100–400 km) si espande costantemente man mano che le tecnologie di propulsione ibrida-elettrica e a lungo raggio maturano, consentendo connessioni regionali tra città secondarie e cluster suburbani.

- Ad esempio, il VoloCity di Volocopter, progettato specificamente per il dispiegamento intracity, utilizza 18 motori elettrici indipendenti, supporta una capacità totale per occupanti (pilota e un passeggero) e bagaglio a mano fino a 200 kg (440 lbs), ed è progettato per un’autonomia operativa fino a 35 km (22 miglia) con una velocità massima di 110 km/h (68 mph).

Per Modalità di Operazione

Il segmento Pilotato attualmente domina la quota di mercato grazie alla prontezza regolamentare, ai percorsi di certificazione più facili e alla preferenza degli operatori per la supervisione umana durante la prima commercializzazione. All’interno di questo, le operazioni pilotate a bordo sono in testa perché riducono la complessità della formazione e si allineano con le regole dell’aviazione esistenti per i servizi di air-taxi. Le piattaforme pilotate a distanza (sopra 8 Mb) stanno avanzando attraverso sistemi di comando e controllo ad alta larghezza di banda, ma richiedono ulteriori validazioni di sicurezza. Gli air taxi autonomi sono ancora in fase di sviluppo, con i produttori che integrano avanzati sistemi di rilevamento e evitamento, automazione della gestione del volo e architetture di ridondanza per supportare future reti autonome su larga scala.

- Ad esempio, il prototipo S4 eVTOL pilotato di Joby Aviation ha accumulato oltre 30.000 ore di test delle eliche attraverso il suo sistema di propulsione elettrica, ha raggiunto una velocità massima documentata di 332 km/h e ha completato un volo punto a punto di 248 km con una singola carica durante i test di volo osservati dalla FAA nel 2023, dimostrando prestazioni di livello certificato per operazioni di mobilità aerea urbana pilotate a breve termine.

Per Tipo di Propulsione

Il segmento della propulsione elettrica rappresenta la quota di mercato dominante poiché i produttori adottano architetture elettriche a batteria per ridurre le emissioni, semplificare la manutenzione e soddisfare i mandati ambientali urbani. I sistemi elettrici supportano anche costi operativi inferiori e operazioni più silenziose, fondamentali per le approvazioni dei vertiporti nei centri urbani. La propulsione ibrida cresce come soluzione di transizione per missioni a lungo raggio e interurbane che richiedono maggiore autonomia. I motori a turbina e a pistoni alternativi mantengono ruoli di nicchia nelle conversioni di taxi aereo convenzionali, mentre la propulsione a benzina rimane limitata a causa della volatilità dei costi del carburante e degli obiettivi di sostenibilità in aumento negli ecosistemi emergenti di mobilità aerea.

Principali Fattori di Crescita

Espansione dell’Infrastruttura di Mobilità Aerea Urbana (UAM)

Investimenti rapidi nei corridoi UAM, nei vertiporti e nei sistemi integrati di gestione del traffico digitale accelerano significativamente l’adozione dei taxi aerei nelle principali regioni metropolitane. Governi e operatori privati collaborano per distribuire infrastrutture standardizzate di decollo e atterraggio che supportano la mobilità aerea frequente e punto a punto, riducendo la pressione sulle reti stradali congestionate. Le città incorporano sempre più l’UAM nei piani di trasporto a lungo termine, dando priorità alla connettività multimodale e alla sostenibilità. L’integrazione dei taxi aerei negli ecosistemi delle città intelligenti, supportata da roadmap di elettrificazione e quadri di pianificazione urbana, rafforza la fattibilità commerciale. Man mano che più municipalità approvano banchi di prova e rotte aeree, gli operatori ottengono ambienti prevedibili per servizi pilotati e operazioni autonome future. Questo abilitamento guidato dall’infrastruttura assicura che i taxi aerei evolvano da piattaforme sperimentali a risorse essenziali per la mobilità urbana.

- Ad esempio, il banco di prova UAM a grande scala di Skyports Infrastructure e Groupe ADP presso l’aeroporto di Pontoise–Cormeilles in Francia dispone di una piattaforma di atterraggio di 45 metri, infrastrutture di ricarica dedicate progettate per un output fino a 150 kW e un sistema digitale FATO/approccio validato attraverso oltre 1.000 operazioni di test eVTOL condotte con il VoloCity di Volocopter e altri dimostratori OEM.

Progressi nelle Tecnologie di Propulsione Elettrica e Ibrida

Le innovazioni nelle batterie ad alta densità energetica, nell’elettronica di potenza e nei materiali strutturali leggeri creano vantaggi significativi per le piattaforme di taxi aereo migliorando l’autonomia, l’affidabilità e l’efficienza operativa. La propulsione elettrica riduce la complessità meccanica, consentendo requisiti di manutenzione inferiori e un miglior tempo di attività per gli operatori di flotte. Le architetture ibride-elettriche estendono i profili di missione per i viaggi interurbani senza compromettere i benefici ambientali, mentre i sistemi di gestione termica di nuova generazione migliorano le prestazioni durante le operazioni ad alta ciclicità continua. I produttori integrano sempre più unità di propulsione modulari, migliorando la scalabilità e i processi di certificazione. Questi miglioramenti tecnologici consentono anche operazioni più silenziose, cruciali per l’accettazione della comunità e il dispiegamento vicino ai centri urbani densi. Man mano che i sistemi di propulsione raggiungono maggiore autonomia e soglie di sicurezza più rigorose, gli operatori commerciali acquisiscono fiducia per espandere i servizi, rafforzando la crescita del mercato a lungo termine.

- Ad esempio, l’eVTOL di Joby Aviation utilizza celle a sacchetto di litio-nichel-manganese-cobalto (NMC 811) disponibili in commercio, che forniscono un’energia specifica a livello di cella di 288 Wh/kg (235 Wh/kg a livello di pacco), consentendo un volo dimostrativo record che copre 241 km (150 miglia) con una singola carica.

Progresso Normativo e Percorsi di Certificazione

Le autorità di regolamentazione accelerano i quadri per la certificazione degli aeromobili a decollo e atterraggio verticale elettrico (eVTOL), gli standard di aeronavigabilità e le procedure operative per le flotte emergenti di taxi aerei. Linee guida più chiare per le operazioni con pilota, le architetture di ridondanza e i parametri di conformità al rumore consentono ai produttori di avanzare verso la certificazione di tipo con maggiore prevedibilità. Lo sviluppo di protocolli standardizzati per la formazione dei piloti e i programmi di manutenzione supporta ulteriormente le implementazioni nelle fasi iniziali. I fornitori di servizi di navigazione aerea progrediscono anche verso sistemi di gestione del traffico aereo digitali in grado di gestire operazioni ad alta densità e bassa quota. Questi progressi normativi riducono le barriere all’ingresso, attraggono nuovi investitori e forniscono una base per scalare i servizi regionali e intraurbani. Man mano che i percorsi di certificazione maturano a livello globale, l’armonizzazione transfrontaliera garantisce regole operative coerenti, accelerando la transizione dalle dimostrazioni di prototipi alle operazioni commerciali.

Tendenze Chiave & Opportunità

Emergenza del Design eVTOL Incentrato sul Passeggero e Personalizzazione della Flotta

I produttori spostano l’attenzione verso il comfort della cabina, la riduzione del rumore e i layout ergonomici mentre i taxi aerei passano da prototipi sperimentali a modalità di trasporto rivolte ai clienti. I design incentrati sul passeggero con finestre panoramiche, isolamento dalle vibrazioni, sedili adattivi e interfacce di prenotazione digitale migliorano l’esperienza utente e aumentano l’adozione tra i pendolari premium. La personalizzazione della flotta diventa una grande opportunità, con gli operatori che offrono livelli di servizio differenziati, inclusi configurazioni di classe business, modelli di condivisione del viaggio ed esperienze aeree focalizzate sul turismo. Le interfacce digitali avanzate integrano aggiornamenti di volo in tempo reale, ottimizzazione dei percorsi e connessioni multimodali, consentendo una mobilità senza soluzione di continuità. Questi perfezionamenti allineano i taxi aerei con le aspettative dei consumatori in evoluzione, posizionando le piattaforme eVTOL come alternative valide agli elicotteri e ai servizi di mobilità terrestre ad alto costo.

- Ad esempio, il Jet a 7 posti di Lilium presenta una larghezza della cabina di 1,6 metri, configurazioni di sedili personalizzabili e livelli di rumore misurati a meno di 60 dBA durante il decollo a 100 metri, verificati nei test di validazione acustica del 2023.

Integrazione di Ecosistemi di AI, Autonomia e Manutenzione Predittiva

Gli algoritmi di controllo del volo abilitati dall’AI, il rilevamento ostacoli in tempo reale e i sistemi di navigazione autonoma sbloccano l’efficienza operativa su larga scala per le future flotte di taxi aerei. Gli operatori sfruttano strumenti di manutenzione predittiva per monitorare la salute strutturale, i cicli delle batterie, le prestazioni della propulsione e le funzioni dei sensori critici, consentendo finestre di manutenzione ottimizzate e riducendo i tempi di inattività non pianificati. I gemelli digitali simulano il comportamento degli aeromobili in diverse condizioni operative, supportando un miglioramento dell’affidabilità e della validazione della sicurezza. Queste tecnologie pongono anche le basi per operazioni autonome o pilotate a distanza, riducendo significativamente le strutture dei costi legate ai piloti. Man mano che l’autonomia matura, gli operatori ottengono opportunità di espandersi in reti di navette urbane ad alta frequenza, migliorando la scalabilità tra città e corridoi regionali.

- Ad esempio, il Generation-6 eVTOL autonomo di Wisk Aero utilizza sei computer di volo indipendenti che eseguono algoritmi di controllo incrociato continuo mentre elaborano oltre 1.000 input di sensori al secondo per garantire prestazioni di controllo del volo tolleranti ai guasti, validate durante le prove di autonomia supportate da Boeing nel 2023.

Principali Sfide

Limitazioni Infrastrutturali e Complessità dell’Integrazione dello Spazio Aereo

Nonostante i rapidi progressi, il dispiegamento su larga scala di taxi aerei affronta sfide persistenti legate alla disponibilità di vertiporti, approvazioni di zonizzazione e integrazione con le strutture dello spazio aereo esistenti. I centri urbani faticano ad allocare siti adeguati su tetti o a terra rispettando i requisiti di rumore, sicurezza e fornitura di energia. Coordinare i corridoi di volo a bassa quota con le operazioni di elicotteri, droni e aviazione generale aggiunge ulteriore complessità. I sistemi di gestione del traffico aereo devono evolversi per supportare movimenti densi e simultanei di eVTOL pilotati e, in futuro, autonomi. Queste lacune ritardano l’espansione della rete e aumentano l’incertezza operativa per i primi entranti. Senza una modernizzazione sincronizzata delle infrastrutture e dello spazio aereo, l’adozione su larga scala di taxi aerei commerciali affronta colli di bottiglia strutturali.

Alti Costi Operativi e Oneri di Certificazione

I produttori di taxi aerei e gli operatori di flotte affrontano alti costi legati a R&S, sistemi di batterie, materiali compositi, formazione dei piloti e assicurazione—fattori che sfidano la redditività iniziale. I processi di certificazione richiedono test estensivi sulla affidabilità della propulsione, resistenza agli urti e validazione del software di volo, aumentando i tempi di sviluppo. Inoltre, le aspettative normative in evoluzione costringono le aziende ad aggiornare continuamente gli strumenti di sicurezza e i sistemi di ridondanza, aggiungendo pressione sui costi. Gli operatori devono anche bilanciare gli investimenti nelle infrastrutture di ricarica, le tecnologie di gestione delle flotte e le capacità di manutenzione. Questi vincoli finanziari e tecnici cumulativi rallentano la commercializzazione su larga scala e limitano l’adozione iniziale al di fuori delle rotte premium.

Analisi Regionale

Nord America

Il Nord America detiene la quota più grande del mercato globale dei taxi aerei, circa il 38%, grazie a forti iniziative supportate da FEMA, NASA e FAA che sostengono la certificazione e il dispiegamento iniziale degli eVTOL. I principali operatori conducono voli dimostrativi ad alta frequenza negli Stati Uniti, supportati da robusti finanziamenti di venture capital e cluster di produzione aerospaziale maturi. Numerose città, tra cui Los Angeles, New York e Dallas, avanzano nella pianificazione dei vertiporti, consentendo i primi lanci commerciali di servizi pilotati e futuri autonomi. La forte enfasi governativa sui corridoi di mobilità aerea avanzata e sulla riduzione della congestione urbana accelera ulteriormente la leadership del mercato statunitense, posizionando la regione come banco di prova globale per le reti di mobilità aerea urbana su larga scala.

Europa

L’Europa rappresenta circa il 27% del mercato globale dei taxi aerei, supportata da percorsi normativi progressivi dell’EASA, strategie nazionali di UAM e forti collaborazioni tra OEM, aeroporti e operatori di mobilità. Germania, Francia e Regno Unito guidano il dispiegamento, con città che integrano i taxi aerei nei piani di mobilità a impatto climatico neutro. I produttori europei beneficiano di una solida competenza ingegneristica e di forti finanziamenti del settore pubblico per l’aviazione elettrica. Le rotte dimostrative pianificate per Parigi 2024 e i progetti emergenti di vertiporti nel Regno Unito e in Scandinavia aumentano lo slancio. L’enfasi della regione sulla mobilità a basso rumore e zero emissioni rafforza la domanda di piattaforme di propulsione elettrica e reti di volo intracity ad alta densità.

Asia-Pacific

L’Asia-Pacifico cattura circa il 24% del mercato, alimentato da una rapida urbanizzazione, congestione delle megacittà e investimenti governativi aggressivi negli ecosistemi avanzati di mobilità aerea. Cina, Giappone, Singapore e Corea del Sud guidano le prove di certificazione e i programmi pilota commerciali, in particolare per le rotte intracity e intercity brevi. Gli OEM regionali accelerano lo sviluppo di eVTOL elettrici e ibridi su misura per cluster urbani densi e navette ad alta frequenza. I responsabili politici in Giappone e Corea del Sud accelerano i quadri per il permesso di volo, mentre la Cina espande le rotte aeree per voli dimostrativi autonomi. La forte domanda di mobilità premium, modernizzazione delle infrastrutture e trasporto aereo basato sul turismo rafforza ulteriormente la traiettoria di alta crescita dell’APAC.

America Latina

L’America Latina rappresenta circa il 6% del mercato globale degli air-taxi, supportato principalmente dall’adozione precoce in Brasile, Messico e Colombia. Grandi aree metropolitane come San Paolo, con la sua vasta cultura dell’elicottero, fungono da punti di ingresso naturali per gli air taxi basati su eVTOL. La domanda regionale si concentra sulla riduzione della congestione del traffico, miglioramento della connettività aeroporto-città ed espansione della mobilità aerea per i viaggiatori d’affari. Le partnership tra le autorità aeronautiche regionali e i produttori globali di eVTOL accelerano la pianificazione dei vertiporti e le certificazioni pilota. Tuttavia, le lacune infrastrutturali e i vincoli normativi rallentano un’adozione più ampia, sebbene le opportunità rimangano forti nel turismo, nei corridoi ad alta densità e nel trasporto esecutivo premium.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 5% della quota di mercato, guidata principalmente da hub di innovazione negli Emirati Arabi Uniti, Arabia Saudita e Israele. Dubai guida il dispiegamento regionale con corridoi UAM dedicati e pianificazione anticipata delle rotte commerciali sotto l’egida di autorità aeronautiche di supporto. I progetti di smart city dell’Arabia Saudita, inclusa NEOM, integrano gli air taxi nelle strategie di mobilità a lungo termine con investimenti infrastrutturali su larga scala. Sebbene l’Africa sia ancora agli inizi, alcuni paesi esplorano gli air taxi per la logistica medica e la connettività remota. La forte capacità di investimento di capitale della regione e gli ambiziosi obiettivi di smart-infrastructure la posizionano come un futuro punto caldo di crescita una volta che i quadri normativi e operativi saranno completamente maturi.

Segmentazioni di Mercato:

Per Distanza

- Intercity (100 km – 400 km)

- Intracity (20 km – 100 km)

Per Modalità di Operazione

- Autonomo

- Pilotato

- Pilotato a bordo

- Pilotato da remoto (sopra 8 Mb)

Per Tipo di Propulsione

- Benzina

- Motori a turbina (Turbo)

- Motori a pistoni (Reciprocanti)

- Elettrico

- Ibrido

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato degli air-taxi è modellato da rapida innovazione tecnologica, tempi di certificazione accelerati e crescente collaborazione tra produttori aerospaziali, operatori di mobilità e sviluppatori di infrastrutture. Le principali aziende eVTOL avanzano piattaforme di propulsione elettrica e ibrida ottimizzate per missioni intracity e brevi intercity, supportate da significativi finanziamenti di venture capital e partnership strategiche con grandi compagnie aeree. Le aziende danno priorità alla riduzione del rumore, ai sistemi di controllo del volo ridondanti, alle strutture composite leggere e alle linee di produzione scalabili per soddisfare i requisiti di sicurezza e prestazioni. Contemporaneamente, gli operatori formano alleanze con sviluppatori di vertiport e autorità urbane per garantire un accesso anticipato alle rotte e la prontezza operativa. I giocatori tradizionali dell’aerospazio rafforzano la loro presenza attraverso investimenti in gemelli digitali, software di volo autonomo e componenti ad alta affidabilità, intensificando la pressione competitiva. Man mano che le agenzie regolatorie semplificano la certificazione di tipo e le approvazioni operative, la competizione si sposta sempre più verso la commercializzazione delle flotte, le capacità di addestramento dei piloti, gli ecosistemi di manutenzione e l’efficienza del costo operativo totale. Complessivamente, il mercato rimane dinamico, con i primi attori che guadagnano un vantaggio strategico attraverso partnership integrate di tecnologia e infrastrutture.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A giugno 2025, Boeing (tramite la sua sussidiaria Wisk Aero) ha acquisito l’azienda di integrazione dello spazio aereo SkyGrid come parte del suo piano per avanzare il suo velivolo autonomo eVTOL di Generazione-6 e il lancio del servizio sul mercato statunitense.

- A ottobre 2025 l’azienda EHANG ha presentato il suo nuovo velivolo autonomo eVTOL VT35 capace di percorrere quasi 125 miglia con una singola carica (modello senza pilota a due posti).

- A ottobre 2024, Textron Aviation Inc, tramite la sua sussidiaria Textron eAviation, ha annunciato i test di volo su scala completa per il suo dimostratore eVTOL “Nexus” presso l’aeroporto regionale di Salina.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Raggio d’azione, Modalità di operazione, Tipo di propulsione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I taxi aerei passeranno da operazioni guidate da piloti a modalità di volo sempre più autonome man mano che i quadri normativi matureranno.

- Le reti di vertiporti si espanderanno nelle principali città, consentendo rotte intraurbane ad alta frequenza e brevi rotte regionali.

- I progressi nella densità delle batterie e nei sistemi ibridi estenderanno il raggio operativo e ridurranno i tempi di rotazione.

- Gli operatori adotteranno tecnologie di manutenzione predittiva e digital-twin per ottimizzare l’affidabilità della flotta.

- L’ingegneria per la riduzione del rumore migliorerà l’accettazione da parte della comunità e supporterà più implementazioni nei centri città.

- Le alleanze strategiche tra OEM, compagnie aeree e piattaforme di mobilità accelereranno la commercializzazione su larga scala.

- Percorsi di certificazione globali standardizzati ridurranno le barriere d’ingresso e supporteranno le operazioni di taxi aereo transfrontaliere.

- La capacità produttiva per gli aeromobili eVTOL aumenterà significativamente attraverso l’automazione e l’assemblaggio modulare.

- L’adozione da parte dei consumatori aumenterà man mano che i servizi di taxi aereo si integreranno nei sistemi di trasporto multimodale.

- I mercati emergenti in Asia-Pacifico e Medio Oriente guideranno l’espansione a lungo termine con investimenti nelle città intelligenti.