Panoramica del Mercato

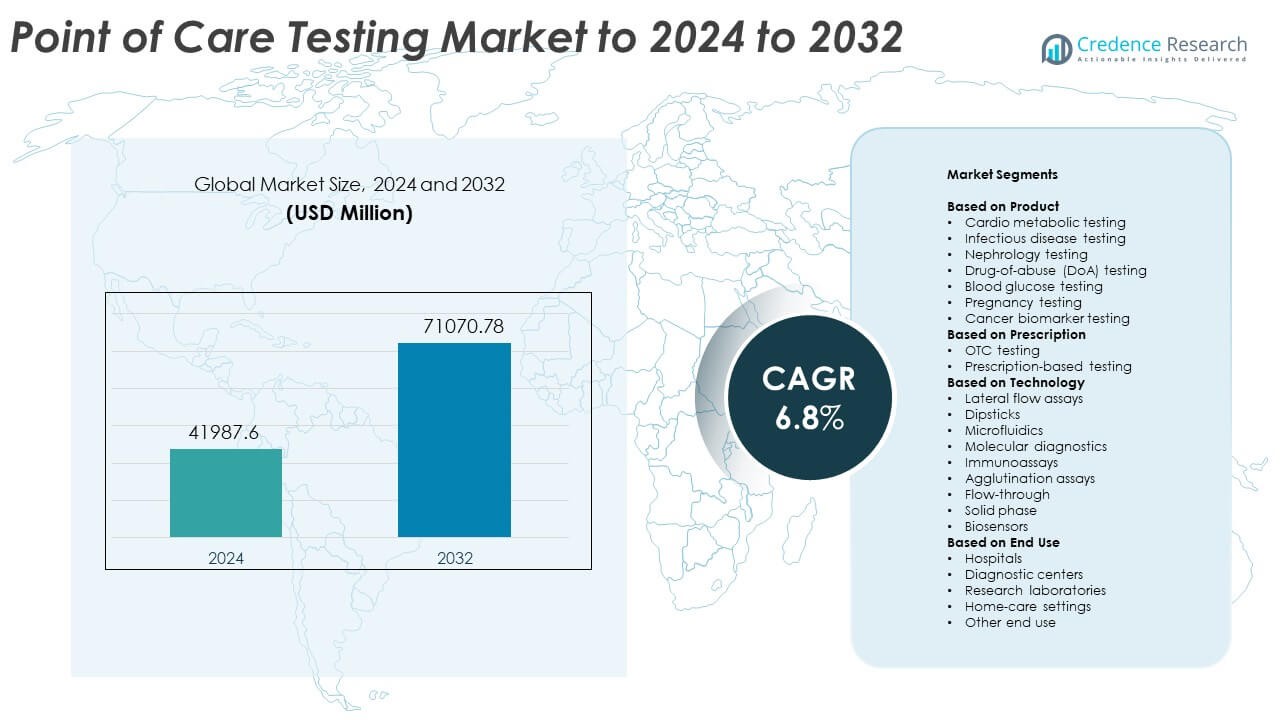

La dimensione del mercato dei test Point of Care era valutata a 41987,6 milioni di USD nel 2024 e si prevede che raggiungerà i 71070,78 milioni di USD entro il 2032, con un CAGR del 6,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Test Point of Care 2024 |

41987,6 Milioni di USD |

| Mercato dei Test Point of Care, CAGR |

6,8% |

| Dimensione del Mercato dei Test Point of Care 2032 |

71070,78 Milioni di USD |

Il mercato dei test Point of Care è influenzato da attori principali tra cui Abbott Laboratories, F. Hoffmann-La Roche Ltd., Medtronic Plc, Sysmex Corporation, Nova Biomedical, LifeScan IP Holdings, LLC, Drägerwerk AG & Co. KGaA, e Meridian Bioscience, Inc. Queste aziende rafforzano la loro presenza attraverso sistemi di test rapidi avanzati, prodotti per uso domestico ampliati e piattaforme molecolari e immunoassay migliorate. Il Nord America è rimasta la regione leader nel 2024 con circa il 38% di quota, supportata da una forte adozione in ospedali, centri di cure urgenti e cliniche al dettaglio. L’Europa ha seguito con quasi il 29% di quota, guidata dall’espansione dei programmi di screening e dalla crescente domanda di diagnostica decentralizzata.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dei test Point of Care ha raggiunto i 41987,6 milioni di USD nel 2024 e si prevede che raggiungerà i 71070,78 milioni di USD entro il 2032, crescendo a un CAGR del 6,8%.

- La forte crescita del mercato deriva dalla crescente domanda di strumenti diagnostici rapidi per malattie croniche e infettive, con i test cardio metabolici che detengono circa il 29% di quota nel 2024.

- I principali trend includono la connettività digitale, l’espansione dei test a domicilio e i progressi nelle piattaforme molecolari che migliorano l’accuratezza e riducono i tempi di risposta.

- La competizione si intensifica poiché le principali aziende si concentrano su sistemi portatili, automazione del flusso di lavoro e miglioramento della sensibilità degli assay, mentre i limiti di costo e rimborso frenano un’adozione più ampia.

- Il Nord America ha guidato il mercato con circa il 38% di quota nel 2024, seguito dall’Europa con quasi il 29% e dall’Asia-Pacifico con circa il 24%, riflettendo una forte adozione di soluzioni diagnostiche decentralizzate e a domicilio nelle principali regioni.

Analisi della Segmentazione del Mercato:

Per Prodotto

I test cardio metabolici hanno detenuto la quota dominante nel 2024 con circa il 29% del mercato dei test Point of Care. La domanda è aumentata a causa del crescente numero di casi di disturbi cardiovascolari e della necessità di screening rapido dei biomarcatori in emergenza e cure primarie. Anche i test per le malattie infettive si sono espansi poiché le cliniche hanno adottato assay più veloci per infezioni respiratorie e sessualmente trasmissibili. I test di nefrologia e abuso di droghe sono cresciuti grazie a un uso più ampio in contesti ambulatoriali. I test della glicemia e della gravidanza hanno mostrato una domanda costante grazie a una forte adozione per uso domestico. I test per i biomarcatori del cancro sono avanzati con strumenti migliorati per la rilevazione precoce.

- Ad esempio, il test i-STAT cTnI di Abbott fornisce risultati di troponina cardiaca I in 10 minuti al punto di cura.

Per Prescrizione

I test OTC hanno guidato questo segmento nel 2024 con una quota di quasi il 57%. La crescita è derivata dall’aumento dell’adozione da parte dei consumatori di kit per l’autodiagnosi per glucosio, gravidanza, colesterolo e malattie infettive. Una maggiore disponibilità al dettaglio e un supporto digitale più semplice hanno incrementato l’uso in ambito domestico. I test basati su prescrizione sono rimasti essenziali negli ospedali e nei centri specializzati per diagnosi complesse che richiedono la supervisione di un medico. La sua quota è migliorata poiché i sistemi point of care basati su test molecolari e immunoassay hanno supportato decisioni cliniche più accurate. La domanda di triage rapido in pronto soccorso ha anche rafforzato la sua adozione.

- Ad esempio, l’OraQuick HIV Self-Test di OraSure fornisce un risultato HIV a casa in 20 minuti utilizzando un tampone orale.

Per Tecnologia

I test a flusso laterale hanno dominato il segmento tecnologico nel 2024 con una quota di circa il 41%. Questo metodo ha guadagnato trazione grazie al basso costo, a flussi di lavoro semplici e a risultati rapidi per applicazioni di malattie infettive, gravidanza e screening di droghe. La diagnostica molecolare è cresciuta rapidamente poiché piattaforme avanzate hanno permesso un’accuratezza vicina a quella della PCR al letto del paziente. Gli immunoassay si sono espansi con una maggiore sensibilità per i marcatori cardiaci e metabolici. Anche i dipstick, la microfluidica e i biosensori sono avanzati grazie a design portatili e migliorate prestazioni analitiche. I formati di agglutinazione, flusso continuo e fase solida hanno supportato esigenze di test di nicchia nei laboratori decentralizzati.

Principali Fattori di Crescita

Aumento della domanda di soluzioni diagnostiche rapide

La crescente necessità di decisioni cliniche rapide nei pronto soccorso, nei centri di cure primarie e in ambito domestico guida una forte domanda per i sistemi point of care. Tempi di risposta più rapidi supportano trattamenti precoci e riducono il carico ospedaliero. L’aumento dei casi di malattie croniche e infettive aumenta anche il volume dei test. Un uso più ampio di modelli di cura decentralizzati e la connettività digitale migliorano l’adozione sia nelle regioni sviluppate che emergenti.

- Ad esempio, il test molecolare Xpert Xpress Strep A di Cepheid riporta risultati positivi per lo Streptococco di Gruppo A in appena 18 minuti, con un tempo di esecuzione completo di 24 minuti.

Espansione dei test domiciliari e OTC

I consumatori ora preferiscono l’autodiagnosi per glucosio, fertilità, malattie infettive e parametri di benessere. Kit facili da usare e una maggiore disponibilità in farmacia rafforzano questo cambiamento. Le app digitali aiutano gli utenti a monitorare i risultati e migliorare l’aderenza. Una crescente consapevolezza della salute preventiva incoraggia il monitoraggio di routine, mentre l’invecchiamento della popolazione aumenta la domanda di strumenti diagnostici convenienti. Questa tendenza supporta una crescita sostenuta nelle piattaforme point of care focalizzate sugli OTC.

- Ad esempio, il test molecolare COVID-19 a domicilio di Cue Health produce risultati basati su app in circa 20 minuti sul suo lettore di cartucce.

Progressi nelle tecnologie molecolari e immunoassay

Le piattaforme moderne ora offrono un’accuratezza vicino a quella di laboratorio al letto del paziente. I test molecolari consentono una rapida rilevazione di infezioni complesse, mentre i miglioramenti negli immunoassay supportano test sensibili per il cuore e il metabolismo. Miniaturizzazione, automazione e analisi guidata dall’IA migliorano la precisione. Questi aggiornamenti aiutano i medici a diagnosticare le condizioni più rapidamente, ampliare i casi d’uso e guidare la sostituzione dei vecchi sistemi di test con strumenti avanzati.

Tendenze e Opportunità Chiave

Integrazione della salute digitale e connettività

I contatori intelligenti e i dispositivi connessi per il punto di cura consentono il trasferimento senza interruzioni dei dati ai clinici e ai registri elettronici. Il monitoraggio remoto supporta i flussi di lavoro della telemedicina e migliora la gestione delle malattie croniche. Le piattaforme cloud migliorano l’analisi dei dati e il coinvolgimento dei pazienti. Questa tendenza crea opportunità per il supporto decisionale abilitato dall’IA e il triage in tempo reale, rafforzando l’adozione a lungo termine di sistemi di test digitalmente integrati.

- Ad esempio, il monitoraggio continuo del glucosio Dexcom G6 invia letture del glucosio in tempo reale a un dispositivo intelligente connesso ogni 5 minuti.

Crescita dei modelli di test decentralizzati e portatili

Il settore sanitario si sposta sempre più verso test vicino al paziente e basati sulla comunità. Le piattaforme portatili supportano l’uso in farmacie, cliniche mobili, luoghi di lavoro e programmi di assistenza rurale. L’aumento degli investimenti in diagnostica decentralizzata crea opportunità per le aziende di espandere i portafogli di prodotti e raggiungere mercati non serviti. Questi modelli riducono i ritardi nei test e migliorano la copertura dello screening per i gruppi ad alto rischio.

- Ad esempio, il test CRP di LumiraDx sulla piattaforma portatile LumiraDx utilizza un campione di sangue capillare di 20 microlitri e restituisce i risultati della proteina C-reattiva in 4 minuti.

Innovazioni emergenti nei biosensori e nei microfluidi

I biosensori di nuova generazione e i chip microfluidici consentono una più rapida elaborazione dei campioni e formati di dispositivi compatti. Queste tecnologie riducono l’uso di reagenti e migliorano la sensibilità nei pannelli metabolici, infettivi e oncologici. La loro scalabilità offre un forte potenziale per la produzione di massa a basso costo. Questa ondata di innovazione apre opportunità per il lancio di nuovi prodotti che mirano sia ai mercati clinici che a quelli dei consumatori.

Sfide Chiave

Complessità normativa e di conformità alla qualità

I dispositivi per il punto di cura devono soddisfare rigorosi standard di precisione, sicurezza e prestazioni. Gli aggiornamenti frequenti dei quadri normativi globali complicano le tempistiche di approvazione. Mantenere una qualità costante in ambienti di test diversi aggiunge ulteriori sfide. Questi requisiti aumentano i costi di sviluppo e ritardano la commercializzazione, specialmente per le aziende che lanciano soluzioni molecolari avanzate.

Pressioni sui costi e limitazioni di rimborso

Il rimborso limitato per diversi test al punto di cura ne limita l’adozione in cliniche più piccole e in contesti a basso reddito. Gli aggiornamenti delle attrezzature e i prezzi dei materiali di consumo aggiungono pressione finanziaria per i fornitori. I vincoli di bilancio nei sistemi sanitari pubblici rendono più difficile scalare piattaforme avanzate. Le preoccupazioni sul rapporto costo-beneficio continuano a ostacolare un’implementazione più ampia, nonostante i vantaggi clinici.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota maggiore del mercato dei test al punto di cura nel 2024 con circa il 38%. La crescita è derivata dalla forte adozione di strumenti diagnostici rapidi in ospedali, centri di cure urgenti e cliniche al dettaglio. L’alta prevalenza di malattie croniche e l’uso diffuso di dispositivi di auto-test hanno sostenuto una domanda costante. Strutture di rimborso favorevoli e continui aggiornamenti tecnologici hanno anche rafforzato l’adozione regionale. L’espansione degli ecosistemi di salute digitale e la forte presenza industriale hanno ulteriormente spinto l’innovazione su piattaforme di test al punto di cura basate su molecole e immunodosaggi.

Europa

L’Europa ha rappresentato quasi il 29% della quota di mercato nel 2024. La domanda è aumentata a causa dei crescenti programmi di screening per malattie infettive e metaboliche. Ospedali e strutture di assistenza primaria hanno adottato sempre più strumenti diagnostici rapidi per ridurre i ritardi nei test e migliorare il flusso dei pazienti. Il supporto normativo per i test decentralizzati e la forte adozione di kit domestici hanno anche contribuito all’espansione del mercato. L’invecchiamento della popolazione e gli investimenti in piattaforme avanzate di test al punto di cura molecolare hanno aiutato a sostenere una crescita regionale costante.

Asia-Pacifico

L’Asia-Pacifico ha detenuto circa il 24% della quota nel 2024, trainata da grandi popolazioni di pazienti e dalla crescente consapevolezza della diagnosi precoce. L’espansione delle infrastrutture sanitarie e la crescente adozione del monitoraggio domiciliare hanno aumentato la domanda regionale. Gli investimenti nei sistemi molecolari point of care sono accelerati in paesi importanti come Cina, Giappone e India. L’aumento del carico di diabete e malattie infettive ha supportato ampie esigenze di test. La maggiore disponibilità di dispositivi a prezzi accessibili e il miglioramento dell’accesso alla salute digitale hanno rafforzato la crescita sia nelle aree urbane che rurali.

America Latina

L’America Latina ha catturato circa il 6% della quota di mercato nel 2024. La crescita è stata supportata dall’aumento dell’uso di diagnostica rapida per malattie infettive, specialmente nelle cliniche comunitarie e nelle unità mobili di cura. I paesi si sono concentrati sull’espansione dei modelli di test decentralizzati per migliorare l’accesso nelle aree remote. L’adozione di test per glucosio, gravidanza e metabolismo di base è aumentata attraverso canali basati su farmacie. I vincoli di investimento sono rimasti una sfida, ma le crescenti partnership con produttori globali hanno aiutato a migliorare la disponibilità tecnologica.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno rappresentato circa il 3% della quota di mercato nel 2024. La domanda è cresciuta poiché i sistemi sanitari hanno aumentato lo screening per malattie metaboliche e infettive. L’adozione di soluzioni point of care si è espansa negli ospedali privati e nelle cliniche urbane, mentre i programmi di sensibilizzazione hanno supportato i test nelle aree svantaggiate. L’infrastruttura di laboratorio limitata in diversi paesi ha incoraggiato una maggiore dipendenza dalla diagnostica portatile. Nonostante le limitazioni di budget, il crescente interesse per la connettività digitale e le piattaforme di test rapidi ha continuato a rafforzare l’adozione regionale.

Segmentazioni di Mercato:

Per Prodotto

- Test cardio metabolici

- Test per malattie infettive

- Test di nefrologia

- Test per abuso di droghe (DoA)

- Test della glicemia

- Test di gravidanza

- Test di biomarcatori del cancro

Per Prescrizione

- Test OTC

- Test basati su prescrizione

Per Tecnologia

- Saggi a flusso laterale

- Strisce reattive

- Microfluidica

- Diagnostica molecolare

- Immunoassay

- Saggi di agglutinazione

- Flusso continuo

- Fase solida

- Biosensori

Per Uso Finale

- Ospedali

- Centri diagnostici

- Laboratori di ricerca

- Ambienti di assistenza domiciliare

- Altri usi finali

Per Geografia

- America del Nord

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei test Point of Care include attori chiave come Nova Biomedical, Medtronic Plc, Sysmex Corporation, LifeScan IP Holdings, LLC, Abbott Laboratories, F. Hoffmann-La Roche Ltd., Drägerwerk AG & Co. KGaA e Meridian Bioscience, Inc. La competizione si concentra sull’espansione dei portafogli diagnostici rapidi, migliorando l’accuratezza e potenziando la connettività tra piattaforme cliniche e per uso domestico. Le aziende investono in sistemi avanzati molecolari e immunoassay per fornire risultati più rapidi e supportare i test decentralizzati. Molte aziende rafforzano la loro posizione attraverso partnership con ospedali, cliniche al dettaglio e fornitori di salute digitale. L’innovazione continua in biosensori, microfluidica e integrazione con applicazioni mobili modella le strategie di sviluppo dei prodotti. Le aziende lavorano anche per migliorare l’accessibilità e l’accessibilità economica nei mercati emergenti, dove la domanda per soluzioni di test portatili e facili da usare continua a crescere. Le approvazioni regolatorie, l’automazione dei flussi di lavoro e l’accento crescente sugli standard di qualità definiscono ulteriormente le strategie competitive nel mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- Nel 2024, Nova Biomedical ha annunciato il lancio negli Stati Uniti del suo sistema di misurazione della glicemia StatStrip di nuova generazione, approvato dalla FDA 510(k), un glucometro point-of-care con sicurezza informatica avanzata, inserimento dati RFID e ricarica wireless per l’uso in contesti di terapia intensiva e ospedalieri.

- Nel 2024, Abbott ha ricevuto l’approvazione della FDA per la sua cartuccia i-STAT TBI da utilizzare con sangue intero sul sistema portatile i-STAT Alinity, consentendo una valutazione della commozione cerebrale in 15 minuti al letto del paziente e in contesti point-of-care di pronto soccorso.

- Nel 2023, Sysmex ha introdotto un sistema rapido di test di suscettibilità antimicrobica per infezioni del tratto urinario in Europa, basato sulla tecnologia acquisita da Astrego, mirato a fornire una guida rapida e vicino al paziente sulla selezione degli antibiotici in contesti point-of-care.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Prescrizione, Tecnologia, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- I test point of care si espanderanno in contesti domestici, clinici e al dettaglio.

- La connettività digitale migliorerà la condivisione dei dati in tempo reale e le decisioni cliniche.

- Le piattaforme molecolari point of care saranno adottate più ampiamente per infezioni complesse.

- Le analisi guidate dall’IA miglioreranno l’accuratezza e ridurranno gli errori diagnostici.

- I dispositivi di test portatili supporteranno un maggiore utilizzo in aree rurali e remote.

- La domanda di strumenti per il monitoraggio delle malattie croniche aumenterà con l’invecchiamento della popolazione.

- Le innovazioni nei biosensori e nella microfluidica creeranno dispositivi più veloci e più piccoli.

- I modelli di test decentralizzati ridurranno la pressione sui laboratori tradizionali.

- L’adozione aumenterà man mano che i sistemi sanitari daranno priorità al triage rapido e allo screening.

- Gli investimenti crescenti nella ricerca supporteranno soluzioni point of care di nuova generazione.