Panoramica del Mercato

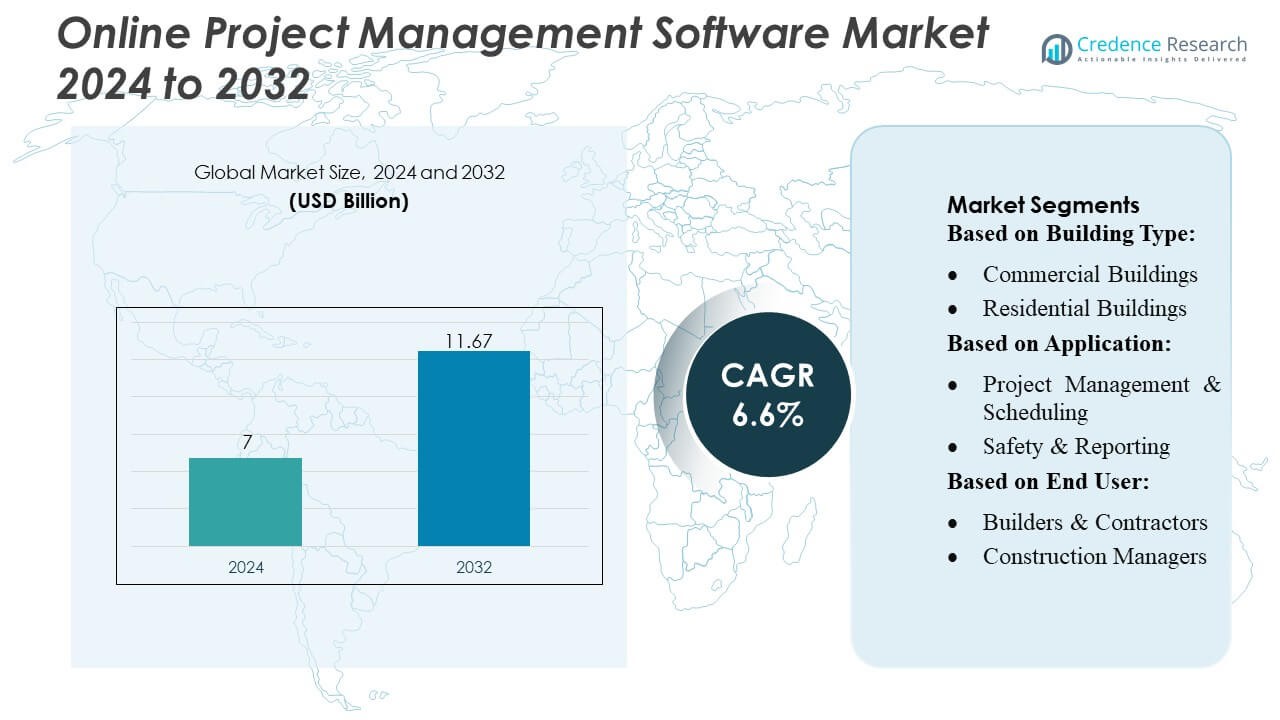

Il mercato del software di gestione dei progetti online è stato valutato a 7 miliardi di USD nel 2024 e si prevede che raggiungerà 11,67 miliardi di USD entro il 2032, con un CAGR del 6,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato del Software di Gestione dei Progetti Online 2024 |

USD 7 Miliardi |

| Mercato del Software di Gestione dei Progetti Online, CAGR |

6,6% |

| Dimensione del Mercato del Software di Gestione dei Progetti Online 2032 |

USD 11,67 Miliardi |

Il mercato del software di gestione dei progetti online è altamente competitivo, con attori chiave tra cui Planisware, Adobe Inc., Zoho Corporation Pvt. Ltd., Broadcom Inc., Microsoft Corporation, Plainview, Inc., SAP SE, ServiceNow, Atlassian Corporation Plc e Oracle Corporation. Queste aziende si concentrano su innovazione continua, soluzioni basate su cloud, integrazione AI e funzionalità di collaborazione migliorate per rafforzare la loro presenza sul mercato. Il Nord America guida il mercato, detenendo circa il 38% della quota globale, trainato da tecnologie di costruzione avanzate, alta adozione di soluzioni digitali e progetti commerciali e residenziali su larga scala. La domanda nella regione è alimentata dalle imprese che danno priorità al monitoraggio in tempo reale dei progetti, all’ottimizzazione dei costi e all’efficienza del flusso di lavoro. Standard normativi rigorosi e l’uso diffuso di piattaforme accessibili tramite dispositivi mobili e abilitate al cloud rafforzano ulteriormente il dominio del Nord America, mentre i principali attori sfruttano i progressi tecnologici e le partnership strategiche per cogliere le opportunità di mercato ed espandere la loro presenza a livello globale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato del software di gestione dei progetti online è stata valutata a 7 miliardi di USD nel 2024 e si prevede che raggiungerà 11,67 miliardi di USD entro il 2032, crescendo a un CAGR del 6,6% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento dell’adozione di piattaforme basate su cloud e accessibili tramite dispositivi mobili, dalla crescente domanda di monitoraggio in tempo reale dei progetti e dalla necessità di ottimizzazione dei costi e delle risorse nei progetti di costruzione commerciali e residenziali.

- I principali trend includono l’integrazione con AI, analisi predittiva, BIM e sistemi ERP, insieme all’uso di dispositivi abilitati IoT per il monitoraggio e l’automazione migliorati del flusso di lavoro.

- Il mercato è altamente competitivo, con attori leader come Planisware, Adobe, Zoho, Broadcom, Microsoft, SAP, ServiceNow, Atlassian, Oracle e Plainview che si concentrano su innovazione, soluzioni cloud e partnership strategiche per espandere la loro presenza globale.

- Il Nord America guida il mercato con una quota del 38%, seguito da Europa e Asia-Pacifico, mentre la gestione dei progetti e la pianificazione rappresentano il segmento applicativo dominante che guida l’adozione del software.

Analisi della Segmentazione del Mercato:

Per Tipo di Edificio

Il segmento degli edifici commerciali domina il mercato del software di gestione progetti online, rappresentando circa il 62% della quota di mercato. La domanda è guidata da progetti infrastrutturali su larga scala, uffici aziendali e complessi commerciali che richiedono una pianificazione avanzata dei progetti, l’allocazione delle risorse e la collaborazione in tempo reale. Le imprese danno priorità a soluzioni software che semplificano il coordinamento tra più dipartimenti, migliorano la produttività e garantiscono la consegna puntuale dei progetti. Gli edifici residenziali, sebbene in crescita costante, si affidano maggiormente a strumenti di gestione progetti economici e semplificati. L’adozione crescente di piattaforme basate su cloud e l’accessibilità mobile alimentano ulteriormente l’implementazione del software nei progetti di costruzione commerciale.

- Ad esempio, Planisware supporta 9.000 progetti gestiti da 6.000 utenti, consentendo una supervisione del portafoglio in tempo reale e un miglioramento del throughput dei progetti rispetto ai sistemi legacy. A livello globale, l’azienda serve oltre 600 clienti con più di 800.000 utenti attraverso le sue piattaforme.

Per Applicazione

La gestione e la pianificazione dei progetti emergono come l’applicazione principale, rappresentando quasi il 55% della quota di mercato. Il predominio è alimentato dalla necessità di un’allocazione efficiente dei compiti, il monitoraggio delle tempistiche e la gestione delle pietre miliari nei progetti di costruzione complessi. Sicurezza & Reporting e Contabilità dei costi stanno guadagnando terreno, guidati dai requisiti di conformità normativa e dalla necessità di monitorare i budget in tempo reale. Il passaggio verso la trasformazione digitale nei flussi di lavoro delle costruzioni, l’integrazione con strumenti BIM (Building Information Modeling) e l’analisi in tempo reale rafforzano l’adozione di queste applicazioni. La gestione dei servizi sul campo si sta espandendo rapidamente con soluzioni mobile-first.

- Ad esempio, Zoho riporta che all’inizio del 2025, l’azienda serve oltre 900.000 clienti a livello globale con più di 120 milioni di utenti — sottolineando la scala e l’adozione della sua suite di gestione progetti.

Per Utente Finale

Costruttori & Appaltatori detengono la quota maggiore, circa il 50%, sfruttando il software di gestione progetti online per coordinare efficacemente manodopera, materiali e subappaltatori. I gestori di costruzioni seguono da vicino, utilizzando il software per la pianificazione, la conformità e il monitoraggio delle prestazioni. Ingegneri & Architetti, sebbene con una quota minore, adottano sempre più piattaforme per l’integrazione e la collaborazione nella progettazione dei progetti. La crescita del mercato è guidata dalla domanda di miglioramento dell’efficienza operativa, riduzione dei ritardi nei progetti e maggiore trasparenza nella gestione delle risorse. La tendenza verso strumenti di collaborazione basati su cloud e interfacce mobile-friendly stimola ulteriormente l’adozione tra tutte le categorie di utenti finali.

Principali Fattori di Crescita

- Aumento della Complessità dei Progetti di Costruzione:

L’aumento della complessità dei progetti di costruzione stimola la domanda di software di gestione dei progetti online. Progetti in più località, reti di appaltatori diversificate e flussi di lavoro intricati richiedono strumenti centralizzati per la pianificazione, l’assegnazione dei compiti e l’ottimizzazione delle risorse. Le soluzioni software consentono la collaborazione in tempo reale, il monitoraggio delle tappe fondamentali e la reportistica automatizzata, riducendo ritardi e superamenti dei costi. Inoltre, l’integrazione con strumenti digitali come il BIM (Building Information Modeling) migliora l’efficienza della pianificazione. La necessità di un coordinamento semplificato tra le parti interessate nei progetti commerciali e residenziali continua a alimentare l’adozione del software a livello globale.

- Ad esempio, Broadcom ha annunciato la sua linea di prodotti di terza generazione 200G-per-lane Co-Packaged Optics (CPO) — un salto rispetto al suo precedente CPO 100G-per-lane. Questo annuncio è seguito a dimostrazioni e progressi condivisi in precedenza alla Optical Fiber Communications Conference (OFC 2025) a marzo.

- Accessibilità Basata su Cloud e Mobile:

L’adozione di piattaforme basate su cloud e strumenti di gestione dei progetti compatibili con dispositivi mobili contribuisce significativamente alla crescita del mercato. Le soluzioni cloud forniscono accesso sicuro e in tempo reale ai dati del progetto, consentendo ai team di collaborare a distanza e gestire le risorse in modo efficiente. Le applicazioni mobili permettono al personale sul campo di aggiornare i progressi, inviare report e monitorare i programmi istantaneamente. Questa flessibilità migliora la velocità decisionale, riduce le incomprensioni e supporta il monitoraggio remoto del progetto. L’aumento della penetrazione degli smartphone e delle iniziative di mobilità aziendale nel settore delle costruzioni rafforza ulteriormente la preferenza per il software di gestione dei progetti online.

- Ad esempio, New Relic ha aggiunto oltre 20 nuove funzionalità alla sua Piattaforma di Osservabilità Intelligente. La piattaforma ora supporta oltre 780 integrazioni e offre “scala illimitata” nell’ingestione di telemetria.

- Focus su Efficienza dei Costi e dei Tempi:

Il controllo dei costi e il completamento tempestivo dei progetti sono fattori critici per l’adozione del software di gestione dei progetti online. Queste piattaforme offrono funzionalità come il monitoraggio del budget, la reportistica automatizzata e l’analisi dell’allocazione delle risorse, aiutando a ridurre le inefficienze ed evitare superamenti dei costi. Ottimizzando i flussi di lavoro, i project manager possono prevenire ritardi, ottimizzare la manodopera e migliorare la produttività. La crescente pressione su appaltatori e costruttori per consegnare progetti entro i budget e le scadenze stabilite guida l’adozione diffusa. Una maggiore visibilità sullo stato del progetto e sulle metriche di performance rafforza anche la responsabilità tra tutte le parti interessate.

Tendenze e Opportunità Chiave

- Integrazione con Tecnologie BIM e IoT:

L’integrazione del software di gestione dei progetti con il Building Information Modeling (BIM) e i dispositivi IoT sta emergendo come una tendenza chiave. Questo consente il monitoraggio in tempo reale dei progressi di costruzione, la manutenzione predittiva e la reportistica automatizzata, migliorando il processo decisionale e riducendo gli errori. I sensori connessi all’IoT forniscono dati sull’uso delle attrezzature, il consumo di materiali e la sicurezza del sito, che possono essere gestiti all’interno del software. Queste capacità creano opportunità per migliorare l’efficienza operativa e ridurre lo spreco di risorse, posizionando i fornitori di software per catturare la domanda da parte di aziende di costruzione tecnologicamente avanzate.

- Ad esempio, il Rapporto di Sostenibilità Ambientale 2025 di Microsoft evidenzia come la sua piattaforma gestisca grandi volumi di record di dati sulla sostenibilità quotidianamente attraverso Microsoft Sustainability Manager, che automatizza i calcoli delle emissioni Scope 1, 2 e 3 allineati agli standard del GHG Protocol.

- Adozione di Strumenti di AI e Analisi:

L’intelligenza artificiale e l’analisi vengono sempre più incorporate nel software di gestione dei progetti per ottimizzare i flussi di lavoro. L’analisi predittiva aiuta a prevedere i rischi del progetto, i ritardi nei programmi e i superamenti dei costi, mentre l’automazione alimentata dall’AI semplifica i compiti ripetitivi. Gli algoritmi di apprendimento automatico analizzano i dati storici del progetto per raccomandare miglioramenti nell’allocazione delle risorse e nei flussi di lavoro. Questa tendenza presenta opportunità per i fornitori di offrire soluzioni a valore aggiunto, attirando le imprese focalizzate sulle decisioni basate sui dati e sui miglioramenti dell’efficienza nell’esecuzione dei progetti di costruzione.

- Ad esempio, Mack Trucks ha superato un traguardo di 200.000 camion Classe 8 costruiti con il suo gateway telematico proprietario dal 2014. Questo conferma la cifra attiva dei camion citata.

- Espansione nei Mercati Emergenti:

I mercati emergenti in Asia-Pacifico, America Latina e Medio Oriente presentano significative opportunità di crescita a causa della rapida urbanizzazione e dello sviluppo delle infrastrutture. Gli investimenti crescenti nella costruzione, le iniziative governative e l’adozione di soluzioni digitali da parte delle PMI incoraggiano l’implementazione del software di gestione dei progetti online. I fornitori possono capitalizzare su questi mercati offrendo soluzioni scalabili, convenienti e localizzate. La crescente consapevolezza dei benefici in termini di produttività ed efficienza in queste regioni guida ulteriormente l’adozione, consentendo l’espansione del mercato oltre i mercati sviluppati tradizionali.

Principali Sfide

- Problemi di Sicurezza dei Dati e Privacy:

La sicurezza dei dati e la privacy rimangono sfide critiche per l’adozione del software di gestione dei progetti online. I progetti di costruzione coinvolgono informazioni sensibili, inclusi contratti, dati finanziari e proprietà intellettuale, rendendo le piattaforme software potenziali bersagli per attacchi informatici. Garantire l’archiviazione sicura nel cloud, la comunicazione criptata e la conformità alle normative regionali sulla protezione dei dati è complesso. I piccoli e medi appaltatori spesso mancano delle risorse per implementare misure di sicurezza robuste, limitando l’adozione. I fornitori devono continuamente migliorare i protocolli di cybersecurity per mantenere la fiducia dei clienti e proteggere le informazioni sui progetti.

- Resistenza all’Adozione Digitale:

La resistenza da parte dei team di costruzione tradizionali rappresenta una sfida per la crescita del mercato. Molti stakeholder, inclusi appaltatori, supervisori sul campo e subappaltatori, sono abituati a processi manuali e documentazione cartacea. La curva di apprendimento, la riluttanza al cambiamento e la mancanza di competenze tecniche possono ostacolare l’implementazione del software. Programmi di formazione, interfacce user-friendly e accessibilità mobile sono essenziali per superare le barriere all’adozione. Fino a quando la trasformazione digitale non diventerà diffusa in tutti i livelli dell’industria delle costruzioni, la resistenza potrebbe rallentare la penetrazione in alcune regioni e segmenti di progetto.

Analisi Regionale

Nord America

Il Nord America guida il mercato del software di gestione dei progetti online, rappresentando circa il 38% della quota di mercato globale. Il dominio della regione è guidato da tecnologie di costruzione avanzate, alta adozione di soluzioni basate su cloud e significativi investimenti in progetti di infrastrutture commerciali e residenziali. La presenza di importanti fornitori di software e aziende di costruzione esperte in tecnologia alimenta ulteriormente la crescita. La domanda è particolarmente forte negli Stati Uniti e in Canada, dove costruttori e appaltatori danno priorità alla collaborazione in tempo reale, alla pianificazione dei progetti e all’ottimizzazione dei costi. La conformità normativa e l’attenzione alla sicurezza nei report migliorano anche l’adozione del software nei progetti su larga scala, consolidando la leadership di mercato del Nord America.

Europa

L’Europa detiene circa il 27% del mercato globale del software di gestione dei progetti online, supportata dall’adozione di tecnologie di costruzione digitali e da rigorosi standard normativi. Paesi come Germania, Regno Unito e Francia stanno investendo in infrastrutture intelligenti, sviluppo urbano e pratiche edilizie sostenibili, aumentando la domanda di soluzioni di gestione dei progetti. L’integrazione con i sistemi BIM ed ERP migliora l’efficienza del flusso di lavoro e la collaborazione tra architetti, ingegneri e appaltatori. Le soluzioni basate su cloud e mobile sono particolarmente apprezzate per il monitoraggio dei progetti in loco. L’enfasi sul controllo dei costi, la consegna puntuale dei progetti e la conformità ambientale continua a guidare l’adozione nei segmenti di costruzione commerciale e residenziale nella regione.

Asia-Pacifico

L’Asia-Pacifico sta rapidamente emergendo come una regione chiave per la crescita, rappresentando circa il 25% della quota di mercato. La forte urbanizzazione, industrializzazione e le iniziative governative infrastrutturali in paesi come Cina, India, Giappone e Australia alimentano l’adozione del software di gestione dei progetti online. I costruttori e gli appaltatori si affidano sempre più a piattaforme basate su cloud per la pianificazione dei progetti, la gestione dei servizi sul campo e la contabilità dei costi. L’accessibilità mobile e l’integrazione con strumenti di costruzione abilitati all’IoT forniscono approfondimenti sui dati in tempo reale. La regione presenta significative opportunità grazie a progetti residenziali e commerciali su larga scala, crescenti investimenti esteri e crescente consapevolezza delle soluzioni di efficienza digitale tra i professionisti della costruzione.

America Latina

L’America Latina rappresenta circa il 6% della quota di mercato globale, con una crescita guidata dallo sviluppo delle infrastrutture, dall’espansione urbana e dai progetti di modernizzazione in paesi come Brasile, Messico e Cile. L’adozione del software di gestione dei progetti online sta aumentando gradualmente, poiché le aziende di costruzione cercano di migliorare il tracciamento dei progetti, la collaborazione e l’efficienza dei costi. Le soluzioni basate su cloud stanno guadagnando terreno grazie alla loro flessibilità e scalabilità, permettendo alle piccole e medie imprese di gestire efficacemente i progetti. La crescente domanda di gestione efficiente del flusso di lavoro, conformità normativa e completamento tempestivo dei progetti presenta opportunità per i fornitori di software nella regione, nonostante un’adozione digitale più lenta rispetto al Nord America e all’Europa.

Medio Oriente & Africa

Il Medio Oriente & Africa rappresenta circa il 4% della quota di mercato globale, guidato da progetti infrastrutturali, commerciali e residenziali su larga scala in paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica. Gli investimenti in progetti di città intelligenti, parchi industriali e reti di trasporto aumentano la domanda di soluzioni efficienti di gestione dei progetti. Le piattaforme basate su cloud e mobile sono preferite per facilitare la collaborazione in tempo reale, la reportistica sulla sicurezza e il monitoraggio dei costi. Sebbene l’adozione sia limitata da pratiche tradizionali in alcune aree, le crescenti iniziative governative e la crescente consapevolezza degli strumenti di costruzione digitali creano opportunità per i fornitori di software di espandere la loro presenza nella regione.

Segmentazioni di Mercato:

Per Tipo di Edificio:

- Edifici Commerciali

- Edifici Residenziali

Per Applicazione:

- Gestione Progetti & Pianificazione

- Sicurezza & Reportistica

Per Utente Finale:

- Costruttori & Appaltatori

- Manager di Costruzione

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato del Software di Gestione Progetti Online include Planisware, Adobe Inc., Zoho Corporation Pvt. Ltd., Broadcom Inc., Microsoft Corporation, Plainview, Inc., SAP SE, ServiceNow, Atlassian Corporation Plc e Oracle Corporation. Il Mercato del Software di Gestione Progetti Online è altamente competitivo, guidato da un’innovazione continua in soluzioni basate su cloud, accessibili da mobile e abilitate dall’IA. Le aziende si concentrano sul miglioramento dell’esperienza utente, migliorando la collaborazione in tempo reale e integrando strumenti di gestione progetti con piattaforme BIM, ERP e di analisi. La differenziazione di mercato si ottiene attraverso scalabilità, sicurezza e funzionalità specializzate per progetti di costruzione, commerciali e residenziali. Iniziative strategiche come fusioni, acquisizioni e partnership sono comuni per espandere la portata globale e le capacità tecnologiche. La forte competizione spinge i fornitori a offrire servizi a valore aggiunto, reportistica avanzata e strumenti di gestione progetti predittivi, rispondendo alla crescente domanda di efficienza, ottimizzazione dei costi e consegna tempestiva dei progetti nei diversi segmenti di costruzione a livello mondiale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Planisware

- Adobe Inc.

- Zoho Corporation Pvt. Ltd.

- Broadcom Inc.

- Microsoft Corporation

- Plainview, Inc.

- SAP SE

- ServiceNow

- Atlassian Corporation Plc

- Oracle Corporation

Sviluppi Recenti

- Ad aprile 2025, Planisware e ClearPlan Consulting hanno annunciato una partnership strategica per rafforzare il supporto per l’industria Aerospaziale e della Difesa (A&D), non IT & Telecom.

- A febbraio 2025, Oracle ha migliorato la sua piattaforma di gestione della catena di approvvigionamento integrando capacità di intelligenza artificiale. Questo aggiornamento consente l’automazione di vari compiti per i professionisti degli approvvigionamenti, come la generazione di descrizioni standardizzate dei prodotti e la fornitura di raccomandazioni sui fornitori, che possono semplificare notevolmente i processi di approvvigionamento.

- A gennaio 2025, Block, una tecnologia, ha annunciato il lancio di Goose, un agente AI open-source progettato per potenziare gli sviluppatori con strumenti personalizzabili. Goose consente agli utenti di sfruttare vari modelli di linguaggio di grandi dimensioni, offrendo flessibilità nella sua applicazione attraverso diversi compiti e industrie.

- A novembre 2024, Microsoft ha presentato un software connesso al cloud che consente ai clienti di distribuire servizi di calcolo, rete, archiviazione e applicazioni Azure in vari ambienti, inclusi luoghi periferici, data center on-premises e configurazioni cloud ibride.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Edificio, Applicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, così come i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- L’adozione di piattaforme basate su cloud e accessibili da dispositivi mobili continuerà ad espandersi nei progetti di costruzione e ingegneria.

- L’integrazione con AI e analisi predittiva migliorerà la pianificazione dei progetti e la gestione dei rischi.

- L’uso crescente di IoT e sensori intelligenti migliorerà il monitoraggio in tempo reale delle risorse e delle condizioni del sito.

- La domanda di software che si integra perfettamente con i sistemi BIM ed ERP crescerà.

- L’attenzione all’ottimizzazione dei costi e all’allocazione efficiente delle risorse guiderà un’adozione più ampia.

- Gli strumenti di collaborazione remota diventeranno standard per i team di progetto multi-sede.

- Le piccole e medie imprese di costruzione investiranno sempre più in soluzioni scalabili di gestione dei progetti.

- Le caratteristiche avanzate di cybersecurity saranno prioritarie per proteggere i dati sensibili dei progetti.

- La reportistica basata su cloud e la documentazione automatizzata ridurranno i carichi di lavoro amministrativi.

- L’espansione nei mercati emergenti contribuirà in modo significativo alla crescita complessiva del mercato.