Panoramica del Mercato del Software per la Salute Comportamentale e Mentale:

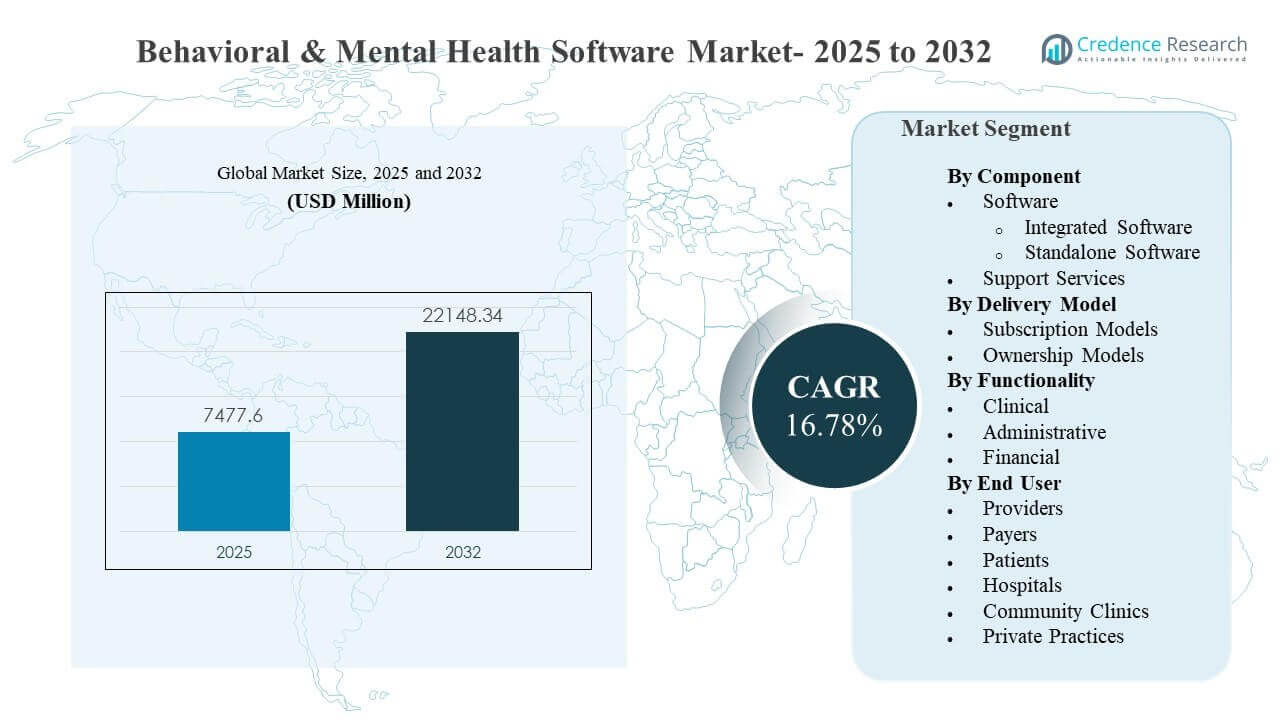

La dimensione del mercato globale del Software per la Salute Comportamentale e Mentale è stata stimata a 7.477,6 milioni di USD nel 2025 e si prevede che raggiungerà i 22.148,34 milioni di USD entro il 2032, crescendo a un CAGR del 16,78% dal 2025 al 2032. La crescita è principalmente guidata dalla domanda dei fornitori di flussi di lavoro clinici digitalizzati che riducono il carico di documentazione, standardizzano i piani di cura e migliorano la continuità delle cure comportamentali in diversi contesti. L’espansione delle cure virtuali, l’enfasi dei pagatori sui risultati misurabili e i più ampi programmi di modernizzazione aziendale stanno accelerando l’adozione delle piattaforme in ospedali, cliniche comunitarie e studi privati.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato del Software per la Salute Comportamentale e Mentale 2025 |

7.477,6 milioni di USD |

| Mercato del Software per la Salute Comportamentale e Mentale, CAGR |

16,78% |

| Dimensione del Mercato del Software per la Salute Comportamentale e Mentale 2032 |

22.148,34 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato si espanderà a un CAGR del 16,78% (2025–2032), riflettendo una rapida modernizzazione dei flussi di lavoro delle cure comportamentali nelle organizzazioni fornitrici.

- Il software ha rappresentato la quota maggiore del 62,3% nel 2025, supportato dalla consolidazione delle piattaforme e dalla domanda di capacità end-to-end in tutta l’assistenza e le operazioni.

- La funzionalità clinica ha rappresentato una quota del 55,1% nel 2025, indicando che la documentazione clinica, i piani di cura e la gestione dei trattamenti rimangono il set di capacità più monetizzato.

- Gli ospedali hanno detenuto una quota del 41,9% nel 2025 tra gli utenti finali, riflettendo il potere d’acquisto aziendale e le esigenze di integrazione multi-dipartimentale.

- Il Nord America ha catturato una quota del 40,7% nel 2025, indicando la base installata più grande e l’intensità di spesa a breve termine più forte per le soluzioni software comportamentali.

Analisi del Segmento

L’acquisto di software per la salute comportamentale e mentale è sempre più ancorato alla riduzione del carico amministrativo dei clinici e al miglioramento dell’accesso dei pazienti, il che aumenta la domanda di documentazione clinica, cure basate su misurazioni e flussi di lavoro integrati dall’accettazione alla fatturazione. Volumi di visite più elevati, carenze di personale e la scalabilità dei modelli di cura virtuali e ibridi spingono le organizzazioni verso piattaforme che unificano i processi clinici, amministrativi e finanziari per minimizzare il rifacimento e i passaggi di consegna.

I modelli di adozione riflettono anche una clientela sempre più diversificata, con i grandi sistemi sanitari che danno priorità all’interoperabilità e all’analisi aziendale, mentre le pratiche più piccole preferiscono implementazioni più semplici e prezzi prevedibili. Con l’aumento della complessità dell’implementazione nei network di cura multi-sito e nei nuovi percorsi di cura, i servizi di supporto rimangono essenziali per l’inserimento, la formazione, l’ottimizzazione e la riprogettazione del flusso di lavoro. Nel tempo, la differenziazione si sta spostando verso l’intelligenza integrata, i flussi di lavoro configurabili e la gestione della cura basata sui dati che rafforza sia i risultati clinici che le prestazioni operative.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Per Approfondimenti sui Componenti

Il software ha rappresentato la quota maggiore del 62,3% nel 2025. La domanda è concentrata su piattaforme che centralizzano la documentazione comportamentale, la pianificazione delle cure e il coinvolgimento del paziente in un unico sistema per ridurre la frammentazione. Le soluzioni integrate sono preferite dove le organizzazioni necessitano di flussi di lavoro coerenti tra siti e linee di servizio. Gli aggiornamenti continui dei prodotti e i cambiamenti guidati dalla conformità supportano anche il continuo investimento nelle piattaforme software principali.

Per Approfondimenti sul Modello di Consegna

I modelli di abbonamento guidano l’adozione grazie ai costi prevedibili, alla distribuzione più rapida e agli aggiornamenti semplificati che riducono il carico IT interno. La consegna in abbonamento si allinea con la necessità di continui miglioramenti del flusso di lavoro e frequenti rilasci di funzionalità man mano che i modelli di cura evolvono. Questo modello supporta anche la standardizzazione multi-sito e l’analisi centralizzata senza richiedere un grande investimento iniziale. I modelli di proprietà persistono in alcuni ambienti dove l’hosting interno e un controllo più stretto sull’infrastruttura sono prioritari.

Per Approfondimenti sulla Funzionalità

Clinico ha rappresentato la quota maggiore del 55,1% nel 2025. I moduli clinici guidano l’utilizzo quotidiano, rendendoli il principale centro di valore per i fornitori che cercano documentazione standardizzata e erogazione delle cure. Le organizzazioni comportamentali danno priorità agli strumenti che semplificano le note di progresso, i piani di trattamento e gli interventi basati sull’evidenza tra i team di cura. La funzionalità clinica supporta anche la coerenza nella segnalazione della qualità e nel coordinamento delle cure man mano che le organizzazioni ampliano l’erogazione dei servizi.

Per Approfondimenti sugli Utenti Finali

Gli ospedali hanno rappresentato la quota maggiore del 41,9% nel 2025. Gli ospedali investono in software comportamentali per integrare i servizi psichiatrici con le operazioni cliniche più ampie, standardizzare i percorsi di cura e supportare i flussi di lavoro multidisciplinari. Gli acquisti aziendali riflettono anche le esigenze di interoperabilità con altri sistemi, segnalazione e governance tra i dipartimenti. Man mano che gli ospedali espandono i programmi comportamentali ambulatoriali e virtuali, aumenta la domanda di piattaforme che supportano la continuità tra i diversi contesti.

Fattori Trainanti del Mercato del Software per la Salute Comportamentale e Mentale

Espansione delle esigenze di accesso e digitalizzazione dei percorsi di cura

L’erogazione delle cure comportamentali si sta sempre più spostando verso flussi di lavoro scalabili e standardizzati che supportano un’accoglienza più rapida, il triage e la gestione longitudinale. Le organizzazioni investono in software per ridurre i processi manuali e migliorare la coerenza tra i team di clinici e le sedi. La documentazione digitalizzata e i piani di cura strutturati aiutano ad aumentare il throughput senza sacrificare la qualità clinica. La consegna basata su piattaforma consente anche un miglior coinvolgimento del paziente, follow-up e coordinamento tra i servizi. Questi fattori sostengono collettivamente la domanda di software comportamentali completi.

- Ad esempio, lo strato di documentazione AI di Eleos Health ha permesso a una rete, ReachLink, di ridurre il tempo medio di scrittura delle note da 12,7 minuti a 7,3 minuti per sessione, una riduzione del 42,5%.

Pressione operativa dei fornitori e vincoli della forza lavoro

I vincoli di capacità dei clinici e l’onere amministrativo continuano a spingere i fornitori di servizi comportamentali a modernizzare le operazioni. Il software aiuta a ridurre il tempo dedicato alla documentazione di routine, al coordinamento delle programmazioni e alla comunicazione manuale con i pazienti e i partner di riferimento. Una migliore automazione dei compiti e la standardizzazione dei flussi di lavoro possono migliorare l’utilizzo del personale e ridurre i colli di bottiglia operativi. Poiché le organizzazioni affrontano la variabilità del personale e la crescente domanda, l’acquisto orientato all’efficienza rimane un motore di crescita fondamentale. Questo spinge l’adozione sia nei sistemi aziendali che nelle pratiche più piccole.

Spostamento verso flussi di lavoro clinici, amministrativi e finanziari integrati

Le organizzazioni comportamentali preferiscono sempre più soluzioni che collegano la documentazione clinica ai processi di accettazione, fatturazione e ciclo dei ricavi. I flussi di lavoro integrati riducono la duplicazione e migliorano l’accuratezza dei dati dal punto di cura fino alla presentazione e riconciliazione delle richieste. Questo è particolarmente importante per i fornitori multi-sito che gestiscono alti volumi di visite attraverso diverse regole dei pagatori e configurazioni dei servizi. Un migliore collegamento tra dati clinici e finanziari migliora il controllo operativo e la reportistica. Il risultato è una domanda sostenuta per piattaforme integrate.

Maggiore enfasi sui risultati misurabili e sull’analisi

I modelli di cura sono sempre più influenzati dal monitoraggio dei risultati e dai requisiti di reportistica delle prestazioni negli ambienti dei fornitori e dei pagatori. Il software supporta la cattura coerente delle metriche cliniche, la conformità ai piani di cura e l’utilizzo dei servizi. Le organizzazioni utilizzano dashboard e analisi per identificare le lacune nell’accesso, nell’aderenza e nel follow-up, migliorando sia la qualità delle cure che la pianificazione delle risorse. Questo supporta le iniziative organizzative attorno al miglioramento della qualità e agli approcci di salute della popolazione nella cura comportamentale. Aspettative di misurazione più forti continuano ad espandere l’adozione del software.

- Ad esempio, le analisi retrospettive di Lyra Health mostrano che ogni sessione di terapia aggiuntiva e ogni lezione video digitale completata sono associate in modo indipendente a diminuzioni statisticamente significative dei punteggi standardizzati di ansia e depressione tra migliaia di membri.

Le sfide del mercato del software per la salute comportamentale e mentale

I fornitori di servizi comportamentali spesso operano con risorse IT limitate, il che può rallentare la selezione, l’implementazione e l’ottimizzazione di nuove piattaforme. La complessità dell’integrazione aumenta quando le organizzazioni devono collegare i sistemi comportamentali con piattaforme cliniche più ampie, strumenti di fatturazione e requisiti di reportistica esterni. La riprogettazione del flusso di lavoro richiede l’accettazione da parte dei clinici e l’adozione può essere disomogenea quando i team sono abituati a processi legacy. Lo sforzo di migrazione e configurazione dei dati può estendere i tempi di implementazione, ritardando la realizzazione del ROI.

- Ad esempio, uno studio di ottimizzazione degli EHR in 11 pratiche che integrano la salute comportamentale e le cure primarie ha rilevato che i clinici hanno creato molteplici soluzioni alternative per i modelli comportamentali, portando a documentazione incoerente in oltre il 30% degli incontri esaminati fino a quando non sono stati concordati e riqualificati nuovi flussi di lavoro standardizzati.

Le esigenze di privacy, sicurezza e regolamentazione creano ulteriori attriti, soprattutto quando sono coinvolti più contesti di cura e servizi di terze parti. Mantenere una governance dei dati coerente tra documentazione clinica, funzionalità di coinvolgimento del paziente e analisi può essere difficile. I fornitori più piccoli possono avere difficoltà con la gestione del cambiamento, la formazione e la standardizzazione dei processi, limitando il ritmo di adozione delle funzionalità complete. Queste barriere possono aumentare la dipendenza dai servizi di supporto e allungare i cicli di vendita e implementazione.

Tendenze e Opportunità del Mercato del Software per la Salute Comportamentale e Mentale

L’intelligenza artificiale e l’automazione dei flussi di lavoro sono sempre più integrate nel software comportamentale per ridurre il carico sui clinici e migliorare la qualità della documentazione. Gli strumenti che semplificano l’accettazione, il triage e il follow-up stanno attirando attenzione perché affrontano direttamente le limitazioni di accesso e operative. I fornitori di piattaforme stanno espandendo modelli configurabili, valutazioni strutturate e flussi di lavoro guidati che migliorano la coerenza tra i team di cura. Questa tendenza crea opportunità per i fornitori che possono combinare usabilità con governance e auditabilità.

- Ad esempio, GRAND Mental Health in Oklahoma ha riportato un risparmio di oltre 400 ore di personale entro sei mesi dall’implementazione di un assistente AI che ha completato automaticamente oltre l’80% di ogni nota di progresso e ridotto il tempo di documentazione di oltre il 50% nella sua rete di Certified Community Behavioral Health Clinic.

Le opportunità di mercato si stanno espandendo anche in contesti non serviti dove la digitalizzazione è ancora in fase iniziale, comprese le pratiche più piccole e le cliniche comunitarie. La consegna basata su abbonamento e il design modulare della piattaforma riducono le barriere all’adozione e consentono un’espansione graduale delle capacità. Man mano che i modelli di cura virtuale e ibrida maturano, aumenta la domanda di piattaforme che unificano il coinvolgimento del paziente, i flussi di lavoro clinici e la gestione operativa tra i vari contesti. I fornitori che supportano l’interoperabilità e le analisi scalabili sono posizionati per beneficiare di questi cambiamenti di adozione.

Approfondimenti Regionali

Nord America

Il Nord America ha detenuto la quota maggiore con 40,7% nel 2025, supportato da un ambiente IT sanitario maturo e una forte domanda di efficienza operativa nella fornitura di cure comportamentali. Le organizzazioni fornitrici danno priorità a piattaforme integrate che collegano i flussi di lavoro clinici e amministrativi tra i siti. L’adozione è rafforzata da programmi di modernizzazione in corso e un forte focus su modelli di accesso scalabili, inclusi la cura virtuale e ibrida.

Europa

L’Europa ha rappresentato il 24,6% nel 2025, riflettendo un continuo investimento nella fornitura di cure digitalizzate e nella documentazione standardizzata nei sistemi sanitari. I fornitori cercano sempre più strumenti che migliorino il coordinamento delle cure, la reportistica e la coerenza dei flussi di lavoro nella fornitura di servizi multi-sito. Il mercato beneficia anche di iniziative volte a migliorare l’accesso e la misurazione della qualità nei servizi di salute comportamentale.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 22,4% nel 2025, trainato dall’adozione crescente della salute digitale e dall’espansione delle necessità di cura comportamentale in diversi contesti sanitari. Le organizzazioni danno priorità al dispiegamento scalabile del software e alla razionalizzazione operativa man mano che la domanda di servizi aumenta. Le opportunità sono più forti dove i fornitori stanno attivamente modernizzando le reti ambulatoriali e integrando la cura comportamentale in modelli di cura più ampi.

America Latina

L’America Latina ha detenuto il 7,9% nel 2025, supportata da un progresso costante nella digitalizzazione e dall’uso crescente di flussi di lavoro strutturati per gestire l’erogazione dei servizi. L’adozione da parte dei fornitori è influenzata da vincoli di bilancio e dalla variabilità nella maturità delle infrastrutture tra i paesi. I modelli di abbonamento e le implementazioni modulari sono generalmente attraenti per le organizzazioni che cercano un valore rapido con costi controllati.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 4,4% nel 2025, riflettendo un’adozione in fase iniziale ma un interesse crescente per i modelli di cura digitalizzati e l’espansione della capacità. La crescita è supportata da iniziative di modernizzazione, crescente consapevolezza e espansione dell’erogazione sanitaria privata. La domanda tende a favorire soluzioni che possano scalare tra i siti e supportare flussi di lavoro operativi standardizzati.

Panoramica Competitiva

La competizione è modellata dai fornitori che ampliano la gamma delle piattaforme tra funzioni cliniche, amministrative e finanziarie, supportati dalla fornitura cloud e da flussi di lavoro configurabili. La differenziazione si concentra sempre più su usabilità, velocità di implementazione, prontezza all’interoperabilità e automazione integrata che riduce il carico di lavoro dei medici. Le aziende competono attraverso partnership, miglioramenti del prodotto e espansione della presenza in segmenti di fornitori poco serviti come cliniche comunitarie e pratiche private. La consolidazione e l’espansione del portafoglio rimangono comuni poiché gli acquirenti preferiscono meno sistemi con una copertura più ampia.

Oracle (Cerner) compete tipicamente attraverso capacità di piattaforma a livello aziendale che enfatizzano la scalabilità, la standardizzazione dei flussi di lavoro e l’integrazione all’interno di ambienti IT sanitari più ampi. L’approccio dell’azienda si allinea con le organizzazioni che cercano architetture EHR modernizzate e strati di dati clinici e operativi più unificati. La forza competitiva è rafforzata da un’ampia gamma di soluzioni e dall’esperienza di implementazione a livello aziendale. Il continuo focus sulla modernizzazione supporta il posizionamento per grandi organizzazioni di fornitori che cercano una standardizzazione a livello di sistema.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate su categorie, focalizzate sul settore e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, tentennanti e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2026, Netsmart Technologies ha annunciato un’espansione della collaborazione con Pyramid Healthcare, in base alla quale Pyramid implementerà il sistema EHR myAvatar di Netsmart e la suite di documentazione clinica potenziata dall’IA Bells per supportare la salute comportamentale integrata e il trattamento delle dipendenze nel suo sistema multistatale, migliorando le esperienze di telemedicina, prescrizione elettronica e cura incentrata sul recupero per oltre 56.000 individui all’anno.

- Nel gennaio 2026, Core Solutions ha ampliato la sua piattaforma Cx360 Intelligence con funzionalità integrate di reporting e conformità per le Certified Community Behavioral Health Clinic (CCBHC), con l’obiettivo di facilitare il reporting normativo aiutando le organizzazioni di salute comportamentale a sfruttare i flussi di lavoro potenziati dall’IA per migliorare le prestazioni operative e cliniche.

- Nell’ottobre 2025, AdvancedMD ha lanciato “AdvancedMD Now”, una piattaforma unificata basata su cloud per la gestione autonoma delle pratiche, EHR e coinvolgimento dei pazienti, progettata specificamente per piccole pratiche di salute mentale con un massimo di tre fornitori, caratterizzata da flussi di lavoro allineati al DSM-5, strumenti di documentazione a lungo termine e funzionalità incentrate sui risultati adattate alle esigenze della salute comportamentale.

- Nel luglio 2025, Core Solutions ha presentato Cx360 Intelligence, una piattaforma EHR per la salute comportamentale potenziata dall’IA che integra l’intelligenza artificiale in tempo reale nei flussi di lavoro clinici—sia potenziando gli EHR esistenti sia operando come un sistema EHR completamente nativo dell’IA—per accelerare la documentazione, supportare il processo decisionale e migliorare i risultati per i fornitori di salute mentale e disabilità intellettive e dello sviluppo (IDD).

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 7477.6 milioni |

| Previsione dei ricavi nel 2032 |

USD 22148.34 milioni |

| Tasso di crescita (CAGR) |

16.78% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

USD milioni |

| Segmenti coperti |

Per Prospettiva del Componente: Software (Software Integrato, Software Autonomo), Servizi di Supporto; Per Prospettiva del Modello di Consegna: Modelli di Abbonamento, Modelli di Proprietà; Per Prospettiva della Funzionalità: Clinica, Amministrativa, Finanziaria; Per Prospettiva dell’Utente Finale: Fornitori, Pagatori, Pazienti, Ospedali, Cliniche Comunitarie, Pratiche Private |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Oracle (Cerner), Epic Systems, Netsmart Technologies, Qualifacts, Core Solutions, Welligent, NextGen Healthcare, AdvancedMD, Kareo, Meditab, Holmusk, Valant, Credible Behavioral Health, aziende Allscripts |

| Numero di pagine |

327 |

Segmentazione

Componente

- Software [Software Integrato, Software Autonomo]

- Servizi di Supporto

Modello di Consegna

- Modelli di Abbonamento

- Modelli di Proprietà

Funzionalità

- Clinico

- Amministrativo

- Finanziario

Utente Finale

- Fornitori

- Pagatori

- Pazienti

- Ospedali

- Cliniche Comunitarie

- Studi Privati

Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa