Panoramica del Mercato

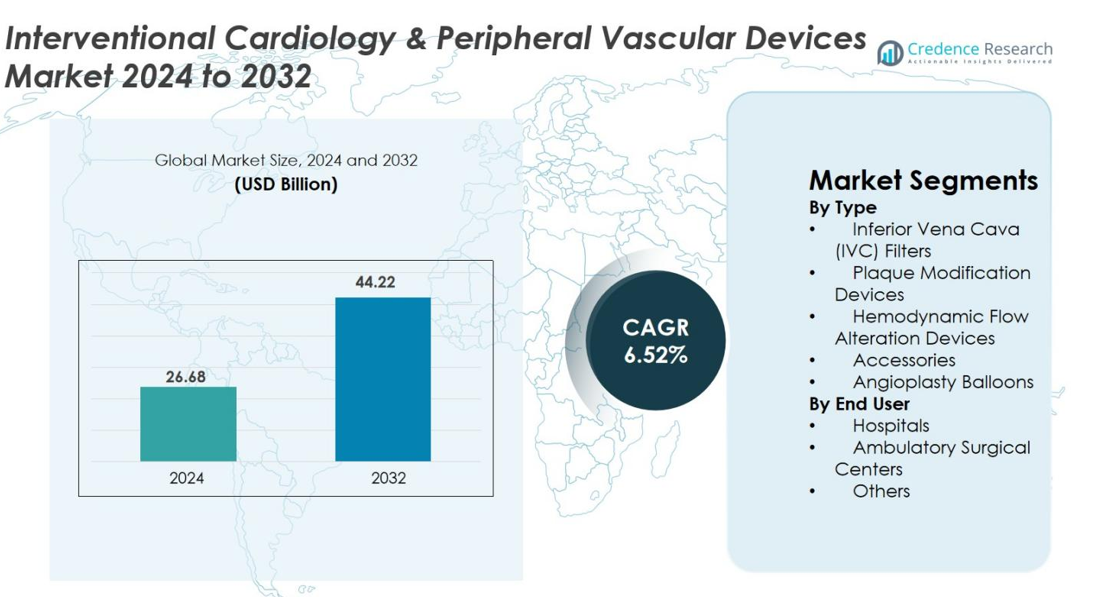

Il mercato dei dispositivi di cardiologia interventistica e vascolare periferica è stato valutato a 26,68 miliardi di USD nel 2024 e si prevede che raggiungerà i 44,22 miliardi di USD entro il 2032, con un CAGR del 6,52% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Dispositivi di Cardiologia Interventistica e Vascolare Periferica 2024 |

26,68 miliardi di USD |

| Mercato dei Dispositivi di Cardiologia Interventistica e Vascolare Periferica, CAGR |

6,52% |

| Dimensione del Mercato dei Dispositivi di Cardiologia Interventistica e Vascolare Periferica 2032 |

44,22 miliardi di USD |

Il mercato dei dispositivi di cardiologia interventistica e vascolare periferica è modellato da leader come Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG, ed Edwards Lifesciences, che guidano l’innovazione attraverso tecnologie avanzate di angioplastica, imaging e intervento vascolare. Queste aziende rafforzano le loro posizioni espandendo i portafogli di prodotti, migliorando le prestazioni dei materiali e integrando soluzioni di imaging abilitate all’IA e minimamente invasive. A livello regionale, il Nord America ha guidato il mercato nel 2024 con una quota del 38,6%, supportato da una forte infrastruttura sanitaria e alti tassi di adozione, mentre l’Europa e l’Asia-Pacifico hanno seguito con volumi procedurali in aumento e crescenti investimenti nelle capacità di cura interventistica.

Approfondimenti di Mercato

- Il mercato dei dispositivi di cardiologia interventistica e vascolare periferica è stato valutato a 26,68 miliardi di USD nel 2024 e si prevede che raggiungerà i 44,22 miliardi di USD entro il 2032, crescendo a un CAGR del 6,52%.

- Il mercato è guidato dall’aumento della prevalenza delle malattie cardiovascolari e vascolari periferiche, dalla crescente preferenza per le procedure di angioplastica minimamente invasive e dalla forte domanda di palloncini per angioplastica, che hanno detenuto una quota del 36,4% come segmento di prodotto dominante.

- I principali trend includono la rapida adozione di palloncini rivestiti di farmaci, l’imaging intravascolare abilitato all’IA e l’uso crescente di contesti ambulatoriali e di day hospital per le procedure interventistiche.

- I leader del settore come Medtronic, Boston Scientific, Abbott, Johnson & Johnson e Terumo rafforzano la presenza sul mercato attraverso l’innovazione, l’integrazione della robotica e l’espansione dei portafogli di interventi vascolari, mentre i vincoli di costo nei mercati emergenti agiscono come un freno.

- A livello regionale, il Nord America ha guidato con una quota del 38,6% nel 2024, seguito dall’Europa al 29,4% e dall’Asia-Pacifico al 23,7%, supportato dall’aumento dei volumi procedurali e dall’espansione delle infrastrutture di cardiologia interventistica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo

Il mercato della Cardiologia Interventistica & Dispositivi Vascolari Periferici per tipo è guidato dai palloncini per angioplastica, che hanno rappresentato il 36,4% della quota nel 2024 grazie alla loro ampia adozione nella rivascolarizzazione coronarica e periferica. La crescita è guidata dall’aumento della prevalenza delle malattie cardiovascolari, dall’uso crescente di procedure di angioplastica minimamente invasive e dai miglioramenti tecnologici come palloncini rivestiti di farmaci, a punteggio e ad alta pressione. I dispositivi di modifica della placca e i filtri IVC continuano a guadagnare rilevanza clinica, mentre gli accessori e i dispositivi di alterazione del flusso emodinamico supportano l’efficienza procedurale, contribuendo al progresso complessivo delle cure interventistiche.

- Ad esempio, il palloncino rivestito di farmaco IN.PACT Admiral di Medtronic ha dimostrato circa l’82% di pervietà primaria a 12 mesi rispetto a circa il 52% con l’angioplastica standard nel trial IN.PACT SFA, insieme a tassi di reintervento nettamente ridotti, sottolineando la durabilità della tecnologia avanzata dei palloncini.

Per Utente Finale

Gli ospedali hanno dominato il mercato nel 2024 con una quota del 68,7% grazie alle loro strutture avanzate di laboratorio di cateterizzazione, al maggiore volume procedurale e alla disponibilità di specialisti interventistici addestrati. La loro leadership è rafforzata dalla capacità di gestire angioplastiche complesse, interventi periferici e procedure cardiache d’emergenza. I centri chirurgici ambulatoriali stanno crescendo costantemente, supportati da tempi di recupero più brevi e costi inferiori, mentre la categoria degli altri utenti finali, che include cliniche specializzate e vascolari, beneficia dell’aumento dell’adozione di procedure vascolari guidate da immagini e minimamente invasive.

- Ad esempio, i programmi ambulatoriali di cateterismo cardiaco come quelli implementati presso Sutter Health hanno dimostrato dimissioni sicure nello stesso giorno per pazienti PCI selezionati, riducendo i soggiorni ospedalieri mantenendo gli esiti clinici.

Principali Fattori di Crescita

Aumento del Carico delle Malattie Cardiovascolari e Vascolari Periferiche

L’aumento globale delle malattie cardiovascolari e vascolari periferiche rimane il principale motore della domanda per la cardiologia interventistica e i dispositivi vascolari. L’aumento delle incidenze di malattia coronarica, malattia arteriosa periferica, ictus, ipertensione, diabete, obesità e fattori di rischio legati allo stile di vita aumentano significativamente la necessità di interventi vascolari minimamente invasivi. Le popolazioni in invecchiamento amplificano ulteriormente i volumi procedurali poiché i pazienti anziani richiedono più frequentemente angioplastica, stenting, trombectomia e modifica della placca. La diagnosi precoce tramite imaging avanzato accelera l’adozione del trattamento, e la crescente preferenza per procedure minimamente invasive che offrono tempi di recupero più brevi e soggiorni ospedalieri ridotti supporta l’espansione continua del mercato.

- Ad esempio, l’American Heart Association osserva che oltre 200 milioni di persone nel mondo vivono con malattia arteriosa periferica, aumentando direttamente la domanda di palloncini per angioplastica, dispositivi di aterectomia e tecnologie di stent.

Avanzamenti Tecnologici nel Design dei Dispositivi e nell’Imaging

L’innovazione continua nei materiali dei dispositivi, nei sistemi di erogazione e nell’imaging intravascolare alimenta una forte crescita del mercato. Avanzamenti come palloncini rivestiti di farmaci, litotrissia intravascolare, sistemi di aterectomia e tecnologie di alterazione del flusso emodinamico migliorano la precisione procedurale, la sicurezza e i risultati a lungo termine. Miglioramenti nei fili guida, nei cateteri e nei rivestimenti degli stent consentono una navigazione più fluida attraverso anatomie complesse. OCT, IVUS e imaging guidato dall’IA forniscono una valutazione delle lesioni ad alta precisione, ottimizzando le strategie di trattamento. La robotica e l’automazione migliorano il controllo dell’operatore e riducono l’esposizione alle radiazioni. Gli sforzi intensificati di R&S continuano a produrre dispositivi di nuova generazione che stanno ridefinendo la cardiologia interventistica e la terapia vascolare periferica.

- Ad esempio, l’Intravascular Lithotripsy (IVL) di Shockwave Medical ha mostrato un alto successo procedurale in lesioni coronariche fortemente calcificate, con studi clinici che riportano un successo del dispositivo superiore al 92%, rendendolo un’innovazione chiave per i casi complessi di PCI.

Aumento della Preferenza per Procedure Minimamente Invasive e Ambulatoriali

Il passaggio verso interventi vascolari minimamente invasivi è un catalizzatore di crescita chiave, guidato da un recupero più rapido, minori rischi di complicazioni e risparmi complessivi sui costi. Procedure come l’angioplastica, la dilatazione con palloncino e gli interventi vascolari periferici sono sempre più preferite rispetto alla chirurgia convenzionale. I miglioramenti tecnologici ora consentono di eseguire molti interventi in sicurezza nei centri chirurgici ambulatoriali, riducendo la pressione sugli ospedali e migliorando la comodità per i pazienti. Politiche di rimborso favorevoli, l’adozione di tecniche di accesso radiale e una maggiore competenza dei medici aumentano ulteriormente il volume procedurale. Questi fattori rafforzano collettivamente la penetrazione del mercato sia nei sistemi sanitari avanzati che nelle economie emergenti.

Tendenze e Opportunità Chiave

Espansione delle Tecnologie Interventistiche Basate su Farmaci e Bioassorbibili

Una tendenza che sta plasmando il mercato è l’evoluzione dei dispositivi basati su farmaci e bioassorbibili che migliorano i risultati a lungo termine per i pazienti. I palloncini rivestiti di farmaci, le piattaforme a rilascio di farmaci e le tecnologie polimeriche avanzate riducono significativamente i tassi di restenosi e la necessità di interventi ripetuti. Gli scaffold bioassorbibili presentano opportunità sostanziali nelle applicazioni periferiche dove gli impianti permanenti possono causare complicazioni. I continui miglioramenti nella durata dei materiali e nella degradazione controllata stanno aumentando la fiducia dei medici. Le approvazioni normative e le crescenti evidenze cliniche accelerano l’adozione in lesioni complesse, piccoli vasi e gestione della restenosi, creando forti opportunità commerciali per i produttori focalizzati sull’innovazione di dispositivi di nuova generazione.

- Ad esempio, lo scaffold di magnesio bioassorbibile di BIOTRONIK (Magmaris) ha mostrato un alto successo del dispositivo e un’endotelizzazione entro pochi mesi, dimostrando il ruolo in espansione degli scaffold bioriassorbibili nei casi in cui evitare un impianto permanente è clinicamente vantaggioso.

Integrazione della Salute Digitale, della Robotica e del Supporto Decisionale Basato su AI

La trasformazione digitale sta sbloccando nuove possibilità nella cardiologia interventistica e nella cura vascolare periferica. L’analisi delle immagini potenziata dall’AI migliora la precisione diagnostica e la pianificazione del trattamento utilizzando dati OCT e IVUS. Le procedure assistite da robot migliorano la navigazione del catetere e riducono l’esposizione alle radiazioni per i medici. Le piattaforme digitali consentono il supporto remoto dei casi, l’automazione del flusso di lavoro e l’interpretazione dei dati in tempo reale, ottimizzando l’efficienza operativa. Queste tecnologie aiutano anche a far fronte alla carenza di personale e supportano interventi complessi nei centri ad alto volume. Man mano che gli ospedali modernizzano i laboratori di cateterismo, l’integrazione di AI, robotica e strumenti di salute connessa presenta significative opportunità a lungo termine per l’espansione del mercato.

- Ad esempio, la piattaforma di Terapia Guidata da Immagini di Philips (Azurion) supporta l’integrazione dei dati in tempo reale e la collaborazione clinica remota, consentendo una maggiore efficienza del flusso di lavoro e tempi di procedura ridotti nei centri cardiaci affollati.

Principali Sfide

Alti Costi dei Dispositivi e Accessibilità Limitata nei Mercati Emergenti

I costi elevati associati ai dispositivi interventistici avanzati continuano a limitare l’adozione nelle regioni a basso e medio reddito. Palloncini rivestiti di farmaci, dispositivi di aterectomia e sofisticati sistemi di imaging intravascolare richiedono capitali sostanziali e infrastrutture specializzate. La copertura di rimborso limitata e i vincoli di bilancio nei mercati emergenti ostacolano ulteriormente l’uso diffuso. Molte strutture mancano di laboratori di cateterizzazione o personale formato, ritardando l’espansione dei trattamenti minimamente invasivi. I produttori affrontano una crescente pressione per offrire soluzioni economiche senza compromettere l’innovazione. Questo divario economico rimane un ostacolo significativo per raggiungere una penetrazione globale uniforme delle tecnologie di cardiologia interventistica e vascolare.

Complessità Regolatorie e Gestione del Rischio Clinico

Gli ostacoli regolatori e le preoccupazioni per la sicurezza clinica rimangono sfide importanti per l’industria. I dispositivi interventistici devono sottoporsi a test rigorosi e a una convalida delle prestazioni a lungo termine per soddisfare gli standard di sicurezza globali, estendendo i tempi di approvazione e aumentando i costi di sviluppo. Complicazioni come restenosi, trombosi o guasti del dispositivo richiedono continui perfezionamenti tecnologici. Aggiornamenti regolatori frequenti, sorveglianza post-mercato rigorosa e requisiti di conformità globali variabili creano complessità operativa per i produttori. Inoltre, la formazione incoerente dei medici e i livelli di esperienza contribuiscono al rischio procedurale, evidenziando la necessità di programmi di istruzione e certificazione ampliati. Questi fattori collettivamente aggiungono attrito alla crescita del mercato e alla commercializzazione dei prodotti.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato dei Dispositivi di Cardiologia Interventistica & Vascolare Periferica nel 2024 con una quota del 38,6%, supportato da un’elevata adozione di procedure cardiovascolari minimamente invasive, solidi quadri di rimborso e la presenza di produttori di dispositivi leader. La regione beneficia di infrastrutture avanzate di laboratori di cateterizzazione, rapido utilizzo di imaging abilitato dall’IA e volumi procedurali in aumento per angioplastica e interventi periferici. L’aumento dell’incidenza di malattia coronarica e obesità stimola ulteriormente l’utilizzo dei dispositivi. La crescente preferenza per le procedure cardiache ambulatoriali e l’innovazione tecnologica continua rafforzano la posizione del Nord America come principale contributore di entrate.

Europa

L’Europa ha rappresentato il 29,4% del mercato nel 2024, guidata dall’espansione dell’uso di tecnologie interventistiche innovative, dall’aumento del carico delle malattie cardiovascolari e dai percorsi regolatori di supporto che incoraggiano l’adozione precoce di dispositivi avanzati. Una forte infrastruttura sanitaria, l’aumento della prevalenza della malattia arteriosa periferica e un uso più ampio di palloncini rivestiti di farmaci contribuiscono alla resilienza del mercato. Germania, Francia e Regno Unito sono leader nei volumi procedurali, mentre l’Europa orientale mostra una crescente domanda grazie al miglioramento dell’accesso alle strutture di cateterizzazione. L’attenzione della regione sulla cura basata sul valore, sulla sicurezza clinica e sugli standard armonizzati dei dispositivi supporta un’espansione costante del mercato.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato il 23,7% del mercato nel 2024, emergendo come la regione in più rapida crescita grazie alla rapida modernizzazione sanitaria, all’aumento della prevalenza delle malattie cardiovascolari e all’espansione degli investimenti nelle infrastrutture di cardiologia interventistica. Cina, Giappone e India sono i principali contributori, guidati dall’aumento dei volumi procedurali, dalla crescente consapevolezza dei trattamenti minimamente invasivi e dal miglioramento dei sistemi di rimborso. La regione beneficia della crescente adozione di palloncini rivestiti di farmaci, dei progressi nell’imaging e delle iniziative di produzione locale che migliorano la disponibilità dei dispositivi. L’urbanizzazione in aumento, i fattori di rischio legati allo stile di vita e l’espansione delle strutture sanitarie private continuano a elevare la quota e la traiettoria di crescita dell’Asia-Pacifico.

America Latina

L’America Latina ha catturato il 5,1% del mercato nel 2024, supportata dalla crescente consapevolezza della cura cardiaca, dall’espansione della disponibilità di procedure minimamente invasive e dai miglioramenti graduali nelle infrastrutture ospedaliere. Brasile, Messico e Argentina guidano la regione a causa dell’aumento della prevalenza della malattia coronarica e dei crescenti investimenti nella modernizzazione dei laboratori di cateterismo. Tuttavia, la copertura di rimborso limitata e i vincoli di bilancio rallentano l’adozione di dispositivi avanzati. Nonostante queste sfide, la domanda di palloncini per angioplastica, stent e strumenti di intervento periferico è in aumento poiché i governi danno priorità alla salute cardiovascolare ed espandono l’accesso ai servizi diagnostici e interventistici.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha detenuto una quota di mercato del 3,2% nel 2024, principalmente guidata dal miglioramento delle infrastrutture sanitarie, dal crescente carico delle malattie cardiache e vascolari periferiche e dall’aumento degli investimenti nei centri cardiaci specializzati. I paesi del Consiglio di Cooperazione del Golfo (GCC) contribuiscono significativamente grazie alla forte spesa sanitaria e alla maggiore adozione di tecnologie interventistiche moderne. L’Africa mostra una crescente domanda procedurale ma rimane limitata dall’accesso limitato a dispositivi avanzati e specialisti qualificati. Nonostante le lacune infrastrutturali, le iniziative governative in aumento e le partnership del settore privato stanno gradualmente migliorando le capacità di cardiologia interventistica della regione.

Segmentazioni di Mercato

Per Tipo

- Filtri per la Vena Cava Inferiore (IVC)

- Dispositivi di Modifica della Placca

- Dispositivi di Alterazione del Flusso Emodinamico

- Accessori

- Palloncini per Angioplastica

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dei Dispositivi di Cardiologia Interventistica & Vascolari Periferici è caratterizzato da una forte partecipazione di importanti attori globali, tra cui Medtronic, Boston Scientific, Abbott, Johnson & Johnson, Terumo Corporation, Cordis Corporation, Siemens Healthineers, Koninklijke Philips N.V., B. Braun Melsungen AG e Edwards Lifesciences. Queste aziende competono attraverso l’innovazione continua dei prodotti, ampi investimenti in R&S e portafogli differenziati che spaziano da palloncini per angioplastica, sistemi di imaging, dispositivi di modifica della placca e tecnologie di accesso vascolare. I leader di mercato si concentrano sull’espansione delle loro soluzioni minimamente invasive, migliorando la durata dei dispositivi e migliorando la precisione procedurale con piattaforme di imaging guidate dall’IA e assistite da robot. Collaborazioni strategiche, acquisizioni e approvazioni normative rafforzano la loro presenza globale, mentre i nuovi attori puntano sempre più a soluzioni convenienti per penetrare nei mercati sensibili al prezzo. La competizione si intensifica man mano che le aziende si espandono in contesti di cura ambulatoriale e ambulatoriale, ottimizzano i programmi di formazione per i medici e affrontano bisogni insoddisfatti negli interventi vascolari periferici complessi, rafforzando un ambiente di mercato dinamico e guidato dall’innovazione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A luglio 2025, Teleflex ha completato l’acquisizione del business di Intervento Vascolare di BIOTRONIK prima del previsto, migliorando la sua presenza globale nei laboratori di cateterismo ed espandendo il suo portafoglio di interventi.

- A febbraio 2025, Teleflex Incorporated ha annunciato un accordo definitivo per acquisire sostanzialmente tutto il business di Intervento Vascolare di BIOTRONIK SE & Co. KG, coprendo un ampio portafoglio di dispositivi di intervento vascolare coronarico e periferico.

- A gennaio 2025, Boston Scientific Corporation ha stipulato un accordo definitivo per acquisire Bolt Medical, Inc., sviluppatore di una piattaforma di litotrissia intravascolare (IVL) per il trattamento delle malattie delle arterie coronariche e periferiche.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante man mano che le procedure cardiovascolari e periferiche minimamente invasive diventeranno lo standard globale di cura.

- I progressi nei palloncini rivestiti di farmaci, nei sistemi di aterectomia e nelle tecnologie bioassorbibili miglioreranno significativamente i risultati a lungo termine per i pazienti.

- Gli strumenti di imaging intravascolare e supporto decisionale basati sull’IA guideranno sempre più la diagnosi in tempo reale e la pianificazione del trattamento.

- I sistemi interventistici assistiti da robot otterranno una più ampia adozione, migliorando la precisione delle procedure e riducendo l’affaticamento dell’operatore.

- I centri chirurgici ambulatoriali e ambulatoriali condurranno una quota crescente di procedure di angioplastica e vascolare periferica.

- L’integrazione della salute digitale semplificherà il flusso di lavoro procedurale, il supporto remoto e il monitoraggio post-procedura.

- I mercati emergenti accelereranno la crescita man mano che l’infrastruttura sanitaria si rafforza e l’accesso ai dispositivi avanzati si espande.

- Una più ampia adozione delle tecniche di accesso radiale migliorerà il comfort del paziente, ridurrà i tempi di recupero e diminuirà le complicazioni.

- Una collaborazione più forte tra i produttori di dispositivi e i fornitori di servizi sanitari guiderà l’innovazione e lo sviluppo delle competenze cliniche.

- L’aumento dell’enfasi regolatoria sulla sicurezza dei dispositivi, la biocompatibilità e le prestazioni a lungo termine influenzerà la progettazione dei prodotti di nuova generazione.