Panoramica del Mercato della Diagnosi dell’Ictus Ischemico Acuto:

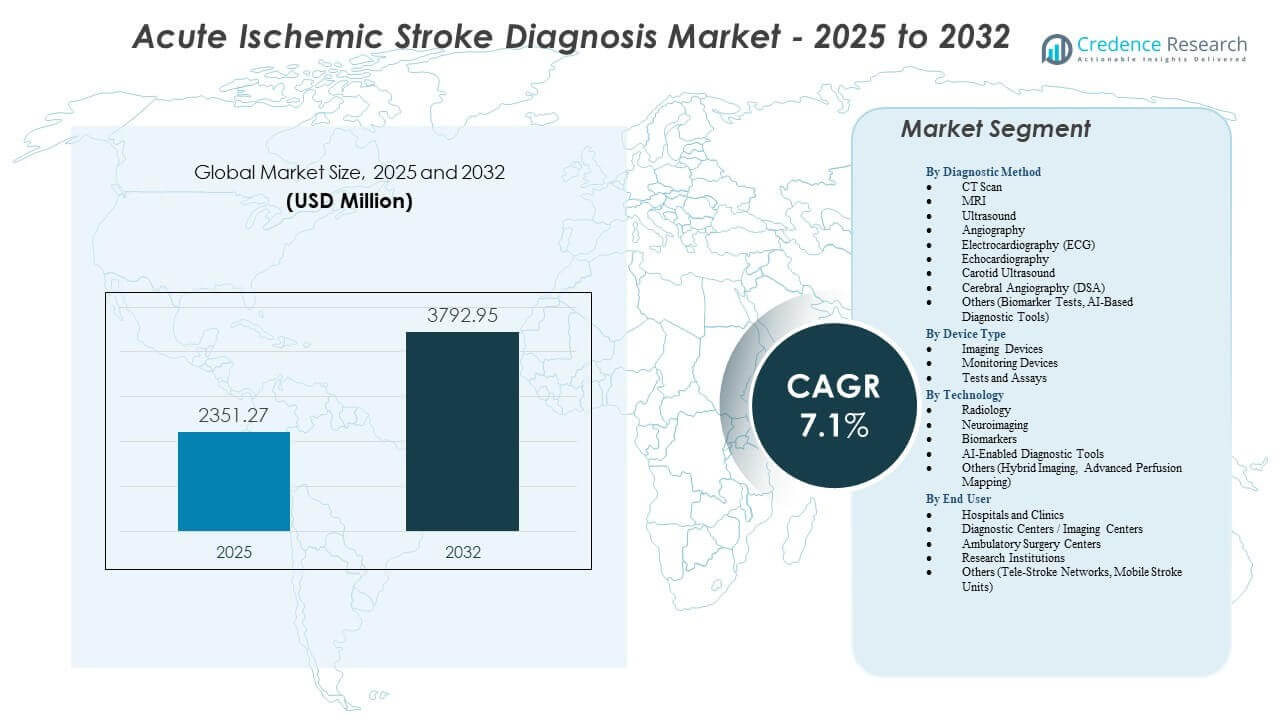

Si prevede che il mercato della diagnosi dell’ictus ischemico acuto crescerà da 2.351,27 milioni di USD nel 2025 a un valore stimato di 3.792,95 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 7,1% dal 2025 al 2032.

| ATTRIBUTO RT |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Diagnosi dell’Ictus Ischemico Acuto 2025 |

2.351,27 milioni di USD |

| Mercato della Diagnosi dell’Ictus Ischemico Acuto, CAGR |

7,1% |

| Dimensione del Mercato della Diagnosi dell’Ictus Ischemico Acuto 2032 |

3.792,95 milioni di USD |

Approfondimenti sul Mercato della Diagnosi dell’Ictus Ischemico Acuto:

- La crescente domanda di strumenti diagnostici rapidi, neuroimaging avanzato e piattaforme abilitate all’IA rafforza l’accuratezza clinica e supporta un intervento più rapido per l’ictus.

- L’accesso limitato a sistemi di imaging di fascia alta, la carenza di personale e i costi operativi elevati frenano un’adozione più ampia nei contesti sanitari con risorse limitate.

- Il Nord America guida il mercato grazie a una forte infrastruttura e all’adozione precoce della tecnologia, mentre l’Europa mantiene la crescita attraverso l’espansione delle unità per l’ictus e l’integrazione diagnostica digitale.

- L’Asia-Pacifico emerge come la regione in più rapida crescita grazie all’aumento dell’incidenza dell’ictus, all’espansione della capacità ospedaliera e al miglioramento dell’accesso alle tecnologie CT e MRI.

Fattori Trainanti del Mercato della Diagnosi dell’Ictus Ischemico Acuto

Crescente Peso dell’Ictus e Necessità di Percorsi Diagnostici Rapidi

Il mercato della diagnosi dell’ictus ischemico acuto si espande a causa di un crescente peso globale dell’ictus che aumenta la domanda di metodi di valutazione più rapidi. I sistemi sanitari investono in strumenti avanzati che riducono la finestra critica di trattamento per migliori risultati. I clinici si affidano a tecniche di imaging che supportano valutazioni accurate durante le emergenze. Il supporto diagnostico rapido migliora il triage dei pazienti e supporta i flussi di lavoro decisionali trombolitici. Gli ospedali cercano soluzioni che riducano i ritardi diagnostici nei centri ad alto volume. I fornitori introducono sistemi ottimizzati che migliorano il rilevamento dei blocchi vascolari. I governi promuovono programmi di sensibilizzazione sull’ictus che aumentano i tassi di segnalazione precoce tra le popolazioni a rischio. Il mercato della diagnosi dell’ictus ischemico acuto ottiene una maggiore adozione attraverso reti di risposta alle emergenze migliorate.

- Ad esempio, gli scanner Revolution CT di GE HealthCare utilizzano una capacità di copertura di 160 mm per eseguire una scansione di perfusione dell’intero cervello in appena 1 secondo, fornendo ai clinici l’emodinamica ad alta risoluzione necessaria per identificare il tessuto cerebrale recuperabile durante la prima ora dall’insorgenza.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Crescente Adozione di Piattaforme di Imaging per l’Ictus Abilitate all’IA

L’intelligenza artificiale rafforza la cura dell’ictus acuto migliorando l’accuratezza del rilevamento attraverso le modalità TC e RM. Supporta l’interpretazione automatizzata che riduce l’errore umano durante le ore di punta. Gli strumenti di IA identificano sottili deficit di perfusione e guidano i medici verso una migliore selezione del trattamento. Gli ospedali adottano piattaforme di IA per ridurre la varianza diagnostica tra i radiologi. L’elaborazione più rapida supporta decisioni di intervento sensibili al tempo per i pazienti ad alto rischio. I fornitori collaborano con aziende tecnologiche per integrare moduli di deep learning nei sistemi PACS esistenti. Le unità di emergenza apprezzano gli strumenti di IA che migliorano gli allarmi per l’ictus e riducono i colli di bottiglia del flusso di lavoro. Il mercato della diagnosi dell’ictus ischemico acuto beneficia di una maggiore fiducia nei sistemi di supporto decisionale basati su immagini.

- Ad esempio, la piattaforma Viz LVO di Viz.ai utilizza algoritmi di deep learning che rilevano automaticamente le occlusioni di grandi vasi e notificano uno specialista in una media di 2 minuti, una riduzione significativa rispetto al tempo di notifica manuale tipico di 60 minuti.

Espansione delle reti di tele-ictus e integrazione diagnostica remota

I programmi di tele-ictus migliorano l’accesso a neurologi qualificati nelle regioni svantaggiate. Le piattaforme di valutazione remota supportano una revisione più rapida delle scansioni TC inviate dagli ospedali rurali. I medici dipendono da strumenti di telemedicina che guidano i team in prima linea verso una diagnosi corretta. Migliora la gestione dell’ictus riducendo i ritardi nel trattamento legati alla carenza di specialisti. Le partnership di rete supportano modelli di cura coordinata tra ospedali multisito. L’infrastruttura basata su cloud aiuta a caricare e analizzare rapidamente i file di imaging. I fornitori progettano sistemi crittografati che proteggono i dati dei pazienti durante i trasferimenti remoti. Il mercato della diagnosi dell’ictus ischemico acuto avanza attraverso strutture di tele-consultazione scalabili.

Crescente investimento in dispositivi diagnostici per ictus portatili e point-of-care

Gli strumenti point-of-care guadagnano terreno a causa della crescente domanda di diagnostica mobile al di fuori dei grandi ospedali. I sistemi di imaging portatili supportano i team delle ambulanze durante le valutazioni sul campo. I dispositivi portatili a ultrasuoni aiutano a identificare problemi vascolari in contesti pre-ospedalieri. Le squadre di emergenza adottano scanner compatti che riducono il tempo perso durante il trasporto. Potenzia i primi soccorritori con supporto decisionale che guida la selezione delle strutture. Le aziende tecnologiche investono in piattaforme leggere adatte per cliniche remote. Un accesso più rapido allo screening preliminare migliora le azioni cliniche precoci. Il mercato della diagnosi dell’ictus ischemico acuto adotta sistemi mobili che migliorano la valutazione del paziente in tempo reale.

Tendenze di Mercato

Spostamento verso l’imaging multimodale per una maggiore precisione diagnostica

I medici si orientano verso protocolli di imaging combinati che migliorano la precisione diagnostica. TC, RM, angiografia e studi di perfusione offrono intuizioni complementari per casi di ictus complessi. Gli ospedali incorporano flussi di lavoro multimodali che supportano interventi mirati. Aiuta a ridurre i rischi di classificazione errata per eventi ischemici lievi e gravi. I fornitori aggiornano le suite di imaging che integrano capacità di reporting sincronizzate. I team di radiologia utilizzano software avanzati per viste di ricostruzione stratificata. I dipartimenti di emergenza spingono per una maggiore disponibilità di sistemi ibridi. Il mercato della diagnosi dell’ictus ischemico acuto si sposta verso ambienti di imaging integrati.

- Ad esempio, l’edizione Aquilion ONE PRISM di Canon Medical Systems utilizza l’imaging spettrale basato su Deep Learning per fornire una copertura cerebrale completa di 160 mm in una singola rotazione di 0,275 secondi, consentendo l’acquisizione simultanea di dati anatomici, funzionali e vascolari.

Crescita della Ricerca Diagnostica dell’Ictus Basata su Biomarcatori

Gli studi sui biomarcatori si espandono con nuove molecole legate alla rilevazione delle lesioni neurali. Le istituzioni di ricerca testano proteine che indicano cambiamenti ischemici precoci nei campioni di sangue. Lo screening più rapido mira a supportare i team di assistenza primaria durante le valutazioni di primo contatto. Rafforza la comprensione del momento di insorgenza dell’ictus e dei modelli di gravità. Le aziende esplorano pannelli che combinano marcatori infiammatori e neuronali. Le sperimentazioni cliniche esaminano i miglioramenti di accuratezza in contesti reali. Gli ospedali mostrano interesse per i test rapidi basati sul sangue che guidano le decisioni di imaging. Il mercato della diagnosi dell’ictus ischemico acuto traccia ingenti investimenti nell’innovazione dei neuro-biomarcatori.

Maggiore Adozione di Piattaforme di Analisi dell’Ictus Basate su Cloud

I sistemi cloud semplificano la condivisione dei dati tra radiologi e neurologi. I file di imaging si spostano attraverso le reti a velocità che supportano rapidi avvisi di ictus. Gli ospedali si affidano a piattaforme cloud che consentono la collaborazione in tempo reale. Riduce i ritardi causati dalla gestione fisica dei file durante le emergenze. I fornitori migliorano le funzionalità di sicurezza informatica che proteggono le immagini diagnostiche. I team di tele-ictus ottengono un accesso più fluido alle revisioni delle scansioni remote. La ricerca multi-istituzionale beneficia di pool di dati anonimizzati condivisi. Il mercato della diagnosi dell’ictus ischemico acuto cresce con un’infrastruttura digitale migliorata.

- Ad esempio, la piattaforma cloud RapidAI è attualmente implementata in oltre 2.200 ospedali a livello globale, fornendo risultati automatizzati di perfusione TC e angiografia TC ai dispositivi mobili dell’intero team per l’ictus in meno di 90 secondi.

Aumento dell’Integrazione di App Mobili per il Riconoscimento dell’Ictus e il Triage Pre-Ospedaliero

Le app mobili supportano il riconoscimento precoce dei sintomi dell’ictus tra il pubblico. Questi strumenti guidano i caregiver attraverso semplici controlli che attivano chiamate di emergenza. I paramedici utilizzano app di triage che aiutano a identificare i probabili pazienti con ictus. Assiste i team di emergenza nella selezione delle strutture con unità per l’ictus disponibili. Le piattaforme digitali includono funzionalità di geolocalizzazione per un instradamento più rapido. Gli sviluppatori aggiornano gli algoritmi che affinano la valutazione del rischio pre-ospedaliero. Le campagne di sensibilizzazione promuovono strumenti mobili che educano famiglie e caregiver. Il mercato della diagnosi dell’ictus ischemico acuto beneficia di percorsi di coinvolgimento del paziente più forti.

Analisi delle Sfide del Mercato della Diagnosi dell’Ictus Ischemico Acuto

Accesso Limitato a Imaging Avanzato e Specialisti Qualificati in Contesti a Basso Reddito

Il mercato della diagnosi dell’ictus ischemico acuto affronta ostacoli a causa dell’accesso disomogeneo alle strutture TC e RM nelle regioni rurali e a basso reddito. Molti ospedali operano con sistemi di imaging obsoleti che rallentano la diagnosi. La carenza di personale riduce la disponibilità di radiologi qualificati durante le ore critiche. Crea ritardi che influenzano i risultati dei pazienti in regioni ad alta incidenza. Le lacune infrastrutturali ostacolano il trasferimento dati in tempo reale e le risposte alle consulenze. I team di emergenza si trovano in difficoltà con neurologi in loco limitati. I vincoli finanziari riducono l’acquisto di apparecchiature di scansione aggiornate. I fornitori di assistenza spingono i governi a colmare queste lacune di capacità diagnostica.

Ritardi Operativi, Inefficienze del Flusso di Lavoro e Alto Costo degli Strumenti Diagnostici Avanzati

Le piattaforme di imaging avanzato richiedono un elevato investimento di capitale che mette sotto pressione le piccole strutture. La manutenzione e gli aggiornamenti software aumentano i budget operativi. I flussi di lavoro lenti nei dipartimenti di emergenza affollati riducono la velocità diagnostica. Ciò limita il throughput per i pazienti colpiti da ictus che necessitano di cure urgenti. Il personale richiede un ampio addestramento che aumenta il tempo di transizione durante l’adozione. Le lacune nei rimborsi influenzano gli ospedali che pianificano di espandere i programmi di imaging per l’ictus. I fornitori devono bilanciare l’innovazione dei costi con gli standard di qualità. Questi vincoli creano barriere all’adozione in ambienti con risorse limitate.

Opportunità di Mercato per la Diagnosi dell’Ictus Ischemico Acuto

Progressi nelle Tecnologie Diagnostiche AI, Imaging Portatile e Basate su Sangue

Il mercato della diagnosi dell’ictus ischemico acuto vede una forte opportunità grazie alla rapida innovazione nei sistemi AI e negli strumenti diagnostici portatili. L’AI aumenta l’accuratezza durante le valutazioni acute e supporta un triage più veloce. I dispositivi di imaging portatili ampliano la portata diagnostica nelle ambulanze e nelle unità rurali. Incoraggia interventi precoci che migliorano i parametri di sopravvivenza e recupero. Le tecnologie dei biomarcatori basati su sangue aprono percorsi per uno screening rapido nelle cure primarie. Le aziende investono in piattaforme ibride che combinano intuizioni di imaging e molecolari. I team clinici accolgono strumenti che riducono i tempi di decisione sul trattamento. Questi progressi supportano un’adozione più ampia del mercato.

Espansione delle Reti Tele-Ictus e Programmi Governativi a Supporto della Rilevazione Precoce dell’Ictus

L’adozione del tele-ictus aumenta mentre i sistemi sanitari rafforzano la connettività d’emergenza. I neurologi remoti supportano il personale in prima linea con revisioni diagnostiche più rapide. Espande l’accesso alla guida esperta in regioni prive di specialisti in ictus. I governi investono in campagne di sensibilizzazione e rilevazione precoce dell’ictus che aumentano la reattività pubblica. I programmi di finanziamento rafforzano l’infrastruttura di assistenza d’emergenza rurale. Gli ospedali si uniscono a reti integrate per l’ictus che migliorano il coordinamento delle cure. I fornitori hanno l’opportunità di distribuire strumenti cloud e piattaforme di imaging remoto. Queste iniziative posizionano il mercato per una crescita sostenuta a lungo termine.

Analisi della Segmentazione di Mercato:

Per Metodo Diagnostico

Il mercato della diagnosi dell’ictus ischemico acuto cresce grazie alla forte domanda di strumenti di imaging rapido e valutazione cardiaca che supportano un triage accurato dell’ictus. La TC detiene la quota principale perché i dipartimenti di emergenza si affidano alla TC senza contrasto per una valutazione immediata del rischio di sanguinamento intracranico. La risonanza magnetica si espande nei centri di cura terziaria dove l’imaging pesato in diffusione migliora la rilevazione precoce dell’ischemia. L’ecografia supporta la valutazione dell’arteria carotide nei casi sospetti di occlusione di grandi vasi. L’angiografia e la DSA guidano i team interventistici durante la pianificazione della trombectomia meccanica. ECG ed ecocardiografia rimangono essenziali per identificare i trigger cardioembolici che aumentano i rischi di ictus. I test dei biomarcatori e gli strumenti AI attirano l’attenzione per uno screening pre-imaging più veloce e supporto decisionale in ambienti critici per il tempo. Rafforza la precisione diagnostica in diversi contesti clinici.

Per Tipo di Dispositivo

Il mercato della diagnosi dell’ictus ischemico acuto guadagna slancio grazie all’adozione crescente di dispositivi di imaging avanzati, strumenti di monitoraggio e diagnostica basata su test. I sistemi CT e MRI guidano la domanda di dispositivi grazie al loro ruolo centrale nelle valutazioni acute. I sistemi di ecografia e angiografia supportano la valutazione vascolare e la pianificazione degli interventi. I dispositivi di monitoraggio tracciano i parametri vitali durante le cure d’emergenza e guidano la stratificazione precoce del rischio. Test e analisi, inclusi pannelli di biomarcatori e test per l’ictus basati sul sangue, supportano lo screening rapido in contesti pre-ospedalieri o a risorse limitate. Gli strumenti diagnostici point-of-care consentono una valutazione precoce in ambulanze, cliniche e unità di cura remote. Supporta percorsi decisionali più rapidi che riducono i ritardi nel trattamento attraverso le reti per l’ictus.

Per Tecnologia

Il mercato della diagnosi dell’ictus ischemico acuto avanza grazie all’innovazione rapida in radiologia, neuroimaging, scienza dei biomarcatori e piattaforme basate su AI. Strumenti di radiologia come NCCT, CTA e CTP rimangono essenziali per identificare ostruzioni vascolari e valutare i deficit di perfusione. Tecniche di neuroimaging come DWI, SWI e perfusione MRI migliorano la rilevazione precoce dell’ischemia e riducono l’incertezza diagnostica. La ricerca sui biomarcatori avanza con indicatori basati su sangue e proteine che possono supportare l’identificazione precoce dell’ictus al di fuori degli ambienti di imaging tradizionali. Gli strumenti diagnostici abilitati dall’AI aumentano l’accuratezza automatizzando l’interpretazione delle immagini e riducendo l’errore umano durante i picchi di lavoro. L’imaging ibrido e la mappatura avanzata della perfusione supportano una visualizzazione completa per casi complessi. Rafforza i miglioramenti guidati dalla tecnologia nelle cure d’emergenza e specialistiche.

- Ad esempio, la tecnologia Brainomix e-ASPECTS utilizza l’AI per automatizzare l’Alberta Stroke Program Early CT Score (ASPECTS), che è stato clinicamente validato per mantenere una correlazione del 90% con le valutazioni di esperti neuroradiologi riducendo il tempo di valutazione da diversi minuti a meno di 60 secondi.

Per Utente Finale

Il mercato della diagnosi dell’ictus ischemico acuto serve ospedali, centri diagnostici, centri di chirurgia ambulatoriale e istituti di ricerca con una crescente domanda di infrastrutture diagnostiche ad alte prestazioni. Ospedali e cliniche dominano grazie al loro ruolo nella gestione d’emergenza dell’ictus e all’accesso a sistemi di imaging avanzati. Centri diagnostici e strutture di imaging supportano valutazioni ambulatoriali e controlli di follow-up. I centri di chirurgia ambulatoriale utilizzano strumenti diagnostici selettivi per controlli di rischio pre-operatori tra pazienti ad alto rischio. Gli istituti di ricerca guidano l’innovazione nel neuroimaging, nei biomarcatori e negli strumenti AI che migliorano le pratiche cliniche future. Le reti di tele-ictus e le unità mobili per l’ictus creano nuovi canali di adozione che espandono l’accesso nelle regioni remote. Rafforza la portata diagnostica attraverso vari ecosistemi sanitari.

- Ad esempio, la Frazer Mobile Stroke Unit (MSU), utilizzata da importanti sistemi sanitari come Memorial Hermann, contiene uno scanner CT specializzato a bordo che facilita una riduzione di 40 minuti nel tempo “porta-ago” per la somministrazione di trombolitici rispetto all’arrivo tradizionale in ospedale.

Segmentazione:

Per Metodo Diagnostico

- Tomografia Computerizzata (CT)

- Risonanza Magnetica (MRI)

- Ecografia

- Angiografia

- Elettrocardiografia (ECG)

- Ecocardiografia

- Ecografia Carotidea

- Angiografia Cerebrale (DSA)

- Altri (Test Biomarcatori, Strumenti Diagnostici Basati su AI)

Per Tipo di Dispositivo

- Dispositivi di Imaging

- Sistemi CT

- Sistemi MRI

- Dispositivi a Ultrasuoni

- Sistemi di Angiografia

- Dispositivi di Monitoraggio

- Test e Assay

- Pannelli di Biomarcatori

- Test Ictus Basati su Sangue

- Diagnostica Point-of-Care

Per Tecnologia

- Radiologia

- CT Senza Contrasto (NCCT)

- Angiografia CT (CTA)

- Perfusione CT (CTP)

- Neuroimaging

- Imaging a Diffusione Ponderata (DWI)

- Imaging a Ponderazione di Suscettibilità (SWI)

- Perfusione MRI

- Biomarcatori

- Biomarcatori del Sangue

- Marcatori Genetici/Proteici

- Strumenti Diagnostici Abilitati AI

- Altri (Imaging Ibrido, Mappatura Avanzata della Perfusione)

Per Utente Finale

- Ospedali e Cliniche

- Centri Diagnostici / Centri di Imaging

- Centri di Chirurgia Ambulatoriale

- Istituti di Ricerca

- Altri (Reti Tele-Ictus, Unità Mobili per Ictus)

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America guida il mercato della diagnosi dell’ictus ischemico acuto con una quota stimata del 38–40%, supportata da una solida infrastruttura sanitaria e un ampio accesso a sistemi di imaging avanzati. Gli ospedali negli Stati Uniti adottano piattaforme supportate da CT, MRI e AI che riducono i ritardi diagnostici. La regione beneficia di una elevata consapevolezza sull’ictus e di forti investimenti nelle reti tele-ictus. I fornitori ampliano le collaborazioni con gli ospedali per implementare strumenti diagnostici basati su cloud. Ottiene trazione attraverso approvazioni regolatorie costanti per le tecnologie di imaging e biomarcatori. Gli istituti di ricerca contribuiscono all’innovazione che rafforza l’adozione clinica nei contesti di emergenza.

L’Europa detiene una quota stimata del 27–29%, guidata dall’uso diffuso di tecnologie di imaging multimodale e da solidi programmi nazionali per l’ictus. Paesi come la Germania, la Francia e il Regno Unito espandono le unità per l’ictus con capacità di perfusione CT e MRI aggiornate. I fornitori di servizi sanitari investono in sistemi di flusso di lavoro digitali che riducono i colli di bottiglia nella diagnostica d’emergenza. Beneficia di quadri normativi guidati dal governo che supportano il riconoscimento precoce dell’ictus. I centri diagnostici integrano strumenti abilitati all’IA che migliorano l’accuratezza dell’interpretazione. La crescente domanda di test basati su biomarcatori supporta un’adozione più ampia della tecnologia.

L’Asia-Pacifico cresce rapidamente e si assicura una quota stimata del 22–24%, guidata dall’aumento dell’incidenza dell’ictus e dall’espansione delle infrastrutture ospedaliere in Cina, India e Giappone. I governi investono nella modernizzazione delle cure d’emergenza e promuovono iniziative di diagnosi precoce. Gli ospedali espandono la capacità di imaging per far fronte all’aumento del carico di pazienti nei centri urbani. Guadagna slancio grazie all’aumento degli acquisti di dispositivi diagnostici portatili e unità mobili per l’ictus. I laboratori diagnostici adottano tecnologie di test basate su biomarcatori che supportano il triage precoce. La regione beneficia di crescenti investimenti del settore privato nei centri di imaging. America Latina e Medio Oriente & Africa detengono una quota combinata del 8–10%, con una crescita guidata dal miglioramento dell’accesso alle piattaforme CT e MRI.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei principali attori:

- Abbott Laboratories

- Cardinal Health Inc.

- GE Healthcare Technologies Inc.

- Koninklijke Philips N.V.

- Medtronic plc

- Merck & Co. Inc.

- Siemens Healthineers AG

- Stryker Corporation

- Johnson & Johnson Services Inc.

- Bayer AG

- Boston Scientific Corporation

- Canon Medical Systems Corporation

- Fujifilm Holdings Corporation

- Genentech Inc.

- Hitachi High-Tech Corporation

- Neusoft Medical Systems Co. Ltd.

Analisi della concorrenza:

Il mercato della diagnosi dell’ictus ischemico acuto presenta una forte concorrenza tra i leader dell’imaging, gli sviluppatori diagnostici e i fornitori di tecnologia AI. Aziende come Siemens Healthineers, GE Healthcare, Philips e Canon Medical rafforzano la loro presenza attraverso sistemi CT e MRI aggiornati progettati per un’acquisizione più rapida e una maggiore chiarezza. Guadagna profondità competitiva dalle aziende che espandono le piattaforme abilitate all’IA che migliorano la precisione diagnostica durante le cure d’emergenza. Innovatori di biomarcatori come Abbott e Merck avanzano nella ricerca che supporta la rilevazione precoce. Stryker, Bayer e Boston Scientific si concentrano su tecnologie legate ai flussi di lavoro per l’intervento sull’ictus. I fornitori competono attraverso l’integrazione dei prodotti, le partnership con i centri per l’ictus e le piattaforme digitali che supportano la diagnostica remota. Un forte accento sull’automazione del flusso di lavoro, l’imaging multimodale e i dispositivi portatili definisce la differenziazione del mercato nelle regioni globali.

Sviluppi Recenti:

- Nel giugno 2025, Brainomix ha collaborato con 3DR Labs per migliorare la cura dell’ictus negli Stati Uniti integrando la soluzione di imaging Brainomix 360 Stroke AI, approvata dalla FDA, con i servizi di post-elaborazione delle immagini mediche di 3DR Labs, con l’obiettivo di ottimizzare la diagnosi dell’ictus acuto e i risultati dei pazienti attraverso una consegna tecnologica senza interruzioni.

- Nel marzo 2025, Perfuze ha ricevuto l’approvazione FDA 510(k) per i suoi cateteri Zipline Access, migliorando l’accesso neurovascolare per le procedure di diagnosi e trattamento dell’ictus ischemico acuto, assicurando anche 22 milioni di euro in finanziamenti di follow-on per espandere il suo portafoglio di dispositivi innovativi.

- Nel febbraio 2025, il MicroAngioscope di Vena Medical ha ottenuto la designazione di Dispositivo Innovativo dalla FDA, introducendo avanzate capacità di visualizzazione su scala microscopica per migliorare la diagnosi in tempo reale dell’ictus ischemico acuto, consentendo un’imaging intravascolare preciso durante le interventi.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Metodo Diagnostico, Tipo di Dispositivo, Tecnologia, Utente Finale e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, delle offerte di prodotti, degli investimenti, delle fonti di reddito e delle applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- Il mercato della Diagnosi dell’Ictus Ischemico Acuto si espanderà attraverso una più ampia adozione di sistemi di imaging multimodale che supportano percorsi decisionali più rapidi nell’assistenza d’emergenza.

- Piattaforme diagnostiche abilitate dall’IA rafforzeranno l’accuratezza clinica e ridurranno i ritardi di interpretazione nei centri di ictus ad alto volume.

- Strumenti di screening basati su biomarcatori guadagneranno slancio man mano che le istituzioni di ricerca ne convalideranno il valore nei flussi di lavoro di rilevamento precoce.

- Dispositivi portatili e point-of-care supporteranno la valutazione pre-ospedaliera dell’ictus e miglioreranno i risultati nelle regioni remote.

- Le reti di tele-ictus si espanderanno ulteriormente, consentendo supporto specialistico in tempo reale per ospedali con competenze neurologiche limitate.

- Piattaforme di imaging integrate nel cloud semplificheranno la condivisione dei dati diagnostici attraverso sistemi sanitari multisito.

- Investimenti in imaging ibrido e mappatura della perfusione miglioreranno la precisione durante le valutazioni complesse dell’ictus.

- I mercati emergenti vedranno un’adozione accelerata a causa della crescente prevalenza di ictus e dell’espansione dell’infrastruttura diagnostica.

- Partnership strategiche tra produttori di imaging e sviluppatori di IA guideranno l’innovazione del prodotto e la forza competitiva.

- Il supporto normativo per le tecnologie diagnostiche avanzate aiuterà il mercato a mantenere una crescita costante a lungo termine.