Panoramica del Mercato

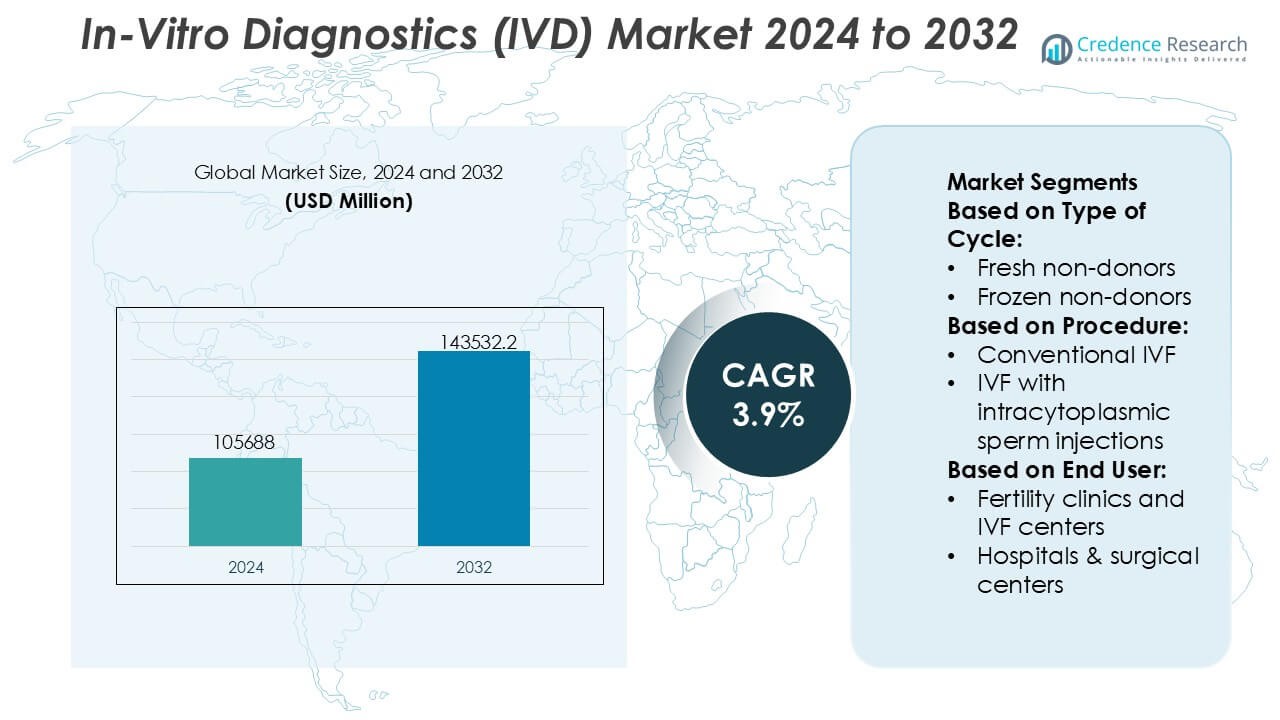

Il mercato della diagnostica in vitro (IVD) è stato valutato a 105688 milioni di USD nel 2024 e si prevede che raggiungerà i 143532,2 milioni di USD entro il 2032, con un CAGR del 3,9% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato IVD 2024 |

USD 105688 Milioni |

| Mercato IVD, CAGR |

3,9% |

| Dimensione del Mercato IVD 2032 |

USD 143532,2 Milioni |

Il mercato della diagnostica in vitro (IVD) è dominato da un gruppo di grandi attori globalmente affermati che competono attraverso ampi portafogli di test, piattaforme diagnostiche automatizzate e forti capacità di validazione regolatoria e clinica. Queste aziende si concentrano su diagnostica molecolare, immunodosaggi, chimica clinica e test point-of-care per rispondere alla crescente domanda di diagnosi precoce, monitoraggio delle malattie e medicina personalizzata. Investimenti continui in automazione, connettività digitale ed espansione del menu rafforzano l’efficienza dei laboratori e le relazioni a lungo termine con i clienti. A livello regionale, il Nord America guida il mercato globale IVD con una quota di mercato esatta del 41%, supportata da un’infrastruttura sanitaria avanzata, alti volumi di test diagnostici, quadri di rimborso favorevoli e rapida adozione di tecnologie diagnostiche innovative negli ospedali, laboratori clinici e contesti di cura decentralizzati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- La dimensione del mercato della diagnostica in vitro (IVD) è stata valutata a 105.688 milioni di USD nel 2024 e si prevede che raggiungerà i 143.532,2 milioni di USD entro il 2032, espandendosi a un CAGR del 3,9% durante il periodo di previsione, supportata dalla domanda sostenuta di test diagnostici in contesti clinici e decentralizzati.

- La crescita del mercato è guidata dall’aumento dell’enfasi sulla rilevazione precoce delle malattie, il monitoraggio delle malattie croniche e la medicina personalizzata, con la diagnostica molecolare e gli immunodosaggi che emergono come i segmenti più ampiamente adottati grazie alla loro precisione e rilevanza clinica.

- I principali trend di mercato includono l’aumento dell’automazione nei laboratori, l’espansione dei test point-of-care e l’integrazione della connettività digitale per migliorare l’efficienza del flusso di lavoro, i tempi di risposta e le decisioni cliniche basate sui dati.

- Il panorama competitivo è caratterizzato da attori globalmente affermati che si concentrano su ampi menu di test, espansione della base installata, conformità normativa e contratti a lungo termine per i reagenti per garantire entrate ricorrenti.

- A livello regionale, il Nord America guida con una quota di mercato esatta del 41%, guidata da un’infrastruttura sanitaria avanzata e alti volumi di test, mentre l’Asia-Pacifico mostra una forte dinamica supportata dall’espansione dell’accesso sanitario e della capacità diagnostica.

Analisi della Segmentazione del Mercato:

Per Tipo di Ciclo

Per tipo di ciclo, i donatori freschi non rappresentano il sottosegmento dominante con una quota di mercato esatta del 38%, supportata da una maggiore preferenza clinica per il trasferimento immediato dell’embrione e una complessità ridotta rispetto ai flussi di lavoro di crioconservazione. I cicli freschi beneficiano di tempi di trattamento più brevi, minori requisiti di gestione del laboratorio e risultati favorevoli in coorti di pazienti più giovani con una forte risposta ovarica. I cicli congelati non donatori e donatori congelati continuano a espandersi grazie a tecniche di vitrificazione migliorate e flessibilità di programmazione, mentre i cicli di donatori freschi mantengono una domanda costante nei casi di riserva ovarica ridotta. Tuttavia, l’efficienza dei costi, la familiarità clinica e le diagnosi semplificate sostengono la leadership dei cicli freschi non donatori.

- Ad esempio, le piattaforme di laboratorio di Danaher supportano vari flussi di lavoro clinici. Beckman Coulter Life Sciences offre analizzatori ematologici ad alta produttività, come il DxH 900, in grado di elaborare fino a 100 campioni all’ora per diagnosi rapide del sangue nei laboratori clinici.

Per Procedura

Per procedura, la FIVET con iniezione intracitoplasmatica di spermatozoi (ICSI) domina il segmento con una quota di mercato esatta del 46%, guidata dalla sua efficacia nel trattare l’infertilità maschile e le sfide complesse di fertilizzazione. L’ICSI consente una selezione precisa degli spermatozoi e una fertilizzazione controllata, aumentando i tassi di successo nei casi di basso numero di spermatozoi o problemi di motilità. La FIVET convenzionale mantiene rilevanza per profili di pazienti selezionati, mentre la FIVET minima guadagna terreno tra i protocolli sensibili ai costi e a bassa stimolazione. La FIVET con ovuli donati supporta i pazienti con infertilità legata all’età. Tuttavia, l’adozione clinica diffusa, la forte integrazione diagnostica e i risultati prevedibili rafforzano la posizione dominante dell’ICSI.

- Ad esempio, i sistemi immunoassay VIDAS di bioMérieux utilizzati nei laboratori di fertilità e clinici supportano un pannello ormonale completo che include FSH, LH, AMH e progesterone con risultati tipicamente disponibili in 35-60 minuti per test, offrendo capacità di test rapidi e su richiesta.

Per Utente Finale

Per utente finale, le cliniche di fertilità e i centri FIVET guidano il mercato con una quota di mercato esatta del 52%, supportati dalla loro infrastruttura specializzata, alti volumi di pazienti e capacità diagnostiche integrate. Questi centri danno priorità a soluzioni IVD avanzate per il profilo ormonale, lo screening genetico e la valutazione degli embrioni per migliorare l’accuratezza del trattamento e i risultati. Gli ospedali e i centri chirurgici contribuiscono attraverso cure riproduttive multidisciplinari, mentre gli istituti di ricerca guidano l’innovazione e l’ottimizzazione dei protocolli. Le banche del freddo supportano la conservazione a lungo termine dei campioni e i programmi di donazione. Tuttavia, la concentrazione di competenze, il rendimento delle procedure e la fiducia dei pazienti posizionano fermamente le cliniche di fertilità e i centri FIVET come principali utenti finali.

Principali Fattori di Crescita

Aumento della Prevalenza di Malattie Croniche e Infettive

L’aumento del carico globale di condizioni croniche come diabete, disturbi cardiovascolari e cancro, insieme a ricorrenti focolai di malattie infettive, guida fortemente la domanda di diagnostica in vitro. I test IVD consentono la diagnosi precoce, il monitoraggio delle malattie e la selezione della terapia, supportando risultati clinici migliorati e cure economicamente vantaggiose. La crescente enfasi sulla prevenzione sanitaria e sui programmi di screening di routine espande ulteriormente i volumi di test nei laboratori clinici e negli ospedali. Parallelamente, le popolazioni in invecchiamento con maggiori esigenze diagnostiche sostengono la domanda a lungo termine di soluzioni IVD affidabili, ad alta produttività e clinicamente validate.

- Ad esempio, Quest Diagnostics gestisce oltre 50 milioni di incontri con pazienti all’anno e offre un menu di oltre 3.500 test diagnostici, mentre i suoi laboratori centralizzati sono progettati per gestire decine di migliaia di campioni al giorno utilizzando sistemi di chimica automatizzata, immunodosaggio e test molecolari, consentendo un rapido tempo di risposta per il monitoraggio delle malattie croniche e la rilevazione delle malattie infettive.

Progressi Tecnologici nelle Piattaforme Diagnostiche

L’innovazione continua nella diagnostica molecolare, negli immunodosaggi e nei sistemi di chimica clinica accelera significativamente la crescita del mercato IVD. L’automazione, l’imaging digitale e l’analisi dei dati integrata migliorano l’accuratezza dei test, il tempo di risposta e l’efficienza dei laboratori. I progressi nella PCR, nei test basati sul sequenziamento di nuova generazione e nei biomarcatori ad alta sensibilità consentono una caratterizzazione precisa delle malattie e decisioni terapeutiche personalizzate. Questi miglioramenti aumentano la fiducia dei clinici e ampliano l’adozione dei test in contesti decentralizzati e centralizzati, rafforzando il ruolo delle piattaforme IVD avanzate nella fornitura di cure sanitarie moderne.

- Ad esempio, l’Analizzatore QIAstat-Dx di QIAGEN fornisce risultati sindromici PCR completamente automatizzati in circa 70 minuti per ciclo e può rilevare fino a 22 patogeni da un singolo campione, mentre il sistema PCR in tempo reale Rotor-Gene Q raggiunge velocità di riscaldamento fino a 20 °C al secondo, consentendo cicli rapidi e amplificazione altamente riproducibile per diagnosi molecolari ad alta sensibilità.

Espansione dei Test Point-of-Care e Decentralizzati

Il passaggio verso ambienti di test rapidi e vicini al paziente agisce come un importante motore di crescita per il mercato IVD. La diagnostica point-of-care supporta decisioni cliniche immediate nei dipartimenti di emergenza, nelle cliniche ambulatoriali e in contesti con risorse limitate. La domanda aumenta poiché i sistemi sanitari danno priorità a diagnosi più rapide, riduzione delle degenze ospedaliere e miglioramento della gestione dei pazienti. Analizzatori portatili, flussi di lavoro semplificati e preparazione minima dei campioni ampliano l’accessibilità, in particolare in ambienti rurali e di assistenza domiciliare, rafforzando la penetrazione complessiva del mercato.

Tendenze e Opportunità Chiave

Crescita della Medicina di Precisione e dei Diagnostici Compagnoni

La medicina di precisione continua a plasmare nuove opportunità all’interno del mercato IVD collegando i risultati diagnostici direttamente con terapie mirate. I diagnostici compagnoni svolgono un ruolo critico nell’identificazione di popolazioni di pazienti idonee, specialmente in oncologia, malattie autoimmuni e disturbi rari. Questa tendenza supporta una collaborazione più stretta tra sviluppatori diagnostici e aziende farmaceutiche, accelerando lo sviluppo di test in linea con le pipeline terapeutiche. La crescente dipendenza clinica dalle decisioni terapeutiche guidate da biomarcatori sostiene la domanda di test molecolari e immunodiagnostici avanzati.

- Ad esempio, il Sistema m2000 RealTime di Abbott supporta i flussi di lavoro diagnostici compagnoni molecolari elaborando 96 campioni di pazienti per ciclo con estrazione automatizzata e preparazione delle piastre (richiedendo un passaggio manuale al trasferimento allo strumento di amplificazione).

Digitalizzazione e Automazione dei Laboratori

La trasformazione digitale rappresenta una tendenza chiave poiché i laboratori adottano la gestione automatizzata dei campioni, analizzatori connessi e sistemi informativi di laboratorio. L’automazione riduce gli errori manuali, migliora la produttività e ottimizza l’utilizzo della forza lavoro in mezzo alla carenza di manodopera qualificata. L’integrazione dell’intelligenza artificiale e delle analisi avanzate migliora l’interpretazione dei risultati e la gestione dei flussi di lavoro. Questi sviluppi creano opportunità per i fornitori che offrono ecosistemi diagnostici end-to-end che combinano strumenti, reagenti, software e supporto di servizio.

- Ad esempio, l’Atellica Solution di Siemens Healthineers integra test di chimica e immunoassay su un unico sistema a binario e può elaborare fino a 440 test all’ora per modulo, mentre la piattaforma di automazione Atellica Process Manager supporta il routing continuo dei campioni su più analizzatori con velocità del binario superiori a 0,5 metri al secondo, permettendo ai laboratori ad alto volume di mantenere tempi di risposta costanti con una gestione manuale minima.

Mercati Emergenti e Espansione dell’Infrastruttura Sanitaria

Lo sviluppo rapido dell’infrastruttura sanitaria nelle economie emergenti presenta forti opportunità di crescita per i produttori di IVD. L’aumento della spesa sanitaria, la crescente consapevolezza della diagnosi precoce e l’espansione dell’accesso ai servizi diagnostici guidano l’adozione dei test. Governi e fornitori privati investono nella modernizzazione dei laboratori e nei programmi di screening, sostenendo la domanda di soluzioni IVD scalabili e convenienti. La localizzazione della produzione e distribuzione rafforza ulteriormente l’ingresso nel mercato e il potenziale di crescita a lungo termine.

Sfide Chiave

Complessità Regolatoria e Onere della Conformità

I quadri normativi rigorosi e in evoluzione rappresentano una sfida significativa per il mercato IVD. La conformità agli standard di qualità, ai requisiti di validazione clinica e alla sorveglianza post-mercato aumenta i tempi di sviluppo e i costi. La divergenza normativa tra le regioni complica i lanci di prodotti globali e le strategie di accesso al mercato. I produttori più piccoli, in particolare, affrontano vincoli di risorse nel soddisfare i processi di documentazione e approvazione estesi, che possono ritardare l’innovazione e limitare la partecipazione competitiva.

Pressione sui Prezzi e Vincoli di Rimborso

La pressione sui prezzi da parte dei fornitori di servizi sanitari e dei pagatori rimane una sfida persistente nel mercato IVD. Le iniziative di contenimento dei costi, i pagamenti raggruppati e le limitazioni di rimborso riducono i margini per i test diagnostici e i sistemi. I laboratori richiedono sempre più soluzioni ad alte prestazioni a costi inferiori, intensificando la competizione tra i fornitori. Bilanciare l’investimento nell’innovazione con le aspettative di convenienza richiede efficienza operativa, posizionamento del prodotto basato sul valore e forti evidenze che dimostrino i benefici clinici ed economici.

Analisi Regionale

Nord America

Il Nord America guida il mercato della Diagnostica In Vitro (IVD) con una quota di mercato esatta del 41%, supportata da un’infrastruttura sanitaria avanzata, alta consapevolezza diagnostica e solidi quadri di rimborso. La regione beneficia dell’adozione diffusa della diagnostica molecolare, degli immunoassay e dei test point-of-care negli ospedali e nei laboratori clinici. L’alta prevalenza di malattie croniche e condizioni infettive sostiene volumi di test costanti. La presenza di importanti produttori di IVD, l’innovazione continua dei prodotti e l’adozione precoce dell’automazione e della patologia digitale rafforzano ulteriormente la leadership di mercato negli Stati Uniti e in Canada.

Europa

L’Europa detiene una quota di mercato esatta del 28% nel mercato globale IVD, guidata da sistemi sanitari pubblici ben consolidati e forte enfasi sulla rilevazione precoce delle malattie. Paesi come Germania, Francia e Regno Unito supportano programmi di screening su larga scala e iniziative di modernizzazione dei laboratori. La standardizzazione regolatoria sotto i quadri dell’UE migliora la qualità del prodotto e l’affidabilità clinica. L’adozione crescente della diagnostica molecolare e della diagnostica complementare in oncologia e nei test genetici supporta una crescita costante. L’invecchiamento della popolazione e l’aumento del carico delle malattie croniche rafforzano ulteriormente la domanda nei laboratori ospedalieri e tra i fornitori di servizi diagnostici.

Asia-Pacifico

L’Asia-Pacifico rappresenta esattamente il 22% della quota di mercato e costituisce il mercato regionale IVD in più rapida crescita. La rapida espansione delle infrastrutture sanitarie, l’aumento della spesa sanitaria e la crescente consapevolezza della diagnosi precoce guidano l’adozione in Cina, India, Giappone e Sud-est asiatico. Grandi popolazioni di pazienti e crescente incidenza di malattie infettive e legate allo stile di vita aumentano significativamente la domanda di test. I governi continuano a investire nella capacità dei laboratori, nei programmi di screening e nell’accesso sanitario rurale. L’espansione delle catene diagnostiche private e il miglioramento dell’accessibilità economica dei test avanzati accelerano ulteriormente la crescita del mercato regionale.

America Latina

L’America Latina detiene esattamente il 6% della quota di mercato nel mercato IVD, supportata da miglioramenti graduali nell’accesso sanitario e nelle infrastrutture diagnostiche. Brasile e Messico guidano la domanda regionale grazie all’espansione dei laboratori privati e all’aumento della prevalenza delle malattie croniche. L’aumento dell’attenzione alla prevenzione sanitaria e alla sorveglianza delle malattie infettive supporta la crescita del volume dei test. Tuttavia, vincoli di bilancio e sistemi di rimborso disomogenei limitano l’adozione rapida delle diagnostiche di fascia alta. Nonostante queste sfide, le crescenti partnership pubblico-private e la modernizzazione delle reti di laboratori continuano a sostenere uno sviluppo stabile del mercato.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene esattamente il 3% della quota di mercato, guidata dall’aumento degli investimenti sanitari e dall’espansione delle capacità diagnostiche nei paesi del Golfo. I governi danno priorità alla rilevazione precoce delle malattie, in particolare per il diabete, le condizioni cardiovascolari e le malattie infettive. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’adozione di sistemi di laboratorio automatizzati e test point-of-care. In Africa, il miglioramento dell’accesso ai diagnostici di base e i programmi sanitari supportati dai donatori guidano una crescita incrementale. Sebbene persistano lacune infrastrutturali, l’aumento dei finanziamenti sanitari e la consapevolezza diagnostica supportano il potenziale di mercato a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Ciclo:

- Non donatori freschi

- Non donatori congelati

Per Procedura:

- FIV convenzionale

- FIV con iniezioni intracitoplasmatiche di spermatozoi

Per Utente Finale:

- Cliniche di fertilità e centri FIV

- Ospedali & centri chirurgici

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo dei giocatori del mercato della Diagnostica In-Vitro (IVD) come Danaher, BIOMÉRIEUX, Quest Diagnostics Incorporated, QIAGEN, Abbott, Siemens Healthineers AG, Quidel Corporation, BD, F. Hoffmann-La Roche Ltd., Bio-Rad Laboratories, Inc. è caratterizzato da una forte competizione tra produttori globali e fornitori di servizi diagnostici che operano su strumenti, reagenti, consumabili e servizi di test. I partecipanti al mercato competono attraverso l’innovazione continua nella diagnostica molecolare, immunodosaggi, microbiologia e piattaforme point-of-care per migliorare l’accuratezza, la produttività e l’efficienza del flusso di lavoro. Un forte accento sull’automazione, l’espansione del menu e l’integrazione digitale supporta la produttività dei laboratori e le decisioni cliniche basate sui dati. Le aziende perseguono anche collaborazioni strategiche, acquisizioni ed espansione geografica per rafforzare i portafogli e affrontare i requisiti normativi e di rimborso in evoluzione. Gli accordi di noleggio a lungo termine di reagenti, i contratti di servizio e l’espansione della base installata rimangono critici per sostenere i ricavi ricorrenti. Nel complesso, la differenziazione competitiva dipende dalla profondità tecnologica, dall’esperienza normativa, dalle capacità di distribuzione globale e dalla capacità di fornire soluzioni diagnostiche integrate, end-to-end, in ospedali, laboratori e contesti di cura decentralizzati.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Danaher

- BIOMÉRIEUX

- Quest Diagnostics Incorporated

- QIAGEN

- Abbott

- Siemens Healthineers AG

- Quidel Corporation

- BD

- Hoffmann-La Roche Ltd.

- Bio-Rad Laboratories, Inc.

Sviluppi Recenti

- Nel febbraio 2025, ABL Diagnostics produrrà e commercializzerà una gamma completa di test UltraGene PCR acquisiti dalla sua società madre, Advanced Biological Laboratories. Questi test coprono oltre 100 patogeni, supportando la diagnostica delle malattie infettive in diverse condizioni.

- Nel gennaio 2025, QIAGEN ha ottenuto l’approvazione della FDA statunitense per il suo QIAstat-Dx Gastrointestinal Panel 2 Mini B&V, un test sindromico mirato per infezioni gastrointestinali batteriche e virali. L’azienda sta pianificando un lancio del prodotto per espandere il portafoglio di test sindromici di QIAGEN, offrendo opzioni complete e mirate per migliorare la diagnostica in pazienti ricoverati e ambulatoriali.

- Nell’agosto 2024, Sysmex Corporation ha ampliato la sua alleanza strategica con QIAGEN per potenziare i test genetici, concentrandosi su R&S, produzione, sviluppo clinico e commercializzazione globale, specialmente per test di oncologia avanzata e malattie ereditarie in Giappone, sfruttando la tecnologia Plasma-Safe-SeqS di Sysmex e l’esperienza di QIAGEN per le biopsie liquide.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Ciclo, Procedura, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà a beneficiare della crescente domanda di diagnosi precoce delle malattie e di assistenza sanitaria preventiva nei sistemi sanitari globali.

- L’adozione della diagnostica molecolare e dei immunoassay ad alta sensibilità si espanderà per supportare la medicina personalizzata e di precisione.

- L’automazione e l’integrazione digitale definiranno sempre più i flussi di lavoro di laboratorio, migliorando l’efficienza e la coerenza dei risultati dei test.

- I test point-of-care e decentralizzati guadagneranno una più ampia accettazione in contesti di emergenza, ambulatoriali e di assistenza domiciliare.

- L’integrazione dell’intelligenza artificiale e dell’analisi dei dati migliorerà l’accuratezza diagnostica e il supporto decisionale clinico.

- La domanda di diagnostica complementare crescerà insieme alle terapie mirate, in particolare in oncologia e malattie rare.

- Le economie emergenti vedranno volumi di test più elevati grazie all’espansione delle infrastrutture sanitarie e all’accesso alla diagnostica.

- L’attenzione normativa sulla qualità, tracciabilità e sorveglianza post-mercato modellerà le strategie di sviluppo dei prodotti.

- Soluzioni diagnostiche economiche e scalabili guadagneranno preferenza tra i laboratori che affrontano pressioni sui prezzi.

- Partnership strategiche e acquisizioni continueranno a rimodellare i portafogli e rafforzare la presenza globale sul mercato.