CAPITOLO N. 1 : INTRODUZIONE 26

1.1.1. Descrizione del Rapporto 26

Scopo del Rapporto 26

USP & Offerte Chiave 26

1.1.2. Vantaggi Chiave per gli Stakeholder 26

1.1.3. Pubblico di Riferimento 27

1.1.4. Ambito del Rapporto 27

1.1.5. Ambito Regionale 28

CAPITOLO N. 2 : SINTESI ESECUTIVA 29

2.1. Panoramica del Mercato delle Farmacie al Dettaglio 29

2.1.1. Mercato Globale delle Farmacie al Dettaglio, 2018 – 2032 (Milioni di USD) 31

CAPITOLO N. 3 : ANALISI DELL’IMPATTO DELLE CRISI GEOPOLITICHE 32

3.1. Impatti della Guerra Russia-Ucraina e Israele-Palestina 32

CAPITOLO N. 4 : MERCATO DELLE FARMACIE AL DETTAGLIO – ANALISI DELL’INDUSTRIA 33

4.1. Introduzione 33

4.2. Fattori di Crescita del Mercato 34

4.2.1. Aumento della Domanda di Assistenza Sanitaria 34

4.2.2. Enfasi sulla Prevenzione Sanitaria 35

4.3. Vincoli del Mercato 36

4.3.1. Fluttuazioni dei Prezzi dei Farmaci 36

4.4. Opportunità di Mercato 37

4.4.1. Analisi delle Opportunità di Mercato 37

4.5. Analisi delle Cinque Forze di Porter 38

CAPITOLO N. 5 : ANALISI DEL PANORAMA COMPETITIVO 39

5.1. Analisi della Quota di Mercato delle Aziende – 2024 39

5.1.1. Mercato Globale delle Farmacie al Dettaglio: Quota di Mercato delle Aziende, per Volume, 2024 39

5.1.2. Mercato Globale delle Farmacie al Dettaglio: Quota di Mercato delle Aziende, per Ricavi, 2024 40

5.1.3. Mercato Globale delle Farmacie al Dettaglio: Quota di Mercato delle Prime 6 Aziende, per Ricavi, 2024 40

5.1.4. Mercato Globale delle Farmacie al Dettaglio: Quota di Mercato delle Prime 3 Aziende, per Ricavi, 2024 41

5.2. Quota di Mercato dei Ricavi delle Aziende nel Mercato Globale delle Farmacie al Dettaglio, 2024 42

5.3. Metriche di Valutazione delle Aziende, 2024 43

5.3.1. Stelle 43

5.3.2. Leader Emergenti 43

5.3.3. Giocatori Pervasivi 43

5.3.4. Partecipanti 43

5.4. Metriche di Valutazione Start-up /PMI, 2024 43

5.4.1. Aziende Progressive 43

5.4.2. Aziende Reattive 43

5.4.3. Aziende Dinamiche 43

5.4.4. Blocchi di Partenza 43

5.5. Sviluppi Strategici 44

5.5.1. Acquisizioni & Fusioni 44

Lancio di Nuovi Prodotti 44

Espansione Regionale 44

5.6. Matrice dei Prodotti dei Principali Attori 45

CAPITOLO N. 6 : ANALISI PESTEL & DEI MERCATI ADIACENTI 46

6.1. PESTEL 46

6.1.1. Fattori Politici 46

6.1.2. Fattori Economici 46

6.1.3. Fattori Sociali 46

6.1.4. Fattori Tecnologici 46

6.1.5. Fattori Ambientali 46

6.1.6. Fattori Legali 46

6.2. Analisi dei Mercati Adiacenti 46

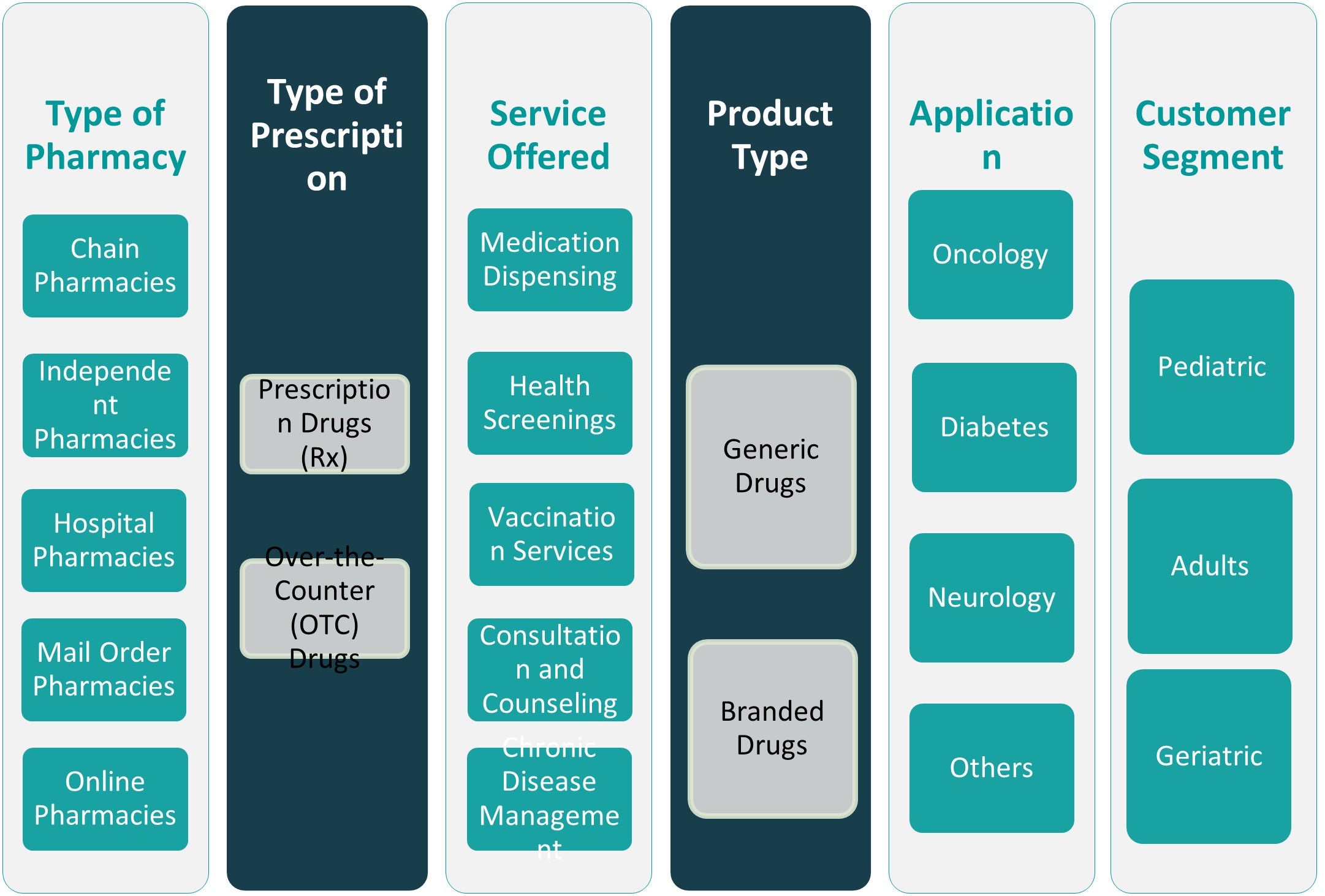

CAPITOLO N. 7 : MERCATO DELLE FARMACIE AL DETTAGLIO – ANALISI PER TIPO DI SEGMENTO FARMACIA 47

7.1. Panoramica del Mercato delle Farmacie al Dettaglio, per Tipo di Segmento Farmacia 47

7.1.1. Quota di Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Farmacia, 2023 & 2032 48

7.1.2. Analisi di Attrattività del Mercato delle Farmacie al Dettaglio, Per Tipo di Farmacia 49

7.1.3. Opportunità di Crescita Incrementale dei Ricavi, per Tipo di Farmacia, 2024 – 2032 49

7.1.4. Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Farmacia, 2018, 2023, 2027 & 2032 50

7.2. Catene di Farmacie 51

7.3. Farmacie Indipendenti 52

7.4. Farmacie Ospedaliere 53

7.5. Farmacie per Corrispondenza 54

7.6. Farmacie Online 55

CAPITOLO N. 8 : MERCATO DELLE FARMACIE AL DETTAGLIO – ANALISI PER TIPO DI SEGMENTO PRESCRIZIONE 56

8.1. Panoramica del Mercato delle Farmacie al Dettaglio, per Tipo di Segmento Prescrizione 56

8.1.1. Quota di Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Prescrizione, 2023 & 2032 57

8.1.2. Analisi di Attrattività del Mercato delle Farmacie al Dettaglio, Per Tipo di Prescrizione 58

8.1.3. Opportunità di Crescita Incrementale dei Ricavi, per Tipo di Prescrizione, 2024 – 2032 58

8.1.4. Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Prescrizione, 2018, 2023, 2027 & 2032 59

8.2. Farmaci da Prescrizione (Rx) 60

8.3. Farmaci da Banco (OTC) 61

CAPITOLO N. 9 : MERCATO DELLE FARMACIE AL DETTAGLIO – ANALISI PER SEGMENTO SERVIZI OFFERTI 62

9.1. Panoramica del Mercato delle Farmacie al Dettaglio, per Segmento Servizi Offerti 62

9.1.1. Quota di Ricavi del Mercato delle Farmacie al Dettaglio, Per Servizi Offerti, 2023 & 2032 63

9.1.2. Analisi di Attrattività del Mercato delle Farmacie al Dettaglio, Per Servizi Offerti 64

9.1.3. Opportunità di Crescita Incrementale dei Ricavi, per Servizi Offerti, 2024 – 2032 64

9.1.4. Ricavi del Mercato delle Farmacie al Dettaglio, Per Servizi Offerti, 2018, 2023, 2027 & 2032 65

9.2. Dispensa di Farmaci 66

9.3. Screening della Salute 67

9.4. Servizi di Vaccinazione 68

9.5. Consulenza e Counseling 69

9.6. Gestione delle Malattie Croniche 70

CAPITOLO N. 10 : MERCATO DELLE FARMACIE AL DETTAGLIO – ANALISI PER TIPO DI PRODOTTO 71

10.1. Panoramica del Mercato delle Farmacie al Dettaglio, per Tipo di Prodotto 71

10.1.1. Quota di Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Prodotto, 2023 & 2032 72

10.1.2. Analisi di Attrattività del Mercato delle Farmacie al Dettaglio, Per Tipo di Prodotto 73

10.1.3. Opportunità di Crescita Incrementale dei Ricavi, per Tipo di Prodotto, 2024 – 2032 73

10.1.4. Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Prodotto, 2018, 2023, 2027 & 2032 74

10.2. Farmaci Generici 75

10.3. Farmaci di Marca 76

CAPITOLO N. 11 : MERCATO DELLE FARMACIE AL DETTAGLIO – ANALISI PER SEGMENTO APPLICAZIONE 77

11.1. Panoramica del Mercato delle Farmacie al Dettaglio, per Segmento Applicazione 77

11.1.1. Quota di Ricavi del Mercato delle Farmacie al Dettaglio, Per Applicazione, 2023 & 2032 78

11.1.2. Analisi di Attrattività del Mercato delle Farmacie al Dettaglio, Per Applicazione 79

11.1.3. Opportunità di Crescita Incrementale dei Ricavi, per Applicazione, 2024 – 2032 79

11.1.4. Ricavi del Mercato delle Farmacie al Dettaglio, Per Applicazione, 2018, 2023, 2027 & 2032 80

11.2. Oncologia 81

11.3. Diabete 82

11.4. Neurologia 83

11.5. Altri 84

CAPITOLO N. 12 : MERCATO DELLE FARMACIE AL DETTAGLIO – ANALISI PER SEGMENTO CLIENTE 85

12.1. Panoramica del Mercato delle Farmacie al Dettaglio, per Segmento Cliente 85

12.1.1. Quota di Ricavi del Mercato delle Farmacie al Dettaglio, Per Segmento Cliente, 2023 & 2032 86

12.1.2. Analisi di Attrattività del Mercato delle Farmacie al Dettaglio, Per Segmento Cliente 87

12.1.3. Opportunità di Crescita Incrementale dei Ricavi, per Segmento Cliente, 2024 – 2032 87

12.1.4. Ricavi del Mercato delle Farmacie al Dettaglio, Per Segmento Cliente, 2018, 2023, 2027 & 2032 88

12.2. Pediatrico 89

12.3. Adulti 90

12.4. Geriatrico 90

CAPITOLO N. 13 : MERCATO DELLE FARMACIE AL DETTAGLIO – ANALISI REGIONALE 91

13.1. Panoramica del Mercato delle Farmacie al Dettaglio, per Segmenti Regionali 91

13.2. Regione 92

13.2.1. Quota di Ricavi del Mercato Globale delle Farmacie al Dettaglio, Per Regione, 2023 & 2032 92

13.2.2. Analisi di Attrattività del Mercato delle Farmacie al Dettaglio, Per Regione 93

13.2.3. Opportunità di Crescita Incrementale dei Ricavi, per Regione, 2024 – 2032 93

13.2.4. Ricavi del Mercato delle Farmacie al Dettaglio, Per Regione, 2018, 2023, 2027 & 2032 94

13.2.5. Ricavi del Mercato Globale delle Farmacie al Dettaglio, Per Regione, 2018 – 2023 (Milioni di USD) 95

13.2.6. Ricavi del Mercato Globale delle Farmacie al Dettaglio, Per Regione, 2024 – 2032 (Milioni di USD) 95

13.3. Tipo di Farmacia 96

13.3.1. Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Farmacia, 2018 – 2023 (Milioni di USD) 96

13.3.2. Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Farmacia, 2024 – 2032 (Milioni di USD) 96

13.4. Tipo di Prescrizione 97

13.4.1. Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Prescrizione, 2018 – 2023 (Milioni di USD) 97

13.4.2. Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Prescrizione, 2024 – 2032 (Milioni di USD) 97

13.5. Servizi Offerti 98

13.5.1. Ricavi del Mercato delle Farmacie al Dettaglio, Per Servizi Offerti, 2018 – 2023 (Milioni di USD) 98

13.5.2. Ricavi del Mercato delle Farmacie al Dettaglio, Per Servizi Offerti, 2024 – 2032 (Milioni di USD) 98

13.6. Tipo di Prodotto 99

13.6.1. Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Prodotto, 2018 – 2023 (Milioni di USD) 99

13.6.2. Ricavi del Mercato delle Farmacie al Dettaglio, Per Tipo di Prodotto, 2024 – 2032 (Milioni di USD) 99

13.7. Applicazione 100

13.7.1. Ricavi del Mercato delle Farmacie al Dettaglio, Per Applicazione, 2018 – 2023 (Milioni di USD) 100

13.7.2. Ricavi del Mercato delle Farmacie al Dettaglio, Per Applicazione, 2024 – 2032 (Milioni di USD) 100

13.8. Segmento Cliente 101

13.8.1. Ricavi del Mercato delle Farmacie al Dettaglio, Per Segmento Cliente, 2018 – 2023 (Milioni di USD) 101

13.8.2. Ricavi del Mercato delle Farmacie al Dettaglio, Per Segmento Cliente, 2024 – 2032 (Milioni di USD) 101

CAPITOLO N. 14 : MERCATO DELLE FARMACIE AL DETTAGLIO – NORD AMERICA 102

14.1. Nord America 102

14.1.1. Punti Chiave 102

14.1.2. Ricavi del Mercato delle Farmacie al Dettaglio del Nord America, Per Paese, 2018 – 2023 (Milioni di USD) 103

14.1.3. Ricavi del Mercato delle Farmacie al Dettaglio del Nord America, Per Tipo di Farmacia, 2018 – 2032 (Milioni di USD) 104

14.1.4. Ricavi del Mercato delle Farmacie al Dettaglio del Nord America, Per Tipo di Prescrizione, 2018 – 2032 (Milioni di USD) 105

14.1.5. Ricavi del Mercato delle Farmacie al Dettaglio del Nord America, Per Servizi Offerti, 2018 – 2032 (Milioni di USD) 106

14.1.6. Ricavi del Mercato delle Farmacie al Dettaglio del Nord America, Per Tipo di Prodotto, 2018 – 2032 (Milioni di USD) 107

14.1.7. Ricavi del Mercato delle Farmacie al Dettaglio del Nord America, Per Applicazione, 2018 – 2032 (Milioni di USD) 108

14.1.8. Ricavi del Mercato delle Farmacie al Dettaglio del Nord America, Per Segmento Cliente, 2018 – 2032 (Milioni di USD) 109

14.2. Stati Uniti 110

14.3. Canada 110

14.4. Messico 110

CAPITOLO N. 15 : MERCATO DELLE FARMACIE AL DETTAGLIO – EUROPA 111

15.1. Europa 111

15.1.1. Punti Chiave 111

15.1.2. Ricavi del Mercato delle Farmacie al Dettaglio in Europa, Per Paese, 2018 – 2023 (Milioni di USD) 112

15.1.3. Ricavi del Mercato delle Farmacie al Dettaglio in Europa, Per Tipo di Farmacia, 2018 – 2032 (Milioni di USD) 113

15.1.4. Ricavi del Mercato delle Farmacie al Dettaglio in Europa, Per Tipo di Prescrizione, 2018 – 2032 (Milioni di USD) 114

15.1.5. Ricavi del Mercato delle Farmacie al Dettaglio in Europa, Per Servizi Offerti, 2018 – 2032 (Milioni di USD) 115

15.1.6. Ricavi del Mercato delle Farmacie al Dettaglio in Europa, Per Tipo di Prodotto, 2018 – 2032 (Milioni di USD) 116

15.1.7. Ricavi del Mercato delle Farmacie al Dettaglio in Europa, Per Applicazione, 2018 – 2032 (Milioni di USD) 117

15.1.8. Ricavi