Panoramiche di Mercato

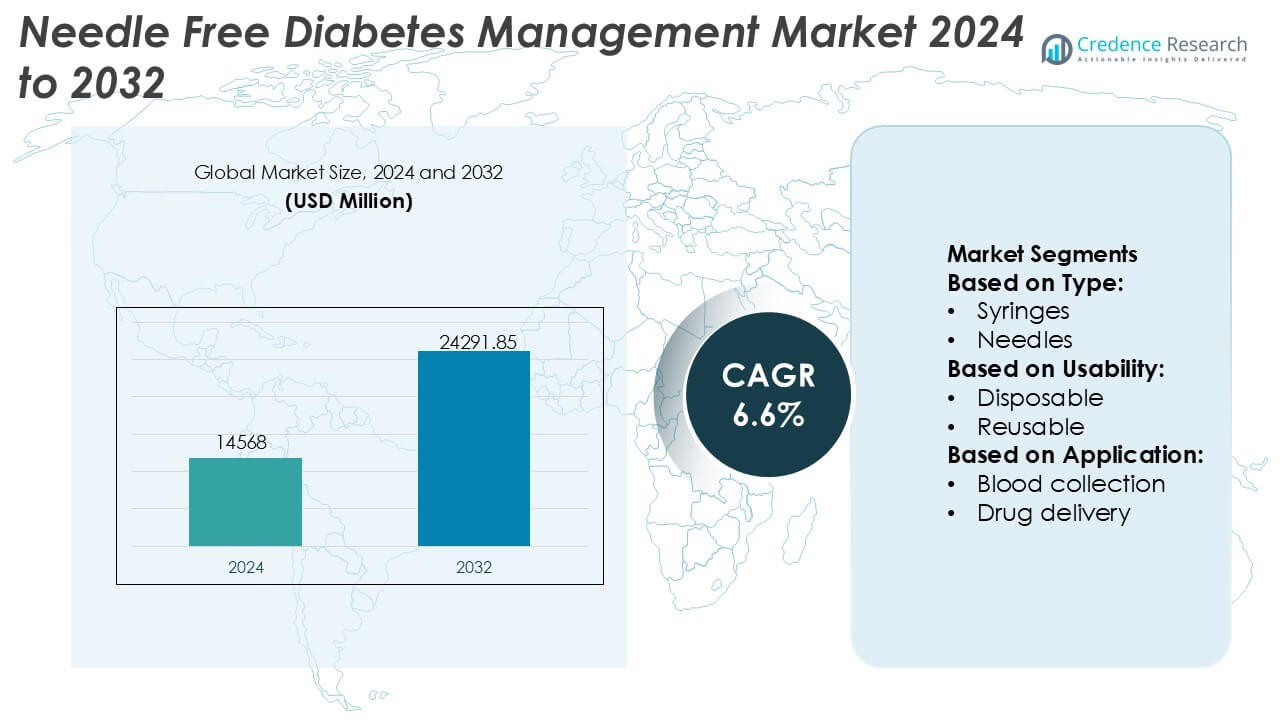

La dimensione del mercato della gestione del diabete senza ago è stata valutata a 14568 milioni di USD nel 2024 e si prevede che raggiungerà 24291,85 milioni di USD entro il 2032, con un CAGR del 6,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Gestione del Diabete Senza Ago 2024 |

USD 14568 Milioni |

| Mercato della Gestione del Diabete Senza Ago, CAGR |

6,6% |

| Dimensione del Mercato della Gestione del Diabete Senza Ago 2032 |

USD 24291,85 Milioni |

Il mercato della gestione del diabete senza ago è guidato da fornitori di tecnologia medica affermati e produttori di dispositivi specializzati che competono attraverso l’innovazione, l’affidabilità clinica e il design incentrato sul paziente. I principali attori enfatizzano i sistemi avanzati di somministrazione di farmaci senza ago, il monitoraggio non invasivo del glucosio e l’integrazione con piattaforme di salute digitale per migliorare l’aderenza alla terapia e i risultati. Un forte investimento nella ricerca, la conformità normativa e la distribuzione globale supportano il posizionamento competitivo. A livello regionale, il Nord America guida il mercato con una quota esatta del 38%, trainata da un’alta prevalenza del diabete, un’infrastruttura sanitaria avanzata, solidi quadri di rimborso e l’adozione precoce di tecnologie incentrate sul paziente. L’accettazione diffusa delle soluzioni per l’assistenza domiciliare e dei sistemi di gestione del diabete connessi rafforza ulteriormente la leadership regionale, mentre l’innovazione continua dei prodotti sostiene l’intensità competitiva nei mercati globali.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato della gestione del diabete senza ago è stato valutato a 14.568 milioni di USD nel 2024 e si prevede che raggiungerà 24.291,85 milioni di USD entro il 2032, espandendosi a un CAGR del 6,6% durante il periodo di previsione.

- L’aumento della prevalenza del diabete e la domanda di soluzioni terapeutiche a lungo termine e senza dolore agiscono come principali motori del mercato, con la somministrazione di farmaci senza ago e il monitoraggio non invasivo del glucosio che emergono come segmenti dominanti che detengono la quota maggioritaria.

- Le tendenze del mercato evidenziano una crescente integrazione di piattaforme di salute digitale, sistemi di monitoraggio connessi e dispositivi compatibili con l’assistenza domiciliare che supportano cure personalizzate e migliorano l’aderenza del paziente.

- Il panorama competitivo rimane forte, guidato da fornitori di tecnologia medica affermati che si concentrano su innovazione, validazione clinica, conformità normativa e strategie di distribuzione globale.

- A livello regionale, il Nord America guida con una quota di mercato esatta del 38%, supportata da un’infrastruttura sanitaria avanzata, rimborsi favorevoli e l’adozione precoce di tecnologie di gestione del diabete incentrate sul paziente.

Analisi della Segmentazione del Mercato:

Per Tipo

All’interno del mercato della gestione del diabete senza aghi, il segmento degli aghi rimane il sottosegmento dominante, rappresentando una quota di mercato stimata del 58%. Questo dominio riflette la diffusa base installata di sistemi convenzionali di somministrazione di insulina e dispositivi di campionamento del sangue, in particolare negli ambienti ospedalieri e di assistenza domiciliare. Gli aghi continuano a beneficiare della familiarità clinica consolidata, dei bassi costi unitari e dell’ampia compatibilità con le penne e le siringhe per insulina esistenti. Tuttavia, le alternative senza siringa e senza ago stanno guadagnando attenzione grazie alla riduzione del dolore e al miglioramento del comfort del paziente, ma la penetrazione rimane limitata dai costi più elevati dei dispositivi e dai requisiti di convalida regolatoria.

- Ad esempio, B. Braun (o embecta), attraverso il suo portafoglio di dispositivi medici, produce aghi per la somministrazione di insulina progettati in calibri ultra-fini come il 31G con lunghezze fino a 4 mm, progettati per ridurre la forza di inserimento mantenendo l’accuratezza della dose.

Per Usabilità

Per usabilità, i sistemi monouso guidano il mercato con una quota approssimativa del 63%, trainati da una forte domanda di controllo delle infezioni, convenienza e conformità normativa. I componenti e gli accessori senza ago monouso riducono i rischi di contaminazione incrociata ed eliminano la necessità di sterilizzazione, rendendoli preferiti negli ospedali, nelle cliniche e nell’assistenza domiciliare per il diabete. La crescente consapevolezza dell’igiene, soprattutto tra i pazienti diabetici immunocompromessi, sostiene ulteriormente l’adozione. I sistemi riutilizzabili attirano interesse per l’efficienza dei costi a lungo termine, ma le preoccupazioni riguardanti i protocolli di pulizia, la durata e la conformità limitano un’adozione più ampia rispetto alle soluzioni monouso.

- Ad esempio, Medtronic ha migliorato l’usabilità dei suoi consumabili per la cura del diabete monouso con il suo sistema MiniMed™ 780G e il sensore CGM monouso Simplera Sync™ compatibile, che integra un sensore monouso applicabile in meno di 10 secondi e interfacciato con algoritmi di somministrazione automatica dell’insulina che regolano la somministrazione ogni 5 minuti in base alle letture del glucosio in tempo reale, una frequenza derivata direttamente dalle specifiche del dispositivo e dalle descrizioni cliniche del prodotto.

Per Applicazione

In termini di applicazione, la somministrazione di insulina rappresenta il sottosegmento dominante, detenendo quasi il 47% della quota di mercato. Questa leadership deriva dalla grande popolazione diabetica globale che richiede frequenti dosaggi di insulina e dalla crescente domanda di metodi di somministrazione meno dolorosi e privi di ansia. I dispositivi per insulina senza ago supportano una migliore aderenza, in particolare tra i pazienti pediatrici e geriatrici. La raccolta del sangue e la somministrazione di farmaci seguono come segmenti secondari, mentre la vaccinazione e altre applicazioni mostrano un’espansione costante man mano che le piattaforme senza ago ottengono convalida per un uso terapeutico più ampio oltre la gestione routinaria del glucosio e dell’insulina.

Principali Fattori di Crescita

Aumento della Prevalenza del Diabete e Necessità di Terapia a Lungo Termine

L’aumento globale della prevalenza del diabete continua ad espandere il pool di pazienti che richiedono una gestione dell’insulina e del glucosio per tutta la vita. Le soluzioni senza ago affrontano le sfide del dolore, dell’ansia e dell’aderenza associate a frequenti iniezioni e test con puntura del dito. Questi sistemi migliorano il comfort del paziente e riducono le complicazioni legate alle iniezioni, supportando una conformità terapeutica costante. I fornitori di assistenza sanitaria favoriscono sempre più le alternative che migliorano la qualità della vita mantenendo l’efficacia clinica. Questa domanda sostenuta per soluzioni di cura del diabete incentrate sul paziente accelera direttamente l’adozione delle tecnologie di gestione del diabete senza ago.

- Ad esempio, Hilgenberg produce capillari in vetro e micro-tubi con diametri interni fino a 0,1 mm, tolleranze di lunghezza inferiori a ±0,02 mm e precisione volumetrica adatta per dosaggi e campionamenti su scala microlitro. I suoi componenti sono conformi agli standard ISO 11040 e ISO 3585 e resistono a carichi termici superiori a 500 °C durante la formatura e la sterilizzazione, consentendo un’integrazione affidabile nei sistemi di gestione del diabete ad alta frequenza documentati nelle schede tecniche aziendali.

Crescente attenzione al comfort, alla sicurezza e all’aderenza del paziente

La preferenza dei pazienti si sta spostando verso metodi di gestione del diabete non invasivi e minimamente invasivi. I dispositivi senza ago riducono le lesioni da puntura, i rischi di contaminazione incrociata e i rifiuti biologici, allineandosi con le priorità di sicurezza sia nell’assistenza domiciliare che in ambito clinico. Un maggiore comfort incoraggia la somministrazione regolare di insulina e il monitoraggio del glucosio, portando a un migliore controllo glicemico. I produttori enfatizzano il design ergonomico, la facilità d’uso e la portabilità, il che rafforza ulteriormente l’accettazione tra i pazienti anziani e le popolazioni pediatriche, guidando una crescita sostenuta del mercato.

- Ad esempio, Novo Nordisk A/S ha integrato la tecnologia intelligente nelle sue penne per insulina riutilizzabili NovoPen® 6 e NovoPen Echo® Plus, che registrano e memorizzano automaticamente fino a 800 dosi di insulina passate, inclusi ora, data e unità iniettate, per aiutare pazienti e clinici ad analizzare la storia delle dosi e affinare i piani terapeutici, una capacità documentata nelle specifiche dei dispositivi sulle pagine dei prodotti dell’azienda.

Progressi tecnologici nei sistemi di somministrazione e monitoraggio dei farmaci

L’innovazione continua in iniettori a getto, somministrazione transdermica, cerotti con microaghi e monitoraggio del glucosio basato su sensori migliora le prestazioni delle soluzioni senza ago. Una maggiore precisione del dosaggio, un assorbimento più rapido dei farmaci e una connettività digitale integrata rafforzano i risultati clinici e il coinvolgimento del paziente. I progressi nella tecnologia indossabile e nelle piattaforme di monitoraggio intelligente consentono il tracciamento dei dati in tempo reale e gli aggiustamenti terapeutici personalizzati. Questi miglioramenti tecnologici aumentano la fiducia dei medici e ampliano le applicazioni cliniche, accelerando la commercializzazione e l’adozione nei contesti di cura del diabete.

Tendenze chiave e opportunità

Integrazione di piattaforme di salute digitale e cura connessa

I sistemi di gestione del diabete senza ago si integrano sempre più con applicazioni mobili, piattaforme cloud e strumenti di monitoraggio remoto. I dispositivi connessi consentono il monitoraggio del glucosio in tempo reale, approfondimenti sulla somministrazione automatizzata di insulina e la condivisione dei dati con i professionisti sanitari. Questa tendenza supporta piani di trattamento personalizzati e una gestione proattiva della malattia. La convergenza della somministrazione senza ago con le terapie digitali crea opportunità per servizi a valore aggiunto, modelli di abbonamento e soluzioni di coinvolgimento a lungo termine dei pazienti.

- Ad esempio, Boston Scientific Corporation ha dimostrato una capacità di cura connessa su larga scala attraverso il suo sistema di gestione dei pazienti LATITUDE™ NXT, una piattaforma di monitoraggio remoto basata su cloud documentata dall’azienda per supportare oltre 2 milioni di dispositivi impiantati in tutto il mondo e processare miliardi di punti dati ogni anno.

Espansione nelle applicazioni di assistenza domiciliare e autogestione

Il passaggio verso la gestione del diabete basata a casa crea forti opportunità per dispositivi senza ago progettati per l’auto-somministrazione. Sistemi compatti e facili da usare supportano la gestione indipendente della malattia riducendo la dipendenza dalle visite cliniche. Questa tendenza si allinea con strategie più ampie di decentralizzazione dell’assistenza sanitaria e contenimento dei costi. Crescenti programmi di sensibilizzazione e iniziative di educazione dei pazienti incoraggiano ulteriormente l’adozione, in particolare tra i pazienti di nuova diagnosi che cercano opzioni di trattamento convenienti e meno intimidatorie.

- Ad esempio, ICU Medical, Inc. (Smiths Medical, Inc.) ha sviluppato tecnologie di infusione sicure e senza ago pronte per l’assistenza domiciliare attraverso prodotti come i connettori senza ago MicroClave™ e NanoClave™, che sono validati per un uso continuo fino a 7 giorni, supportano tassi di flusso superiori a 300 mL/min e resistono a centinaia di cicli di accesso senza perdite o reflusso.

Opportunità Emergenti nella Cura Pediatrica e Geriatrica

L’ansia da ago rimane alta tra i bambini e i pazienti anziani con diabete, creando opportunità mirate per soluzioni senza ago. Dispositivi progettati per pelle sensibile, complessità di gestione ridotta e protocolli di dosaggio semplificati rispondono a bisogni insoddisfatti in queste demografie. I fornitori di assistenza sanitaria raccomandano sempre più opzioni senza ago per migliorare l’aderenza e ridurre la resistenza al trattamento, posizionando questi segmenti come aree di crescita ad alto potenziale.

Principali Sfide

Alti Costi dei Dispositivi e Limitazioni di Rimborso

I dispositivi di gestione del diabete senza ago spesso comportano costi iniziali più elevati rispetto agli aghi e alle siringhe convenzionali. La copertura di rimborso limitata in diversi sistemi sanitari limita l’accessibilità economica, in particolare nei mercati sensibili al prezzo. Le preoccupazioni sui costi possono rallentare l’adozione tra i pazienti individuali e i fornitori di assistenza sanitaria più piccoli. I produttori affrontano la pressione di bilanciare l’innovazione con l’ottimizzazione dei costi dimostrando al contempo benefici economici a lungo termine ai pagatori e ai responsabili delle politiche.

Accettazione Clinica e Barriere alla Standardizzazione

Nonostante i progressi tecnologici, la variabilità nell’efficienza della somministrazione del farmaco e i dati clinici a lungo termine limitati per alcune tecnologie senza ago creano esitazione tra i medici. La standardizzazione dell’accuratezza del dosaggio, dei percorsi regolatori e delle linee guida cliniche rimane incoerente tra le regioni. Superare queste barriere richiede una robusta validazione clinica, educazione dei medici e allineamento regolatorio. Senza standard chiari, l’adozione potrebbe rimanere disomogenea tra i sistemi sanitari e le pratiche cliniche.

Analisi Regionale

Nord America

Il Nord America guida il Mercato della Gestione del Diabete Senza Ago con una quota di mercato stimata del 38% , trainata dall’alta prevalenza del diabete, infrastrutture sanitarie avanzate e adozione precoce di tecnologie centrate sul paziente. Una forte consapevolezza delle alternative senza ago, combinata con un supporto regolatorio favorevole per sistemi innovativi di somministrazione del farmaco e monitoraggio del glucosio, accelera la penetrazione del mercato. La regione beneficia di solidi quadri di rimborso, uso diffuso di dispositivi per l’assistenza domiciliare e una forte presenza di produttori orientati alla tecnologia. L’alta adozione di piattaforme di salute digitale e soluzioni di gestione del diabete connesse rafforza ulteriormente la posizione di leadership del Nord America.

Europa

L’Europa rappresenta circa il 27% della quota di mercato globale, supportata da sistemi sanitari ben consolidati e un forte accento sulla sicurezza e il comfort del paziente. L’aumento dell’adozione di soluzioni di gestione del diabete non invasive si allinea con gli sforzi regionali per ridurre le lesioni da puntura d’ago e i rifiuti medici. I programmi di gestione delle malattie croniche sostenuti dal governo e l’accettazione crescente delle cure domiciliari contribuiscono a una domanda costante. I paesi con alta consapevolezza del diabete e forte supervisione regolatoria promuovono la validazione clinica e la standardizzazione, supportando l’adozione coerente delle tecnologie senza ago negli ospedali e nei contesti ambulatoriali.

Asia-Pacifico

L’Asia-Pacifico detiene una quota di mercato stimata del 25% e rappresenta il mercato regionale in più rapida crescita grazie a una popolazione diabetica in rapida espansione e al miglioramento dell’accesso all’assistenza sanitaria. L’urbanizzazione crescente, i cambiamenti nello stile di vita e l’aumento dei programmi di screening guidano la domanda di soluzioni per la gestione del diabete comode e meno dolorose. I governi e i fornitori di assistenza sanitaria privata investono sempre più in tecnologie mediche avanzate per affrontare il carico delle malattie croniche. La crescita delle popolazioni della classe media, l’espansione dell’adozione dell’assistenza domiciliare e la crescente consapevolezza dei dispositivi a misura di paziente creano forti opportunità a lungo termine per soluzioni di gestione del diabete senza ago.

America Latina

L’America Latina cattura circa il 6% della quota di mercato globale, sostenuta da miglioramenti graduali nelle infrastrutture sanitarie e dalla crescente consapevolezza del diabete. Le iniziative di salute pubblica focalizzate sulla gestione delle malattie croniche incoraggiano l’adozione di approcci di trattamento innovativi, comprese le opzioni senza ago. Tuttavia, la crescita del mercato rimane moderata dalla sensibilità ai costi e dalla copertura di rimborso limitata in diversi paesi. L’espansione delle reti sanitarie private e la crescente domanda di gestione del diabete a domicilio supportano un’adozione costante, in particolare nei centri urbani con migliore accesso ai dispositivi medici avanzati.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta circa il 4% della quota di mercato, con una crescita guidata dall’aumento della prevalenza del diabete e dagli investimenti in espansione nell’assistenza sanitaria. I paesi del Golfo guidano l’adozione regionale grazie a una maggiore spesa sanitaria, forti iniziative governative e crescente consapevolezza delle tecnologie avanzate per la cura del diabete. Al contrario, l’adozione in alcune parti dell’Africa rimane limitata da vincoli di accessibilità economica e infrastrutturali. Un crescente focus sulla cura preventiva, l’espansione graduale dei servizi di assistenza domiciliare e il miglioramento dell’accesso alle tecnologie mediche supportano uno sviluppo del mercato moderato ma costante.

Segmentazioni di Mercato:

Per Tipo:

Per Usabilità:

Per Applicazione:

- Raccolta di sangue

- Somministrazione di farmaci

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

I partecipanti al mercato della gestione del diabete senza ago includono Fresenius SE & Co. KGaA, Medtronic, Hilgenberg GmbH, Novo Nordisk A/S, Boston Scientific Corporation, ICU Medical, Inc. (Smiths Medical, Inc.), Thermo Fisher Scientific Inc., Ethicon (Johnson & Johnson Services, Inc.), BD e Stryker. Il mercato della gestione del diabete senza ago presenta un panorama competitivo definito da rapida innovazione tecnologica, differenziazione del prodotto e un forte focus sulla cura centrata sul paziente. I partecipanti al mercato competono su precisione dei dispositivi, sicurezza, facilità d’uso e integrazione con piattaforme di salute digitale che supportano la gestione personalizzata del diabete. I continui progressi nella somministrazione di farmaci senza ago e nel monitoraggio non invasivo del glucosio guidano la competizione, mentre la conformità normativa e la validazione clinica rimangono fattori critici di successo. Le aziende danno priorità all’espansione di soluzioni compatibili con l’assistenza domiciliare, migliorando l’aderenza del paziente e riducendo il costo totale di proprietà. Iniziative strategiche come collaborazioni di ricerca, espansione della pipeline di prodotti e ingresso nei mercati emergenti intensificano ulteriormente la competizione. Il panorama favorisce i giocatori che possono offrire prestazioni affidabili, produzione scalabile e connettività senza soluzione di continuità all’interno di ecosistemi di cura del diabete in evoluzione.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Fresenius SE & Co. KGaA

- Medtronic

- Hilgenberg GmbH

- Novo Nordisk A/S

- Boston Scientific Corporation

- ICU Medical, Inc. (Smiths Medical, Inc.)

- Thermo Fisher Scientific Inc.

- Ethicon (Johnson & Johnson Services, Inc.)

- BD

- Stryker

Sviluppi Recenti

- Nel giugno 2025, FedEx e IIT Bombay hanno inaugurato il Centro IITB-FedEx per la Logistica Avanzata e l’Analisi Focalizzata (FedEx ALFA) per promuovere l’imprenditorialità studentesca, sviluppare soluzioni innovative per la catena di approvvigionamento utilizzando i dati e promuovere la risoluzione di problemi reali per i talenti futuri, in linea con gli obiettivi per un futuro logistico più intelligente e sostenibile in India.

- Nel maggio 2025, ThingsRecon, specialista in Digital Asset Discovery & Supply Chain Attack Surface Management (EASM), ha annunciato un lancio significativo che include il loro nuovo prodotto Supply Chain Discovery e un programma di partnership strategica ampliato per migliorare la visibilità delle esposizioni digitali nascoste all’interno delle reti aziendali estese e dei rischi di terze parti, con l’obiettivo di collegare le vulnerabilità tecniche ai rischi aziendali reali.

- Nel novembre 2024, Medtronic plc ha annunciato l’approvazione della FDA per la sua app InPen, che ora include una funzione di rilevamento delle dosi mancanti per i pasti. Questo progresso prepara il terreno per il lancio imminente del suo sistema Smart MDI, che sarà integrato con il monitor continuo della glicemia (CGM) Simplera.

- Nel gennaio 2024, Abbott e Tandem Diabetes Care, Inc. hanno annunciato che la pompa per insulina t:slim X2 con tecnologia Control-IQ è ora integrata con il sensore FreeStyle Libre 2 Plus di Abbott, offrendo agli utenti negli Stati Uniti i vantaggi di un sistema ibrido a circuito chiuso che aiuta a gestire e prevenire i livelli alti e bassi di zucchero nel sangue.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Usabilità, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le tecnologie senza ago otterranno una maggiore accettazione poiché i sistemi sanitari danno priorità al comfort del paziente e all’aderenza a lungo termine alla terapia.

- L’innovazione continua migliorerà la precisione della dose, l’affidabilità e la coerenza dei sistemi di somministrazione di farmaci senza ago.

- L’integrazione con le piattaforme di salute digitale rafforzerà la gestione personalizzata del diabete e le capacità di monitoraggio remoto.

- L’adozione dell’assistenza domiciliare aumenterà poiché dispositivi senza ago compatti e facili da usare supportano l’autogestione.

- I segmenti di pazienti pediatrici e geriatrici guideranno la domanda grazie alla ridotta ansia da ago e alla migliorata usabilità.

- La chiarezza normativa e la validazione clinica supporteranno una maggiore accettazione da parte dei medici e la standardizzazione.

- Le economie emergenti presenteranno forti opportunità di crescita con una crescente consapevolezza del diabete e accesso alla sanità.

- I produttori si concentreranno sull’ottimizzazione dei costi per migliorare l’accessibilità economica ed espandere la portata del mercato.

- Le partnership strategiche accelereranno lo sviluppo del prodotto e l’espansione geografica.

- Le considerazioni sulla sostenibilità incoraggeranno l’adozione di soluzioni che riducono i rifiuti da taglienti e i rischi biologici.