Panoramica del Mercato

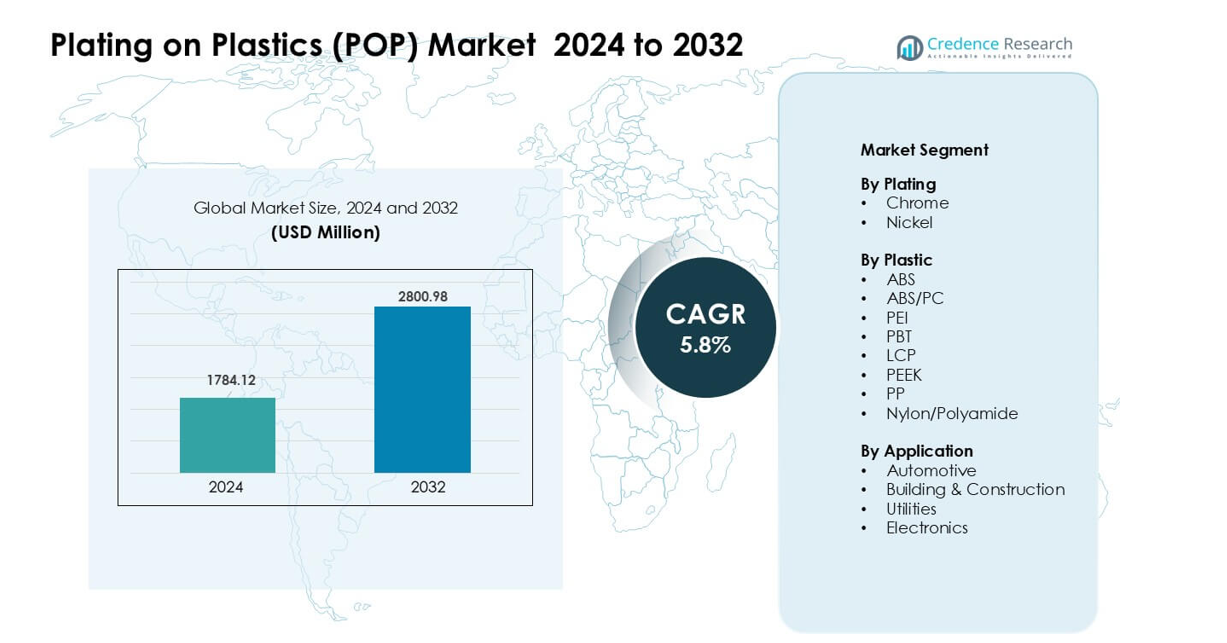

Il mercato della Placcatura su Plastica (POP) è stato valutato a 1784,12 milioni di USD nel 2024 e si prevede che raggiungerà i 2800,98 milioni di USD entro il 2032, crescendo a un CAGR del 5,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Placcatura su Plastica (POP) 2024 |

1784,12 milioni di USD |

| Mercato della Placcatura su Plastica (POP), CAGR |

5,8% |

| Dimensione del Mercato della Placcatura su Plastica (POP) 2032 |

2800,98 milioni di USD |

Il mercato della Placcatura su Plastica (POP) è modellato da aziende leader come ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield Inc., JCU Corporation, Leader Plating on Plastic Ltd., Element Solutions Inc., MPC Plating Inc., e Quality Plated Products Ltd. Queste aziende hanno rafforzato le loro posizioni attraverso chimiche di placcatura avanzate, tecnologie di adesione migliorate e un’adozione più ampia di soluzioni al cromo trivalente. Forti partnership con OEM automobilistici ed elettronici hanno supportato una domanda costante. L’Asia Pacifico è emersa come la regione leader con una quota di quasi il 36% nel 2024, trainata dalla produzione su larga scala di elettronica, dall’espansione della produzione automobilistica e dalle capacità di produzione a costi contenuti.

Approfondimenti di Mercato

- Il mercato della Placcatura su Plastica (POP) ha raggiunto i 1784,12 milioni di USD nel 2024 e si prevede che toccherà i 2800,98 milioni di USD entro il 2032 con un CAGR del 5,8%.

- La forte domanda da parte degli OEM automobilistici ha guidato la crescita, poiché i componenti in ABS cromato hanno detenuto la quota di segmento più grande grazie al design leggero e all’appeal di superficie premium.

- I principali trend includevano l’aumento dell’adozione di soluzioni al cromo trivalente, chimiche ecocompatibili e un uso crescente di plastiche ingegneristiche come ABS/PC e PBT nell’elettronica.

- Aziende leader come ENS Technology, Dymax, DuPont, Cybershield e Element Solutions Inc. hanno avanzato attraverso l’automazione dei processi, la placcatura ad alta precisione e partnership più forti con gli OEM.

- L’Asia Pacifico ha guidato il mercato globale con una quota di quasi il 36%, seguita dall’Europa con circa il 32% e dal Nord America con il 28%, supportata da una forte produzione automobilistica ed elettronica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Placcatura

La placcatura al cromo ha detenuto la quota dominante nel mercato della Placcatura su Plastica (POP) nel 2024 con circa il 62%. Il cromo ha guadagnato una forte trazione grazie alla sua finitura brillante, alta durabilità e forte resistenza alla corrosione. Le case automobilistiche hanno utilizzato il cromo per migliorare le parti di rifinitura e potenziare lo stile esterno. La placcatura al nichel è cresciuta a un ritmo costante poiché le aziende l’hanno adottata per strati funzionali che migliorano l’adesione e la resistenza all’usura in parti elettriche e industriali. L’aumento dell’uso di componenti rivestiti in cromo nei veicoli elettrici e nei veicoli premium ha continuato a guidare la domanda nei mercati globali.

- Ad esempio, un recente studio su scala industriale di telai di griglie anteriori in Acrilonitrile Butadiene Stirene (ABS) cromati, modellati per un’applicazione su veicoli commerciali, è stato cromato-elettroplaccato con uno strato finale di cromo di circa 1,65 ± 0,4 µm su strati di base in rame e nichel, dimostrando che la cromatura su ABS offre una finitura simile al metallo e durevole anche su geometrie plastiche complesse.

Per Plastica

L’ABS ha rappresentato la quota maggiore di circa il 68% nel 2024, guidando il mercato POP grazie alla sua forte capacità di placcatura, superficie liscia e basso costo di lavorazione. Il suo ampio utilizzo in griglie automobilistiche, maniglie e rifiniture interne ha rafforzato il dominio del segmento. Le miscele ABS/PC hanno seguito mentre le aziende adottavano questi materiali per una migliore resistenza al calore e resistenza agli urti. Le plastiche ingegneristiche come PBT, PEEK, LCP e PA hanno guadagnato graduale adozione in elettronica ad alte prestazioni e unità industriali dove la resistenza e la stabilità termica rimanevano essenziali.

- Ad esempio, le miscele ABS/PC hanno seguito mentre le aziende adottavano questi materiali per una migliore resistenza al calore e resistenza agli urti. Le plastiche ingegneristiche come PBT, PEEK, LCP e PA hanno guadagnato graduale adozione in elettronica ad alte prestazioni e unità industriali dove la resistenza e la stabilità termica rimanevano essenziali.

Per Applicazione

L’automotive è rimasto il segmento dominante con una quota di quasi il 71% nel 2024. I produttori di veicoli hanno utilizzato plastiche placcate per rifiniture, emblemi, cornici e parti funzionali che richiedono un design leggero e superfici attraenti. La crescita nei modelli EV e negli interni premium ha supportato una maggiore adozione di componenti con finitura cromata. L’elettronica ha formato il successivo segmento chiave poiché i marchi hanno utilizzato plastiche placcate in connettori e coperture decorative. Costruzioni e utilities hanno visto una crescita moderata poiché le aziende hanno adottato superfici placcate resistenti alla corrosione per accessori, interruttori ed elementi architettonici.

Principali Fattori di Crescita

Crescente Domanda Automobilistica per Componenti Decorativi Leggeri

I produttori automobilistici hanno aumentato la loro dipendenza da parti in plastica placcata poiché il design leggero è diventato una priorità chiave. Le plastiche placcate hanno sostituito componenti metallici più pesanti in griglie, rifiniture, maniglie, cornici e accenti interni, aiutando i produttori a ridurre il peso del veicolo e migliorare l’efficienza del carburante. La crescente produzione di veicoli elettrici ha anche aumentato l’adozione poiché i modelli elettrici richiedono elementi strutturali e decorativi leggeri per ottimizzare l’autonomia della batteria. I produttori automobilistici hanno apprezzato l’aspetto premium delle plastiche placcate in cromo e nichel, che offrivano estetica simile al metallo senza massa pesante. L’espansione delle vendite di auto premium, le forti tendenze di personalizzazione degli interni e una maggiore flessibilità di design hanno continuato a spingere le plastiche placcate più a fondo nelle catene di fornitura automobilistiche globali.

- Ad esempio, una panoramica recentemente pubblicata sulla moderna Placcatura su Plastica (POP) nel design automobilistico ha osservato che gli OEM ora specificano rivestimenti in plastica compatibili con polimeri ad alte prestazioni come poliammide, solfuro di polifenilene e polieterimmide, segnalando che anche le parti decorative esterne come griglie e cornici vengono prodotte utilizzando plastica avanzata piuttosto che la tradizionale fusione di metalli.

Espansione dell’Uso delle Plastiche Ingegneristiche in Elettronica e Unità Industriali

I produttori di elettronica hanno aumentato l’uso di plastiche avanzate come ABS/PC, PBT, PEEK e LCP per componenti che richiedono resistenza al calore, durata e alta finitura superficiale. La placcatura ha migliorato questi materiali aggiungendo conducibilità, schermatura EMI e appeal decorativo, supportando un’applicazione più ampia in connettori, alloggiamenti per sensori, interruttori e dispositivi portatili. Anche i produttori di attrezzature industriali hanno utilizzato plastiche placcate per soddisfare le esigenze di resistenza alla corrosione e stabilità dimensionale in ambienti difficili. La transizione verso dispositivi compatti e leggeri ha rafforzato la domanda di superfici metallizzate. La crescita dell’elettronica di consumo intelligente, dei dispositivi IoT e dei moduli industriali ad alte prestazioni ha ulteriormente rafforzato la spinta verso le resine ingegneristiche placcate.

- Ad esempio, una tecnologia specializzata in plastica conduttiva di un importante fornitore consente di comporre riempitivi in fibra di acciaio inossidabile nei termoplastici ingegneristici (ad es. PBT, PA, PPS). Quando stampati, anche con un basso carico di riempitivo (solo lo 0,25% in volume), questi pezzi stampati offrono una schermatura EMI/ESD efficace, consentendo agli alloggiamenti per controller industriali o involucri di comunicazione di sostituire le scatole metalliche con quelle in plastica più leggere, mantenendo le prestazioni di schermatura.

Progressi nel Trattamento Superficiale e Tecnologie di Placcatura Ecocompatibili

Nuovi processi di incisione chimica, placcatura senza elettrolisi e attivazione della superficie hanno migliorato l’adesione del rivestimento su geometrie complesse, supportando finiture di alta qualità e riducendo i tassi di difetti. Le innovazioni nel cromo trivalente, nei prodotti chimici a basso VOC e negli elettroliti alternativi hanno permesso alle aziende di rispettare rigide normative ambientali. Questi progressi hanno ridotto i rischi operativi, tagliato la generazione di rifiuti e migliorato l’efficienza produttiva per grandi impianti di placcatura. Gli OEM automobilistici ed elettronici hanno preferito fornitori che hanno adottato processi più puliti a causa degli standard globali sempre più severi. La chimica di placcatura migliorata ha anche permesso finiture coerenti su plastiche miste e ad alta temperatura, ampliando la compatibilità dei materiali. Questi progressi tecnici hanno rafforzato l’espansione nelle applicazioni di placcatura decorative e funzionali di alto valore.

Tendenze Chiave & Opportunità

Crescente Spostamento Verso Soluzioni Sostenibili e Cromo Trivalente

Le normative ambientali in Europa, Nord America e Asia hanno incoraggiato i produttori a passare dal cromo esavalente a tecnologie di cromo trivalente più sicure. Questo cambiamento ha permesso alle aziende di mantenere la qualità della superficie allineandosi agli obiettivi di sostenibilità. I marchi hanno evidenziato la placcatura conforme all’ambiente come un punto di forza, specialmente nel settore automobilistico e dell’elettronica di consumo. Gli investimenti in sistemi a circuito chiuso, chimiche a basse emissioni e plastiche riciclabili hanno accelerato l’adozione. Man mano che gli OEM spingevano per catene di approvvigionamento verdi, la domanda è aumentata per fornitori capaci di placcature su larga scala e a bassa tossicità. Questa tendenza ha creato opportunità per sviluppare rivestimenti ecocompatibili di nuova generazione con durata migliorata, ridotto consumo energetico e stabilità delle prestazioni migliorata.

- Ad esempio, la linea di placcatura decorativa Cr(III) “TriChrome” di Atotech è stata utilizzata per oltre 30 anni in tutto il mondo ed è specificamente progettata per essere conforme a ELV, WEEE, RoHS e REACH, consentendo ai produttori OEM di sostituire le finiture decorative tradizionali Cr(VI) con Cr(III) ecologico senza sacrificare l’aspetto o la resistenza alla corrosione.

Adozione Crescente di Plastica Placcata nei Veicoli Elettrici e Dispositivi Intelligenti

I produttori di veicoli elettrici cercavano materiali avanzati e leggeri che supportassero l’efficienza energetica e migliorassero lo stile esterno. Le plastiche placcate consentivano finiture eleganti e di alta qualità riducendo il peso totale rispetto ai componenti metallici. Anche gli interni dei veicoli elettrici utilizzavano superfici placcate per punti di contatto, interruttori ed elementi di accento per differenziare il design dell’abitacolo. Nell’elettronica intelligente, le plastiche placcate supportavano la crescente domanda di schermatura EMI, protezione dei segnali e parti decorative di alta qualità. La rapida crescita delle case connesse, dei dispositivi indossabili e dell’elettronica compatta ha creato ampie opportunità per la placcatura funzionale. I fornitori in grado di offrire rivestimenti ad alta precisione e privi di difetti hanno guadagnato forte trazione man mano che la produzione di elettronica e veicoli elettrici si espandeva a livello globale.

- Ad esempio, fornitori di placcatura su plastica come CYH Plastic Plating offrono processi di placcatura con cromo trivalente adatti a substrati come ABS e miscele ABS/PC, specificamente mirati a parti di finitura esterna automobilistica (maniglie delle porte, griglie) e componenti interni, consentendo ai produttori di veicoli elettrici di soddisfare sia i requisiti di design leggero che di conformità ambientale utilizzando la stessa linea di placcatura.

Aumento della Personalizzazione e della Domanda di Design Premium nei Beni di Consumo

I consumatori cercavano prodotti con superfici raffinate e finiture visivamente attraenti in elettrodomestici, articoli per la cura personale e beni di lifestyle. Le plastiche placcate offrivano opzioni di stile flessibili, consentendo effetti lucidi, metallici, opachi o testurizzati a un costo inferiore rispetto ai componenti metallici. I produttori esploravano la placcatura decorativa multistrato per migliorare la durabilità e la differenziazione del marchio. La crescente domanda di elettrodomestici di fascia media e premium ha supportato un uso più ampio di finiture cromate e pannelli di controllo. Man mano che i marchi ampliavano le variazioni di design in cicli di prodotto brevi, le plastiche placcate guadagnavano rilevanza grazie a costi di attrezzaggio inferiori e tempi di sviluppo più rapidi. Questi fattori hanno ampliato le opportunità in diverse categorie di beni di consumo.

Principale Sfida

Conformità Ambientale e Costi di Transizione per Alternative al Cromo Esavalente

Regolamenti più severi sulle sostanze pericolose hanno spinto le aziende a eliminare gradualmente il cromo esavalente, ma la transizione al cromo trivalente o a metodi alternativi è rimasta costosa e complessa. Molti impianti richiedevano importanti aggiornamenti alle linee di placcatura, ai sistemi di trattamento delle acque reflue e alle attrezzature per la gestione dei prodotti chimici. Raggiungere una qualità e una durabilità superficiale equivalenti richiedeva anche la reingegnerizzazione della chimica del processo, portando a cicli di validazione più lunghi con i produttori OEM. I produttori più piccoli affrontavano pressioni finanziarie a causa delle esigenze di investimento e delle tempistiche di certificazione. Soddisfare le diverse normative regionali aggiungeva ulteriore onere di conformità. Queste sfide rallentavano i tassi di adozione e aumentavano i rischi operativi per le aziende prive di scala o capacità tecniche avanzate.

Alti costi dei materiali e di lavorazione per le plastiche ingegneristiche

Sebbene le plastiche ingegneristiche abbiano consentito una placcatura ad alte prestazioni, il loro profilo di costo ha limitato una penetrazione più ampia del mercato. Materiali come PEEK, LCP e miscele di ABS/PC di alta qualità avevano prezzi più elevati, rendendoli meno attraenti per applicazioni sensibili ai costi. La lavorazione di questi materiali richiedeva un controllo più rigoroso della temperatura e attrezzature specializzate, il che aumentava le spese di produzione. Ottenere un’adesione costante su forme complesse richiedeva anche una preparazione precisa della superficie, aumentando la complessità operativa. Gli OEM automobilistici ed elettronici spesso valutavano attentamente i compromessi tra costi e benefici, rallentando l’adozione nelle categorie di prodotti di fascia media. Questi vincoli limitavano l’uso ad applicazioni di alto valore in cui le prestazioni giustificavano i costi dei materiali e della lavorazione.

Analisi regionale

Nord America

Il Nord America deteneva circa il 28% della quota del mercato della Placcatura su Plastica (POP) nel 2024. La regione ha beneficiato di una forte produzione automobilistica, in particolare nei veicoli premium che utilizzano finiture cromate e accenti interni. I produttori di elettronica negli Stati Uniti e in Canada hanno anche aumentato la domanda di componenti in plastica placcata nei connettori e negli alloggiamenti dei dispositivi. L’interesse crescente per soluzioni sostenibili al cromo trivalente ha supportato gli aggiornamenti nelle strutture di placcatura. La crescente adozione di veicoli elettrici ha ulteriormente spinto la necessità di parti decorative leggere. Investimenti costanti in tecnologie di placcatura avanzate hanno aiutato a mantenere la posizione competitiva della regione.

Europa

L’Europa rappresentava circa il 32% della quota nel 2024, rendendola il più grande mercato regionale. La leadership della regione derivava da rigide normative ambientali che hanno accelerato il passaggio verso il cromo trivalente e chimiche di placcatura più pulite. Germania, Francia e Regno Unito hanno registrato una forte domanda da parte dei marchi automobilistici di lusso che si affidano a finiture cromate premium. Anche i produttori di elettronica ed elettrodomestici hanno adottato plastiche placcate per migliorare l’estetica dei prodotti. Gli obiettivi di sostenibilità a livello UE hanno incoraggiato la modernizzazione delle infrastrutture di placcatura. La regione ha mantenuto standard di alta qualità, supportando una forte adozione negli interni ed esterni automobilistici e nei dispositivi di consumo.

Asia Pacifico

L’Asia Pacifico dominava con quasi il 36% della quota nel 2024, trainata dalla produzione su larga scala di elettronica e dalla rapida espansione automobilistica in Cina, Giappone, Corea del Sud e India. La regione ha beneficiato della sua forte catena di approvvigionamento di plastica, produzione economica e crescente domanda dei consumatori per finiture decorative e funzionali. La crescita dei veicoli elettrici in Cina ha accelerato l’uso di plastiche placcate in accenti esterni e moduli di controllo. I marchi di elettronica hanno aumentato la domanda di alloggiamenti schermati EMI e decorativi. Gli investimenti in tecnologie di placcatura avanzate e l’espansione della produzione industriale hanno aiutato l’Asia Pacifico a mantenere la sua leadership.

America Latina

L’America Latina deteneva circa il 3% della quota nel 2024, con Brasile e Messico a guidare l’adozione. Il settore automobilistico è rimasto il principale motore poiché le unità di assemblaggio regionali utilizzavano plastiche placcate per finiture, cornici e accenti esterni. Anche la produzione di elettrodomestici ha aumentato l’uso di parti placcate decorative. L’infrastruttura di placcatura limitata e la dipendenza da prodotti chimici importati hanno rallentato la crescita. Tuttavia, la crescente domanda di veicoli e l’espansione delle operazioni di assemblaggio locali hanno creato opportunità costanti. L’interesse crescente per la placcatura ABS economica ha supportato una modesta espansione del mercato nella regione.

Medio Oriente & Africa

Il Medio Oriente e l’Africa hanno catturato circa l’1% della quota nel 2024, riflettendo un’adozione graduale. La personalizzazione aftermarket automobilistica, l’hardware da costruzione e gli elettrodomestici di consumo sono stati le principali fonti di domanda. I paesi del GCC hanno aumentato l’uso di plastica placcata in interni premium ed elementi decorativi per edifici. L’Africa ha mostrato una domanda lenta ma in aumento da parte dei produttori di elettrodomestici. La limitata competenza tecnica e il minor numero di impianti di placcatura hanno limitato la crescita. Tuttavia, i progetti di sviluppo urbano in corso e l’interesse crescente per gli elementi di design moderno hanno continuato a sostenere l’adozione costante del POP in alcune nazioni.

Segmentazioni di Mercato:

Per Placcatura

Per Plastica

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- Nylon/Poliammide

Per Applicazione

- Automobilistico

- Edilizia & Costruzioni

- Utilities

- Elettronica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato della Placcatura su Plastica (POP) presenta strategie attive da ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield, Inc., JCU Corporation, Leader Plating on Plastc Ltd., Element Solutions Inc, MPC Plating Inc e Quality Plated Products Ltd. Queste aziende si sono espanse attraverso portafogli di chimica di placcatura più forti, prestazioni di adesione più elevate e una più ampia adozione di sistemi di cromo trivalente in ambito automobilistico, elettronico e hardware di consumo. Molti fornitori hanno migliorato i passaggi di pretrattamento per supportare substrati plastici complessi come ABS, ABS/PC, PEEK e nylon. Diversi attori hanno avanzato l’automazione nelle linee POP per ridurre i difetti e aumentare la produzione di finiture automobilistiche di grande volume. I modelli di partnership sono cresciuti poiché gli OEM cercavano una qualità di finitura coerente e una conformità più rigorosa con le normative ambientali globali. Le aziende hanno anche investito in servizi di personalizzazione, permettendo ai marchi di abbinare texture, riflettività e durata per componenti premium. Questo cambiamento ha aiutato i principali produttori a proteggere la quota e a far crescere contratti a lungo termine nei settori principali.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- ENS Technology

- Dymax

- Sharrets Plating Inc.

- DuPont

- Cybershield, Inc.

- JCU CORPORATION

- Leader Plating on Plastc Ltd.

- Element Solutions Inc

- MPC Plating Inc

- Quality Plated Products Ltd

Sviluppi Recenti

- Nel novembre 2025, Dymax ha annunciato numerose apparizioni in fiere nel 2025 dove ha presentato nuovi adesivi e dispenser a polimerizzazione con luce destinati alle tecnologie applicative per l’elettronica e l’assemblaggio medico, comunemente utilizzate nelle linee di produzione correlate al POP per incollaggio, mascheratura e protezione (ad es., comunicati stampa di SMTA International e COMPAMED). Questi annunci di prodotti ed eventi (ottobre-novembre 2025) segnalano la continua spinta di Dymax a fornire materiali di consumo e attrezzature per la polimerizzazione UV/LED che supportano l’assemblaggio e la post-elaborazione POP ad alta produttività.

- Nel maggio 2025, JCU CORPORATION JCU, un fornitore di lunga data di prodotti chimici per il trattamento superficiale POP, ha emesso un aggiornamento aziendale nel maggio 2025, rivedendo gli obiettivi numerici nel suo piano di gestione a medio termine; i materiali finanziari e di briefing pubblicati da JCU continuano anche a evidenziare i prodotti chimici POP (chimiche di incisione, placcatura rame/nichel/cromo) come una linea di prodotti principale a supporto dei componenti automobilistici e dei rubinetti. Questi documenti e materiali di briefing mostrano che JCU mantiene un’enfasi strategica sui prodotti chimici POP e sulle attività correlate attraverso il 2024–2025.

- Nel maggio 2024, Cybershield, Inc. Cybershield ha pubblicamente collaborato con SABIC per convalidare e dimostrare la placcatura senza elettrodi e la metallizzazione di resine ULTEM™ (PEI) ad alta temperatura, con connettori placcati mostrati come parte della collaborazione agli eventi AIX/NPE nel 2024. Questo lavoro evidenzia l’espansione delle capacità POP di Cybershield nelle resine ingegneristiche ad alta temperatura e nelle applicazioni di schermatura EMI.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Placcatura, Plastica, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di plastica placcata aumenterà man mano che le case automobilistiche espanderanno le caratteristiche di design leggero e premium.

- L’adozione del cromo trivalente accelererà con l’inasprimento delle normative globali e l’aumento degli obiettivi di sostenibilità.

- I produttori di elettronica aumenteranno l’uso di plastiche ingegneristiche placcate per la schermatura EMI e superfici decorative.

- La crescita della produzione di veicoli elettrici guiderà una maggiore domanda di rifiniture, cornici e accenti interni placcati.

- I progressi nella chimica dell’adesione miglioreranno la qualità della placcatura su geometrie complesse e polimeri ad alte prestazioni.

- L’automazione nelle linee di placcatura si espanderà per migliorare la precisione, ridurre i difetti e abbassare i costi operativi.

- Più aziende investiranno in sistemi a circuito chiuso per ridurre i rifiuti e migliorare la conformità ambientale.

- Gli elettrodomestici adotteranno più parti con finitura cromata per supportare le tendenze di design premium.

- I player regionali nell’Asia Pacifico guadagneranno una presenza di mercato più forte grazie alla capacità produttiva efficiente in termini di costi.

- Le partnership strategiche tra aziende di placcatura e OEM plasmeranno lo sviluppo tecnologico a lungo termine e la stabilità dell’approvvigionamento.