Panoramica del Mercato

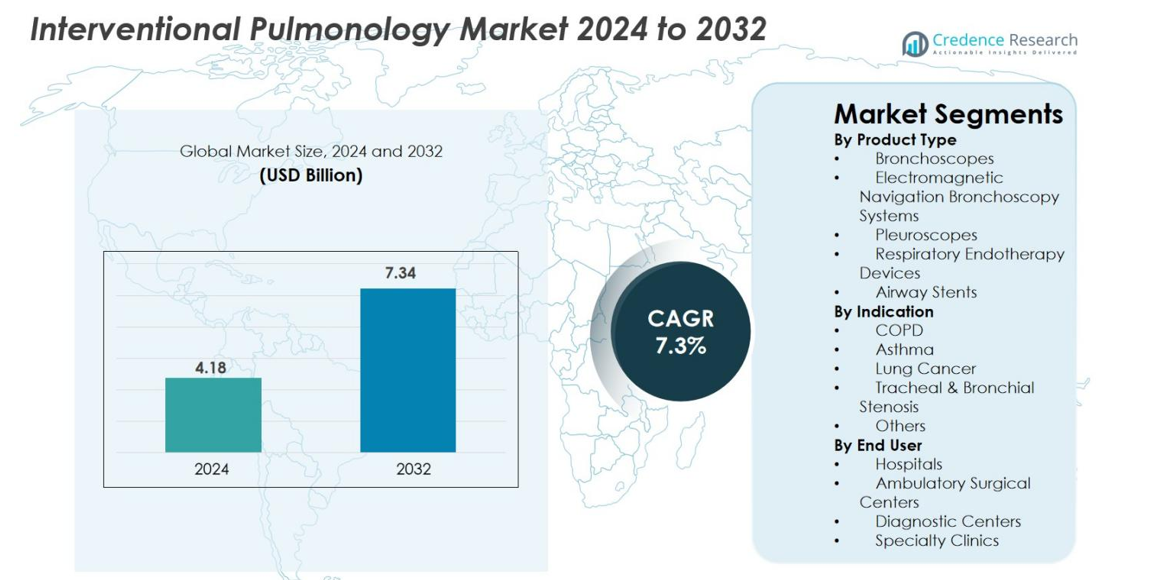

La dimensione del mercato della Pneumologia Interventistica è stata valutata a 4,18 miliardi di USD nel 2024 ed è previsto che raggiunga 7,34 miliardi di USD entro il 2032, con un CAGR del 7,3% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Pneumologia Interventistica 2024 |

4,18 miliardi di USD |

| Mercato della Pneumologia Interventistica, CAGR |

7,3% |

| Dimensione del Mercato della Pneumologia Interventistica 2032 |

7,34 miliardi di USD |

Il mercato della Pneumologia Interventistica è modellato da attori leader come Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation, Becton, Dickinson and Company, Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC e Huger Medical Instrument Co. Ltd, tutti concentrati sull’avanzamento dell’imaging bronchoscopico, delle piattaforme di navigazione e degli strumenti terapeutici minimamente invasivi. Il Nord America ha guidato il mercato con una quota del 38,6% nel 2024, trainato dall’alta adozione della broncoscopia robotica, dei sistemi ENB e degli endoscopi monouso. L’Europa ha seguito con il 27,4%, supportata da forti reti ospedaliere e programmi di diagnosi precoce, mentre l’Asia Pacifico è cresciuta rapidamente con il 23,1%, alimentata dall’espansione delle infrastrutture sanitarie e dall’aumento della prevalenza del cancro ai polmoni.

Approfondimenti di Mercato

- Il mercato della Pneumologia Interventistica è stato valutato a 4,18 miliardi di USD nel 2024 ed è previsto che raggiunga 7,34 miliardi di USD entro il 2032, registrando un CAGR del 7,3%.

- L’aumento della prevalenza del cancro ai polmoni e della BPCO guida una forte domanda per broncoscopi, sistemi di navigazione e stent delle vie aeree, con i broncoscopi che detengono la maggiore quota di prodotto al 38,5% nel 2024.

- I principali trend includono l’adozione rapida della broncoscopia robotica, l’imaging abilitato dall’IA e gli endoscopi monouso che migliorano l’accuratezza diagnostica e il controllo delle infezioni nei centri ad alto volume.

- Grandi attori come Medtronic Plc, Boston Scientific, Olympus, FUJIFILM e BD rafforzano la presenza sul mercato attraverso l’innovazione dei prodotti, l’efficienza delle procedure e reti di distribuzione globale ampliate.

- Il Nord America ha guidato il mercato con una quota del 38,6% nel 2024, seguito dall’Europa al 27,4% e dall’Asia Pacifico al 23,1%, mentre gli ospedali hanno dominato il segmento degli utenti finali con una quota del 52,7%, supportati da infrastrutture avanzate e volumi di procedure più elevati.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo di Prodotto

Il mercato della Pneumologia Interventistica è dominato dai broncoscopi, che rappresentano una quota del 38,5% nel 2024, grazie al loro ruolo essenziale nelle procedure diagnostiche e terapeutiche, tra cui biopsia, ispezione delle vie aeree e interventi minimamente invasivi. I broncoscopi video avanzati, i sistemi di broncoscopia monouso e le piattaforme flessibili accelerano ulteriormente l’adozione negli ospedali e nei centri specializzati. L’utilizzo crescente della broncoscopia a navigazione elettromagnetica e la crescente preferenza per le diagnosi del cancro ai polmoni minimamente invasive supportano l’espansione del segmento. Gli stent delle vie aeree e i dispositivi di endoterapia respiratoria stanno guadagnando terreno con l’aumento delle malattie respiratorie croniche a livello globale, rafforzando la domanda complessiva del mercato.

- Ad esempio, nell’agosto 2021, Boston Scientific ha ricevuto l’approvazione 510(k) della FDA statunitense per il suo broncoscopio monouso EXALT Model B, specificamente progettato per procedure al letto del paziente nelle unità di terapia intensiva e nelle sale operatorie.

Per Indicazione

Il cancro ai polmoni ha detenuto la quota dominante del 41,2% nel 2024, principalmente a causa dell’aumento dell’incidenza globale e dell’uso crescente di procedure diagnostiche e terapeutiche guidate da broncoscopia. Tecnologie come ENB, criobiopsia e ecografia endobronchiale (EBUS) migliorano significativamente la rilevazione precoce e l’accuratezza della stadiazione, guidando un’adozione clinica più ampia. Le applicazioni per BPCO e asma continuano a crescere poiché gli interventi minimamente invasivi supportano una gestione avanzata delle vie aeree. L’affidamento crescente sulla pneumologia interventistica per affrontare la stenosi tracheale e bronchiale rafforza ulteriormente la domanda tra i gruppi di pazienti ad alto rischio.

- Ad esempio, Olympus ha lanciato il suo sistema di endoscopia EVIS X1 in Europa e in alcune parti dell’Asia nell’aprile 2020, insieme a broncoscopi compatibili che consentono procedure di Ecografia Endobronchiale (EBUS). Questo sistema e i suoi strumenti compatibili offrono un miglioramento dell’imaging ecografico per la valutazione dei linfonodi nella stadiazione del cancro ai polmoni.

Per Utente Finale

Il segmento ospedaliero ha comandato la quota maggiore, contribuendo al 52,7% nel 2024, supportato da alti volumi di procedure, accesso a sistemi di imaging avanzati e disponibilità di pneumologi qualificati. Gli ospedali adottano sempre più la broncoscopia robotica, le piattaforme ENB e gli strumenti monouso per migliorare il rendimento diagnostico e ridurre i rischi di contaminazione incrociata. I centri chirurgici ambulatoriali mostrano un aumento dell’adozione grazie a procedure ambulatoriali economiche, mentre i centri diagnostici e le cliniche specializzate espandono le loro capacità per la rilevazione precoce del cancro ai polmoni e la gestione delle malattie respiratorie croniche. Gli investimenti crescenti nelle infrastrutture minimamente invasive continuano a rafforzare la leadership del segmento.

Principali Fattori di Crescita

Aumento del Carico di Cancro ai Polmoni e Malattie Respiratorie Croniche

L’aumento dell’incidenza globale di cancro ai polmoni, BPCO e asma rappresenta un catalizzatore di crescita primario per il mercato della Pneumologia Interventistica. L’aumento dell’esposizione all’inquinamento atmosferico, al consumo di tabacco, ai rischi professionali e ai cambiamenti dello stile di vita guida un aumento costante della prevalenza delle malattie respiratorie. Questa tendenza accelera la domanda di strumenti diagnostici e terapeutici avanzati come broncoscopi, stent delle vie aeree, sistemi ENB e tecnologie di biopsia guidata da ecografia endobronchiale. Le iniziative di rilevazione precoce e i programmi di screening espandono ulteriormente i volumi procedurali negli ospedali e nei centri specializzati. Poiché i sistemi sanitari danno priorità agli interventi minimamente invasivi per ridurre i rischi procedurali e migliorare i risultati per i pazienti, le soluzioni di pneumologia interventistica ottengono un’adozione più ampia. Il passaggio verso diagnosi di precisione, inclusi criobiopsia e navigazione guidata da immagini, migliora l’accuratezza diagnostica e accelera il processo decisionale clinico. Inoltre, l’invecchiamento della popolazione nelle principali regioni aumenta la necessità di tecnologie sofisticate per la gestione delle vie aeree e l’accesso alle lesioni, rafforzando l’espansione sostenuta del mercato.

- Ad esempio, Olympus ha ricevuto l’approvazione FDA 510(k) per i suoi broncoscopi BF-H190, caratterizzati da un miglioramento dell’imaging per supportare la rilevazione precoce delle lesioni polmonari.

Progressi Tecnologici nella Broncoscopia e nei Sistemi di Navigazione

I rapidi progressi nelle tecnologie di visualizzazione, nella robotica e nelle piattaforme di navigazione promuovono significativamente la crescita del mercato, consentendo una diagnosi delle malattie polmonari più precoce, sicura e accurata. Innovazioni come la broncoscopia assistita da robot migliorano l’accesso ai noduli polmonari periferici, aumentando il rendimento diagnostico per il cancro in fase iniziale. I broncoscopi video digitali, i sistemi di broncoscopia monouso e gli strumenti di imaging integrati con l’IA migliorano l’efficienza procedurale e il controllo delle infezioni. La broncoscopia a navigazione elettromagnetica (ENB) e la broncoscopia virtuale semplificano la navigazione complessa, consentendo un accesso minimamente invasivo dove gli approcci tradizionali sono limitati. Queste tecnologie riducono la dipendenza dalle biopsie chirurgiche invasive e supportano un’adozione più ampia nei centri medici ad alto volume. La maggiore durata dei materiali, il design ergonomico dei dispositivi e le capacità di localizzazione in tempo reale delle lesioni continuano a migliorare i flussi di lavoro clinici. Man mano che gli ospedali modernizzano le suite procedurali, l’integrazione di robotica, imaging abilitato dall’IA e piattaforme di endoterapia respiratoria intelligenti diventa centrale per migliorare i risultati, guidando così una significativa penetrazione del mercato nei sistemi sanitari consolidati ed emergenti.

- Ad esempio, la piattaforma di broncoscopia robotica Auris Health Monarch ha ricevuto l’approvazione FDA, offrendo un accesso migliorato alle regioni polmonari periferiche e una visione in tempo reale per la biopsia guidata.

Crescente Adozione di Procedure Minimamente Invasive nella Cura Respiratoria

Il cambiamento globale verso interventi polmonari minimamente invasivi funge da principale motore, guidato da un recupero più rapido, una ridotta ospedalizzazione e tassi di complicazione inferiori rispetto agli approcci chirurgici aperti. Le tecniche di pneumologia interventistica come il posizionamento di stent nelle vie aeree, la riduzione del volume polmonare bronchoscopica, le terapie ablative e le biopsie transbronchiali sostituiscono sempre più le procedure chirurgiche convenzionali. I sistemi sanitari danno priorità al comfort del paziente e al risparmio sui costi, supportando ulteriormente l’adozione. I progressi negli strumenti flessibili, nei broncoscopi monouso e nei dispositivi di endoterapia semplificano la sicurezza e l’accessibilità delle procedure. La spinta verso interventi respiratori basati su ambulatori aumenta la domanda nei centri chirurgici ambulatoriali. Inoltre, le opzioni minimamente invasive consentono ai medici di trattare pazienti ad alto rischio non idonei alla chirurgia, espandendo la popolazione di pazienti idonei. La crescente consapevolezza della diagnosi precoce, l’aumento delle raccomandazioni delle linee guida cliniche e l’espansione della copertura dei rimborsi rafforzano collettivamente una crescita sostenuta. Man mano che i risultati clinici migliorano, la pneumologia minimamente invasiva continua a guadagnare accettazione come componente standard della moderna cura respiratoria.

Tendenze Chiave & Opportunità

Espansione della Pneumologia Interventistica Assistita da Robot e Potenziata dall’IA

La robotica e l’intelligenza artificiale rappresentano tendenze trasformative che aprono sostanziali opportunità per interventi polmonari di nuova generazione. La broncoscopia robotica migliora la precisione, la stabilità e l’accesso ai noduli polmonari periferici oltre i limiti degli strumenti manuali, migliorando significativamente i tassi di successo delle biopsie. I sistemi di imaging e navigazione potenziati dall’IA supportano l’analisi in tempo reale delle lesioni, la generazione automatica di percorsi e il supporto decisionale, elevando la precisione diagnostica. Queste capacità consentono una diagnosi precoce del cancro, una priorità assoluta per i sistemi sanitari globali. L’integrazione dell’apprendimento automatico con l’imaging OCT, EBUS e CT sblocca approfondimenti più profondi per valutazioni complesse delle vie aeree. I fornitori sviluppano sempre più piattaforme interoperabili che collegano i sistemi robotici con gli ecosistemi di dati ospedalieri, consentendo l’automazione del flusso di lavoro e il supporto procedurale remoto. Man mano che gli ospedali investono nella trasformazione digitale e nelle infrastrutture procedurali avanzate, le soluzioni guidate dall’IA e robotiche emergono come opportunità di alto valore per i produttori che cercano una differenziazione a lungo termine.

- Ad esempio, Intuitive ha lanciato l’aggiornamento software Ion Endoluminal System 1.2, migliorando la precisione della navigazione in tempo reale e consentendo un accesso più affidabile ai piccoli noduli polmonari.

Crescente Domanda di Dispositivi Monouso e Soluzioni per il Controllo delle Infezioni

L’aumento dell’attenzione globale sulla prevenzione delle infezioni, accelerato dai rischi di infezioni nosocomiali e dai protocolli post-pandemici, guida una forte domanda di broncoscopi monouso, strumenti per biopsia e dispositivi per la gestione delle vie aeree. I broncoscopi monouso eliminano i rischi di contaminazione incrociata, riducono i costi di riprocessamento e supportano l’efficienza del flusso di lavoro semplificato, rendendoli attraenti per ambienti di emergenza, terapia intensiva e ambulatoriali. Le strutture sanitarie adottano sempre più soluzioni monouso per soddisfare gli standard di controllo delle infezioni imposti dagli enti regolatori. Questo cambiamento apre importanti opportunità commerciali per i produttori che espandono portafogli di prodotti sterili e ottimizzati per i costi. Inoltre, i dispositivi monouso supportano la scalabilità sicura delle procedure nei mercati in via di sviluppo dove l’infrastruttura di sterilizzazione è limitata. Man mano che le aspettative di pazienti e fornitori per l’igiene e l’affidabilità operativa aumentano, gli strumenti monouso per la pneumologia interventistica continuano a guadagnare slancio, rimodellando i modelli di acquisto negli ospedali e nei centri ambulatoriali.

- Ad esempio, Boston Scientific ha ricevuto l’approvazione FDA 510(k) per il suo broncoscopio monouso EXALT Model B progettato per l’uso in terapia intensiva e sala operatoria, eliminando i rischi di riprocessamento e contaminazione.

Sfide Chiave

Alto Costo delle Tecnologie Avanzate di Pneumologia Interventistica

L’adozione di broncoscopi avanzati, piattaforme ENB, sistemi robotici e strumenti di imaging integrati con l’IA presenta una sfida significativa in termini di costi per i fornitori di assistenza sanitaria, specialmente nelle regioni in via di sviluppo. L’elevata spesa in conto capitale, i requisiti di manutenzione e i costi dei materiali di consumo limitano l’accesso per ospedali e centri diagnostici più piccoli. Le limitazioni nei rimborsi e le pressioni sui costi procedurali limitano ulteriormente l’adozione, in particolare per tecnologie emergenti come la broncoscopia robotica e i sistemi di navigazione dei noduli periferici. Le istituzioni con budget limitati possono ritardare la modernizzazione nonostante l’aumento del carico di malattie. Inoltre, i requisiti di formazione e le complessità operative aumentano i costi indiretti, ponendo barriere all’utilizzo diffuso. Senza modelli di finanziamento migliorati, riforme dei rimborsi e innovazioni di prodotto convenienti, l’espansione del mercato potrebbe rallentare tra i sistemi sanitari a basso e medio reddito. I produttori devono affrontare la questione dell’accessibilità economica per sbloccare un accesso globale più ampio.

Carenza di Pneumologi Interventisti Specializzati e Barriere alla Formazione

Il mercato affronta una sfida strutturale a causa della disponibilità limitata di pneumologi interventisti formati, capaci di eseguire procedure avanzate come la broncoscopia robotica, la criobiopsia e interventi complessi delle vie aeree. Molte regioni mancano di programmi di formazione standardizzati, risultando in una competenza clinica e una capacità procedurale disomogenee. Le ripide curve di apprendimento associate alle nuove tecnologie ostacolano l’adozione rapida, mentre l’alto volume di pazienti nei principali centri spesso mette a dura prova le risorse cliniche esistenti. L’accesso limitato a piattaforme di simulazione e ambienti di formazione pratica aggrava ulteriormente le lacune di competenze. Questa carenza limita la penetrazione del mercato nelle regioni emergenti e rallenta l’integrazione di sistemi innovativi nella pratica di routine. Espandere la formazione specializzata, le piattaforme di educazione digitale e i programmi clinici collaborativi sarà essenziale per superare le limitazioni della forza lavoro e sostenere la crescita del mercato a lungo termine.

Analisi Regionale

Nord America

Il Nord America ha dominato il mercato della Pneumologia Interventistica con una quota del 38,6% nel 2024, trainato dall’alta prevalenza di cancro ai polmoni, BPCO e asma, insieme alla forte adozione di tecnologie diagnostiche avanzate come la broncoscopia robotica e i sistemi ENB. Gli Stati Uniti beneficiano di un’infrastruttura sanitaria ben consolidata, dell’uso diffuso di broncoscopi monouso e di politiche di rimborso favorevoli che supportano le procedure polmonari minimamente invasive. I principali attori del settore mantengono una forte presenza operativa, accelerando la disponibilità dei prodotti. Investimenti continui in imaging potenziato dall’IA, espansione delle cure ambulatoriali e programmi di screening precoce del cancro consolidano la leadership del Nord America durante il periodo di previsione.

Europa

L’Europa ha rappresentato il 27,4% del mercato nel 2024, supportata dall’aumento dell’incidenza delle malattie respiratorie, da un forte accento clinico sulla diagnosi precoce del cancro ai polmoni e dall’aumento dell’adozione di strumenti bronchoscopici guidati da immagini. Paesi come la Germania, il Regno Unito e la Francia guidano la crescita regionale grazie a reti ospedaliere robuste e alti volumi procedurali. I progressi nelle tecnologie endoscopiche, i programmi di formazione strutturati per pneumologi interventisti e l’espansione dell’adozione di scope monouso promuovono l’espansione del mercato. Inoltre, le iniziative governative che affrontano l’inquinamento atmosferico e le malattie legate al fumo rafforzano la domanda, assicurando che l’Europa rimanga un contributore chiave allo sviluppo del mercato globale.

Asia Pacifico

L’Asia Pacifico ha catturato una quota del 23,1% nel 2024 e rappresenta il mercato regionale in più rapida crescita, trainato dalla crescente consapevolezza della pneumologia minimamente invasiva, dall’espansione dell’infrastruttura sanitaria e dall’aumento del carico di cancro ai polmoni in Cina, India e Sud-est asiatico. I crescenti investimenti nei centri diagnostici, l’adozione di piattaforme di broncoscopia digitale e il miglioramento dell’accesso alle cure specialistiche supportano una rapida espansione. I produttori locali stanno aumentando la loro presenza, offrendo dispositivi convenienti che ampliano l’adozione nelle economie emergenti. I programmi di screening supportati dal governo per le malattie respiratorie croniche accelerano ulteriormente i volumi procedurali, posizionando l’Asia Pacifico come un importante motore di crescita futuro nella pneumologia interventistica.

America Latina

L’America Latina deteneva il 6,8% del mercato nel 2024, influenzata dalla crescente domanda di diagnostica respiratoria avanzata e dagli sforzi di modernizzazione sanitaria in espansione in Brasile, Messico e Argentina. L’aumento dei tassi di BPCO, la prevalenza del fumo e le condizioni respiratorie legate all’inquinamento guidano la necessità di broncoscopia, stent delle vie aeree e procedure terapeutiche minimamente invasive. Strutture di rimborso limitate e accesso disomogeneo ai servizi di pneumologia specializzata pongono sfide, tuttavia, gli investimenti del settore privato e le iniziative di formazione rafforzano l’adozione regionale. Con l’aggiornamento delle capacità endoscopiche degli ospedali, l’America Latina mostra un potenziale di crescita costante nel mercato globale.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 4,1% nel 2024, con una crescita supportata dall’aumento degli investimenti sanitari, dal crescente peso delle malattie respiratorie croniche e dall’espansione dell’adozione di tecniche di pneumologia minimamente invasive. Paesi come l’Arabia Saudita, gli Emirati Arabi Uniti e il Sudafrica stanno dando priorità alla diagnosi precoce del cancro e agli aggiornamenti delle infrastrutture ospedaliere, aumentando la domanda di broncoscopia, sistemi ENB e strumenti di endoscopia terapeutica. Le sfide includono la disponibilità limitata di specialisti e i costi elevati dei dispositivi; tuttavia, le partnership di formazione e le collaborazioni pubblico-privato stanno migliorando l’accesso. La crescente consapevolezza delle cure polmonari avanzate posiziona la regione per un’espansione costante a lungo termine.

Segmentazioni di Mercato

Per Tipo di Prodotto

- Broncoscopi

- Sistemi di Broncoscopia a Navigazione Elettromagnetica

- Pleuroscopi

- Dispositivi di Endoterapia Respiratoria

- Stent delle Vie Aeree

Per Indicazione

- BPCO

- Asma

- Cancro ai Polmoni

- Stenosi Tracheale & Bronchiale

- Altri

Per Utente Finale

- Ospedali

- Centri Chirurgici Ambulatoriali

- Centri Diagnostici

- Cliniche Specializzate

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il mercato della Pneumologia Interventistica presenta un panorama competitivo diversificato e guidato dall’innovazione, con attori globali e regionali che si concentrano su tecnologie avanzate di visualizzazione, navigazione e terapeutiche. Aziende leader come Medtronic Plc, Boston Scientific Corporation, Olympus Corporation, FUJIFILM Corporation e Becton, Dickinson and Company continuano ad ampliare i loro portafogli attraverso sistemi di broncoscopia robotica, endoscopi monouso e strumenti diagnostici a guida di precisione. Smith’s Group Plc, Cook Medical, Vygon, Clarus Medical LLC e Huger Medical Instrument Co. Ltd rafforzano la competizione offrendo dispositivi di gestione delle vie aeree ed endoterapia a costi contenuti, adattati ai mercati emergenti. Iniziative strategiche, tra cui lanci di prodotti, collaborazioni cliniche e investimenti in imaging potenziato dall’IA, rafforzano il posizionamento sul mercato. Le aziende si concentrano sempre più sull’espansione delle reti di distribuzione globali e sullo sviluppo di programmi di formazione per supportare l’adozione di tecnologie minimamente invasive. Con la crescente domanda di soluzioni per la diagnosi precoce del cancro ai polmoni e il controllo delle infezioni, i produttori competono sulla differenziazione tecnologica, l’accuratezza procedurale e l’efficienza del flusso di lavoro per catturare una quota di mercato maggiore.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Clarus Medical LLC

- Cook Medical

- Olympus Corporation

- Medtronic Plc

- Vygon

- Smith’s Group Plc

- Becton, Dickinson and Company

- FUJIFILM Corporation

- Huger Medical Instrument Co. Ltd

- Boston Scientific Corporation

Sviluppi Recenti

- Nel novembre 2025, l’Ospedale Yashoda (Hitech City) in collaborazione con Qure.ai e AstraZeneca ha lanciato una clinica avanzata per noduli polmonari abilitata all’IA, mirata ad accelerare la diagnosi precoce e la gestione del cancro ai polmoni e di altre malattie respiratorie

- Nel settembre 2025, un broncoscopio assistito da robot con TC a fascio conico integrata (CBCT) ha dimostrato in una prova la capacità di biopsiare piccoli tumori polmonari difficili da raggiungere, raggiungendo più dell’84% delle lesioni periferiche rispetto a circa il 23% con la broncoscopia standard.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Indicazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una forte crescita poiché la diagnosi precoce del cancro ai polmoni diventerà una priorità sanitaria globale.

- L’adozione della broncoscopia assistita da robot si espanderà, migliorando l’accesso ai noduli polmonari periferici.

- Gli strumenti di imaging e navigazione guidati dall’IA miglioreranno la precisione diagnostica e semplificheranno il processo decisionale clinico.

- I broncoscopi monouso avranno un uso più ampio a causa delle crescenti esigenze di controllo delle infezioni.

- Gli ospedali e i centri ambulatoriali si sposteranno sempre più verso procedure polmonari minimamente invasive.

- I progressi nella criobiopsia e nelle terapie ablative supporteranno un uso più ampio nelle condizioni complesse delle vie aeree.

- I mercati emergenti accelereranno l’adozione man mano che le infrastrutture sanitarie e i programmi di screening si espandono.

- I programmi di formazione e le piattaforme di simulazione aiuteranno a ridurre la carenza di pneumologi interventisti qualificati.

- I produttori investiranno di più in piattaforme integrate che combinano visualizzazione, robotica e analisi dei dati.

- Le collaborazioni tra ospedali e aziende tecnologiche guideranno una commercializzazione più rapida dei dispositivi polmonari di nuova generazione.