Mercato della Spondiloartrite Assiale

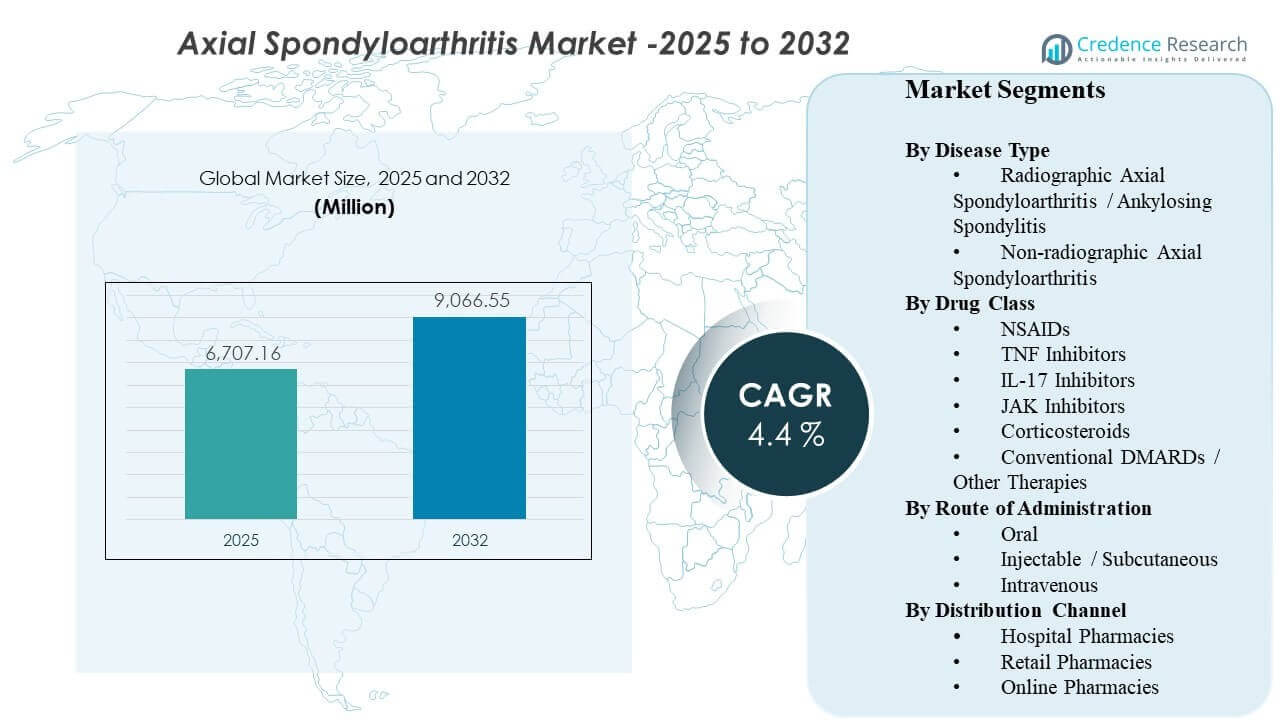

La dimensione del mercato globale della Spondiloartrite Assiale è stata stimata a 6.707,16 milioni di USD nel 2025 e si prevede che raggiungerà i 9.066,55 milioni di USD entro il 2032, crescendo a un CAGR del 4,4% dal 2025 al 2032. L’espansione della domanda è guidata principalmente da una diagnosi più precoce e sicura del mal di schiena infiammatorio combinata con un uso più ampio di terapie mirate che migliorano il controllo della malattia rispetto alla gestione dei soli sintomi. Durante il periodo di previsione, si prevede che percorsi di accesso più ampi per terapie avanzate e il rafforzamento della capacità di cura specialistica nei mercati sviluppati manterranno in aumento i tassi di trattamento sia nella malattia radiografica che non radiografica.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato della Spondiloartrite Assiale 2025 |

6.707,16 milioni di USD |

| Mercato della Spondiloartrite Assiale, CAGR |

4,4% |

| Dimensione del Mercato della Spondiloartrite Assiale 2032 |

9.066,55 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato si espanderà da 6.707,16 milioni di USD a 9.066,55 milioni di USD con un CAGR del 4,4% (2025–2032).

- La spondiloartrite assiale radiografica / spondilite anchilosante rimane il tipo di malattia principale con una quota del 65,7%.

- I DMARD convenzionali / altre terapie rappresentano la quota di classe di farmaci più grande con il 48,3%.

- Le terapie iniettabili / sottocutanee guidano per via con una quota del 46,4%, supportate dall’uso consolidato di biologici.

- Il Nord America rappresenta la quota di entrate regionali più grande con il 35,62%, riflettendo una maggiore intensità di diagnosi e accesso ai biologici.

Analisi dei Segmenti

La pratica clinica si sta spostando verso un’identificazione più precoce della spondiloartrite assiale, che espande la popolazione trattata oltre i pazienti con danni radiografici di lunga data. Percorsi diagnostici più brevi supportati da imaging e criteri di classificazione più chiari aumentano i tassi di inizio del trattamento modificante la malattia, in particolare per i pazienti che in precedenza passavano attraverso cure sintomatiche. Questo cambiamento aumenta la domanda di biologici e sintetici mirati e migliora anche la persistenza quando i pazienti sperimentano un controllo dei sintomi misurabile e un miglioramento funzionale.

La scelta della terapia è sempre più influenzata dalla convenienza e dalle regole dei pagatori. I biologici sottocutanei rimangono centrali grazie all’esperienza consolidata dei clinici e ai programmi di supporto ai pazienti, ma le opzioni orali stanno guadagnando attenzione per i pazienti che danno priorità alla facilità di somministrazione e a meno visite in clinica. Allo stesso tempo, la concorrenza sui prezzi guidata dai biosimilari e le politiche di terapia a step stanno modellando la sequenza tra TNF, IL-17 e nuove opzioni mirate, rafforzando la necessità di un’efficacia differenziata, tollerabilità e durata della risposta a lungo termine.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Malattia

La Spondiloartrite Assiale Radiografica / Spondilite Anchilosante ha rappresentato la quota maggiore del 65,7% nel 2025. È leader perché la malattia radiografica ha una conferma diagnostica più chiara e percorsi di trattamento più consolidati, che accelerano l’inizio della terapia. I clinici hanno anche una maggiore esperienza nella gestione della spondilite anchilosante con biologici, supportando un’escalation sicura dopo il fallimento dei FANS. Nel tempo, modelli di riferimento più precoci e un migliore accesso all’imaging continuano a incrementare l’intensità del trattamento, sostenendo il contributo delle entrate del segmento.

Approfondimenti per Classe di Farmaci

I DMARD convenzionali / Altre Terapie hanno rappresentato la quota maggiore del 48,3% nel 2025. Questa categoria beneficia del suo ruolo nella gestione di base insieme ai FANS e della sua rilevanza nei percorsi di malattie infiammatorie più ampie dove vengono trattate condizioni sovrapposte. Gli algoritmi di trattamento guidano anche l’utilizzo coerente delle opzioni non biologiche prima e insieme alle terapie avanzate in molti mercati. L’accessibilità dei prezzi, la familiarità e il posizionamento nei formulari rafforzano il volume, anche se gli agenti mirati guadagnano quota nei pazienti con gravità maggiore o refrattari.

Approfondimenti per Via di Somministrazione

Iniettabile / Sottocutanea ha rappresentato la quota maggiore del 46,4% nel 2025. La via è ancorata a modelli di somministrazione biologica consolidati da tempo, supportati da formazione per l’autosomministrazione a casa, servizi di supporto ai pazienti e routine di aderenza prevedibili. Gli autoiniettabili riducono anche la dipendenza dai centri di infusione e possono abbassare il carico di somministrazione non farmacologica. Poiché più pazienti iniziano i biologici prima nel percorso della malattia, l’uso sottocutaneo rimane una modalità fondamentale per la terapia di mantenimento continua.

Approfondimenti per Canale di Distribuzione

Le Farmacie Ospedaliere hanno rappresentato la quota maggiore del 42,2% nel 2025. L’inizio e il monitoraggio precoce sono comunemente legati ai sistemi ospedalieri guidati da specialisti, dove le decisioni di trattamento, le diagnosi e l’avvio della terapia avvengono in un flusso di lavoro coordinato. Le farmacie ospedaliere gestiscono anche la gestione della catena del freddo e i processi di autorizzazione preventiva per le terapie specialistiche, il che supporta una dispensazione coerente. Anche se la distribuzione specializzata e la consegna a domicilio si espandono, gli ospedali rimangono un punto di accesso primario per inizi, cambi e casi complessi.

Driver del Mercato della Spondiloartrite Assiale

Diagnosi precoce e prevalenza trattata in espansione

L’identificazione precoce del dolore infiammatorio alla schiena sta aumentando il numero di pazienti che entrano nel percorso di trattamento prima che si verifichino danni strutturali irreversibili. Un uso più ampio dell’imaging e una migliore classificazione clinica riducono l’incertezza diagnostica, il che supporta un rinvio più rapido alle cure reumatologiche. Di conseguenza, più pazienti iniziano la terapia modificante la malattia piuttosto che affidarsi esclusivamente al controllo sintomatico episodico. Questo espande la prevalenza trattata sia nelle popolazioni radiografiche che non radiografiche e aumenta la durata della terapia a lungo termine per paziente.

- Ad esempio, Siemens Healthineers afferma che la sua tecnologia Deep Resolve MRI può ridurre i tempi di scansione MRI del cervello fino al 70%, e l’azienda ha anche evidenziato un flusso di lavoro MRI del ginocchio 3T ridotto da circa 10 minuti a meno di 2 minuti mantenendo il valore diagnostico, sottolineando come un imaging di alta qualità più veloce possa aiutare a ridurre i colli di bottiglia diagnostici nei percorsi delle malattie infiammatorie.

Innovazione terapeutica e scelta di meccanismi più ampi

Opzioni mirate più recenti e meccanismi biologici in espansione stanno migliorando il controllo della malattia nei pazienti con risposta inadeguata alle terapie di prima linea. I clinici ora hanno una maggiore capacità di passare tra i meccanismi per gestire l’infiammazione persistente, il che aumenta la probabilità di mantenere i pazienti in terapia attiva. La crescente gamma di opzioni supporta anche la personalizzazione del trattamento basata su comorbidità, tollerabilità e preferenze del paziente. Questo aumenta il valore complessivo del mercato sostenendo la domanda attraverso più linee di terapia e supportando una maggiore persistenza con agenti avanzati.

- Ad esempio, UCB ha riportato nel suo programma di Fase III BE MOBILE che BIMZELX ha raggiunto ASAS40 alla settimana 16 nel 47,7% dei pazienti con axSpA non radiografica (61/128) e nel 44,8% dei pazienti con axSpA radiografica (99/221), rispetto al 21,4% (27/126) e al 22,5% (25/111) con placebo, dimostrando come un nuovo meccanismo IL-17A/IL-17F possa ampliare le opzioni di switching oltre la terapia di prima linea.

Evoluzione della copertura dei pagatori e espansione dell’accesso guidata dai biosimilari

Le decisioni sui formulari e le regole di terapia a step influenzano fortemente la sequenza dei trattamenti, ma espandono anche l’accesso mentre i pagatori cercano percorsi efficienti in termini di costi. I biosimilari possono ridurre le barriere di accessibilità e aumentare l’adozione della terapia biologica tra coorti di pazienti più ampie. Prezzi netti inferiori possono incoraggiare un inizio più precoce nei pazienti appropriati e ridurre l’interruzione legata al carico dei costi. Man mano che le politiche di copertura si stabilizzano e la concorrenza aumenta, è probabile che più pazienti entrino nei percorsi biologici, sostenendo l’espansione del mercato.

Convenienza, supporto all’aderenza e modelli di erogazione delle cure in evoluzione

La preferenza dei pazienti per opzioni terapeutiche convenienti sta influenzando la selezione delle vie e la persistenza, specialmente per condizioni infiammatorie croniche che richiedono una gestione a lungo termine. Le terapie sottocutanee supportate da programmi di assistenza ai pazienti robusti riducono l’attrito nell’onboarding e nella continuità delle ricariche. Allo stesso tempo, le opzioni orali attraggono i pazienti che desiderano meno iniezioni e meno dipendenza dalla clinica. I miglioramenti nei servizi di farmacia specializzata, nella consegna a domicilio e nel monitoraggio dell’aderenza supportano la continuità delle cure, che si traduce in entrate sostenute dalla terapia.

Le sfide del mercato della Spondiloartrite Assiale

La pressione sui prezzi e la complessità del rimborso rimangono barriere persistenti, specialmente quando più terapie competono nelle stesse linee di trattamento. I pagatori spesso impongono autorizzazioni preventive, modifiche a step e requisiti di switching che possono ritardare l’inizio e aumentare il carico amministrativo per i fornitori. Questi vincoli possono ridurre la velocità di ottimizzazione del trattamento e possono contribuire alla non persistenza se si verificano interruzioni dell’accesso. Il contenimento dei costi intensifica anche la concorrenza e può comprimere i margini, in particolare nei mercati con rapida diffusione dei biosimilari.

L’eterogeneità clinica e la variabilità diagnostica continuano a limitare percorsi di trattamento coerenti tra regioni e contesti di cura. I pazienti possono presentare sintomi sovrapposti, rinvii ritardati e accesso disomogeneo all’imaging, il che può rallentare la conferma della malattia e ridurre l’escalation tempestiva. I requisiti di monitoraggio della sicurezza per alcune terapie mirate possono anche influenzare il comfort del prescrittore e le decisioni di sequenziamento. Insieme, questi fattori possono creare un’adozione disomogenea tra i segmenti e rallentare il ritmo dell’intensificazione della terapia nei sistemi con risorse limitate.

- Ad esempio, l’AIR Recon DL di GE HealthCare basato su deep-learning ha ridotto il tempo medio di scansione MRI del 40% al 50% per diverse anatomie presso Maçka EMAR e di circa il 50% per l’imaging muscoloscheletrico presso il Precision Imaging Center, illustrando come le piattaforme di imaging avanzate possano migliorare il flusso diagnostico, anche se l’accesso disomogeneo alla tecnologia lascia ancora la coerenza dei percorsi frammentata tra i fornitori.

Tendenze e Opportunità del Mercato della Spondiloartrite Assiale

Le terapie orali mirate stanno guadagnando attenzione poiché i sistemi di cura enfatizzano la convenienza e l’aderenza a lungo termine. Per alcuni pazienti, i regimi orali possono ridurre l’affaticamento da iniezione e migliorare la continuità quando si ottiene il controllo della malattia. Questa tendenza crea opportunità per un posizionamento differenziato basato sul monitoraggio della sicurezza, tollerabilità e durata nel mondo reale. Man mano che gli algoritmi di trattamento maturano, la crescita del mercato può essere supportata da una migliore segmentazione dei pazienti in base al profilo di risposta e al carico di comorbidità.

La salute digitale e i modelli di distribuzione specializzata stanno diventando più importanti nella gestione delle malattie infiammatorie croniche. La tele-reumatologia, la consegna a domicilio e i programmi strutturati di aderenza possono ridurre l’attrito nell’accesso e supportare la continuità della terapia, in particolare per i biologici che richiedono gestione della catena del freddo e coordinamento delle ricariche. Questi modelli aiutano anche a gestire gli eventi di switching guidati dalle politiche dei pagatori e migliorano l’educazione del paziente sulla somministrazione. Nel tempo, la distribuzione abilitata dal servizio può diventare una leva competitiva chiave accanto alla differenziazione clinica.

- Ad esempio, l’Accredo Specialty Pharmacy di Evernorth supporta l’artrite reumatoide e le condizioni infiammatorie attraverso strumenti digitali come il refill via testo, il tracciamento degli ordini e la consegna a catena del freddo; sulla sua piattaforma specializzata ha riportato 3,1 milioni di interazioni cliniche e di conformità nell’ultimo anno, mentre il suo modello di Therapeutic Resource Center per l’AR e le condizioni infiammatorie è stato associato a un 12% in meno di visite al pronto soccorso e un 22% in meno di ricoveri ospedalieri.

Approfondimenti Regionali

Nord America (quota del 35,62%, 2025)

Il Nord America guida i ricavi grazie a una maggiore intensità diagnostica, disponibilità di specialisti e percorsi di rimborso consolidati per terapie avanzate. Una maggiore prevalenza trattata e un’escalation più precoce verso regimi modificanti la malattia aumentano il ricavo medio per paziente. La regione beneficia anche di un’infrastruttura di farmacia specializzata matura e programmi di supporto ai pazienti che migliorano la persistenza. Le dinamiche competitive sono modellate dalla gestione del formulario guidata dai pagatori, che aumenta lo switching e intensifica la competizione sui prezzi tra le classi terapeutiche.

Europa (quota del 28,14%, 2025)

L’Europa detiene una quota significativa supportata da sistemi sanitari strutturati, servizi di reumatologia concentrati e ampia disponibilità di biologici nei mercati chiave. Molti paesi hanno percorsi di trattamento ben definiti, che consentono un’iniziazione e un’escalation coerenti dopo il fallimento della prima linea. Le negoziazioni sui prezzi e l’adozione di biosimilari mettono pressione sul valore delle terapie di marca, ma espandono anche l’accesso ai biologici. La crescita è rafforzata da diagnosi più precoci e dalla penetrazione costante di nuovi meccanismi laddove il rimborso è garantito.

Asia Pacifico (24,11% di quota, 2025)

La crescita dell’Asia Pacifico è supportata da ampi bacini di pazienti e miglioramento dell’accesso diagnostico, ma la quota di ricavi riflette un rimborso e un’accessibilità economica disomogenei tra i paesi. L’espansione della capacità di cure terziarie e la crescente disponibilità di specialisti nei principali centri urbani migliorano i tassi di trattamento. Con l’evoluzione dei quadri di copertura, si prevede un aumento dell’adozione di terapie biologiche e mirate, in particolare nei mercati a reddito più elevato. Le opportunità competitive sono più forti nell’espansione dell’accesso, nel supporto ai pazienti e nelle strategie di prezzo localizzate che ampliano l’idoneità alla terapia.

America Latina (7,58% di quota, 2025)

L’America Latina rimane più piccola in termini di quota di valore a causa dei vincoli di accessibilità economica e della disponibilità disomogenea di terapie avanzate nei sistemi pubblici e privati. I percorsi di diagnosi e rinvio possono essere incoerenti al di fuori dei principali centri metropolitani, ritardando l’inizio della terapia. Dove il rimborso si espande, i biosimilari possono aumentare la penetrazione dei biologici. La crescita è supportata dal miglioramento dell’accesso sanitario, ma lo sviluppo del mercato rimane sensibile alle dinamiche valutarie e ai budget dei pagatori.

Medio Oriente & Africa (4,55% di quota, 2025)

Il Medio Oriente & Africa rappresenta la quota più piccola, modellata da una densità di specialisti disomogenea, accesso alle immagini variabile e copertura di rimborso eterogenea. Le terapie ad alto costo tendono a concentrarsi nei sistemi privati o nei mercati a reddito più elevato dove i quadri di copertura sono più forti. I vincoli del settore pubblico possono limitare l’adozione nonostante il bisogno clinico, creando variabilità tra i paesi. L’espansione del mercato dipende dal rafforzamento dei percorsi di cura reumatologica, dall’ampliamento del rimborso per i medicinali specialistici e dal miglioramento dell’accesso diagnostico nelle città secondarie.

Panoramica Competitiva

La competizione è definita dall’ampiezza del portafoglio, dalla differenziazione dei meccanismi e dalla capacità di assicurare un posizionamento favorevole nel prontuario in un ambiente di crescente pressione sui prezzi. Le aziende competono su efficacia, requisiti di monitoraggio della sicurezza, comodità di dosaggio e narrazioni di durabilità a lungo termine che supportano il cambio e la persistenza. La gestione del ciclo di vita, le evidenze del mondo reale e i servizi di supporto ai pazienti sono sempre più utilizzati per difendere la quota, specialmente mentre i biosimilari intensificano la competizione sui prezzi. Le partnership e le strategie di espansione delle etichette rimangono importanti mentre la sequenza di trattamento evolve tra le popolazioni radiografiche e non radiografiche.

AbbVie Inc. compete attraverso una combinazione di profondità del portafoglio di immunologia e rilevanza nella sequenza terapeutica, supportata dalla generazione continua di evidenze cliniche e contratti focalizzati sull’accesso. L’approccio dell’azienda tipicamente enfatizza il controllo sostenuto della malattia, la selezione differenziata dei pazienti e forti capacità di distribuzione specialistica. La performance competitiva dipende dall’allineamento del posizionamento clinico con le politiche dei pagatori che possono imporre terapie a step o cambiamenti. L’investimento continuo in evidenze, educazione e supporto ai pazienti aiuta a proteggere la persistenza e mantenere l’utilizzo nella gestione a lungo termine delle malattie croniche.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- AbbVie Inc.

- Novartis AG

- UCB S.A.

- Eli Lilly and Company

- Pfizer Inc.

- Johnson & Johnson

- Janssen Biotech

- Amgen Inc.

- Kyowa Kirin Co., Ltd.

- Bristol Myers Squibb / Celgene Corporation

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sul settore e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel giugno 2025, UCB ha annunciato che BIMZELX (bimekizumab-bkzx) ha mostrato dati triennali all’EULAR 2025 con efficacia duratura e controllo dell’infiammazione nella spondiloartrite assiale, rafforzando il suo profilo nel panorama del trattamento dell’axSpA. L’azienda ha dichiarato che le risposte ASAS40 a tre anni sono state sostenute sia nei pazienti con spondiloartrite assiale non radiografica che in quelli con spondilite anchilosante.

- Nel marzo 2024, AbbVie ha completato l’acquisizione di Landos Biopharma per 137,5 milioni di USD, aggiungendo l’agonista orale NLRX1 NX-13 alla sua pipeline di immunologia. La copertura del settore del mercato della spondiloartrite assiale ha evidenziato questo accordo come uno sviluppo competitivo rilevante nell’arena più ampia delle malattie infiammatorie.

- Nel gennaio 2025, MoonLake Immunotherapeutics ha annunciato che lo screening dei pazienti era iniziato per tre nuovi studi su sonelokimab, inclusa una ricerca sulla spondiloartrite assiale. L’azienda ha dichiarato che questo ha ampliato il suo programma clinico nell’axSpA accanto agli studi esistenti sull’idrosadenite suppurativa e sull’artrite psoriasica attiva.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 6707,16 milioni |

| Previsione dei ricavi nel 2032 |

USD 9066,55 milioni |

| Tasso di crescita (CAGR) |

4,4% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Malattia; Per Classe di Farmaci; Per Via di Somministrazione; Per Canale di Distribuzione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

AbbVie Inc., Novartis AG, UCB S.A., Eli Lilly and Company, Pfizer Inc., Johnson & Johnson, Janssen Biotech, Amgen Inc., Kyowa Kirin Co., Ltd., Bristol Myers Squibb / Celgene Corporation |

| Numero di Pagine |

326 |

Segmentazione

Per Tipo di Malattia

- Spondiloartrite Assiale Radiografica / Spondilite Anchilosante

- Spondiloartrite Assiale Non Radiografica

Per Classe di Farmaci

- FANS

- Inibitori del TNF

- Inibitori dell’IL-17

- Inibitori di JAK

- Corticosteroidi

- DMARD Convenzionali / Altre Terapie

Per Via di Somministrazione

- Orale

- Iniettabile / Sottocutaneo

- Endovenoso

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio

- Farmacie Online

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa