Panoramica del Mercato

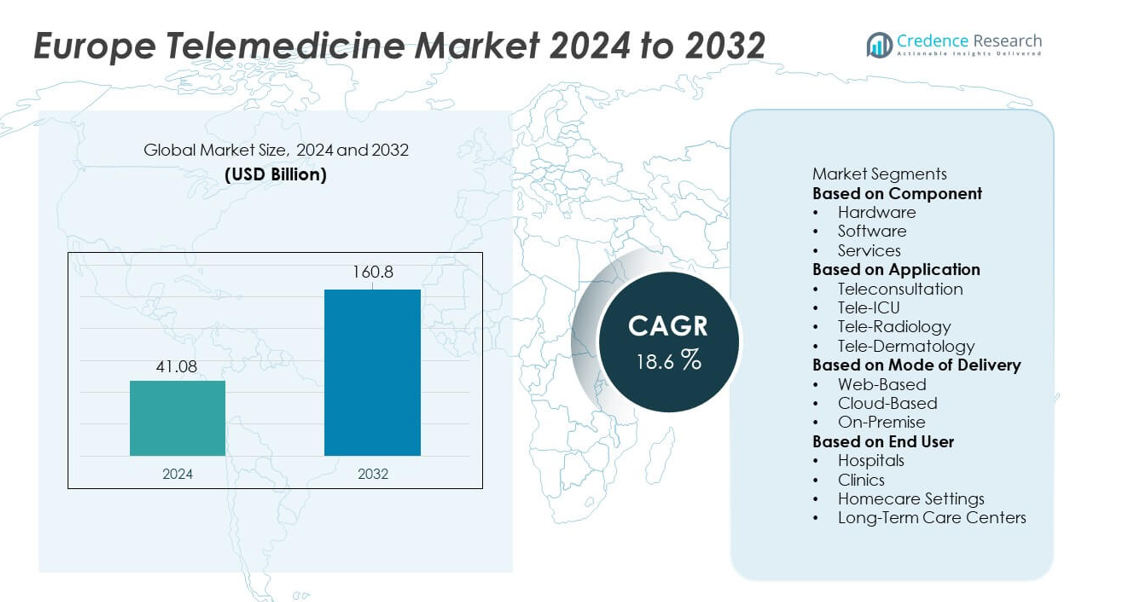

Il mercato della telemedicina in Europa ha raggiunto i 41,08 miliardi di USD nel 2024. Si prevede che il mercato crescerà fino a 160,8 miliardi di USD entro il 2032, supportato da un CAGR del 18,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato della Telemedicina in Europa 2024 |

41,08 miliardi di USD |

| Mercato della Telemedicina in Europa, CAGR |

18,6% |

| Dimensione del Mercato della Telemedicina in Europa 2032 |

160,8 miliardi di USD |

Il mercato della telemedicina in Europa è modellato da aziende leader come Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health e ResMed. Questi attori rafforzano la loro presenza attraverso piattaforme di cura virtuale avanzate, sistemi di monitoraggio remoto e diagnostica abilitata dall’IA su misura per le esigenze sanitarie europee. L’Europa occidentale si conferma la regione leader con una quota del 42%, supportata da politiche di salute digitale forti, reti ospedaliere mature e alta adozione da parte dei pazienti di consultazioni virtuali. L’Europa settentrionale, meridionale e orientale continuano ad espandere l’adozione, guidate da sforzi di modernizzazione e crescente domanda di cure virtuali accessibili.

Approfondimenti di Mercato

- Il mercato della telemedicina in Europa ha raggiunto i 41,08 miliardi di USD nel 2024 e crescerà a un CAGR del 18,6% fino al 2032, guidato dall’aumento dell’adozione delle cure virtuali.

- La forte espansione del mercato è supportata dalla domanda di monitoraggio remoto, consultazioni digitali e strumenti diagnostici abilitati dall’IA, rafforzando l’adozione in ospedali e contesti di assistenza domiciliare.

- I principali trend includono la rapida migrazione al cloud, l’aumento dell’uso della teleconsultazione—che guida con una quota del 58%—e una più ampia diffusione di piattaforme integrate basate su EHR che migliorano il coordinamento delle cure.

- L’attività competitiva si intensifica mentre i principali attori espandono le soluzioni di cura virtuale, migliorano l’interoperabilità e investono in ecosistemi di telemedicina sicuri e scalabili affrontando i requisiti di privacy dei dati.

- La crescita regionale è guidata dall’Europa occidentale con una quota del 42%, seguita dall’Europa settentrionale al 23%, dall’Europa meridionale al 19% e dall’Europa orientale al 16%, mentre i servizi dominano il segmento dei componenti con una quota del 52%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Componente

supporto al monitoraggio remoto e manutenzione tecnica. Ospedali e cliniche preferiscono modelli orientati ai servizi per la facilità di implementazione e i costi iniziali inferiori. L’adozione del software aumenta poiché i fornitori utilizzano strumenti di triage basati su IA, e-prescrizione e EHR interoperabili. L’hardware mantiene una domanda costante con dispositivi connessi e telecamere utilizzate per la diagnostica e le valutazioni remote. Una maggiore alfabetizzazione digitale, solidi quadri di rimborso e iniziative di salute digitale sostenute dall’UE continuano a supportare la rapida espansione nel panorama dei componenti.

- Ad esempio, Philips Healthcare ha ampliato la sua piattaforma digitale HealthSuite con API aperte, basate su standard di settore come FHIR e HL7, consentendo ai grandi ospedali di collegare dispositivi di monitoraggio remoto e altri sistemi di terze parti.

Per Applicazione

L’adozione della telemedicina accelera in diverse aree cliniche poiché le aspettative dei pazienti si orientano verso cure virtuali convenienti. La teleconsultazione domina con una quota del 58%, guidata dal suo ampio utilizzo nella cura primaria, salute mentale, follow-up di malattie croniche e accesso remoto a esperti. I sistemi sanitari in Germania, Francia e Regno Unito promuovono le visite virtuali per ridurre la pressione ambulatoriale e migliorare l’accesso nelle regioni rurali. La tele-radiologia cresce grazie alla forte domanda di imaging e alla collaborazione tra esperti transfrontalieri. L’uso della tele-ICU aumenta con la carenza di specialisti, mentre la tele-dermatologia si espande attraverso l’analisi della pelle assistita dall’IA. Regole di rimborso favorevoli migliorano la crescita delle applicazioni in tutta Europa.

- Ad esempio, Teladoc Health ha facilitato decine di milioni di visite virtuali a livello globale attraverso la sua piattaforma di cura unificata e fornisce assistenza in un gran numero di paesi ogni anno.

Per Modalità di Consegna

I modelli di consegna evolvono rapidamente poiché l’assistenza sanitaria europea investe in piattaforme digitali scalabili. Le soluzioni basate su cloud guidano con una quota del 55%, supportate da archiviazione sicura, accesso ai dati in tempo reale e forte integrazione EHR. Gli ospedali preferiscono piattaforme basate su cloud per gestire alti volumi di consultazioni e abilitare il monitoraggio remoto. Le piattaforme web rimangono popolari tra i fornitori più piccoli che cercano un’implementazione a basso costo e interfacce semplici. I sistemi on-premise mantengono rilevanza nelle istituzioni con requisiti di controllo dei dati rigorosi. Standard di protezione dei dati in aumento, esigenze di cybersecurity migliorate e programmi di trasformazione digitale in crescita nei sistemi sanitari nazionali guidano una crescita costante nell’adozione delle modalità di consegna.

Principale Motore di Crescita

Espansione del Monitoraggio Remoto dei Pazienti

Il monitoraggio remoto dei pazienti accelera la crescita del mercato mentre l’Europa si concentra sulla gestione delle malattie croniche e sull’intervento precoce. I sistemi sanitari adottano dispositivi connessi e tecnologie indossabili per monitorare i segni vitali, l’aderenza ai farmaci e i sintomi dei pazienti in tempo reale. Questo approccio riduce i ricoveri ospedalieri e supporta l’assistenza continua per le popolazioni anziane. I fornitori utilizzano piattaforme di telemedicina per identificare il deterioramento precoce e fornire interventi tempestivi. I governi in Germania, Francia e nei paesi nordici promuovono l’adozione del RPM attraverso rimborsi favorevoli, che aumentano il coinvolgimento dei pazienti e l’efficienza clinica. La forte domanda di monitoraggio domiciliare rafforza il ruolo della telemedicina nei percorsi di cura integrati.

- Ad esempio, Medtronic ha ampliato la sua rete CareLink, che ora monitora milioni di pazienti con dispositivi cardiaci connessi in tutto il mondo, supportando la rilevazione precoce delle aritmie.

Aumento degli Investimenti in Salute Digitale in Europa

I paesi europei aumentano gli investimenti nell’infrastruttura di salute digitale per migliorare l’accesso, l’efficienza e il coordinamento delle cure. I sistemi sanitari nazionali danno priorità alle piattaforme di telemedicina per gestire alti volumi ambulatoriali e migliorare la disponibilità di specialisti. I finanziamenti migliorano l’interoperabilità tra strumenti di telemedicina e cartelle cliniche elettroniche, consentendo uno scambio di dati senza soluzione di continuità. I governi espandono anche i programmi nazionali di telemedicina per rafforzare la copertura nelle aree rurali e svantaggiate. Partnership strategiche tra operatori di telecomunicazioni, aziende tecnologiche e fornitori di assistenza sanitaria accelerano l’innovazione. Questi investimenti supportano la rapida scalabilità degli ecosistemi di cura virtuale e rafforzano l’adozione della telemedicina tra ospedali, cliniche e centri di assistenza a lungo termine in tutta la regione.

- Ad esempio, Teladoc Health ha gestito ben oltre le visite inizialmente riportate, con incontri virtuali globali che hanno superato quel numero e sono in crescita, servendo membri in molti paesi.

Crescente Accettazione delle Consulenze Virtuali

Le consulenze virtuali ottengono una forte accettazione poiché pazienti e clinici danno priorità alla comodità, ai tempi di attesa ridotti e all’accesso flessibile. L’adozione della teleconsultazione aumenta nella medicina di base, nella salute mentale, in pediatria e nei follow-up delle malattie croniche. I fornitori integrano visite video, prescrizioni elettroniche e strumenti di triage digitale per ottimizzare i flussi di lavoro. L’aumento dell’alfabetizzazione digitale e il miglioramento della copertura a banda larga supportano un’adozione più ampia in tutta Europa. Gli ospedali utilizzano le visite virtuali per ridurre la congestione ambulatoriale, mentre gli assicuratori promuovono la telemedicina come alternativa economica. La crescente preferenza per cure accessibili rafforza il ruolo della telemedicina nella pratica clinica di routine e guida una domanda sostenuta tra diversi gruppi di pazienti.

Tendenza Chiave & Opportunità

Integrazione dell’IA per Flussi di Lavoro Clinici più Intelligenti

Le piattaforme di telemedicina abilitate all’IA creano grandi opportunità supportando il triage avanzato, le intuizioni predittive e gli strumenti di supporto decisionale. I fornitori utilizzano l’IA per analizzare sintomi, immagini e storie cliniche, consentendo valutazioni cliniche più rapide e accurate. La programmazione automatizzata, la guida basata su chatbot e l’ottimizzazione dei flussi di lavoro migliorano l’efficienza per ospedali e cliniche. Le analisi guidate dall’IA aiutano a identificare i pazienti ad alto rischio e a personalizzare i piani di cura per le condizioni croniche. Con la crescente domanda di cure virtuali efficienti, l’IA diventa un fattore chiave di differenziazione per i fornitori di telemedicina. L’innovazione continua posiziona l’Europa come un mercato forte per le piattaforme di telemedicina intelligenti che supportano operazioni cliniche basate sui dati.

- Ad esempio, il sistema di IA di Babylon Health ha eseguito numerose valutazioni dei sintomi utilizzando modelli clinici strutturati.

Espansione della Cura Virtuale Transfrontaliera

La telemedicina transfrontaliera offre una forte opportunità poiché l’Europa aumenta l’attenzione sugli standard di salute digitale interoperabili. I pazienti beneficiano dell’accesso virtuale a specialisti nei paesi vicini, migliorando la qualità delle cure e riducendo i tempi di attesa. I servizi di tele-radiologia e tele-ICU beneficiano particolarmente della collaborazione remota tra esperti. Le iniziative dell’UE che promuovono cartelle cliniche digitali, linee guida cliniche condivise e scambio sicuro di dati rafforzano questa crescita. I fornitori di assistenza sanitaria utilizzano reti transfrontaliere per gestire la carenza di specialisti e ampliare i portafogli di servizi. Questa tendenza supporta un ecosistema sanitario europeo più connesso e migliora la scalabilità delle soluzioni di telemedicina nelle regioni.

- Ad esempio, Teleradiology Solutions ha gestito un volume significativo di scansioni radiologiche attraverso reti internazionali, consentendo agli ospedali di accedere a competenze oltre i confini nazionali.

Principale Sfida

Conformità alla Privacy dei Dati e alla Sicurezza Informatica

Le rigide regole di protezione dei dati creano sfide operative per i fornitori di telemedicina. La conformità al GDPR, alle leggi nazionali sulla privacy e agli standard di sicurezza informatica richiede un investimento significativo in piattaforme sicure, trasferimento dati crittografato e sistemi di controllo degli accessi. I fornitori devono gestire procedure di consenso complesse e garantire la gestione sicura delle informazioni sanitarie sensibili attraverso canali digitali. Gli attacchi informatici ai sistemi sanitari intensificano le preoccupazioni, spingendo le organizzazioni a rafforzare i quadri di sicurezza. Le piccole cliniche spesso affrontano difficoltà nel soddisfare le aspettative normative a causa delle risorse IT limitate. Raggiungere la piena conformità rimane impegnativo, il che rallenta l’implementazione di alcuni servizi di telemedicina in tutta Europa.

Infrastruttura Digitale Disomogenea tra le Regioni

L’infrastruttura digitale varia notevolmente in tutta Europa, creando divari di adozione tra aree urbane e rurali. Le regioni con qualità limitata della banda larga incontrano difficoltà nel supportare consultazioni video di alta qualità e programmi di monitoraggio remoto. I fornitori di servizi sanitari nelle aree svantaggiate faticano a implementare piattaforme di telemedicina avanzate e a ottenere una connettività stabile. Questa disparità limita l’accesso equo alle cure virtuali e rallenta la penetrazione del mercato in alcune parti dell’Europa orientale e meridionale. I governi continuano a investire in aggiornamenti della connettività, ma i progressi rimangono disomogenei. Colmare il divario digitale è essenziale per raggiungere un’adozione coerente della telemedicina e massimizzare l’efficienza sanitaria regionale.

Analisi Regionale

Europa Occidentale

L’Europa occidentale detiene la quota maggiore del mercato della Telemedicina in Europa con una quota del 42%, guidata da politiche sanitarie digitali forti, reti ospedaliere avanzate e alta adozione da parte dei pazienti delle cure virtuali. Regno Unito, Germania e Francia guidano l’implementazione mentre i governi ampliano i rimborsi per le consultazioni video e il monitoraggio remoto. Gli ospedali integrano strumenti di triage basati su IA, piattaforme per malattie croniche e strumenti di telemedicina interoperabili collegati a EHR per ridurre i carichi ambulatoriali. L’elevata penetrazione della banda larga e i forti investimenti da parte degli assicuratori sanitari supportano modelli di cura virtuale più scalabili. L’infrastruttura sanitaria matura dell’Europa occidentale continua a rafforzare la leadership della regione nell’adozione della telemedicina.

Europa Settentrionale

L’Europa settentrionale rappresenta una quota del 23% del mercato regionale, supportata da una forte alfabetizzazione digitale e sistemi nazionali di e-health avanzati. Paesi come Svezia, Danimarca e Finlandia guidano l’integrazione delle cure virtuali attraverso cartelle sanitarie unificate, programmi di monitoraggio remoto diffusi e sistemi di appuntamenti digitali efficienti. I governi promuovono la telemedicina per migliorare l’accesso nelle aree remote e rurali e affrontare la carenza di personale. Gli ospedali si affidano a consultazioni virtuali e tele-radiologia per decisioni cliniche più rapide. L’elevata fiducia nei servizi digitali, i robusti framework di cybersicurezza e i forti investimenti nella tecnologia sanitaria accelerano l’espansione della telemedicina nella regione.

Europa Meridionale

L’Europa meridionale detiene una quota del 19% del mercato della Telemedicina in Europa, guidata dalla crescente domanda di cure a distanza e dalla modernizzazione dei sistemi sanitari pubblici. Italia, Spagna e Portogallo espandono i servizi di teleconsultazione per gestire le malattie croniche, ridurre l’affollamento ospedaliero e supportare le popolazioni anziane. Il COVID-19 ha accelerato l’adozione digitale tra i fornitori regionali, portando a un maggiore uso di e-prescriptions e piattaforme di salute mobile. Gli investimenti crescenti in sistemi di telemedicina basati su cloud e aggiornamenti dell’infrastruttura digitale finanziati dall’UE migliorano l’accessibilità. Nonostante le disparità regionali nella connettività, l’Europa meridionale continua a scalare l’adozione delle cure virtuali tra i servizi di assistenza primaria e specialistica.

Europa Orientale

L’Europa orientale cattura una quota del 16%, supportata dalla continua trasformazione digitale e dalla crescente accettazione dei servizi di cura virtuale. Paesi come Polonia, Romania e Ungheria adottano sempre più teleconsultazioni e diagnostica remota per affrontare la carenza di medici e migliorare l’accesso sanitario nelle aree rurali. I governi investono in portali nazionali di e-health, prescrizioni digitali e piattaforme di telemedicina basate su cloud per rafforzare l’erogazione delle cure. Gli ospedali utilizzano strumenti virtuali per ridurre i tempi di attesa dei pazienti e gestire alti volumi ambulatoriali. Sebbene persistano lacune infrastrutturali nelle regioni rurali, l’investimento nell’espansione della banda larga e nella modernizzazione dell’IT sanitario guida una crescita costante della telemedicina in tutta l’Europa orientale.

Segmentazioni di Mercato:

Per Componente

- Hardware

- Software

- Servizi

Per Applicazione

- Teleconsulto

- Tele-ICU

- Tele-Radiologia

- Tele-Dermatologia

Per Modalità di Erogazione

- Basato sul Web

- Basato su Cloud

- On-Premise

Per Utente Finale

- Ospedali

- Cliniche

- Impostazioni di Assistenza Domiciliare

- Centri di Assistenza a Lungo Termine

Per Geografia

- Europa Occidentale

- Europa Orientale

- Europa Settentrionale

- Europa Meridionale

Panoramica Competitiva

Il mercato della Telemedicina in Europa presenta una forte partecipazione di importanti attori come Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health e ResMed. Queste aziende competono espandendo le piattaforme di consultazione virtuale, migliorando le tecnologie di monitoraggio remoto e integrando diagnosi basate su IA nei percorsi di cura. I principali fornitori investono pesantemente in sistemi di telemedicina basati su cloud, aggiornamenti di interoperabilità e framework di scambio dati sicuri adattati alle normative europee. Molti attori formano partnership strategiche con ospedali, assicuratori e operatori di telecomunicazioni per scalare l’erogazione delle cure virtuali. L’innovazione di prodotto si concentra su analisi in tempo reale, connettività indossabile e flussi di lavoro digitali integrati che migliorano l’efficienza clinica. Le aziende rafforzano anche la presenza sul mercato attraverso acquisizioni, modelli di servizio localizzati e collaborazioni di salute digitale specifiche per paese. Con la crescente domanda di gestione delle malattie croniche, assistenza domiciliare e servizi virtuali transfrontalieri, l’attività competitiva si intensifica sia tra le aziende di dispositivi medici consolidate che tra gli innovatori emergenti della salute digitale.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

Sviluppi Recenti

- A luglio 2025, GE HealthCare ha annunciato una partnership pluriennale con il grande sistema sanitario Ascension per migliorare l’accesso dei pazienti e la qualità delle cure attraverso la collaborazione in ambito di salute digitale.

- Nel 2025, Philips Healthcare ha avanzato l’analisi delle immagini basata su IA e le offerte di assistenza remota abilitate alla telemedicina.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Applicazione, Modalità di Erogazione, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le consultazioni virtuali diventeranno una parte abituale dell’assistenza primaria e specialistica in tutta Europa.

- Il monitoraggio remoto dei pazienti si espanderà man mano che i programmi di gestione delle malattie croniche si svilupperanno.

- Il supporto decisionale guidato dall’IA migliorerà l’accuratezza diagnostica e ottimizzerà i flussi di lavoro clinici.

- I servizi di telemedicina transfrontaliera cresceranno con il rafforzamento dell’interoperabilità della salute digitale.

- Le piattaforme basate su cloud sostituiranno i sistemi più vecchi grazie a una migliore scalabilità e sicurezza.

- I modelli di assistenza domiciliare aumenteranno poiché le popolazioni anziane richiedono supporto continuo.

- L’adozione di tele-ICU e tele-radiologia aumenterà per affrontare la carenza di specialisti.

- Gli investimenti nella salute digitale accelereranno la modernizzazione di ospedali e cliniche.

- I miglioramenti nella sicurezza dei dati influenzeranno lo sviluppo delle piattaforme e le strategie dei fornitori.

- Le partnership tra aziende tecnologiche e fornitori di assistenza sanitaria espanderanno l’integrazione delle cure digitali.