Panoramica del Mercato

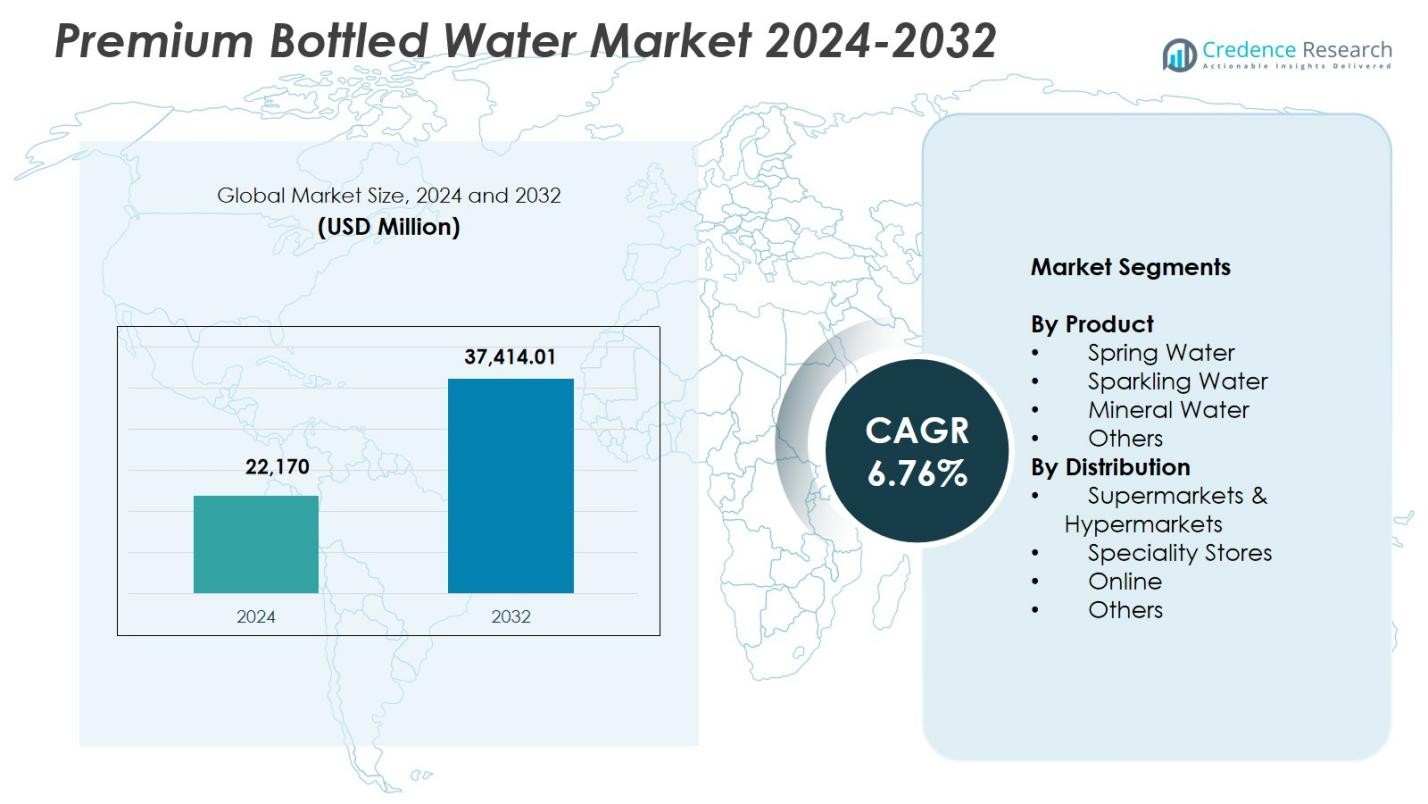

La dimensione del mercato dell’acqua in bottiglia premium è stata valutata a 22.170 milioni di USD nel 2024 ed è prevista raggiungere i 37.414,01 milioni di USD entro il 2032, con un CAGR del 6,76% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Acqua in Bottiglia Premium 2024 |

22.170 milioni di USD |

| Mercato dell’Acqua in Bottiglia Premium, CAGR |

6,76% |

| Dimensione del Mercato dell’Acqua in Bottiglia Premium 2032 |

37.414,01 milioni di USD |

Il mercato dell’acqua in bottiglia premium presenta importanti attori come Bling H2O, Roiwater, Beverly Hills Drink Company, NEVAS GmbH, Lofoten Arctic Water AS, VEEN, Uisge Source, Berg Water, BLVD Water e Alpine Glacier Water Inc., ciascuno dei quali rafforza la propria presenza attraverso approvvigionamenti premium, branding distintivo e posizionamento di lusso nei canali retail e dell’ospitalità. Il Nord America è emerso come la regione leader con una quota del 32,4% nel 2024, guidata da una forte preferenza dei consumatori per prodotti di idratazione naturali, funzionali e artigianali. L’Europa ha seguito con una quota del 29,7%, supportata dal consumo di lunga data di acqua minerale e di sorgente e dall’elevata adozione di offerte premium confezionate in modo sostenibile.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dell’acqua in bottiglia premium ha raggiunto i 22.170 milioni di USD nel 2024 ed è destinato a crescere fino a 37.414,01 milioni di USD con un CAGR del 6,76% entro il 2032, guidato dalla crescente domanda di prodotti di idratazione naturali, purificati e posizionati come di lusso.

- La crescente consapevolezza della salute alimenta una forte adozione dell’acqua di sorgente, che ha detenuto una quota del 3% nel 2024, poiché i consumatori preferiscono fonti minimamente lavorate e ricche di minerali rispetto alle bevande zuccherate.

- I trend chiave includono la crescente domanda di acque premium funzionali, aromatizzate, alcaline e con origine verificata, insieme all’aumento dell’adozione di imballaggi ecologici e a base di vetro in linea con gli obiettivi di sostenibilità.

- I principali attori espandono la visibilità attraverso estrazioni artigianali, branding di alto livello e partnership strategiche nel settore dell’ospitalità di lusso, mentre le pressioni sui prezzi e il controllo normativo sull’approvvigionamento idrico e sui rifiuti di plastica agiscono come principali restrizioni.

- Il Nord America ha guidato con una quota del 4%, seguito dall’Europa con una quota del 29,7% e dall’Asia-Pacifico con una quota del 23,8%, mentre supermercati e ipermercati hanno dominato la distribuzione con una quota del 48,6%, rafforzando una forte crescita guidata dal retail.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Prodotto

L’acqua di sorgente ha dominato il mercato dell’acqua in bottiglia Premium con una quota del 41,3% nel 2024, guidata dalla forte preferenza dei consumatori per opzioni di idratazione naturalmente provenienti e minimamente lavorate. La sua posizione come prodotto con etichetta pulita e contenuto minerale intrinseco supporta l’adozione crescente nei mercati maturi ed emergenti. L’acqua frizzante ha mantenuto una parte significativa della domanda poiché i consumatori attenti alla salute si spostano dalle bevande gassate zuccherate. L’acqua minerale ha continuato ad espandersi grazie al suo profilo di micronutrienti, mentre la categoria Altri ha guadagnato trazione attraverso offerte di acqua aromatizzata, funzionale e artigianale che attirano acquirenti premium di nicchia.

- Ad esempio, l’acqua di sorgente Evian, filtrata per 15 anni attraverso la roccia glaciale delle Alpi francesi, fornisce 80 mg/L di calcio e 26 mg/L di magnesio per un’idratazione fresca.

Per Canale di Distribuzione

Supermercati e ipermercati hanno guidato il mercato con una quota del 48,6% nel 2024, supportati da un’ampia disponibilità di prodotti, posizionamento premium sugli scaffali e forte fiducia dei consumatori nei formati di vendita al dettaglio organizzati. Questi punti vendita guidano vendite di volume più elevate attraverso sezioni curate di acqua premium e frequenti campagne promozionali. I negozi specializzati hanno registrato una crescita significativa poiché si rivolgono ad acquirenti facoltosi in cerca di marchi di idratazione di lusso. I canali online hanno guadagnato una quota notevole grazie a modelli di abbonamento e alla comodità della consegna a domicilio, mentre Altri, inclusi HoReCa e vendita al dettaglio negli aeroporti, hanno contribuito all’aumento del consumo di acqua premium in contesti di ospitalità di lusso e on-the-go.

- Ad esempio, Aava Natural Mineral Water ha raddoppiato i volumi dopo aver collaborato con Amazon per consegne dirette di acqua alcalina premium.

Principali Fattori di Crescita

Aumento della Consapevolezza della Salute e Preferenza per l’Idratazione Naturale

La crescente consapevolezza dei consumatori riguardo alla salute e al benessere accelera significativamente la domanda di acqua in bottiglia premium. Gli acquirenti preferiscono sempre più alternative di idratazione naturali, ricche di minerali e prive di additivi rispetto alle bevande zuccherate, guidando una forte adozione tra le popolazioni urbane e ad alto reddito. La percezione di purezza, qualità superiore e benefici funzionali rafforza ulteriormente lo slancio del mercato. I marchi che enfatizzano l’autenticità della fonte, la composizione minerale e le pratiche di estrazione sostenibili continuano ad attrarre consumatori attenti alla salute, rafforzando la posizione dell’acqua premium come categoria di prodotto guidata dallo stile di vita.

- Ad esempio, FIJI Water attinge da un acquifero protetto della foresta pluviale delle Fiji, passando le sue bottiglie da 500 mL e 330 mL a plastica riciclata al 100% (rPET) per evidenziare la purezza della fonte e la responsabilità ambientale.

Premiumizzazione e Modelli di Consumo Basati sullo Stile di Vita

L’acqua in bottiglia premium beneficia del crescente interesse globale per i prodotti di lusso e il consumo aspirazionale. I consumatori ad alto reddito associano l’acqua premium a qualità, esclusività e vita sofisticata, alimentando la domanda di marchi artigianali, provenienti da ghiacciai e posizionati come patrimonio. I settori dell’ospitalità, della ristorazione di lusso e dei viaggi aumentano la visibilità attraverso menu di bevande curati che presentano etichette di acqua di alta gamma. Confezioni eleganti, storytelling del marchio e posizionamento di lusso incoraggiano una spesa più elevata, mentre l’espansione dell’esposizione al dettaglio rafforza la penetrazione sia nei mercati maturi che in quelli in via di sviluppo.

- Ad esempio, Icelandic Glacial ottiene la sua acqua naturalmente alcalina dalla sorgente Ölfus in Islanda, con design delle bottiglie ispirati ai ghiacciai che evocano il paesaggio e enfatizzano la sostenibilità attraverso una produzione a impatto zero alimentata da energia geotermica e idroelettrica.

Espansione della Distribuzione al Dettaglio Moderna e del Commercio Elettronico

La crescita delle reti di vendita al dettaglio organizzate e delle piattaforme di e-commerce contribuisce fortemente all’espansione del mercato offrendo ampia accessibilità e maggiore visibilità dei prodotti. Supermercati, ipermercati e negozi specializzati offrono posizionamenti premium sugli scaffali e assortimenti curati che stimolano la prova da parte dei consumatori. I canali online introducono servizi di abbonamento, consegna all’ingrosso e modelli diretti al consumatore, permettendo ai marchi di raggiungere acquirenti geograficamente diversi. Il marketing digitale avanzato, le raccomandazioni personalizzate e le informazioni trasparenti sui prodotti supportano ulteriormente l’adozione rapida tra i consumatori premium connessi digitalmente.

Tendenze e Opportunità Chiave

Domanda di Acque Premium Funzionali, Aromatizzate e Alcaline

Una tendenza importante che influenza il mercato è la crescente popolarità delle varietà di acqua premium funzionali e arricchite. I consumatori cercano attivamente formulazioni alcaline, infuse con elettroliti, aromatizzate e ricche di antiossidanti che offrono benefici aggiuntivi per la salute. Questo crea forti opportunità per i produttori di innovare con botanici, estratti di sapori naturali e ingredienti che migliorano le prestazioni. Il posizionamento funzionale aiuta i marchi a differenziarsi in un segmento premium sempre più affollato, attirando utenti orientati al fitness e al benessere che cercano valore oltre l’idratazione.

- Ad esempio, Essentia produce acqua alcalina ionizzata con un pH di 9,5 o superiore, purificata attraverso osmosi inversa e microfiltrazione.

Sostenibilità, Eco-Imballaggi e Trasparenza della Fonte

La crescente consapevolezza ambientale sta rimodellando il consumo di acqua in bottiglia premium, incoraggiando i marchi a introdurre soluzioni di imballaggio riciclabili, biodegradabili e leggere. Le aziende che adottano acqua proveniente da fonti responsabili, operazioni a impatto zero e impegni di sostenibilità trasparenti ottengono un vantaggio competitivo. Innovazioni come bottiglie a base vegetale, imballaggi premium in vetro ricaricabili e tracciabilità della fonte abilitata dalla blockchain aumentano la fiducia e la fedeltà al marchio. Questa tendenza presenta forti opportunità per i player premium di allinearsi ai valori dei consumatori consapevoli rispettando i requisiti normativi globali emergenti sulla riduzione della plastica.

- Ad esempio, Belu Water ottiene la sua acqua minerale dal Regno Unito e la confeziona in bottiglie leggere realizzate con almeno il 40% di contenuto riciclato che sono riciclabili al 100%, ottenendo la certificazione di neutralità carbonica.

Sfide Chiave

Preoccupazioni Ambientali e Aumento della Pressione Regolatoria

L’industria affronta un significativo scrutinio a causa delle crescenti preoccupazioni sui rifiuti di plastica, le emissioni di carbonio e l’impatto ecologico dell’estrazione dell’acqua. I governi di tutto il mondo stanno implementando regolamenti più severi sulla plastica monouso, le licenze di risorse e le divulgazioni di sostenibilità. Queste pressioni aumentano i costi operativi e richiedono importanti investimenti in imballaggi ecologici e pratiche di approvvigionamento responsabile. Il mancato rispetto può influire sulla reputazione del marchio e limitare l’accesso al mercato, costringendo le aziende ad adottare strategie ambientali a lungo termine.

Prezzi Elevati e Accessibilità Limitata nei Mercati Emergenti

L’acqua in bottiglia premium spesso ha un prezzo significativamente più alto, limitando l’adozione tra i consumatori a reddito medio e creando barriere di accessibilità nelle regioni sensibili al prezzo. I dazi d’importazione, i costi di trasporto e il packaging premium aumentano ulteriormente i prezzi al dettaglio, limitando la crescita del volume al di fuori dei principali centri urbani. I consumatori locali possono optare per opzioni di acqua mainstream più convenienti, mentre le fluttuazioni economiche intensificano i vincoli di spesa. I marchi devono bilanciare il posizionamento premium con strategie di prezzo localizzate per espandere la penetrazione nei mercati in via di sviluppo.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota del 32,4% nel 2024, guidato da una forte preferenza dei consumatori per prodotti di idratazione premium, naturali e funzionali. Gruppi ad alto reddito, tendenze del benessere e crescente adozione di varietà frizzanti e ricche di minerali supportano un’espansione costante del mercato. Gli Stati Uniti dominano la domanda regionale grazie a un’ampia penetrazione al dettaglio, al posizionamento di lusso e al marketing focalizzato sul marchio. La crescita del consumo premium on-the-go e la crescente disponibilità attraverso negozi specializzati, ristoranti di lusso e piattaforme di e-commerce migliorano ulteriormente la trazione del mercato. Il Canada contribuisce con ulteriore slancio grazie all’interesse crescente per l’acqua in bottiglia premium ecologica e verificata alla fonte.

Europa

L’Europa ha rappresentato una quota del 29,7% nel 2024, supportata dal consumo di lunga data di acqua minerale e di sorgente, in particolare in mercati come Germania, Francia, Italia e Regno Unito. Una forte preferenza culturale per l’idratazione di origine naturale e regolamenti di qualità rigorosi rafforzano l’accettazione dei prodotti premium. La presenza estesa di marchi artigianali e di posizionamento storico nella regione aumenta la domanda. L’aumento del consumo nei settori dell’ospitalità, del lusso e della ristorazione di alta classe supporta ulteriormente la crescita. La crescente consapevolezza ambientale accelera l’adozione di packaging sostenibile e acqua premium in bottiglie di vetro, migliorando la differenziazione del marchio nei mercati europei.

Asia-Pacifico

L’Asia-Pacifico ha catturato una quota del 23,8% nel 2024, guidata dalla rapida urbanizzazione, dall’aumento dei redditi disponibili e dalla crescente consapevolezza della salute tra i consumatori giovani e benestanti. La domanda di acqua premium è alimentata da preoccupazioni per la sicurezza dell’acqua del rubinetto e dall’espansione del commercio al dettaglio organizzato. Paesi come Cina, Giappone, India e Corea del Sud mostrano una forte adozione di formati di acqua premium minerale, alcalina e funzionale. L’e-commerce svolge un ruolo centrale nel migliorare l’accessibilità nelle aree metropolitane. La crescente penetrazione nelle catene alberghiere, negli aeroporti e nella ristorazione premium migliora ulteriormente la visibilità del mercato, posizionando l’Asia-Pacifico come il centro di consumo di acqua premium in più rapida crescita.

America Latina

L’America Latina ha assicurato una quota del 7,6% nel 2024, supportata dal crescente interesse per i prodotti di idratazione premium tra i consumatori urbani in Brasile, Messico, Argentina e Cile. La crescente consapevolezza della salute e i miglioramenti dello stile di vita contribuiscono all’espansione della domanda di acqua premium ricca di minerali e di origine naturale. La modernizzazione del commercio al dettaglio e il miglioramento delle reti di supply chain migliorano la disponibilità del prodotto nelle principali città. Tuttavia, i prezzi elevati rispetto ai livelli di reddito presentano sfide di crescita. I marchi premium stanno sempre più prendendo di mira segmenti benestanti e canali di ospitalità, mentre le iniziative di packaging sostenibile migliorano la percezione del marchio e creano nuove opportunità nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato una quota del 6,5% nel 2024, influenzata da condizioni climatiche calde, crescente turismo e forte consumo di acqua in bottiglia nei settori dell’ospitalità di lusso. Paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica guidano la domanda attraverso ristoranti di lusso, hotel e vendita al dettaglio negli aeroporti. I marchi premium beneficiano di alte popolazioni di espatriati e di una crescente preferenza per l’acqua artigianale e frizzante importata. Gli investimenti crescenti nelle infrastrutture di vendita al dettaglio e i redditi disponibili più elevati supportano un’espansione graduale del mercato. Le iniziative di sostenibilità e l’adozione di imballaggi in vetro premium attraggono ulteriormente i consumatori attenti all’ambiente che cercano scelte di idratazione di alta qualità.

Segmentazioni di Mercato:

Per Prodotto

- Acqua di Sorgente

- Acqua Frizzante

- Acqua Minerale

- Altri

Per Distribuzione

- Supermercati & Ipermercati

- Negozi Specializzati

- Online

- Altri

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del Mercato dell’Acqua in Bottiglia Premium include attori principali come Bling H2O, Roiwater, Beverly Hills Drink Company, NEVAS GmbH, Lofoten Arctic Water AS, VEEN, Uisge Source, Berg Water, BLVD Water e Alpine Glacier Water Inc. Queste aziende rafforzano la loro presenza sul mercato enfatizzando la purezza della fonte, l’estrazione artigianale, l’imballaggio premium e una forte narrazione del marchio. Molti marchi sottolineano attributi specifici dell’origine come l’acqua di scioglimento glaciale, pozzi artesiani, acquiferi profondi e sorgenti vulcaniche per differenziarsi in un segmento premium affollato. Il posizionamento di lusso nei settori dell’ospitalità, della ristorazione raffinata e del retail di viaggio migliora ulteriormente la visibilità del marchio. Diversi attori investono in imballaggi ecologici, imbottigliamento in vetro e approvvigionamento a emissioni zero per soddisfare le crescenti aspettative di sostenibilità. L’espansione attraverso piattaforme online, partnership esclusive con hotel di lusso e posizionamenti al dettaglio curati supporta il raggiungimento mirato dei consumatori. Con la crescente domanda di idratazione funzionale e orientata allo stile di vita, le aziende continuano a innovare attraverso varianti aromatizzate, formulazioni ricche di minerali e estetiche di bottiglie di design per rafforzare l’esclusività del marchio.

Analisi dei Principali Attori

- Berg Water

- NEVAS GmbH

- BLVD Water

- Alpine Glacier Water Inc.

- VEEN

- Beverly Hills Drink Company

- Uisge Source

- Lofoten Arctic Water AS

- Bling H2O

- Roiwater

Sviluppi Recenti

- Nel novembre 2025, una nuova acqua in bottiglia prodotta interamente dall’aria è stata lanciata in India, segnando un ingresso innovativo nel segmento dell’acqua premium.

- Nel novembre 2025, è stata lanciata AQUAIR — diventando il primo marchio di acqua in bottiglia dell’India prodotto interamente dall’aria grazie a una collaborazione tra AeroNero Solutions Pvt. Ltd. e OI Brewing Co..

- Ad agosto 2025, B Water & Beverage ha presentato una linea di acqua in bottiglia premium con licenza Disney confezionata in contenitori di alluminio sostenibili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Prodotto, Distribuzione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il consumo di acqua in bottiglia premium aumenterà poiché i consumatori attenti alla salute sceglieranno sempre più idratazioni naturali e prive di additivi.

- La domanda di marchi di acqua artigianale, verificata alla fonte e posizionata come lusso si rafforzerà nei canali dell’ospitalità e della ristorazione di alto livello.

- L’acqua premium funzionale, comprese le varianti alcaline, infuse con elettroliti e ricche di antiossidanti, otterrà un’adozione più ampia.

- Le iniziative di sostenibilità accelereranno, con i marchi che espanderanno soluzioni di imballaggio in vetro, biodegradabili e a base vegetale.

- Il commercio al dettaglio online e i modelli di consegna basati su abbonamento aumenteranno significativamente l’accessibilità del mercato.

- I mercati emergenti assisteranno a una rapida adozione guidata dall’urbanizzazione, miglioramenti dello stile di vita e redditi disponibili in aumento.

- L’integrazione tecnologica crescerà, consentendo la tracciabilità digitale, la verifica dell’origine basata su QR e l’imballaggio intelligente.

- Le partnership con hotel di lusso, compagnie aeree e operatori di vendita al dettaglio di viaggi aumenteranno la visibilità globale del marchio.

- La diversificazione del prodotto attraverso varianti aromatizzate, botaniche e orientate al benessere espanderà i segmenti di consumatori.

- La pressione normativa sull’approvvigionamento idrico e sui rifiuti di imballaggio modellerà gli investimenti strategici a lungo termine e le pratiche di sostenibilità.