Panoramica del Mercato delle Attrezzature Agricole Autonome:

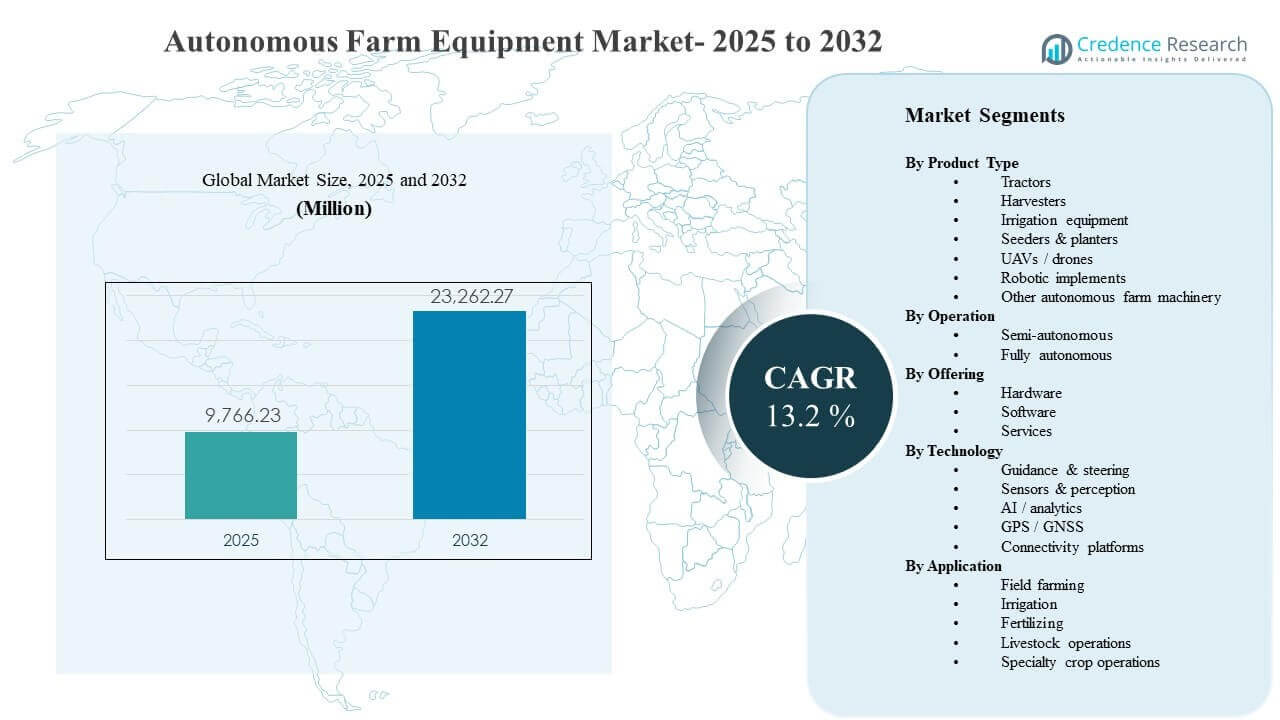

La dimensione globale del mercato delle attrezzature agricole autonome è stata stimata a 9.766,23 milioni di USD nel 2025 e si prevede che raggiungerà i 23.262,27 milioni di USD entro il 2032, crescendo a un CAGR del 13,2% dal 2025 al 2032. L’espansione del mercato è principalmente guidata dall’accelerazione dell’adozione dell’autonomia per affrontare le persistenti carenze di manodopera agricola e migliorare l’efficienza operativa durante i carichi di lavoro stagionali di punta nei cicli di semina, irrorazione e raccolta. I continui progressi nel rilevamento, posizionamento e connettività supportano anche una distribuzione più ampia tra flotte miste e condizioni di campo variabili.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato delle Attrezzature Agricole Autonome 2025 |

9.766,23 milioni di USD |

| Mercato delle Attrezzature Agricole Autonome, CAGR |

13,2% |

| Dimensione del Mercato delle Attrezzature Agricole Autonome 2032 |

23.262,27 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Il Nord America ha rappresentato il 33,92% nel 2025, supportato da alti livelli di meccanizzazione e da un’adozione più rapida di piattaforme pronte per l’autonomia.

- L’Asia Pacifico ha rappresentato il 29,54% nel 2025, riflettendo l’espansione della meccanizzazione e la rapida adozione della tecnologia di precisione-ag nelle grandi economie agricole.

- I sistemi semi-autonomi hanno detenuto una quota del 66,90% nel 2025, poiché l’autonomia supervisionata si espande più rapidamente sotto le preferenze di sicurezza e operatività delle aziende agricole.

- L’hardware ha contribuito con una quota del 58,60% nel 2025, guidato dalla domanda di sensori, componenti GNSS/RTK, calcolo e sistemi di sterzata/attuazione.

- I trattori hanno catturato una quota del 33,80% nel 2025, poiché rimangono la piattaforma di attrezzature più utilizzata e il principale punto di ingresso per gli aggiornamenti di autonomia.

Analisi del Segmento

L’adozione delle attrezzature agricole autonome sta progredendo attraverso un percorso a tappe in cui le aziende agricole danno priorità alle macchine con la massima utilizzazione e ai flussi di lavoro più immediatamente monetizzabili. Le operazioni su larga scala tipicamente implementano le caratteristiche di autonomia prima per la guida, la sterzata e il controllo degli attrezzi perché questi casi d’uso riducono l’affaticamento dell’operatore, estendono le finestre operative e migliorano la ripetibilità nei compiti a livello di fila. Man mano che l’autonomia matura, l’espansione delle capacità è sempre più legata a una percezione e a un processo decisionale di maggiore fedeltà, consentendo operazioni più complesse in condizioni di terreno, meteo e colture variabili.

La commercializzazione si sta anche spostando dagli acquisti di attrezzature una tantum verso l’adozione di “sistemi” integrati, dove gli acquirenti valutano le prestazioni dell’hardware insieme all’intelligenza del software, alla connettività e al supporto post-vendita. Le aziende agricole che operano con flotte miste sono particolarmente sensibili all’interoperabilità e alla facilità di implementazione, preferendo soluzioni che si integrano nei flussi di lavoro di precisione esistenti. I livelli di servizio si stanno espandendo attraverso l’installazione, la calibrazione, il monitoraggio, la formazione degli operatori e l’assicurazione del tempo di attività, migliorando l’affidabilità e accelerando l’adozione in tutte le dimensioni delle aziende agricole.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

I trattori hanno rappresentato la quota maggiore di 33,80% nel 2025. I trattori sono tipicamente la prima piattaforma di meccanizzazione aggiornata con l’autonomia perché offrono un’elevata utilizzazione annuale in molteplici attività sul campo e forniscono un chiaro ritorno sull’investimento. Le piattaforme di trattori pronte per l’autonomia consentono anche orari di lavoro più lunghi durante le strette finestre stagionali, migliorando direttamente la produttività. Forti ecosistemi OEM e di concessionari supportano ulteriormente l’adozione guidata dai trattori semplificando le implementazioni, gli aggiornamenti e il supporto continuo.

Approfondimenti per Operazione

Il semi-autonomo ha rappresentato la quota maggiore di 66,90% nel 2025. Le aziende agricole spesso adottano l’autonomia supervisionata prima di passare a operazioni completamente senza pilota a causa dei requisiti di sicurezza, delle preoccupazioni di responsabilità e della necessità di mantenere la supervisione operativa in ambienti di campo variabili. Le modalità semi-autonome offrono immediati benefici di efficienza del lavoro riducendo il carico di lavoro dell’operatore senza richiedere una completa riprogettazione del processo. L’implementazione graduale si adatta anche alle realtà delle flotte miste, permettendo alle aziende agricole di scalare l’autonomia tra tipi di attrezzature e stagioni.

Approfondimenti per Offerta

L’hardware ha rappresentato la quota maggiore di 58,60% nel 2025. L’hardware rimane il principale costo e fattore di adozione perché l’operazione autonoma richiede sensori robusti, posizionamento GNSS/RTK, calcolo a bordo, elettronica robusta e componenti di sterzo/attuazione. Molte aziende agricole danno anche priorità agli aggiornamenti tangibili a livello di macchina che possono essere implementati in molteplici operazioni e cicli colturali. Man mano che le implementazioni si espandono, gli aggiornamenti hardware creano frequentemente una domanda a catena per i livelli software e i servizi per migliorare le prestazioni, l’affidabilità e il valore del ciclo di vita.

Approfondimenti per Tecnologia

I sensori e la percezione ancorano tipicamente le implementazioni di autonomia perché il rilevamento affidabile, la localizzazione e la comprensione ambientale sono fondamentali per un’operazione sicura in contesti agricoli non strutturati. La guida e lo sterzo rimangono essenziali per la ripetibilità e la precisione a livello di fila, in particolare per i flussi di lavoro di semina e coltivazione. L’IA/analisi sta diventando sempre più importante poiché le aziende agricole cercano di ottimizzare i percorsi, implementare il controllo e il supporto decisionale utilizzando dati operativi in tempo reale e storici. Le piattaforme di connettività rafforzano il monitoraggio delle flotte, la diagnostica remota e gli aggiornamenti software, migliorando il tempo di attività e accelerando il lancio delle funzionalità su macchine implementate.

Approfondimenti per Applicazione

L’agricoltura in campo rimane l’area di applicazione più grande perché concentra il maggior numero di ore di utilizzo delle attrezzature e i flussi di lavoro più sensibili al tempo, tra aratura, semina, irrorazione e raccolta. Le aziende agricole danno priorità all’autonomia dove può alleviare i colli di bottiglia del lavoro durante la stagione di punta e ridurre il costo per ettaro attraverso una produttività e ripetibilità migliorate. La fertilizzazione e l’applicazione degli input beneficiano dell’autonomia grazie a una copertura più coerente e a una riduzione delle sovrapposizioni, supportando sia l’ottimizzazione dei costi che gli obiettivi di sostenibilità. Le operazioni di allevamento e colture speciali adottano l’autonomia in modo selettivo dove la complessità della navigazione è maggiore e i flussi di lavoro richiedono una percezione e una gestione della sicurezza più avanzate.

Driver del Mercato delle Attrezzature Agricole Autonome

Scarsità di Lavoro e Pressioni sulla Produttività

Gli operatori agricoli affrontano vincoli lavorativi continui, in particolare durante le finestre di semina e raccolta di punta, aumentando la domanda di autonomia che riduce la dipendenza da operatori qualificati. I flussi di lavoro autonomi e semi-autonomi consentono ore di operatività più lunghe e un’esecuzione dei compiti più coerente, migliorando il rendimento quando il tempismo è critico. I guadagni di produttività sono rafforzati dalla prestazione ripetibile delle macchine in guida, sterzata e controllo degli attrezzi, che riduce la variabilità nei campi. Nel tempo, l’adozione guidata dal lavoro supporta anche un passaggio verso l’ottimizzazione della flotta e operazioni standardizzate.

- Ad esempio, le soluzioni di sterzata abilitate RTK di fornitori come John Deere StarFire e Trimble Ag RTK raggiungono regolarmente un’accuratezza da 1 a 2,5 cm pass-to-pass, minimizzando salti e sovrapposizioni durante operazioni critiche. Nel tempo, l’adozione guidata dal lavoro supporta anche un passaggio verso l’ottimizzazione della flotta e operazioni standardizzate.

Espansione dell’Agricoltura di Precisione e Efficienza degli Input

Le attrezzature autonome completano sempre più l’agricoltura di precisione consentendo una copertura più coerente, una migliore pianificazione dei percorsi e un’esecuzione a tasso variabile migliorata. La riduzione delle sovrapposizioni in irrorazione e fertilizzazione riduce lo spreco di input e supporta il controllo dei costi, specialmente nelle operazioni su larga scala. L’autonomia migliora anche la ripetibilità, che rafforza la qualità dei dati nel corso delle stagioni e consente un migliore processo decisionale legato ai rendimenti e alla variabilità dei campi. Man mano che le aziende agricole digitalizzano le operazioni, l’autonomia diventa uno strato di esecuzione che traduce le prescrizioni in prestazioni di campo coerenti.

Maturità della Tecnologia in Posizionamento, Sensori e Controllo

I miglioramenti nella disponibilità di GNSS/RTK, nelle prestazioni dei sensori e nel calcolo a bordo stanno rendendo l’autonomia più affidabile in diverse condizioni agricole. Una migliore percezione consente una navigazione più sicura intorno agli ostacoli e migliora il controllo degli attrezzi durante operazioni complesse. Man mano che la tecnologia matura, gli OEM e i fornitori di soluzioni possono offrire funzionalità di autonomia a prezzi più ampi, espandendo l’adozione oltre i primi utilizzatori. L’integrazione con la connettività e il monitoraggio remoto migliora ulteriormente l’affidabilità accelerando la risoluzione dei problemi e gli aggiornamenti software.

Ecosistemi OEM, Retrofit e Abilitazione dei Servizi

Le roadmap dei prodotti OEM sono sempre più incentrate su piattaforme pronte per l’autonomia, supportate da reti di concessionari che semplificano il dispiegamento e la manutenzione. I percorsi di retrofit ampliano il mercato indirizzabile consentendo aggiornamenti di autonomia per flotte esistenti, specialmente in trattori e attrezzature. L’abilitazione dei servizi—installazione, calibrazione, formazione e supporto per il tempo di attività—riduce il rischio operativo per gli acquirenti e accelera la scalabilità nei siti agricoli. Queste dinamiche dell’ecosistema migliorano l’adozione riducendo l’incertezza del costo totale di proprietà e migliorando l’affidabilità percepita.

- Ad esempio, il programma di trattori autonomi di John Deere utilizza kit di autonomia installati dai concessionari e programmi dimostrativi gestiti dai concessionari per introdurre e supportare la tecnologia nei mercati regionali. I percorsi di retrofit ampliano il mercato indirizzabile consentendo aggiornamenti di autonomia per flotte esistenti, specialmente in trattori e attrezzature.

Sfide del Mercato delle Attrezzature Agricole Autonome

Il dispiegamento di attrezzature agricole autonome affronta vincoli pratici legati alla variabilità operativa nei campi reali, inclusi terreni irregolari, effetti meteorologici, residui di colture e ostacoli misti che possono ridurre l’affidabilità dell’autonomia. L’integrazione tra flotte miste rimane una sfida, in particolare dove le aziende agricole operano con più OEM con diversi ecosistemi digitali, standard di connettività e interfacce software. L’investimento iniziale può anche essere una barriera per le aziende agricole più piccole, specialmente quando il ROI dipende da un’elevata utilizzazione o da infrastrutture di precisione complementari come RTK e connettività.

- Ad esempio, l’integrazione di Raven Autonomy da parte di CNH Industrial su piattaforme come il Case IH Trident 5550 e Omnipower 3200 enfatizza uno stack connesso unico, ma i coltivatori riferiscono ancora di affidarsi a console separate e pipeline di dati quando combinano queste macchine con sistemi di guida o controllo del tasso di terze parti, limitando la vera interoperabilità tra flotte nonostante gli aggiornamenti hardware che forniscono circa il 50% in più di potenza al suolo e velocità operative più elevate sulla piattaforma 3200 di Raven.

La sicurezza, la responsabilità e l’incertezza normativa possono rallentare l’adozione, in particolare per le operazioni completamente autonome dove le aspettative di supervisione sono più elevate. Molte aziende agricole rimangono caute nel rimuovere completamente gli operatori a causa della tolleranza al rischio e della complessità operativa delle condizioni del campo che cambiano rapidamente. I requisiti di manutenzione per sensori ed elettronica in ambienti polverosi e ad alta vibrazione possono influire sul tempo di attività se la copertura del servizio è limitata. Le preoccupazioni sulla governance dei dati e sulla sicurezza informatica stanno anche aumentando man mano che le attrezzature diventano più connesse e dipendenti dagli aggiornamenti software.

Tendenze e Opportunità del Mercato delle Attrezzature Agricole Autonome

L’autonomia è sempre più confezionata come parte di piattaforme di precisione integrate che combinano l’automazione delle macchine con l’intelligenza software, consentendo alle aziende agricole di gestire le operazioni attraverso dashboard unificati e strumenti di orchestrazione delle flotte. Questa integrazione supporta nuove proposte di valore come la manutenzione predittiva, la diagnostica remota e il miglioramento continuo attraverso aggiornamenti software. Poiché le aziende agricole cercano una maggiore utilizzazione e una migliore pianificazione stagionale, questi modelli di piattaforma creano opportunità per flussi di entrate ricorrenti e un maggiore coinvolgimento dei clienti attraverso l’adozione dell’ecosistema.

- Ad esempio, la piattaforma FendtONE di AGCO sincronizza in modalità wireless i terminali delle macchine con il software di pianificazione esterno, in modo che gli operatori possano condividere viste di attività identiche su tutta la flotta e trasferire mappe di applicazione e dati sul campo in tempo reale tra gli uffici e i terminali dei trattori, consentendo l’ottimizzazione continua delle impostazioni delle macchine e dei flussi di lavoro basati su dati agronomici e operativi in tempo reale.

La commercializzazione guidata dai servizi si sta espandendo attraverso implementazioni gestite, formazione e modelli di supporto basati sulle prestazioni che riducono il rischio percepito per gli acquirenti. Le aziende agricole che operano flotte miste stanno creando domanda per livelli di interoperabilità che possano coordinare guida, sterzo e dati operativi tra macchine diverse. L’osservazione e il monitoraggio abilitati da UAV stanno anche rafforzando la domanda di autonomia migliorando gli input di dati che guidano applicazioni a tasso variabile e azioni mirate sul campo. Insieme, queste tendenze ampliano l’adozione oltre le decisioni di acquisto delle attrezzature verso aggiornamenti del modello operativo a livello di sistema.

Approfondimenti Regionali

Nord America

Il Nord America ha detenuto una quota del 33,92% nel 2025, supportata da grandi aziende agricole commerciali e una forte penetrazione della precisione agricola. L’adozione tende a concentrarsi su trattori, guida e flussi di lavoro semi-autonomi scalabili che si adattano alle pratiche agricole esistenti. Reti di concessionari mature e copertura del servizio migliorano la fiducia nel tempo di attività e accelerano l’implementazione su più siti.

Europa

L’Europa ha rappresentato una quota del 18,18% nel 2025, guidata da un’alta meccanizzazione, una forte presenza di OEM e un crescente accento sull’efficienza degli input e pratiche agricole allineate alla sostenibilità. L’adozione spesso dà priorità alle caratteristiche di automazione che migliorano la coerenza e riducono l’uso di prodotti chimici attraverso un’esecuzione precisa. Ecosistemi di supporto strutturati e piloti tecnologici contribuiscono anche a un’adozione costante.

Asia Pacifico

L’Asia Pacifico ha rappresentato una quota del 29,54% nel 2025, supportata dall’espansione della meccanizzazione e dalla rapida modernizzazione delle operazioni agricole nelle principali economie agricole. Le grandi aziende agricole e i coltivatori commerciali stanno investendo sempre più in sistemi di precisione che si abbinano bene con l’autonomia. La crescita è supportata anche da un’ampia adozione del monitoraggio abilitato da UAV e dalla gestione dei campi basata sui dati.

America Latina

L’America Latina ha detenuto una quota del 10,79% nel 2025, riflettendo grandi impronte agricole commerciali abbinate a una prontezza infrastrutturale più disomogenea nei vari mercati. L’adozione è tipicamente più forte dove la produzione di colture orientata all’esportazione guida l’investimento in efficienza e rese. La penetrazione dell’autonomia cresce man mano che gli operatori agricoli scalano i flussi di lavoro di precisione e gli ecosistemi di servizio si rafforzano.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato una quota del 7,57% nel 2025, supportata da iniziative di modernizzazione e un crescente interesse per i miglioramenti dell’efficienza sotto vincoli di risorse e manodopera. L’adozione tende a iniziare con la guida e i flussi di lavoro semi-autonomi dove la complessità dell’implementazione è inferiore. Man mano che la connettività e la disponibilità del servizio migliorano, il mercato indirizzabile si espande per casi d’uso di autonomia avanzata.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Panorama Competitivo

La competizione è modellata da piattaforme pronte per l’autonomia guidate dagli OEM, abilitazione al retrofit e ecosistemi di agricoltura di precisione che combinano attrezzature, posizionamento, rilevamento e livelli di gestione agricola digitale. La differenziazione dipende sempre più dall’affidabilità sotto la variabilità del campo, dalla facilità di distribuzione su flotte miste e dalla forza delle reti di concessionari/servizi che supportano il tempo di attività. I fornitori competono anche sull’intelligenza del software, la connettività e la capacità di fornire continui miglioramenti delle funzionalità attraverso aggiornamenti, diagnostica e ottimizzazione basata sui dati.

Deere & Company è posizionata attorno all’autonomia integrata attraverso ecosistemi di attrezzature connesse che combinano automazione delle macchine, guida di precisione e gestione operativa digitale. Il suo approccio enfatizza la coerenza operativa e l’integrazione del flusso di lavoro lungo il ciclo delle colture, supportando l’adozione attraverso una forte copertura dei concessionari e capacità di servizio. I progressi continui nelle funzionalità di autonomia e nei flussi di lavoro connessi rafforzano la differenziazione migliorando la facilità di scalare su flotte e siti agricoli.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, tentennanti e deboli.

Sviluppi Recenti

- Nel gennaio 2025, Deere & Company ha ampliato la sua gamma di agricoltura autonoma presentando il suo primo kit di autonomia per grandi trattori agricoli insieme a nuove capacità autonome per i suoi trattori 9RX ad alta potenza per la lavorazione del terreno, posizionando questi sistemi per un rilascio limitato nel 2025 e una commercializzazione più ampia entro il 2026 nel mercato delle attrezzature agricole autonome.

- Nel novembre 2025, AGCO Corporation ha annunciato che all’AGRITECHNICA 2025 presenterà nuovi sistemi autonomi e basati sull’IA come OutRun e RowPilot, integrati nei marchi chiave come Fendt e Massey Ferguson, evidenziando soluzioni di agricoltura intelligente e gestione di flotte miste che avanzano l’autonomia nei macchinari agricoli.

- Nel novembre 2025, DJI, attraverso DJI Agriculture, ha lanciato nuovi droni per irrorazione e spargimento Agras T100, T70P e T25P con carichi utili più elevati, maggiore sicurezza e funzionalità di automazione basate sull’IA progettate per migliorare la protezione delle colture di precisione, integrando ulteriormente le operazioni autonome dei droni nei flussi di lavoro agricoli.

- Nel gennaio 2026, Kubota Corporation ha accelerato la sua spinta verso l’automazione agricola presentando il trattore Kubota M5 Narrow diesel autonomo disponibile in commercio e un nuovo concetto di robot “trasformatore” chiamato KVPR al CES, sottolineando la sua strategia di estendere le operazioni autonome oltre compiti come la falciatura e l’irrorazione.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 9.766,23 milioni |

| Previsione dei ricavi nel 2032 |

USD 23.262,27 milioni |

| Tasso di crescita (CAGR) |

13,2% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo di Prodotto; Per Operazione; Per Offerta; Per Tecnologia; Per Applicazione |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Deere & Company; CNH Industrial; AGCO Corporation; Kubota Corporation; Mahindra & Mahindra Ltd.; DJI; Yanmar Holdings; Trimble Inc.; Topcon Corporation; Monarch Tractor |

| Numero di Pagine |

332 |

Segmentazione

Per Tipo di Prodotto

- Trattori

- Mietitrici

- Attrezzature per irrigazione

- Seminatrici & piantatrici

- UAV / droni

- Attrezzi robotici

- Altri macchinari agricoli autonomi

Per Operazione

- Semi-autonomo

- Completamente autonomo

Per Offerta

- Hardware

- Software

- Servizi

Per Tecnologia

- Guida & sterzo

- Sensori & percezione

- AI / analisi

- GPS / GNSS

- Piattaforme di connettività

Per Applicazione

- Agricoltura sul campo

- Irrigazione

- Fertilizzazione

- Operazioni di allevamento

- Operazioni di colture speciali

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa