Panoramica del Mercato

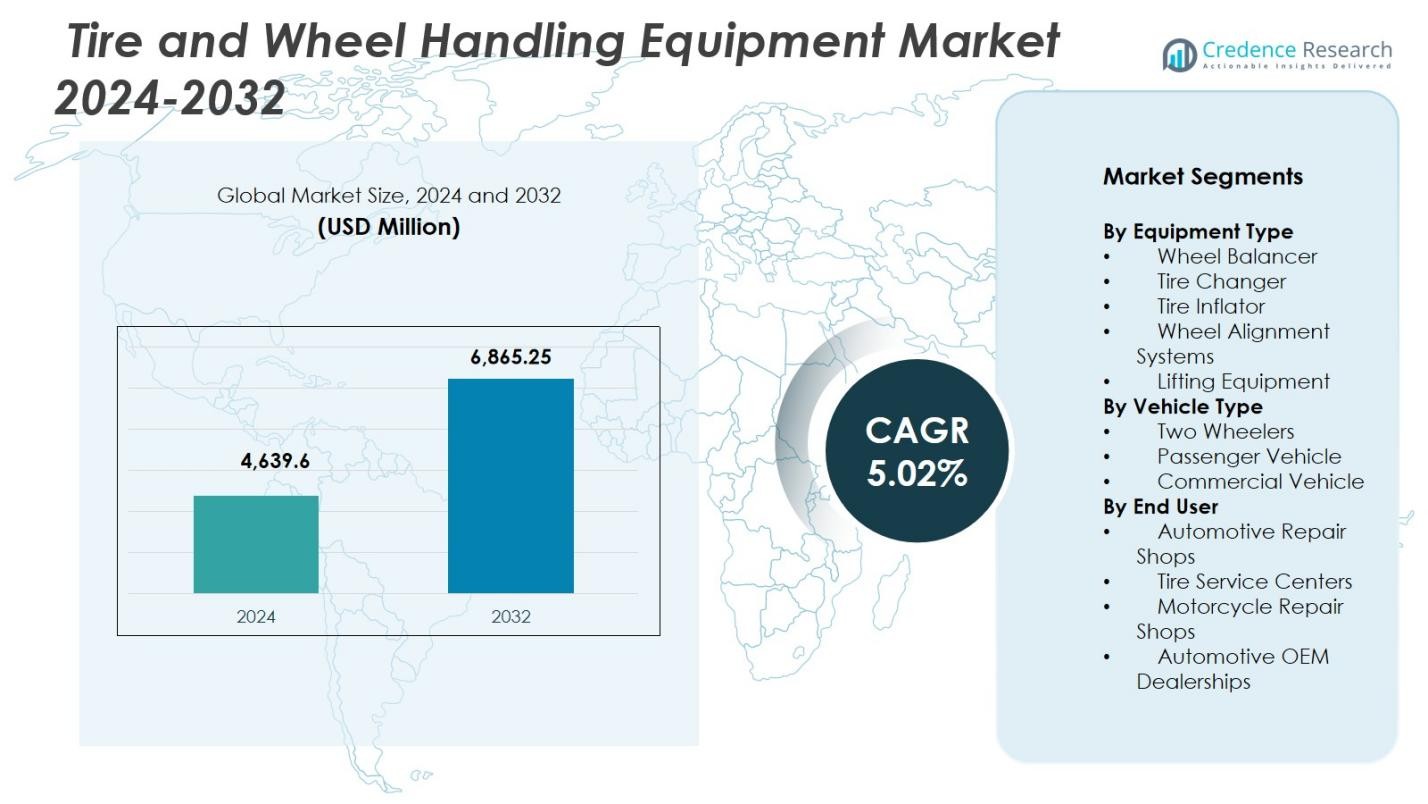

Il mercato delle attrezzature per la gestione di pneumatici e ruote è stato valutato a 4.639,6 milioni di USD nel 2024 ed è previsto che raggiunga 6.865,25 milioni di USD entro il 2032, con un CAGR del 5,02% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Attrezzature per la Gestione di Pneumatici e Ruote 2024 |

USD 4.639,6 Milioni |

| Mercato delle Attrezzature per la Gestione di Pneumatici e Ruote, CAGR |

5,02% |

| Dimensione del Mercato delle Attrezzature per la Gestione di Pneumatici e Ruote 2032 |

USD 6.865,25 Milioni |

Il mercato delle attrezzature per la gestione di pneumatici e ruote include attori di primo piano come Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries e Camso, tutti promotori di avanzamenti nelle tecnologie di allineamento, bilanciamento, sollevamento e cambio pneumatici. Queste aziende si concentrano su automazione, compatibilità ADAS e attrezzature pronte per i veicoli elettrici per soddisfare la crescente domanda di servizi nei moderni laboratori. L’Asia-Pacifico ha guidato il mercato globale nel 2024 con una quota del 33,7%, supportata dall’espansione della produzione automobilistica, dall’alta densità di veicoli a due ruote e dalla rapida modernizzazione dei laboratori. Nord America ed Europa hanno seguito, trainati da forti reti di servizi, standard normativi e alta adozione di sistemi avanzati per la gestione delle ruote.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle attrezzature per la gestione di pneumatici e ruote è stato valutato a 4.639,6 milioni di USD nel 2024 ed è previsto che cresca con un CAGR del 5,02% fino al 2032.

- L’aumento del parco veicoli e la maggiore frequenza di manutenzione guidano la domanda di sistemi di allineamento delle ruote, che hanno detenuto la quota di segmento più grande del 32,4% nel 2024 grazie al loro ruolo essenziale nei servizi di precisione e legati all’ADAS.

- Digitalizzazione, allineamento senza contatto, diagnostica abilitata dall’IoT e aggiornamenti dei laboratori orientati ai veicoli elettrici sono tendenze chiave che stanno rimodellando l’adozione delle attrezzature nei centri di servizio globali.

- Attori principali come Hunter Engineering, Bosch, Corghi, Ravaglioli, Rotary Lift e Coats rafforzano la posizione di mercato attraverso portafogli di attrezzature automatizzate, integrate con software e ad alta efficienza, mirati ai laboratori moderni.

- L’Asia-Pacifico ha guidato il mercato con una quota del 33,7% nel 2024, seguita dal Nord America al 31,2% e dall’Europa al 29,8%, mentre America Latina e Medio Oriente & Africa hanno contribuito con quote minori a causa della modernizzazione più lenta e dei vincoli di costo.

Analisi della Segmentazione del Mercato:

Per Tipo di Attrezzatura

Il mercato delle attrezzature per la gestione di pneumatici e ruote è dominato dai sistemi di allineamento delle ruote, che hanno catturato una quota del 32,4% nel 2024 grazie al loro ruolo essenziale nel garantire precisione, sicurezza ed efficienza nei laboratori moderni. L’aumento del parco veicoli, la crescente frequenza di sostituzione dei pneumatici e l’adozione crescente di tecnologie di allineamento avanzate compatibili con l’ADAS supportano fortemente questo dominio. I cambiatori di pneumatici seguono, trainati dal passaggio verso pneumatici a profilo basso e ad alte prestazioni che richiedono attrezzature specializzate. La domanda di attrezzature di sollevamento e bilanciatori di ruote è in aumento anche con la modernizzazione delle operazioni nei centri di servizio e la priorità data all’automazione del flusso di lavoro e alla sicurezza degli operatori.

- Ad esempio, il sistema di calibrazione ADAS Tru-Point di John Bean verifica l’allineamento del veicolo e monitora ogni fase del processo di configurazione rispetto alle specifiche di sicurezza OEM prima e dopo la calibrazione ADAS, aiutando le officine a garantire angoli di spinta accurati e un corretto posizionamento dei sensori.

Per Tipo di Veicolo

I veicoli passeggeri hanno rappresentato la quota maggiore del mercato delle attrezzature per la gestione di pneumatici e ruote, detenendo una quota del 56,8% nel 2024, supportati dall’aumento della proprietà di veicoli privati, cicli di manutenzione frequenti e dalla rapida espansione della mobilità urbana. L’aumento dell’adozione di pneumatici radiali e ad alte prestazioni incrementa ulteriormente la domanda di attrezzature per sistemi di allineamento, bilanciamento e cambio pneumatici. I veicoli commerciali hanno detenuto una quota crescente grazie all’espansione delle flotte e a normative più severe per la sicurezza dei pneumatici e l’efficienza del carburante. I veicoli a due ruote continuano a contribuire costantemente, trainati dall’elevata densità di veicoli nelle economie emergenti e dall’aumento delle esigenze di servizio nelle officine di riparazione motocicli.

- Ad esempio, il cambia gomme per impieghi gravosi CHD 6330 di Coats Company utilizza la potenza idraulica per gestire pneumatici tubeless per camion fino a 63 pollici di diametro e 30 pollici di larghezza, supportando la sostituzione dei pneumatici delle flotte con controlli ergonomici a pendente.

Per Utente Finale

Le officine di riparazione automobilistica hanno guidato il mercato delle attrezzature per la gestione di pneumatici e ruote con una quota del 41,6% nel 2024, trainate dall’aumento delle reti di officine multibrand, dalla maggiore frequenza di servizio dei veicoli e dalla necessità di soluzioni avanzate di allineamento, bilanciamento e sollevamento. I centri di servizio pneumatici seguono da vicino poiché la domanda di servizi di precisione legati ai pneumatici accelera, supportata dalla crescita dei veicoli elettrici e ad alte prestazioni. Le concessionarie OEM automobilistiche mantengono una forte presenza grazie agli alti investimenti in strumenti diagnostici premium e modelli di servizio orientati al cliente. Le officine di riparazione motocicli contribuiscono costantemente, supportate dall’espansione della domanda di servizi per veicoli a due ruote nei mercati densamente popolati.

Principali Fattori di Crescita

Aumento del Parco Veicoli e Maggiore Frequenza di Manutenzione

L’espansione globale della proprietà dei veicoli, specialmente nelle regioni urbane e in via di sviluppo, sta guidando significativamente la domanda di attrezzature per la gestione di pneumatici e ruote. Maggiore chilometraggio annuale, sostituzioni frequenti dei pneumatici e crescente consapevolezza della manutenzione preventiva spingono i centri di servizio ad adottare sistemi avanzati di allineamento, bilanciamento e sollevamento. Con l’espansione delle flotte di veicoli passeggeri e commerciali, le officine richiedono soluzioni più efficienti, accurate e automatizzate per gestire i crescenti volumi di servizio. Questa tendenza accelera direttamente gli investimenti in attrezzature, rafforzando la crescita a lungo termine del mercato tra le concessionarie OEM, le officine di riparazione e i centri di servizio pneumatici.

- Ad esempio, John Bean ha introdotto il sistema di allineamento ruote V3300, che combina la tecnologia di imaging veloce con un software intelligente per guidare i tecnici attraverso gli allineamenti.

Spostamento verso Tecnologie Avanzate e Automatizzate per Officine

Gli ambienti di servizio automobilistico stanno rapidamente passando all’automazione per migliorare l’efficienza operativa, ridurre l’errore umano e supportare le tecnologie dei veicoli moderni. I veicoli abilitati ADAS, le gomme ad alte prestazioni e le architetture dei veicoli elettrici richiedono sistemi di allineamento, bilanciamento e diagnostica altamente precisi. Questo cambiamento incoraggia i centri di servizio a sostituire gli strumenti obsoleti con attrezzature digitali, basate su sensori e integrate con software. Piattaforme di sollevamento automatizzate, sistemi di allineamento senza contatto e smontagomme intelligenti migliorano il throughput garantendo una qualità di servizio costante. Questa evoluzione tecnologica aumenta fortemente la domanda di attrezzature e rafforza la modernizzazione dell’infrastruttura dei servizi per pneumatici.

- Ad esempio, Robert Bosch GmbH fornisce il software ADAS One Solution con l’attrezzatura DAS 3000 per calibrazioni guidate e specifiche per veicolo di sensori radar, lidar e telecamere. Riduce della metà il tempo di configurazione rispetto ai metodi manuali e genera rapporti di conformità agli standard OEM.

Regolamenti Rigorosi su Sicurezza ed Efficienza

L’enfasi normativa sulla sicurezza dei veicoli, le prestazioni dei pneumatici e l’efficienza del carburante sta costringendo le officine ad adottare soluzioni per la gestione dei pneumatici conformi e tecnologicamente avanzate. Controlli di allineamento obbligatori, standard di monitoraggio della pressione dei pneumatici e ispezioni di sicurezza aumentano l’adozione di gonfiatori calibrati, sistemi di allineamento e bilanciatori di ruote. Gli operatori di flotte, in particolare, affrontano obblighi di conformità più severi per minimizzare i tempi di inattività e garantire l’idoneità alla circolazione, spingendo a maggiori investimenti in attrezzature di precisione. Queste pressioni normative non solo espandono il ciclo di sostituzione per i macchinari più vecchi, ma accelerano anche l’adozione di nuove attrezzature, garantendo una crescita sostenuta del mercato.

Tendenze e Opportunità Chiave

Integrazione di Soluzioni Digitali, Connesse e Intelligenti per Officine

Una tendenza crescente nel mercato delle attrezzature per la gestione di pneumatici e ruote è l’integrazione di tecnologie connesse, inclusi sensori abilitati IoT, diagnostica basata su cloud e monitoraggio in tempo reale delle attrezzature. Questi sistemi intelligenti offrono manutenzione predittiva, calibrazione automatizzata e maggiore precisione, consentendo ai centri di servizio di ottimizzare il flusso di lavoro e ridurre i tempi di inattività. L’allineamento delle ruote senza contatto, gli strumenti di misurazione digitali e i sistemi di bilanciamento guidati dall’IA stanno rapidamente emergendo come soluzioni a valore aggiunto. Questa trasformazione digitale presenta grandi opportunità per i produttori di differenziarsi attraverso funzionalità guidate dal software e contratti di servizio a lungo termine.

- Ad esempio, l’allineatore ruote imaging geoliner 609 di Hofmann è controllato tramite tablet e connesso al cloud, combinando software di imaging avanzato con funzioni di notifica intelligente che segnalano problemi come lo stress delle sospensioni e errori ambientali per semplificare il flusso di allineamento in officine compatte.

Espansione delle Soluzioni di Servizio per Pneumatici e Ruote Orientate agli EV

La transizione accelerata verso i veicoli elettrici apre una forte opportunità per attrezzature specializzate nella gestione dei pneumatici. Gli EV richiedono un allineamento delle ruote preciso, sistemi di sollevamento avanzati adatti a pacchi batteria pesanti e smontagomme specializzati in grado di gestire ruote ad alta coppia. I centri di servizio che aggiornano l’infrastruttura certificata per EV investono sempre più in sistemi premium e automatizzati per soddisfare gli standard OEM. Con la crescita globale dell’adozione degli EV, la necessità di attrezzature specifiche per officine EV diventa una grande opportunità per i produttori di sviluppare strumenti su misura, moduli di formazione e piattaforme di servizio integrate.

- Ad esempio, il manipolatore Liftronic Easy di INDEVA gestisce i cerchioni dei pneumatici con rilevamento istantaneo del peso del carico tramite il suo sistema di bilanciamento automatico, consentendo un movimento ergonomico attraverso pesi delle ruote variabili nell’assemblaggio automobilistico.

Principali Sfide

Alti Costi Iniziali di Investimento e Manutenzione

Il costo iniziale elevato dei sistemi di allineamento automatizzati, bilanciatori avanzati e attrezzature di sollevamento idrauliche o elettroniche rimane una barriera significativa per le piccole officine indipendenti. Questi sistemi richiedono anche calibrazione di routine, aggiornamenti software e operatori formati, aumentando le spese di proprietà a lungo termine. Le restrizioni di budget spesso ritardano la modernizzazione, limitando l’adozione delle attrezzature nei mercati sensibili ai costi. Questa sfida colpisce particolarmente le economie emergenti dove i centri di servizio danno priorità a soluzioni accessibili, potenzialmente rallentando la penetrazione delle tecnologie avanzate nell’ecosistema aftermarket più ampio.

Lacune di Competenze e Limitata Esperienza Tecnica nelle Officine

L’aumento della sofisticazione delle attrezzature per la gestione e l’allineamento dei pneumatici richiede tecnici qualificati capaci di operare sistemi digitali, guidati da software e automatizzati. Molte officine affrontano carenze di personale formato, risultando in un sottoutilizzo degli strumenti avanzati e una qualità del servizio incoerente. La mancanza di programmi di formazione strutturati, specialmente nei mercati in via di sviluppo, amplia ulteriormente il divario di competenze. Man mano che i veicoli integrano ADAS, sistemi di sospensione complessi e piattaforme EV, la necessità di competenze specializzate dei tecnici si intensifica, rendendo la capacità della forza lavoro una sfida critica per l’adozione della tecnologia a livello di mercato e l’efficienza operativa.

Analisi Regionale

Nord America

Il Nord America deteneva una quota del 31,2% del mercato delle attrezzature per la gestione di pneumatici e ruote nel 2024, guidato da un’infrastruttura di servizi automobilistici ben consolidata, un’elevata proprietà di veicoli e una forte adozione di tecnologie avanzate per officine. La regione beneficia dell’uso diffuso di sistemi di allineamento automatizzati, soluzioni di sollevamento premium e strumenti diagnostici compatibili con ADAS attraverso reti di concessionari e officine indipendenti. La crescente penetrazione dei veicoli elettrici negli Stati Uniti e in Canada stimola ulteriormente la domanda di sistemi specializzati per la gestione dei pneumatici adatti a piattaforme di batterie più pesanti. Investimenti continui nella modernizzazione dei servizi e rigide normative sulla sicurezza dei veicoli rafforzano la posizione di leadership della regione.

Europa

L’Europa rappresentava una quota del 29,8% del mercato delle attrezzature per la gestione di pneumatici e ruote nel 2024, supportata da standard normativi rigorosi per la sicurezza dei veicoli, le emissioni e le prestazioni dei pneumatici. La densa rete di officine autorizzate OEM della regione e la forte presenza di produttori di veicoli premium guidano l’adozione di soluzioni avanzate di allineamento e bilanciamento. I crescenti cicli di sostituzione dei pneumatici invernali e l’elevata adozione di pneumatici ad alte prestazioni aumentano ulteriormente la domanda di attrezzature. Le crescenti vendite di veicoli elettrici in Germania, nel Regno Unito e nei paesi nordici accelerano l’investimento in sistemi di sollevamento specializzati e tecnologie per il cambio di pneumatici compatibili con i veicoli elettrici, rafforzando l’attenzione della regione sulla precisione e l’automazione.

Asia-Pacific

L’Asia-Pacifico ha dominato con una quota del 33,7% nel 2024, emergendo come la regione in più rapida crescita grazie all’espansione della produzione automobilistica, all’aumento del parco veicoli e alla rapida urbanizzazione. L’alta densità di veicoli a due ruote, soprattutto in India e nel Sud-est asiatico, alimenta la domanda di attrezzature specializzate per la riparazione di motocicli. L’ampio ecosistema aftermarket della Cina e l’accelerazione dell’adozione dei veicoli elettrici guidano gli investimenti in strumenti automatizzati di bilanciamento, allineamento e sollevamento. La crescita delle catene di officine multi-marca e la crescente consapevolezza della manutenzione preventiva migliorano ulteriormente la penetrazione delle attrezzature. Le normative governative che promuovono le ispezioni di sicurezza dei veicoli e la manutenzione periodica contribuiscono alla forte scalabilità del mercato e alla modernizzazione tecnologica della regione.

America Latina

L’America Latina ha catturato una quota del 3,6% nel 2024, guidata da un’espansione graduale delle reti di riparazione automobilistica e da una crescita costante delle flotte di veicoli passeggeri e commerciali. Brasile e Messico guidano la domanda regionale mentre i centri di servizio investono in attrezzature moderne per il cambio gomme e il bilanciamento delle ruote per migliorare l’efficienza operativa. L’accento crescente sugli standard di sicurezza stradale e l’aumento dell’adozione di strumenti per officine di fascia media e premium supportano la progressione del mercato. Tuttavia, i vincoli di budget tra le piccole officine di riparazione e le fluttuazioni economiche rallentano la modernizzazione su larga scala. La crescente consolidazione dell’aftermarket presenta opportunità per i fornitori di attrezzature che mirano ad ambienti di servizio professionalizzati.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno detenuto una quota dell’1,7% del mercato nel 2024, supportati dall’espansione della proprietà dei veicoli, dall’aumento delle flotte commerciali e dalla crescita dei centri di servizio organizzati nei paesi del Golfo e in Sud Africa. Gli investimenti in infrastrutture di officine di alto livello, in particolare negli Emirati Arabi Uniti e in Arabia Saudita, guidano la domanda di sistemi di sollevamento avanzati e soluzioni di allineamento. L’aumento dell’adozione di auto passeggeri premium e SUV supporta ulteriormente l’uso di attrezzature specializzate per la gestione dei pneumatici. Nonostante il potenziale di crescita promettente, la limitata competenza tecnica e lo sviluppo disomogeneo dell’ecosistema dei servizi in diversi mercati africani limitano la rapida penetrazione delle attrezzature.

Segmentazioni di Mercato:

Per Tipo di Attrezzatura

- Bilanciatrice Ruote

- Cambio Gomme

- Gonfiatore Pneumatici

- Sistemi di Allineamento Ruote

- Attrezzature di Sollevamento

Per Tipo di Veicolo

- Veicoli a Due Ruote

- Veicolo Passeggeri

- Veicolo Commerciale

Per Utente Finale

- Officine di Riparazione Automobilistica

- Centri di Servizio Pneumatici

- Officine di Riparazione Motocicli

- Concessionarie OEM Automobilistiche

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panorama Competitivo

Il panorama competitivo nel mercato delle attrezzature per la gestione di pneumatici e ruote è definito dalla presenza di attori principali come Hunter Engineering, Bosch Automotive Service Solutions, Corghi, Ravaglioli, Rotary Lift, Hofmann Megaplan, Coats, Snap-on, JLG Industries e Camso, che collettivamente modellano l’innovazione, i prezzi e le strategie di distribuzione globale. Queste aziende si concentrano sull’espansione di soluzioni automatizzate e compatibili con ADAS per soddisfare la crescente domanda di sistemi di allineamento, bilanciamento e sollevamento delle ruote di precisione nei moderni centri di servizio. I produttori investono sempre più in piattaforme integrate software, tecnologie di allineamento senza contatto e attrezzature pronte per veicoli elettrici per rafforzare i loro portafogli di prodotti e rispondere alle esigenze in evoluzione delle officine. Partnership strategiche con concessionari OEM, espansione nei mercati in forte crescita dell’Asia-Pacifico e capacità di servizio post-vendita migliorate rafforzano ulteriormente la loro posizione competitiva. Investimenti continui in R&S, forti reti di concessionari e enfasi sull’automazione del flusso di lavoro consentono alle aziende leader di differenziarsi in un mercato guidato dalla conformità normativa, dagli aggiornamenti tecnologici e dall’aumento dei volumi di servizi post-vendita.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Hunter Engineering Company

- Bosch Automotive Service Solutions

- Corghi S.p.A.

- Ravaglioli S.p.A.

- Rotary Lift

- Hofmann Megaplan

- Coats (Fortive)

- Snap-on Incorporated

- JLG Industries, Inc.

- Camso Inc.

Sviluppi Recenti

- Nel novembre 2025, Hunter Engineering ha rilasciato una copertura aggiornata per l’allineamento e ADAS 2026, aggiungendo quasi 3.000 nuovi record di veicoli al suo database di calibrazione.

- Nel dicembre 2025, Fastco Canada (una sussidiaria di Groupe Touchette) ha annunciato l’acquisizione del marchio ENVY Wheel, rafforzando il suo portafoglio in ruote e servizi post-vendita.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Attrezzatura, Tipo di Veicolo, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato sperimenterà una crescita costante con l’aumento della proprietà dei veicoli e la maggiore frequenza dei servizi in tutte le regioni.

- L’adozione di attrezzature da officina automatizzate e digitali accelererà man mano che i centri di servizio modernizzeranno le operazioni.

- L’espansione dei veicoli elettrici guiderà la domanda di sistemi specializzati di sollevamento, allineamento e gestione dei pneumatici progettati per piattaforme veicolari più pesanti.

- I veicoli dotati di ADAS spingeranno le officine a investire in tecnologie avanzate e ad alta precisione per l’allineamento delle ruote.

- Le reti di servizi multi-marca organizzate si espanderanno rapidamente, aumentando la standardizzazione e l’automazione delle attrezzature.

- I produttori integreranno IoT, AI e analisi cloud nelle attrezzature per consentire la manutenzione predittiva e la diagnostica in tempo reale.

- L’aumento della pressione normativa sugli standard di sicurezza e ispezione dei veicoli aumenterà la domanda di strumenti certificati e calibrati.

- La crescita nei settori della gestione delle flotte e della logistica migliorerà l’adozione di sistemi di gestione ad alta capacità ed efficienza.

- La domanda di sostituzione per attrezzature meccaniche obsolete si rafforzerà mentre le officine si sposteranno verso soluzioni digitali e senza contatto.

- I mercati emergenti offriranno forti opportunità di espansione guidate dall’urbanizzazione e dagli investimenti crescenti in infrastrutture di servizio moderne.