Panoramica del Mercato delle Banche del Sangue

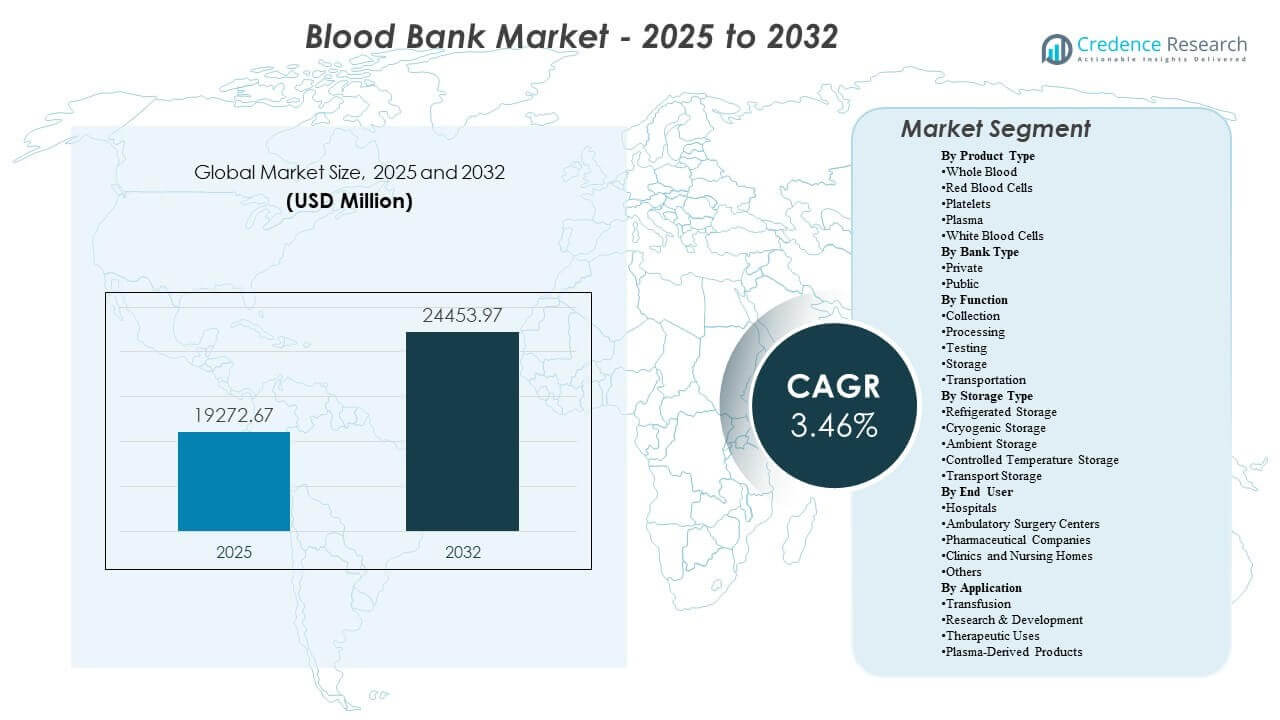

La dimensione globale del Mercato delle Banche del Sangue è stata stimata a 19.272,67 milioni di USD nel 2025 e si prevede che raggiunga i 24.453,97 milioni di USD entro il 2032, con una crescita a un CAGR del 3,46% dal 2025 al 2032. La crescita del Mercato delle Banche del Sangue è principalmente guidata dalla domanda sostenuta di trasfusioni in chirurgia, cura dei traumi, oncologia e gestione dell’anemia cronica, che mantiene i volumi di raccolta, test e distribuzione strutturalmente costanti nei sistemi sanitari. L’espansione del Mercato delle Banche del Sangue è inoltre supportata dalla continua modernizzazione dei flussi di lavoro di screening e delle infrastrutture della catena del freddo, che migliorano la sicurezza, la tracciabilità e la disponibilità nelle reti ospedaliere.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato delle Banche del Sangue 2025 |

19.272,67 milioni di USD |

| Mercato delle Banche del Sangue, CAGR |

3,46% |

| Dimensione del Mercato delle Banche del Sangue 2032 |

24.453,97 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il Mercato delle Banche del Sangue si espanda a un CAGR del 3,46% durante il periodo 2025–2032, riflettendo una domanda costante supportata da modelli di utilizzo delle cure essenziali.

- Il Nord America ha rappresentato il 44% della quota nel 2025, supportato da reti di donazione mature, alta intensità di test e copertura ospedaliera densa.

- I Globuli Rossi hanno rappresentato la quota maggiore del 41% nel 2025, riflettendo la dipendenza clinica di routine dai componenti RBC per le necessità trasfusionali acute e croniche.

- I test hanno rappresentato il 38% della quota nel 2025 all’interno delle funzioni del Mercato delle Banche del Sangue, riflettendo lo screening obbligatorio, i requisiti di conformità e i sistemi di qualità per unità gestita.

- Le banche del sangue pubbliche hanno detenuto il 56% della quota nel 2025, indicando il continuo predominio delle infrastrutture pubbliche di donazione e distribuzione in molti sistemi sanitari.

Analisi del Segmento

La performance del segmento del Mercato delle Banche del Sangue è modellata dalle preferenze di terapia dei componenti, dall’intensità dei test guidata dalla conformità e dalla realtà operativa che l’afflusso affidabile di donatori è il vincolo vincolante in molti sistemi. Gli operatori del Mercato delle Banche del Sangue danno sempre più priorità ai programmi di acquisizione e fidelizzazione dei donatori perché volumi di raccolta prevedibili stabilizzano la lavorazione a valle e la pianificazione dell’inventario. La domanda del Mercato delle Banche del Sangue riflette anche i cambiamenti nel mix delle procedure, con un maggiore throughput chirurgico e la gestione delle malattie croniche che sostengono l’utilizzo di RBC e piastrine, mentre il plasma rimane importante sia per il supporto trasfusionale che per le catene di valore derivate dal plasma.

Il comportamento degli acquirenti nel mercato delle banche del sangue attribuisce grande importanza alla sicurezza, alla tracciabilità e ai tempi di risposta, il che aumenta l’adozione di flussi di lavoro standardizzati e pratiche di conservazione validate nelle strutture in rete. La partecipazione dei donatori nel mercato delle banche del sangue può essere materialmente influenzata da fattori di convenienza, con evidenze di sondaggi che indicano che il supporto per il tempo libero può aumentare l’intenzione di donazione tra le coorti in età lavorativa. I partner istituzionali del mercato delle banche del sangue continuano inoltre a espandere le impronte di distribuzione e gli accordi di servizio, migliorando la disponibilità nelle grandi reti ospedaliere e consentendo un migliore bilanciamento dell’inventario durante i picchi di domanda.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

I Globuli Rossi hanno rappresentato la quota maggiore del 41% nel 2025. La domanda nel mercato delle banche del sangue si concentra sui componenti RBC perché la trasfusione di RBC rimane centrale per il supporto chirurgico, la stabilizzazione dei traumi, i percorsi di cura oncologica e la gestione dell’anemia cronica. I flussi di lavoro del mercato delle banche del sangue favoriscono anche la terapia con componenti, consentendo la separazione, l’etichettatura standardizzata e la conservazione prevedibile per l’inventario RBC. I sistemi di distribuzione del mercato delle banche del sangue spesso danno priorità alla disponibilità di RBC perché le carenze di RBC hanno un impatto clinico immediato sui servizi ad alta intensità.

Approfondimenti per Tipo di Banca

Il settore pubblico ha rappresentato la quota maggiore del 56% nel 2025. La struttura del mercato delle banche del sangue rimane ancorata alle reti di donazione e distribuzione pubbliche che operano su larga scala e supportano l’equilibrio dell’offerta nazionale o regionale. I sistemi pubblici del mercato delle banche del sangue spesso mantengono ampi punti di accesso per i donatori e capacità di elaborazione centralizzate che migliorano la standardizzazione. La dominanza pubblica nel mercato delle banche del sangue è rafforzata laddove la regolamentazione, la supervisione della sicurezza e i quadri di finanziamento pubblico danno priorità all’accesso universale e alla continuità dell’offerta negli ospedali.

Approfondimenti per Funzione

Il Testing ha rappresentato la quota maggiore del 38% nel 2025. La concentrazione di costi e valore nel mercato delle banche del sangue nel testing riflette lo screening obbligatorio delle malattie infettive, i controlli di compatibilità e i requisiti di garanzia della qualità che si applicano alla maggior parte delle unità raccolte. Gli operatori del mercato delle banche del sangue investono in flussi di lavoro di testing validati perché l’affidabilità dello screening influisce direttamente sui risultati di sicurezza e sulla conformità normativa. La differenziazione dei servizi nel mercato delle banche del sangue dipende sempre più dalla tracciabilità e dai sistemi pronti per l’audit, il che eleva ulteriormente l’importanza del testing e della documentazione.

Approfondimenti per Tipo di Conservazione

L’attività di conservazione nel mercato delle banche del sangue rimane un livello operativo critico perché i componenti del sangue richiedono condizioni specifiche di temperatura e manipolazione per preservarne la vitalità e ridurre gli sprechi. I sistemi del mercato delle banche del sangue si affidano tipicamente alla conservazione refrigerata per l’inventario di componenti di routine, con capacità congelata o criogenica in espansione laddove i programmi al plasma, il materiale di frazionamento o le esigenze speciali sono prioritari. La crescita del mercato delle banche del sangue nella distribuzione in rete aumenta la dipendenza dal monitoraggio della temperatura controllata, dai sistemi di allarme e dalla conservazione del trasporto validata. I fornitori del mercato delle banche del sangue enfatizzano anche la rotazione dell’inventario e l’integrità della catena del freddo per ridurre le scadenze e migliorare la disponibilità nei modelli di approvvigionamento ospedaliero hub-and-spoke.

Approfondimenti per Utente Finale

Gli ospedali hanno rappresentato la quota maggiore del 63% nel 2025. La domanda del mercato delle banche del sangue è concentrata negli ospedali perché questi gestiscono casi d’uso con elevato bisogno di trasfusioni, tra cui chirurgia, traumi, terapia intensiva, oncologia e ostetricia ad alto rischio. I requisiti del mercato delle banche del sangue negli ospedali aumentano anche la domanda di rapida compatibilità incrociata, disponibilità affidabile dei componenti e prestazioni costanti della catena del freddo per prevenire ritardi nelle procedure. Le reti ospedaliere del mercato delle banche del sangue spesso modellano gli standard di approvvigionamento e i criteri di qualificazione dei fornitori, influenzando l’adozione più ampia di test standardizzati e flussi di lavoro di distribuzione.

Per Approfondimenti Applicativi

Il mix di applicazioni del mercato delle banche del sangue è guidato dalle esigenze di trasfusione che sono strutturalmente legate alla cura acuta e alla gestione delle malattie croniche nei sistemi sanitari. L’attività del mercato delle banche del sangue include anche usi terapeutici supportati da protocolli abilitati all’aferesi e percorsi clinici specializzati che richiedono un controllo più rigoroso dei processi. La rilevanza del mercato delle banche del sangue per i prodotti derivati dal plasma aumenta laddove i programmi di raccolta supportano la frazionazione a valle e la sicurezza dell’approvvigionamento di prodotti biologici. L’uso del mercato delle banche del sangue per la ricerca e lo sviluppo rimane minore ma supporta l’innovazione nello screening, nella tracciabilità e nell’ottimizzazione dei processi nelle operazioni di raccolta e laboratorio.

Driver del Mercato delle Banche del Sangue

Espansione della domanda clinica per percorsi di cura supportati da trasfusioni

La domanda del mercato delle banche del sangue è sostenuta dalla continua necessità di supporto trasfusionale in chirurgia, incidenti traumatici, cura oncologica e gestione dell’anemia cronica. L’utilizzo del mercato delle banche del sangue rimane strutturalmente resiliente perché la trasfusione è una necessità clinica piuttosto che un consumo discrezionale. I volumi del mercato delle banche del sangue seguono anche il flusso delle procedure e l’occupazione ospedaliera, supportando una domanda costante di componenti anche durante cicli economici moderati. La crescita del mercato delle banche del sangue beneficia dell’espansione dei centri di cura specializzati che richiedono accesso affidabile e rapido a RBC, piastrine e plasma.

- Ad esempio, l’ecosistema dell’Aragona ha ottimizzato il processo del sangue attraverso livelli di attività fluttuanti grazie al supporto decisionale basato su software e alla connettività dei dati, migliorando la produttività e riducendo gli sprechi, garantendo al contempo un approvvigionamento tempestivo per le procedure ospedaliere.

Inasprimento delle aspettative di sicurezza e intensità dei flussi di lavoro guidati dalla conformità

Le operazioni del mercato delle banche del sangue sono fortemente influenzate dai requisiti di sicurezza, aumentando l’importanza dei sistemi di test, documentazione e tracciabilità convalidati. Gli stakeholder del mercato delle banche del sangue danno priorità al rigore dello screening per minimizzare i rischi trasmessi dalle trasfusioni e garantire l’accuratezza della compatibilità. Le pratiche di conformità del mercato delle banche del sangue aumentano la domanda operativa ricorrente perché ogni unità deve superare test standardizzati e controlli di qualità. I fornitori del mercato delle banche del sangue che investono in automazione e interoperabilità possono ridurre gli errori e migliorare i tempi di risposta per i partner ospedalieri.

- Ad esempio, l’implementazione di un sistema di tracciamento digitale basato su cloud presso il CBT Bonn in Germania ha ridotto i tubi di prova mancanti dal 13,72% al 2,31% su oltre 50.000 campioni processati, mentre gli errori relativi a contenitori inappropriati sono scesi dallo 0,34% a zero, dimostrando come la tracciabilità digitale rafforzi direttamente la sicurezza.

Modernizzazione dell’infrastruttura della catena del freddo e gestione dell’inventario

La performance del mercato delle banche del sangue dipende dal mantenimento dell’integrità della temperatura durante lo stoccaggio e il trasporto per preservare la qualità dei componenti e ridurre gli sprechi. Gli operatori del mercato delle banche del sangue continuano ad aggiornare le capacità di stoccaggio refrigerato, a temperatura controllata e di trasporto per supportare reti di distribuzione più ampie. I miglioramenti nella gestione dell’inventario del mercato delle banche del sangue aiutano a risolvere i vincoli di durata dei componenti consentendo una migliore rotazione delle scorte e previsioni della domanda. L’espansione del mercato delle banche del sangue attraverso le reti ospedaliere aumenta la necessità di un monitoraggio coerente della catena del freddo e di pratiche logistiche validate.

Rafforzare il coinvolgimento dei donatori, la comodità e i punti di accesso alla raccolta

La stabilità dell’approvvigionamento del mercato delle banche del sangue dipende dalla partecipazione dei donatori, rendendo i programmi di reclutamento e fidelizzazione dei donatori centrali per la capacità di raccolta. La performance della raccolta del mercato delle banche del sangue migliora quando la donazione è conveniente e allineata con i vincoli vita-lavoro, il che aumenta i tassi di donatori abituali e riduce il rischio di carenze. Le organizzazioni del mercato delle banche del sangue espandono anche i centri fissi e le campagne mobili per migliorare la copertura geografica e ridurre le barriere di accesso. I sistemi del mercato delle banche del sangue che coordinano la pianificazione dei donatori, lo screening dell’idoneità e il contatto possono stabilizzare gli afflussi e ridurre la volatilità a valle nella lavorazione e distribuzione.

Sfide del Mercato delle Banche del Sangue

Il mercato delle banche del sangue affronta una volatilità persistente dell’approvvigionamento causata dalla disponibilità dei donatori, dai modelli stagionali e dagli aumenti della domanda localizzati che sfidano l’equilibrio dell’inventario. Gli operatori del mercato delle banche del sangue devono gestire i vincoli di breve durata di conservazione per alcuni componenti, il che aumenta il rischio di sprechi e la pressione operativa per allineare la raccolta e la distribuzione. La complessità del mercato delle banche del sangue aumenta quando le reti ospedaliere si espandono su più siti, richiedendo standard di test coerenti e visibilità logistica integrata. I vincoli di capacità del mercato delle banche del sangue possono diventare acuti durante focolai, emergenze o carenze di personale che riducono il throughput di raccolta.

- Ad esempio, la transizione di Carter BloodCare alla piattaforma automatizzata di lavorazione del sangue intero Reveos di Terumo BCT ha ridotto di oltre 20 i passaggi manuali nella preparazione dei componenti e ha permesso la lavorazione di fino a quattro unità di sangue intero per ciclo, aiutando i centri a fare di più con la stessa base di donatori e a stabilizzare l’approvvigionamento durante i picchi di domanda.

Le operazioni del mercato delle banche del sangue comportano anche una elevata sensibilità ai costi perché i requisiti di sicurezza e conformità sono non negoziabili, eppure i modelli di finanziamento variano ampiamente tra i sistemi sanitari. Le organizzazioni del mercato delle banche del sangue devono assorbire i costi per i test, i sistemi di qualità, l’infrastruttura della catena del freddo e le capacità della forza lavoro specializzata per mantenere l’affidabilità. Le sfide di interoperabilità del mercato delle banche del sangue possono limitare la condivisione dei dati tra i sistemi di raccolta, laboratorio e ospedale, complicando la tracciabilità e il benchmarking delle performance. La frammentazione del mercato delle banche del sangue in alcune geografie può ridurre la standardizzazione e creare un accesso disomogeneo ai servizi di trasfusione di alta qualità.

Tendenze e Opportunità del Mercato delle Banche del Sangue

Il mercato delle banche del sangue è sempre più influenzato dall’automazione e dalla digitalizzazione nei test, nell’etichettatura e nel controllo dell’inventario, migliorando la produttività e riducendo l’esposizione agli errori manuali. Le opportunità nel mercato delle banche del sangue si espandono anche nel monitoraggio integrato della catena del freddo e nei sistemi di dati pronti per l’audit che supportano la conformità e migliorano la fiducia degli ospedali. I fornitori del mercato delle banche del sangue che standardizzano i flussi di lavoro su reti multi-sito possono migliorare la coerenza e ridurre i tempi di risposta per le richieste urgenti di componenti. Il mercato delle banche del sangue beneficia anche di una coordinazione più forte tra la programmazione della raccolta e i segnali di domanda degli ospedali, consentendo un’allocazione delle scorte più efficiente.

La crescita delle opportunità nel mercato delle banche del sangue è anche legata a servizi specializzati associati ad applicazioni terapeutiche, comprese le procedure basate sull’aferesi e la gestione avanzata dei componenti. Gli stakeholder del mercato delle banche del sangue enfatizzano sempre più l’esperienza e la fidelizzazione dei donatori, creando opportunità negli strumenti di programmazione, nel contatto mirato e nei programmi di donazione supportati dai datori di lavoro. L’espansione del mercato delle banche del sangue nella capacità di raccolta del plasma supporta catene di valore più ampie legate ai prodotti derivati dal plasma e agli obiettivi di sicurezza dell’approvvigionamento. La differenziazione nel mercato delle banche del sangue è destinata ad aumentare attraverso partnership di rete che migliorano la copertura, la reattività e l’affidabilità del servizio per i grandi sistemi ospedalieri.

- Ad esempio, una catena di fornitura di sangue abilitata all’IoT, etichettata con RFID e monitorata per la temperatura, implementata tra una banca del sangue madre e un centro di stoccaggio in India, ha registrato dati continui sulla temperatura a livello di sacchetto e ha ridotto lo spreco di sangue nel centro di stoccaggio del 68% in un periodo di implementazione di sei mesi.

Approfondimenti Regionali

Nord America

Il mercato delle banche del sangue in Nord America ha detenuto una quota del 44% nel 2025, supportato da un’infrastruttura di donazione matura, reti ospedaliere estese e flussi di lavoro di screening standardizzati. Le organizzazioni del mercato delle banche del sangue nella regione enfatizzano l’affidabilità, i tempi di risposta e la tracciabilità per supportare la domanda di trasfusioni ad alto volume in contesti di cura acuta e specializzata. La scala operativa del mercato delle banche del sangue incoraggia l’investimento nell’automazione e nell’ottimizzazione della distribuzione per bilanciare l’inventario su ampie aree di raccolta. La crescita del mercato delle banche del sangue rimane legata a modelli di utilizzo clinico sostenuti e aggiornamenti continui nei sistemi di test e catena del freddo.

Europa

Il mercato delle banche del sangue in Europa ha rappresentato una quota del 23% nel 2025, supportato da sistemi sanitari pubblici strutturati e servizi di trasfusione consolidati nella maggior parte dei paesi. La domanda nel mercato delle banche del sangue è rafforzata da pratiche di screening guidate dalla conformità e requisiti di qualità standardizzati nelle reti ospedaliere. Le decisioni di approvvigionamento nel mercato delle banche del sangue in Europa spesso danno priorità alla sicurezza, alla coerenza e alla continuità dell’approvvigionamento, supportando l’investimento in processi convalidati. La performance del mercato delle banche del sangue dipende da un afflusso affidabile di donatori e da una rotazione efficiente dell’inventario nei centri di distribuzione regionali.

Asia Pacifico

Il mercato delle banche del sangue nell’Asia Pacifico ha rappresentato una quota del 21% nel 2025, supportato dall’espansione della capacità ospedaliera e dall’aumento dell’enfasi sul rafforzamento dell’infrastruttura per le trasfusioni. La crescita del mercato delle banche del sangue è rafforzata dall’ampliamento dei servizi di cura terziaria e dall’aumento dei volumi procedurali nei principali centri di popolazione. Le dinamiche di fornitura del mercato delle banche del sangue rimangono miste in tutta la regione a causa delle differenze nei sistemi di donazione, nella copertura dell’accesso e nella maturità logistica. La modernizzazione del mercato delle banche del sangue nei sistemi di test e nella catena del freddo crea opportunità a lungo termine con l’espansione dell’erogazione sanitaria.

America Latina

Il mercato delle banche del sangue in America Latina ha detenuto una quota del 7% nel 2025, riflettendo lo sviluppo delle reti di donazione e un’infrastruttura disomogenea tra i paesi. La domanda del mercato delle banche del sangue è sostenuta dall’espansione dei servizi ospedalieri, ma le prestazioni operative possono essere limitate dalla capacità di raccolta e dalla copertura della distribuzione. Gli stakeholder del mercato delle banche del sangue danno sempre più priorità alla standardizzazione e alle pratiche di sicurezza per ridurre gli sprechi e migliorare la disponibilità. Le opportunità nel mercato delle banche del sangue rimangono più forti dove i sistemi ospedalieri investono nella modernizzazione dei processi e nell’affidabilità della catena del freddo.

Medio Oriente & Africa

Il mercato delle banche del sangue in Medio Oriente & Africa ha rappresentato una quota del 5% nel 2025, supportato dall’espansione della capacità in alcuni paesi e dall’espansione graduale dei servizi di trasfusione organizzati. L’adozione nel mercato delle banche del sangue di pratiche moderne di test e catena del freddo è disomogenea, con sistemi avanzati concentrati nei mercati a reddito più elevato. Le prestazioni del mercato delle banche del sangue sono influenzate dai tassi di partecipazione dei donatori, dalla disponibilità di infrastrutture e dalla portata logistica su ampie geografie. Gli investimenti nel mercato delle banche del sangue nella lavorazione centralizzata e nello stoccaggio di trasporto validato possono migliorare l’affidabilità della fornitura e ridurre le perdite di componenti.

Panoramica Competitiva

La competizione nel mercato delle banche del sangue è influenzata dalla capacità di garantire un flusso costante di donatori, operare sistemi di test e lavorazione affidabili e mantenere una distribuzione della catena del freddo pronta per l’audit. I partecipanti al mercato delle banche del sangue si differenziano per scala della rete, relazioni ospedaliere, prestazioni di turnaround e ampiezza dei servizi offerti tra raccolta, test, stoccaggio e trasporto. Il posizionamento nel mercato delle banche del sangue dipende anche dalla maturità del sistema di qualità e dall’interoperabilità tra i flussi di lavoro di laboratorio e ospedale. I leader del mercato delle banche del sangue tendono a investire in automazione, protocolli standardizzati e ottimizzazione logistica per migliorare l’efficienza e ridurre gli sprechi.

La Croce Rossa Americana rimane centrale nelle operazioni del mercato delle banche del sangue attraverso programmi di donatori su larga scala, un’ampia portata di distribuzione e un profondo allineamento con le esigenze di fornitura ospedaliera. La Croce Rossa Americana rafforza la presenza nel mercato delle banche del sangue mantenendo sistemi di qualità standardizzati e una gestione coordinata dell’inventario per supportare la continuità della fornitura durante la variabilità della domanda. La Croce Rossa Americana supporta anche l’affidabilità del mercato delle banche del sangue attraverso partnership e pratiche operative che danno priorità alla sicurezza, tracciabilità e reattività. La Croce Rossa Americana beneficia della fiducia istituzionale e della profondità dell’infrastruttura che supporta una raccolta e distribuzione stabile su larga scala.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle aziende chiave, tra cui:

- La Croce Rossa Americana

- Vitalant

- Centro Sangue di New York / Centro Sangue di New York

- Società della Croce Rossa Australiana

- Società della Croce Rossa Giapponese

- Centri del Sangue d’America

- Servizi Sangue Canadesi

- Associazione Americana delle Banche del Sangue (AABB)

- Fondazione Sanquin Blood Supply / Sanquin Bloedvoorziening

- Banca del Sangue dell’Alaska

- NHS Blood and Transplant

- Haemonetics Corporation

- Terumo Corporation / Terumo Blood and Cell Technologies

- Grifols S.A.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel febbraio 2026, Haemonetics Corporation ha annunciato l’approvazione 510(k) da parte della FDA statunitense per il suo sistema di raccolta plasma NexSys PCS con tecnologia Persona PLUS, rappresentando una piattaforma di raccolta plasma di nuova generazione, personalizzata per il donatore, progettata per aumentare il volume medio di plasma per donazione e aiutare i raccoglitori di plasma a scalare le operazioni in modo più efficiente.

- Nel settembre 2025, Blood Bank Computer Systems, Inc. (BBCS) ha annunciato una nuova partnership con Blood Assurance, un centro regionale di sangue senza scopo di lucro negli Stati Uniti, in base alla quale BBCS implementerà la sua piattaforma ForLife Biologics per modernizzare la gestione della banca del sangue e le operazioni dei donatori di Blood Assurance.

- Nel giugno 2025, la Croce Rossa Americana e il programma di sangue delle forze armate dell’Agenzia per la salute della difesa degli Stati Uniti hanno stipulato una partnership formale per rafforzare la fornitura nazionale di sangue per il personale militare e potenziare il supporto per i membri del servizio americano attraverso sforzi coordinati di raccolta, elaborazione e distribuzione del sangue.

- Nel dicembre 2024, GVS S.p.A. ha firmato un accordo vincolante per acquisire l’attività di medicina trasfusionale (sangue intero) di Haemonetics Corporation, aggiungendo le soluzioni proprietarie di raccolta, elaborazione, filtrazione e trasfusione del sangue di Haemonetics al portafoglio di GVS e rafforzando la sua posizione integrata verticalmente nella medicina trasfusionale.

Ambito del Report

| Attributo del Report |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 19.272,67 milioni |

| Previsione dei ricavi nel 2032 |

USD 24.453,97 milioni |

| Tasso di crescita (CAGR) |

3,46% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026–2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Prospettiva Tipo di Prodotto: Sangue Intero, Globuli Rossi, Piastrine, Plasma, Globuli Bianchi;

Per Prospettiva Tipo di Banca: Privata, Pubblica;

Per Prospettiva Funzione: Raccolta, Elaborazione, Test, Conservazione, Trasporto;

Per Prospettiva Tipo di Conservazione: Conservazione Refrigerata, Conservazione Criogenica, Conservazione Ambientale, Conservazione a Temperatura Controllata, Conservazione per Trasporto;

Per Prospettiva Utente Finale: Ospedali, Centri di Chirurgia Ambulatoriale, Aziende Farmaceutiche, Cliniche e Case di Cura, Altri;

Per Prospettiva Applicazione: Trasfusione, Ricerca & Sviluppo, Usi Terapeutici, Prodotti Derivati dal Plasma |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

La Croce Rossa Americana, Vitalant, New York Blood Center / New York Blood Centre, Australian Red Cross Society, Japanese Red Cross Society, America’s Blood Centers, Canadian Blood Services, American Association of Blood Banks (AABB), Sanquin Blood Supply Foundation / Sanquin Bloedvoorziening, Blood Bank of Alaska, NHS Blood and Transplant, Haemonetics Corporation, Terumo Corporation / Terumo Blood and Cell Technologies, Grifols S.A. |

| Numero di Pagine |

340 |

Segmentazione

Per Tipo di Prodotto

- Sangue Intero

- Globuli Rossi

- Piastrine

- Plasma

- Globuli Bianchi

Per Tipo di Banca

Per Funzione

- Raccolta

- Elaborazione

- Test

- Conservazione

- Trasporto

Per Tipo di Conservazione

- Conservazione Refrigerata

- Conservazione Criogenica

- Conservazione a Temperatura Ambiente

- Conservazione a Temperatura Controllata

- Conservazione per il Trasporto

Per Utente Finale

- Ospedali

- Centri di Chirurgia Ambulatoriale

- Aziende Farmaceutiche

- Cliniche e Case di Cura

- Altri

Per Applicazione

- Trasfusione

- Ricerca & Sviluppo

- Usi Terapeutici

- Prodotti Derivati dal Plasma

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa