Panoramica del Mercato

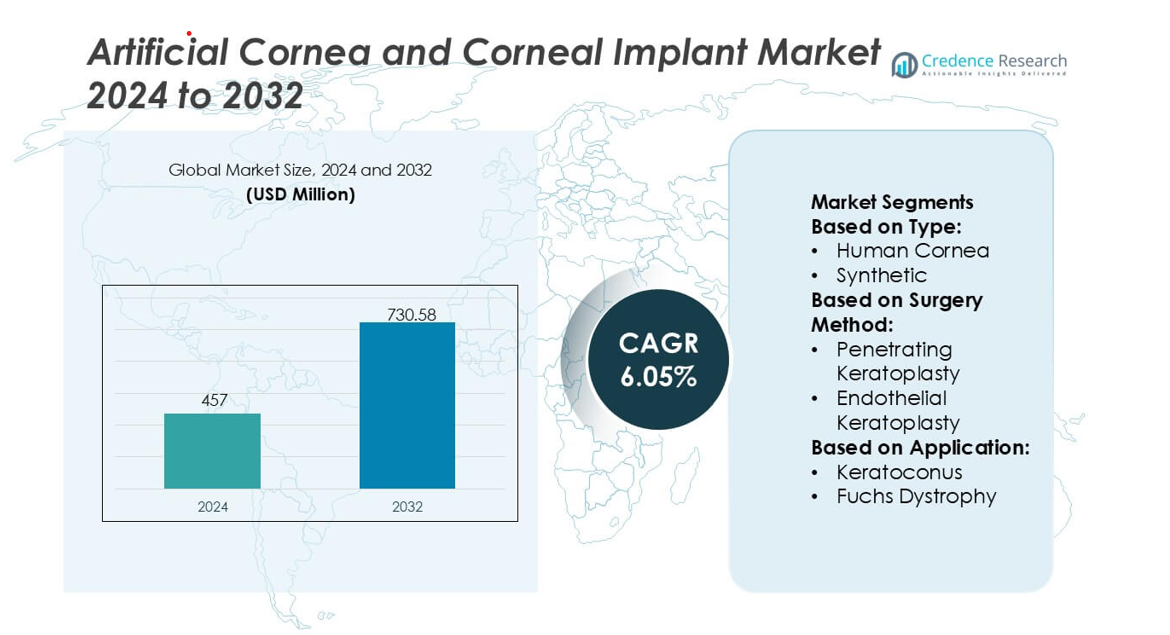

La dimensione del mercato delle Cornee Artificiali e degli Impianti Corneali è stata valutata a 457 milioni di USD nel 2024 e si prevede che raggiungerà i 730,58 milioni di USD entro il 2032, con un CAGR del 6,05% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Cornee Artificiali e degli Impianti Corneali 2024 |

457 milioni di USD |

| Mercato delle Cornee Artificiali e degli Impianti Corneali, CAGR |

6,05% |

| Dimensione del Mercato delle Cornee Artificiali e degli Impianti Corneali 2032 |

730,58 milioni di USD |

Il Nord America si afferma come la regione leader nel mercato delle Cornee Artificiali e degli Impianti Corneali, detenendo una quota di mercato esatta del 41%, supportata da un’infrastruttura oftalmica avanzata, un’alta adozione delle tecnologie di cheratoprotesi e una forte partecipazione clinica nella ricerca corneale. La regione beneficia di reti di formazione chirurgica ben consolidate e di investimenti costanti nell’innovazione focalizzata su materiali biocompatibili e stabilità a lungo termine degli impianti. La crescente domanda di alternative al tessuto donatore e l’aumento della prevalenza dei disturbi corneali rafforzano ulteriormente la sua dominanza. L’allineamento normativo continuo e l’espansione dell’accesso a centri specializzati di trapianto corneale posizionano il Nord America come il fulcro centrale per le soluzioni corneali artificiali di nuova generazione nel mercato globale.

Approfondimenti di Mercato

- Il mercato delle Cornee Artificiali e degli Impianti Corneali è stato valutato a 457 milioni di USD nel 2024 e si prevede che raggiungerà i 730,58 milioni di USD entro il 2032 con un CAGR del 6,05%, riflettendo la crescente domanda globale di soluzioni corneali sintetiche e bioingegnerizzate.

- L’aumento dei casi di cecità corneale e la disponibilità limitata di tessuto donatore guidano l’adozione delle cornee artificiali che offrono una maggiore durata, un ridotto rischio di rigetto e una maggiore accessibilità nei centri chirurgici.

- Le tendenze tecnologiche si concentrano su impalcature bioingegnerizzate, design di cheratoprotesi di nuova generazione e tecniche di impianto minimamente invasive che migliorano la stabilità a lungo termine e i risultati per i pazienti.

- L’attività competitiva si intensifica mentre i produttori affinano le prestazioni ottiche, rafforzano le pipeline di sperimentazione clinica ed espandono la distribuzione globale per soddisfare il crescente volume procedurale.

- Il Nord America guida con una quota di mercato del 41%, supportato da forti capacità di ricerca e chirurgia, mentre gli impianti corneali sintetici rappresentano il segmento in più rapida crescita grazie a una migliore biocompatibilità e all’espansione dell’uso nei casi di malattie corneali ad alto rischio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo

Gli impianti di cornea umana rimangono il segmento dominante, detenendo una quota di mercato stimata al 72%, grazie a tassi di successo clinico elevati, reti di donatori consolidate e la vitalità a lungo termine degli innesti. La domanda aumenta man mano che le banche degli occhi migliorano i metodi di conservazione e i programmi globali di donazione espandono la disponibilità di tessuti transfrontalieri. Le cornee sintetiche guadagnano terreno nelle regioni con carenza di donatori, supportate da innovazioni nei polimeri biocompatibili e nelle strutture a base di idrogel che riducono i rischi di rigetto. Crescenti investimenti in R&S in scaffold biosintetici e sostituti corneali stampati in 3D migliorano ulteriormente l’adozione, ma il tessuto donatore umano continua a prevalere grazie alla maggiore familiarità chirurgica e ai risultati comprovati.

- Ad esempio, le banche dei tessuti hanno riportato la lavorazione di oltre 140.000 tessuti donatori in un solo anno, supportata da una vitalità cellulare superiore a 2.500 cellule/mm² nei flussi di lavoro di conservazione standard, rafforzando l’affidabilità degli innesti di donatori umani.

Per Metodo Chirurgico

La cheratoplastica perforante (PK) rimane il metodo chirurgico principale, rappresentando una quota di mercato stimata al 58%, supportata dalla sua ampia applicabilità nelle malattie corneali avanzate e dalla sua capacità di ripristinare l’integrità strutturale a tutto spessore. I chirurghi preferiscono la PK per cicatrici complesse, danni traumatici e degenerazione multilivello, sostenendo il volume procedurale sia nei mercati sviluppati che emergenti. La cheratoplastica endoteliale (EK), inclusi DMEK e DSAEK, continua a crescere rapidamente poiché i chirurghi adottano tecniche di risparmio tissutale che offrono un recupero visivo più rapido, meno suture e ridotte complicazioni postoperatorie. La sua crescente adozione è alimentata dai progressi nella formazione chirurgica e dalla disponibilità di innesti endoteliali pre-stripped.

- Ad esempio, Presbia PLC ha dimostrato l’integrazione precisa di dispositivi micro-rifrangenti con la sua piattaforma Flexivue Microlens, progettata con un diametro di 3,2 mm e un’apertura centrale di 0,15 mm (o 150 µm), prodotta utilizzando tecnologia laser tornio sub-micronica che mantiene tolleranze ottiche entro 0,5 µm, mostrando come la micro-fabbricazione avanzata migliori l’allineamento intraoperatorio e la chiarezza ottica postoperatoria nelle procedure di impianto corneale.

Per Applicazione

Il cheratocono rappresenta il segmento di applicazione dominante con una quota di mercato stimata al 41%, supportato dall’aumento delle diagnosi precoci e dalla crescente domanda di trattamento tra le popolazioni più giovani. L’assottigliamento progressivo della cornea e l’astigmatismo irregolare guidano la necessità di trapianti quando il cross-linking o le lenti correttive non riescono a stabilizzare la condizione. Anche la distrofia di Fuchs mostra una forte crescita poiché l’invecchiamento demografico espande il numero di pazienti che necessitano di sostituzione endoteliale. La cheratite infettiva e le ulcere corneali contribuiscono a una domanda significativa nelle regioni a basso e medio reddito, dove il trattamento ritardato e l’elevata esposizione ai patogeni aumentano la probabilità di cicatrici corneali, richiedendo interventi avanzati di impianto.

Principali Fattori di Crescita

Aumento del Carico Globale di Cecità Corneale

L’aumento dell’incidenza di cecità corneale causata da cheratocono, distrofia di Fuchs, traumi e cheratite infettiva guida una forte domanda di cornee artificiali e impianti corneali. Molte regioni affrontano una disponibilità limitata di tessuti donatori, spingendo l’adozione accelerata di alternative sintetiche e biosintetiche. I programmi di screening in espansione rilevano i disturbi corneali in anticipo, aumentando i tassi di intervento chirurgico. Ospedali e centri oftalmici investono in tecnologie avanzate di trapianto per gestire volumi crescenti di pazienti, rafforzando l’espansione del mercato. Con i bisogni insoddisfatti più elevati nelle economie emergenti, i produttori beneficiano dell’ampliamento dei divari terapeutici e dell’aumento dell’accessibilità chirurgica.

- Ad esempio, AJL Ophthalmic S.A. riferisce che i suoi segmenti ad anello corneale intrastromale Keraring, progettati con lunghezze d’arco che vanno da 90° a 210° e opzioni di spessore tra 150 µm e 350 µm, sono fabbricati in polimetilmetacrilato trasparente ai raggi UV con una tolleranza di precisione inferiore a 5 µm, consentendo una rimodellazione corneale riproducibile nei casi avanzati di cheratocono.

Progressi nei Biomateriali Sintetici e nel Design degli Impianti

L’innovazione continua nei polimeri biocompatibili, negli scaffold a base di collagene e nelle strutture idrogel migliora la durata degli impianti e riduce i rischi di rigetto, rafforzando l’accettazione clinica. Le cornee artificiali di nuova generazione ora integrano design micro-perforati e interfacce ingegnerizzate in superficie che promuovono l’adesione delle cellule epiteliali e l’interazione naturale con il film lacrimale. Questi miglioramenti aumentano la stabilità a lungo termine dell’innesto e ampliano l’idoneità per i pazienti non adatti alle cornee da donatore. La scienza dei materiali avanzata, combinata con piattaforme di prototipazione rapida e simulazione, accelera i cicli di progettazione e le approvazioni normative, creando un forte slancio per l’adozione di impianti sintetici e ibridi in diverse patologie corneali.

- Ad esempio, gli innesti DMEK Nano-Thin di CorneaGen sono preparati con precisione a livelli di spessore costantemente misurati tra 10 µm e 20 µm, con conteggi di cellule endoteliali superiori a 2.800 cellule/mm² al rilascio; il protocollo di preparazione micro-pressurizzato dell’azienda mantiene le larghezze di arrotolamento dell’innesto sotto 1,2 mm, migliorando significativamente l’efficienza di manipolazione e riducendo i tempi di manipolazione intraoperatoria.

Crescente Adozione della Chirurgia Corneale Minimamente Invasiva

La domanda aumenta poiché le tecniche di cheratoplastica endoteliale come DMEK e DSAEK ottengono un’ampia adozione clinica per il loro recupero più rapido, le complicazioni ridotte e i risultati di acuità visiva più elevati. I chirurghi preferiscono sempre più la sostituzione mirata del tessuto rispetto ai trapianti a tutto spessore, guidando l’adozione di innesti endoteliali ingegnerizzati e sistemi di impianti artificiali compatibili. I programmi di formazione chirurgica e le soluzioni di tessuto pre-caricate migliorano l’efficienza procedurale, consentendo un’adozione globale più ampia. Le strutture sanitarie danno priorità agli interventi minimamente invasivi per migliorare il flusso dei pazienti e ridurre il carico postoperatorio, rafforzando la domanda di soluzioni di impianti corneali tecnologicamente avanzate.

Tendenze Chiave & Opportunità

Espansione delle Soluzioni Corneali Rigenerative e Ingegnerizzate

Il crescente investimento in terapie con cellule staminali, matrici decellularizzate e strati stromali bioingegnerizzati presenta forti opportunità commerciali. Le piattaforme emergenti mirano a rigenerare il tessuto corneale danneggiato piuttosto che sostituirlo, riducendo le complicazioni a lungo termine dell’innesto. I progressi nelle cellule staminali pluripotenti indotte e nella biostampa 3D consentono la creazione di costrutti corneali personalizzati con proprietà biomeccaniche migliorate. Queste innovazioni attraggono collaborazioni tra aziende biotecnologiche, istituzioni accademiche e produttori oftalmici. Con il rafforzamento della validazione clinica, si prevede che le soluzioni rigenerative trasformeranno i percorsi di trattamento e apriranno nuove fonti di reddito nei mercati ad alta necessità.

- Ad esempio, i materiali delle lenti intraoculari idrofobiche Aurovue di Aurolab sono progettati con un indice di rifrazione di 1,47 e proprietà superficiali ottimizzate al di sotto di 5 nanometri di rugosità per garantire un’alta chiarezza ottica e ridurre l’aberrazione cromatica nelle lenti impiantate.

Aumento del Supporto Governativo e delle ONG per i Programmi di Trapianto Corneale

I programmi di salute pubblica e le iniziative internazionali per la cura degli occhi ampliano l’accesso ai servizi di trapianto, in particolare in Asia, Africa e America Latina. I governi investono in infrastrutture per le banche degli occhi, formazione dei chirurghi e sistemi di distribuzione di tessuti transfrontalieri per affrontare la grave carenza di donatori. ONG come fondazioni per la vista e enti di beneficenza per il ripristino della vista supportano campagne di sensibilizzazione, sovvenzionano procedure chirurgiche e sponsorizzano l’adozione di tecnologie in regioni svantaggiate. Questi sforzi coordinati ampliano la copertura del trattamento, riducendo la cecità prevenibile e aumentando la domanda sia di cornee di donatori che di alternative impiantabili artificiali.

- Ad esempio, KeraMed, Inc. riporta che la sua cheratoprotesi non penetrante KeraKlear® progettata per l’uso in regioni con disponibilità limitata di tessuti donatori è prodotta con un diametro complessivo di 7,0 mm, uno spessore ottico centrale delle opzioni disponibili tra 200 µm e 700 µm (come 400 µm), e una zona ottica di 4,0 mm.

Integrazione della Chirurgia Digitale e Diagnostica Corneale Assistita dall’IA

L’adozione crescente di strumenti di imaging abilitati dall’IA e sistemi di pianificazione chirurgica digitale crea nuove opportunità per interventi corneali di precisione. Le piattaforme che integrano dati OCT, mappatura delle cellule endoteliali e analisi predittive migliorano la selezione dei trapianti e riducono i fallimenti post-operatori. I sistemi di micro-manipolazione assistiti da robot e gli strumenti di navigazione migliorano ulteriormente la coerenza chirurgica nei casi complessi di cheratoplastica. Con la maturazione degli ecosistemi digitali, i produttori possono integrare impianti con flussi di lavoro chirurgici intelligenti, aumentando la differenziazione dei prodotti e migliorando i risultati clinici, rafforzando al contempo la fiducia dei chirurghi nelle tecnologie corneali avanzate.

Principali Sfide

Disponibilità Limitata di Tessuti Donatori e Disuguaglianza Regionale

Nonostante la crescente consapevolezza, la disponibilità globale di cornee donatrici rimane insufficiente, specialmente nelle regioni a basso e medio reddito. L’accesso disuguale ritarda il trattamento e costringe a fare affidamento su tessuti importati o opzioni sintetiche, spesso aumentando i costi delle procedure. Le banche degli occhi affrontano sfide nella conservazione dei tessuti, nella logistica e nella variabilità normativa tra i confini, rallentando l’efficienza della distribuzione. Queste disparità ostacolano l’intervento chirurgico tempestivo e creano incertezza operativa per i fornitori. I produttori devono navigare in catene di approvvigionamento frammentate e sviluppare alternative sintetiche scalabili per affrontare le persistenti carenze di tessuti.

Alti Costi Procedurali e Requisiti Normativi Complessi

Le cornee artificiali e i sistemi di impianto avanzati comportano alti costi di produzione, test e certificazione, limitando l’accessibilità per molti pazienti e sistemi sanitari. Percorsi normativi rigorosi per la biocompatibilità, la sicurezza e la durata a lungo termine allungano i tempi di approvazione, in particolare per le costruzioni sintetiche e rigenerative di nuova generazione. Le lacune nei rimborsi limitano ulteriormente l’adozione, specialmente nei mercati in via di sviluppo. Inoltre, i requisiti di specializzazione chirurgica aumentano i carichi di formazione e i costi di aggiornamento delle strutture. Questi fattori collettivamente sfidano la penetrazione del mercato e richiedono iniziative coordinate tra industria, regolatori e clinici per ridurre le barriere.

Analisi Regionale

Nord America

Il Nord America guida il mercato con una quota del 41% , supportata da una forte infrastruttura oftalmica, un’ampia adozione della cheratoplastica endoteliale e un’alta disponibilità di tessuto corneale donato attraverso reti di banche degli occhi consolidate. Sistemi di rimborso avanzati e un costante utilizzo di impianti sintetici rafforzano l’accessibilità procedurale nei centri specializzati. Istituti di ricerca e aziende biotecnologiche accelerano l’innovazione nei biomateriali e nei modelli corneali rigenerativi, influenzando ulteriormente lo sviluppo dei prodotti. L’aumento della prevalenza della distrofia di Fuchs e del cheratocono contribuisce a una domanda chirurgica sostenuta. Programmi di formazione e l’adozione precoce di strumenti di chirurgia digitale assicurano che la regione mantenga la sua leadership nei risultati clinici e nell’innovazione.

Europa

L’Europa detiene una quota di mercato stimata del 30% , trainata da un’alta adozione clinica di tecniche di cheratoplastica minimamente invasive e da quadri normativi ben regolamentati per le banche degli occhi nei paesi occidentali. Un forte supporto della sanità pubblica garantisce un accesso più ampio dei pazienti al trapianto, mentre programmi di ricerca collaborativa migliorano lo sviluppo di materiali corneali sintetici e bioingegnerizzati. L’invecchiamento demografico in aumento eleva l’incidenza di disturbi endoteliali come la distrofia di Fuchs, rafforzando il volume procedurale. L’Europa orientale sperimenta una crescente domanda man mano che le capacità chirurgiche si espandono e la distribuzione del tessuto donato migliora. L’armonizzazione normativa in tutta la regione accelera le approvazioni dei prodotti e incoraggia una maggiore adozione di impianti corneali artificiali di nuova generazione.

Asia-Pacifico

L’Asia-Pacifico rappresenta il 21% del mercato, spinta da un alto carico di cecità corneale, un grande bisogno chirurgico insoddisfatto e una capacità di cura oftalmica in rapido miglioramento. Paesi come l’India e la Cina assistono a una crescente domanda dovuta all’aumento dei tassi di screening e agli investimenti nella formazione avanzata per la chirurgia corneale. La limitata disponibilità di tessuto donato accelera l’interesse per impianti sintetici e sostituti ingegnerizzati. Iniziative per la cura degli occhi guidate dal governo e dalle ONG ampliano l’accesso al trapianto corneale nelle popolazioni svantaggiate. Crescenti reti ospedaliere del settore privato e l’espansione dell’adozione delle tecniche di cheratoplastica posizionano la regione come uno dei mercati in più rapida crescita a livello globale.

America Latina

L’America Latina cattura circa il 5% del mercato, influenzata dall’espansione della capacità dei servizi oftalmici e dai miglioramenti graduali nella disponibilità di tessuto donato attraverso collaborazioni regionali tra banche degli occhi. L’adozione della cheratoplastica penetrante ed endoteliale è in aumento nei centri urbani, sebbene persistano disparità nelle aree rurali. L’aumento della prevalenza di cheratiti infettive e lesioni corneali traumatiche contribuisce alla domanda procedurale. I vincoli di bilancio limitano l’uso diffuso di impianti sintetici di alta qualità, ma programmi governativi mirati e partnership con ONG supportano l’espansione del trattamento. Il rafforzamento della formazione chirurgica e gli investimenti in strumenti diagnostici avanzati migliorano gradualmente la penetrazione del mercato nella regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa detiene circa il 3% del mercato, influenzata da gravi carenze di tessuto donato e da un’alta incidenza di cecità corneale, in particolare da cheratiti infettive. Le nazioni del Golfo più ricche adottano procedure avanzate di trapianto corneale attraverso centri oftalmologici specializzati, mentre molti paesi africani dipendono fortemente da tessuti donati importati e missioni chirurgiche supportate da ONG. Crescenti partnership con banche degli occhi internazionali e investimenti in unità mobili per la cura degli occhi aiutano a migliorare l’accesso al trattamento. Quadri di rimborso limitati e lacune infrastrutturali sfidano l’adozione di impianti artificiali, ma una crescente consapevolezza e programmi di formazione migliorano lentamente la capacità chirurgica regionale.

Segmentazioni di Mercato:

Per Tipo:

Per Metodo Chirurgico:

- Cheratoplastica Perforante

- Cheratoplastica Endoteliale

Per Applicazione:

- Cheratocono

- Distrofia di Fuchs

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del Mercato delle Cornee Artificiali e degli Impianti Corneali presenta un gruppo mirato di organizzazioni specializzate e innovatori tecnologici, tra cui San Diego Eye Bank, Presbia PLC, AJL Ophthalmic S.A., CorneaGen, Alcon Inc., Aurolab, KeraMed, Inc., Florida Lions Eye Bank, Massachusetts Eye and Ear, e DIOPTEX. Il Mercato delle Cornee Artificiali e degli Impianti Corneali è modellato da aziende e istituzioni che enfatizzano i progressi nei biomateriali, nel design degli impianti e nell’ingegneria dei tessuti per migliorare i risultati visivi a lungo termine e ridurre le complicazioni post-operatorie. I partecipanti al mercato affinano continuamente i sostituti corneali sintetici, migliorano la chiarezza ottica e sviluppano interfacce che promuovono un’integrazione stabile dei tessuti. Un forte focus su studi clinici allineati alle normative, programmi di formazione per chirurghi e innovazioni di impianti incentrate sul paziente supporta una più ampia adozione nei sistemi sanitari emergenti e sviluppati. Le collaborazioni di ricerca con centri accademici di oftalmologia accelerano le scoperte negli impianti a base di idrogel, nei supporti reticolati di collagene e nei metodi di trapianto minimamente invasivi. Le organizzazioni investono anche in produzione scalabile, tecnologie di sterilizzazione e reti di distribuzione mondiale per aumentare l’accessibilità degli impianti. Con l’intensificarsi dell’innovazione, le aziende si differenziano attraverso la durabilità, la biocompatibilità e la facilità procedurale, contribuendo a un ambiente competitivo altamente progressivo e guidato dalla tecnologia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Protagonisti Chiave

- San Diego Eye Bank

- Presbia PLC

- AJL Ophthalmic S.A.

- CorneaGen

- Alcon Inc.

- Aurolab

- KeraMed, Inc.

- Florida Lions Eye Bank

- Massachusetts Eye and Ear

- DIOPTEX

Sviluppi Recenti

- A dicembre 2025, Eurofins Medical Device Services ha lanciato una nuova soluzione di test PFAS GMP (Good Manufacturing Practices) per dispositivi medici, mirata ad aiutare i produttori a navigare tra le complesse normative globali e garantire la sicurezza dei pazienti attraverso lo screening di queste sostanze chimiche persistenti, che coinvolge tecniche avanzate come la Cromatografia Ionica a Combustione (CIC) per il fluoro totale e studi dettagliati sugli estraibili e rilasciabili (E&L).

- A luglio 2025, ZimVie e Osstem Implant hanno stabilito un accordo strategico per migliorare la distribuzione di impianti dentali in Cina. ZimVie Inc. ha annunciato una partnership di distribuzione strategica con Osstem Implant Co., Ltd. (“Osstem Implant”), un importante fornitore di impianti dentali di alta qualità e tecnologie dentali integrate a livello mondiale.

- A luglio 2025, BVI (BVI Medical) ha vinto quattro Medical Device Network Excellence Awards per Innovazione, R&S, Investimenti e Lancio di Prodotti, evidenziando i loro progressi nella cura degli occhi, inclusi SERENITY IOLs e il sistema Leos per il glaucoma con un significativo aumento di capitale.

- A giugno 2025, Straumann Group (riferito nel frammento come INSTITUT STRAUMANN AG, il suo nome registrato ufficiale) ha annunciato un importante investimento e piano strategico per il suo sito di Villeret.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Metodo Chirurgico, Applicazione e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di cornee artificiali aumenterà poiché la carenza globale di tessuti donatori continuerà a sfidare i volumi di trapianti corneali.

- I progressi nei polimeri biomimetici e nei materiali a base di idrogel miglioreranno la durata degli impianti e la biocompatibilità.

- I chirurghi adotteranno tecniche di impianto minimamente invasive che riducono i tempi di recupero e i rischi chirurgici.

- Le approvazioni normative per i sistemi di cheratoprotesi di nuova generazione accelereranno l’espansione del mercato sia nelle regioni sviluppate che in quelle emergenti.

- L’aumento degli investimenti nell’ingegneria tissutale consentirà una produzione scalabile di costrutti corneali coltivati in laboratorio.

- L’integrazione della pianificazione chirurgica assistita dall’IA migliorerà la precisione e aiuterà a standardizzare i risultati degli impianti.

- Le collaborazioni intersettoriali sosterranno l’innovazione nelle prestazioni ottiche e nella stabilità a lungo termine dei dispositivi.

- Gli ospedali daranno priorità agli impianti con tassi di rigetto ridotti per migliorare la soddisfazione del paziente e l’efficienza procedurale.

- La crescente prevalenza delle malattie corneali incoraggerà una maggiore adozione di soluzioni corneali sintetiche e ibride.

- L’espansione dei programmi di formazione per i chirurghi oftalmici supporterà una più ampia penetrazione del mercato e l’accesso dei pazienti.