Panoramica del Mercato

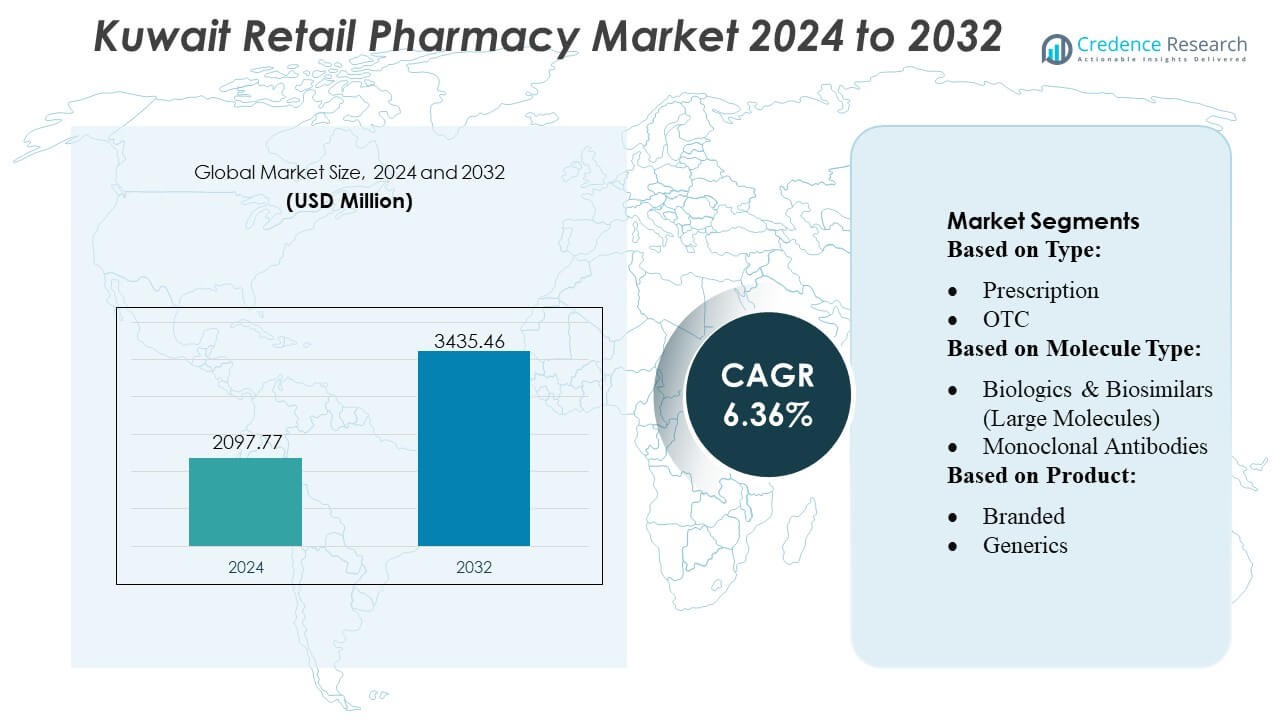

Il mercato delle farmacie al dettaglio in Kuwait è stato valutato a 2097,77 milioni di USD nel 2024 ed è previsto che raggiunga i 3435,46 milioni di USD entro il 2032, con un CAGR del 6,36% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Farmacie al Dettaglio in Kuwait 2024 |

USD 2097,77 Milioni |

| Mercato delle Farmacie al Dettaglio in Kuwait, CAGR |

6,36% |

| Dimensione del Mercato delle Farmacie al Dettaglio in Kuwait 2032 |

USD 3435,46 Milioni |

Il mercato delle farmacie al dettaglio in Kuwait è modellato da un mix di fornitori farmaceutici multinazionali, distributori regionali e grandi catene di farmacie domestiche che guidano la disponibilità dei prodotti, la profondità terapeutica e l’innovazione dei servizi in tutto il paese. Le principali aziende che forniscono il mercato—insieme a forti operatori al dettaglio locali—supportano un ampio accesso a farmaci per la cura cronica, farmaci speciali e prodotti per il benessere. Le dinamiche competitive si intensificano man mano che le farmacie espandono gli ordini digitali, l’evasione delle e-prescrizioni e i servizi di consegna a domicilio per rafforzare il coinvolgimento dei clienti. Kuwait City rimane la regione leader con una quota di mercato esatta del 34–36%, supportata dalla sua alta densità di popolazione, infrastrutture sanitarie avanzate e forte domanda di terapie di marca e specialistiche.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle farmacie al dettaglio in Kuwait ha raggiunto i 2.097,77 milioni di USD nel 2024 ed è previsto che raggiunga i 3.435,46 milioni di USD entro il 2032, avanzando a un CAGR del 6,36%, riflettendo una domanda costante per terapie di cura cronica e reti di farmacie al dettaglio in espansione.

- I fattori trainanti del mercato includono l’aumento della prevalenza delle malattie croniche, la crescente spesa per prescrizioni sostenuta da assicurazioni e l’adozione rapida del digitale attraverso e-prescrizioni, ordini mobili e piattaforme di consegna nello stesso giorno.

- I trend chiave si concentrano sull’espansione della distribuzione di farmaci speciali, un maggiore utilizzo dei generici e una crescente domanda dei consumatori per prodotti per il benessere, articoli per la cura preventiva e kit di autodiagnosi.

- Le dinamiche competitive si intensificano man mano che le catene al dettaglio ottimizzano gli approvvigionamenti, espandono gli assortimenti terapeutici e rafforzano le capacità digitali, mentre le farmacie indipendenti si differenziano attraverso consulenze personalizzate e accessibilità di quartiere.

- A livello regionale, Kuwait City guida con una quota di mercato del 34–36%, seguita da Hawalli e Farwaniya, mentre il segmento delle prescrizioni domina le vendite complessive, supportato da una forte domanda di terapie per la cura cronica e farmaci di marca.

Analisi della Segmentazione del Mercato:

Per Tipo

Il mercato delle farmacie al dettaglio in Kuwait è dominato dai medicinali da prescrizione, che detengono circa il 58-60% delle vendite totali delle farmacie al dettaglio a causa della forte prevalenza di malattie croniche, dell’aumento delle consultazioni specialistiche e dell’espansione degli acquisti di farmaci supportati da assicurazioni. La domanda si intensifica man mano che le farmacie integrano sempre più l’evasione delle e-prescrizioni e i sistemi di dispensazione automatizzata per migliorare l’accuratezza e l’efficienza del flusso di lavoro. I prodotti OTC catturano la quota restante, supportati dalla preferenza dei consumatori per l’autocura, l’accesso rapido e la terapia guidata dal farmacista per disturbi comuni; tuttavia, i farmaci da prescrizione rimangono la categoria dominante poiché i quadri normativi continuano a dare priorità a percorsi terapeutici controllati e a una supervisione clinica strutturata.

- Ad esempio, Merck & Co., Inc. ha recentemente ampliato la sua capacità di produzione di vaccini commissionando nuove suite di bioreattori monouso con capacità di produzione di 2.000 litri per unità per supportare la produzione di biologici ad alta precisione, migliorando la coerenza dei lotti e accelerando l’affidabilità della fornitura globale.

Per tipo di molecola

I farmaci convenzionali (piccole molecole) mantengono la quota di mercato più ampia del 62-65%, guidati dall’uso diffuso in condizioni croniche e acute, dalla presenza consolidata nei formulari e dall’accessibilità economica. Il loro dominio è rafforzato dagli alti volumi di prescrizioni in Kuwait per malattie cardiovascolari, metaboliche e infettive. Le terapie a grandi molecole, tra cui biologici, anticorpi monoclonali, vaccini e terapie cellulari e geniche, guadagnano slancio man mano che ospedali e farmacie specializzate adottano protocolli di trattamento avanzati, sebbene la loro quota complessiva rimanga inferiore a causa dei costi più elevati e dei requisiti di gestione specializzati. L’introduzione accelerata dei biosimilari rafforza ulteriormente l’accesso a terapie avanzate in immunologia e oncologia, rimodellando gradualmente le dinamiche del mix di molecole.

- Ad esempio, AstraZeneca ha dimostrato una significativa capacità di produzione di biologici implementando piattaforme di bioproduzione continua integrata (ICB) nei suoi avanzati impianti di coltura cellulare. Mentre l’azienda utilizza una varietà di scale, inclusi bioreattori monouso da 2.000 litri per ottenere una produttività che rivaleggia con i grandi impianti in acciaio inossidabile, l’innovazione principale risiede nel processo continuo stesso.

Per prodotto

I farmaci di marca guidano il mercato con una quota stimata del 66-68%, supportati dalla forte preferenza dei medici, dall’alta percezione della qualità e dalla profonda penetrazione delle aziende farmaceutiche multinazionali nei canali al dettaglio. L’enfasi normativa del Kuwait sulle importazioni garantite di qualità e la sua dipendenza dai principali produttori globali rafforzano il dominio dei marchi. I generici si espandono costantemente poiché i responsabili politici incoraggiano opzioni terapeutiche economiche e gli assicuratori promuovono la sostituzione per gestire le spese, tuttavia i prodotti di marca mantengono una quota maggiore a causa della fedeltà dei pazienti e della limitata produzione domestica. L’aumento del carico delle malattie croniche e la forte equità del marchio continuano ad ancorare i farmaci di marca come la principale categoria di prodotti.

Principali Fattori di Crescita

1. Aumento del Carico delle Malattie Croniche che Rafforza i Volumi di Prescrizione

L’aumento della prevalenza di condizioni croniche in Kuwait, tra cui diabete, ipertensione e malattie cardiovascolari, eleva significativamente la domanda di terapie a lungo termine su prescrizione. Le farmacie al dettaglio sperimentano un afflusso costante di clienti poiché i pazienti necessitano di rifornimenti continui di farmaci, forniture per il monitoraggio del glucosio e farmaci cardiovascolari. I programmi di screening guidati dal governo aumentano i tassi di diagnosi precoce, potenziando ulteriormente le vendite basate su prescrizione. Il passaggio verso una gestione strutturata delle malattie, supportata da piani di farmaci coperti da assicurazione, migliora l’aderenza e guida entrate ricorrenti. Le farmacie investono anche in promemoria digitali per i rifornimenti e sistemi di dispensazione automatizzati, rafforzando l’efficienza del servizio e supportando l’accesso terapeutico costante per i pazienti con cure croniche.

- Ad esempio, AbbVie Inc. supporta la continuità del trattamento per le cure croniche attraverso la sua rete di produzione di biologici, inclusa la sua struttura di biologici a Singapore dotata di due bioreattori commerciali da 15.000 litri che consentono una produzione ad alta capacità e costante per terapie immunologiche che richiedono una fornitura globale ininterrotta.

2. Espansione della Copertura Assicurativa Sanitaria e del Supporto al Rimborso

L’adozione più ampia di piani assicurativi sanitari sostenuti dai datori di lavoro e privati aumenta l’accessibilità e l’affordabilità dei farmaci su prescrizione, accelerando l’utilizzo delle farmacie al dettaglio. L’espansione della copertura riduce i costi a carico del paziente per terapie essenziali, incoraggiando i pazienti ad aderire a trattamenti di maggior valore. Le farmacie beneficiano di transazioni rimborsabili in aumento, un turnover più rapido delle prescrizioni e una maggiore domanda di farmaci per malattie croniche, terapie specialistiche e consumabili diagnostici. L’elaborazione semplificata delle richieste digitali e l’integrazione tra assicuratori e farmacie migliorano l’efficienza operativa. Mentre il Kuwait si muove verso il rafforzamento del suo quadro di finanziamento sanitario, le farmacie al dettaglio ottengono un ambiente di entrate più stabile e prevedibile supportato dalla spesa dei consumatori assicurati.

- Ad esempio, Bristol-Myers Squibb ha aumentato la resilienza della produzione globale sfruttando la sua avanzata struttura di biologici a Devens, che è una parte critica della sua rete di fornitura globale. Il sito utilizza sia la tradizionale lavorazione in batch su larga scala (ad esempio, sei bioreattori da 20.000 litri) per prodotti ad alto volume come gli anticorpi monoclonali e dispone di una struttura separata e specializzata dedicata alla produzione rapida e specifica per il paziente di terapie cellulari personalizzate.

3. Rapida Espansione della Salute Digitale e dei Servizi Farmaceutici Omnicanale

L’adozione digitale, inclusi e-prescription, ordini mobili, consegna in giornata e supporto virtuale del farmacista, sta rimodellando il panorama delle farmacie al dettaglio in Kuwait. I consumatori richiedono sempre più convenienza, spingendo le farmacie a implementare negozi online, consulenze farmacologiche dal vivo e tracciamento automatico degli ordini. L’approvazione governativa dei flussi di lavoro digitali in ambito sanitario accelera l’adozione di modelli di farmacia connessi. I servizi omnicanale rafforzano il coinvolgimento dei pazienti riducendo i tempi di attesa, migliorando la visibilità della disponibilità dei farmaci e semplificando i processi di rifornimento. Le catene di vendita al dettaglio che investono in soluzioni integrate di gestione dell’inventario e dispensazione digitale ottengono vantaggi competitivi poiché l’esperienza del cliente diventa un determinante principale della preferenza della farmacia.

Tendenze Chiave e Opportunità

1. Crescente Spostamento Verso Offerte al Dettaglio Preventive e Orientate al Benessere

Le farmacie al dettaglio in Kuwait ampliano sempre più i loro portafogli per includere prodotti per la salute preventiva, nutraceutici, kit di autodiagnosi e integratori per il benessere. L’interesse crescente dei consumatori per l’immunità, la salute metabolica, la cura della pelle e il fitness alimenta la domanda di offerte OTC premium. Le farmacie sfruttano questa tendenza stabilendo sezioni dedicate al benessere e servizi di consulenza personalizzati forniti da farmacisti qualificati. Questo cambiamento apre opportunità per vendite incrociate e categorie di prodotti a margine più elevato, riducendo al contempo la dipendenza dai ricavi delle prescrizioni. Il modello orientato al benessere posiziona le farmacie come centri di supporto alla salute olistica oltre la tradizionale dispensazione di farmaci.

- Ad esempio, Pfizer ha recentemente dimostrato la sua capacità produttiva producendo oltre 3 miliardi di dosi del suo vaccino COVID-19 a base di mRNA a livello globale nel 2021 — un traguardo raggiunto ottimizzando il ciclo produttivo nei suoi numerosi siti, riducendo i tempi di consegna dei lotti da 110 a 60 giorni.

2. Espansione delle Farmacie Specializzate e delle Terapie Biologiche di Alto Valore

Con l’adozione in Kuwait di protocolli di trattamento più avanzati in oncologia, immunologia e malattie rare, aumenta la domanda di biologici di alto valore e farmaci specializzati. Le farmacie al dettaglio collaborano sempre più con distributori e centri di cura specializzati per gestire biologici sensibili alla temperatura, anticorpi monoclonali e biosimilari che richiedono conservazione controllata e gestione professionale. Questa tendenza crea opportunità per le farmacie di differenziarsi attraverso consulenze cliniche, programmi di aderenza ai biologici e coordinamento del supporto alle infusioni. La crescita delle terapie specialistiche espande il potenziale di ricavo, specialmente per le catene capaci di sviluppare logistica avanzata della catena del freddo e capacità di dispensazione specializzate.

- Ad esempio, Novartis ha notevolmente rafforzato le sue capacità di fornitura globale gestendo oltre 30 siti produttivi in tutto il mondo e producendo oltre 20 miliardi di trattamenti nel 2024, coprendo piccole molecole, grandi molecole, terapie cellulari e geniche, e terapie radioligandiche — garantendo un output robusto e diversificato per i mercati globali.

3. Aumento della Localizzazione e Collaborazione Farmaceutica a Livello GCC

Il Kuwait beneficia dell’espansione della cooperazione regionale volta a rafforzare le catene di approvvigionamento farmaceutico e ridurre la dipendenza dalle importazioni. Le iniziative di approvvigionamento congiunto del GCC, gli standard normativi armonizzati e il supporto per la produzione regionale creano opportunità per le farmacie al dettaglio di garantire flussi di prodotti più stabili ed economici. Man mano che i produttori locali e regionali aumentano la produzione, le farmacie hanno accesso a generici, biosimilari e articoli OTC a prezzi competitivi. Questo ambiente migliora la stabilità dei prezzi, riduce le interruzioni dell’approvvigionamento internazionale e apre opportunità di partnership tra catene di farmacie e produttori farmaceutici emergenti con sede nel GCC.

Sfide Chiave

1. Forte Dipendenza dai Farmaci Importati e Vulnerabilità della Catena di Fornitura

Il Kuwait importa la maggior parte dei suoi farmaci da prescrizione e OTC, lasciando le farmacie al dettaglio esposte a interruzioni dell’approvvigionamento globale, fluttuazioni valutarie e vincoli geopolitici. I ritardi nelle spedizioni internazionali possono causare esaurimenti di scorte, in particolare per i farmaci per cure croniche e specialistiche. Le farmacie devono mantenere scorte più elevate e navigare in processi di approvvigionamento complessi, aumentando i costi operativi. La limitata capacità produttiva locale limita la flessibilità dei prezzi e rallenta la diversificazione dei prodotti. La dipendenza dai fornitori globali rende anche le farmacie vulnerabili ai cambiamenti normativi nei paesi esportatori, influenzando l’affidabilità dell’approvvigionamento a lungo termine.

2. Pressione sui Margini a Causa di Alti Costi Operativi e Prezzi Competitivi

Le farmacie al dettaglio affrontano una crescente compressione dei margini man mano che la competizione si intensifica tra catene, punti vendita indipendenti e piattaforme online. Alti tassi di affitto, costi del lavoro e requisiti stringenti di conformità normativa aumentano le spese operative. I consumatori sensibili al prezzo si orientano verso generici e prodotti OTC promozionali, limitando la crescita delle vendite a margine premium. Le strutture di rimborso assicurativo limitano ulteriormente l’autonomia dei prezzi. Le farmacie devono investire in tecnologia, flotte di consegna e sistemi digitali, aggiungendo pressione finanziaria. Mantenere la redditività richiede efficienza operativa, gestione ottimizzata dell’inventario e servizi a valore aggiunto differenziati per compensare i margini al dettaglio in diminuzione.

Analisi Regionale

Nord America

Il Nord America detiene una quota stimata del 31–33% dell’influenza globale sui modelli di vendita al dettaglio farmaceutico rilevanti per il Kuwait, guidata da una forte innovazione nelle piattaforme di salute digitale, dispensazione automatizzata e avanzati quadri di gestione delle cure croniche. Le farmacie al dettaglio del Kuwait adottano diverse migliori pratiche statunitensi e canadesi, tra cui l’integrazione delle prescrizioni elettroniche, l’approvvigionamento centralizzato e l’evasione omnicanale. Le partnership con fornitori farmaceutici nordamericani rafforzano l’accesso a farmaci speciali e medicinali di marca di alta qualità. La leadership della regione nel commercio al dettaglio del benessere, nei programmi di immunizzazione e nei modelli di cura personalizzata modella l’espansione dei servizi del Kuwait, migliorando la sofisticazione operativa e il coinvolgimento dei clienti.

Europa

L’Europa rappresenta il 27–29% della quota di riferimento globale che influenza gli standard farmaceutici del Kuwait attraverso solidi quadri normativi, produzione di alta qualità e ampia disponibilità di farmaci di marca e generici. I fornitori europei giocano un ruolo centrale nelle importazioni di medicinali del Kuwait, supportando l’affidabilità del prodotto e la conformità con protocolli di qualità stringenti. L’esperienza della regione in biosimilari, vaccini e terapie per malattie croniche influenza le tendenze di acquisto nelle farmacie al dettaglio del Kuwait. I formati di vendita al dettaglio europei che enfatizzano la consulenza clinica, i servizi di salute preventiva e gli interventi guidati dai farmacisti contribuiscono al modello di erogazione dei servizi in evoluzione del Kuwait e alle crescenti aspettative dei consumatori riguardo alla cura farmaceutica professionale.

Asia-Pacifico

L’Asia-Pacifico detiene circa il 22–24% della rilevanza globale, guidata dalla sua solida base di produzione di generici, dal settore biotecnologico in espansione e dall’ecosistema farmaceutico efficiente in termini di costi che influenza fortemente le strategie di approvvigionamento del Kuwait. India, Cina e Sud-est asiatico servono come principali hub di approvvigionamento per generici, prodotti OTC e medicinali essenziali ampiamente venduti nelle farmacie al dettaglio del Kuwait. I progressi della regione nelle piattaforme farmaceutiche digitali, negli ecosistemi di consegna rapida e nelle tecnologie di teleconsultazione ispirano la trasformazione digitale del Kuwait. Le crescenti collaborazioni con i produttori asiatici garantiscono prezzi competitivi, migliorata resilienza della catena di approvvigionamento e maggiore disponibilità di prodotti nelle categorie di cura cronica, cura acuta e benessere.

America Latina

L’America Latina contribuisce con 8–10% al mercato globale di riferimento farmaceutico, influenzando il settore delle farmacie al dettaglio in Kuwait attraverso la produzione competitiva di generici, l’espansione delle capacità nutraceutiche e pratiche di distribuzione efficienti. Brasile e Messico si affermano come partner emergenti per l’esportazione farmaceutica, fornendo selezionati generici e formulazioni OTC. Le farmacie del Kuwait valutano sempre più l’approvvigionamento da produttori latinoamericani per diversificare le catene di fornitura e ridurre la dipendenza dai mercati tradizionali. I formati di vendita al dettaglio nella regione—soprattutto le catene orientate al benessere e le reti di farmacie comunitarie—offrono spunti operativi per il crescente focus del Kuwait sulla salute preventiva, assortimenti di prodotti orientati al valore e accessibilità dei servizi a livello di quartiere.

Medio Oriente & Africa (MEA)

La regione del Medio Oriente & Africa detiene 12–14% dell’influenza di riferimento globale, con i paesi del Golfo—soprattutto l’Arabia Saudita e gli Emirati Arabi Uniti—che influenzano l’espansione delle reti farmaceutiche, l’allineamento normativo e le strategie di approvvigionamento regionale che impattano direttamente il Kuwait. Priorità sanitarie condivise, iniziative regolatorie congiunte del Golfo e programmi collaborativi di fornitura farmaceutica migliorano la disponibilità dei prodotti e la stabilità dei prezzi nelle farmacie al dettaglio del Kuwait. La crescente produzione regionale di generici e biosimilari supporta l’accessibilità economica. Le innovazioni nei servizi farmaceutici nel GCC—come le prescrizioni digitali, le cliniche del benessere e i programmi di consegna a domicilio—accelerano ulteriormente la modernizzazione delle farmacie al dettaglio in Kuwait e i modelli di servizio incentrati sul consumatore.

Segmentazioni di Mercato:

Per Tipo:

Per Tipo di Molecola:

- Biologici & Biosimilari (Grandi Molecole)

- Anticorpi Monoclonali

Per Prodotto:

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato delle farmacie al dettaglio in Kuwait è modellato da importanti aziende farmaceutiche globali come GlaxoSmithKline plc, Merck & Co., Inc., AstraZeneca, AbbVie Inc., Bristol-Myers Squibb Company, Sanofi, Pfizer Inc., Johnson & Johnson Services, Inc., Novartis AG e F. Hoffmann-La Roche Ltd. Il mercato delle farmacie al dettaglio in Kuwait è definito da una forte interazione tra grandi catene di farmacie, farmacie comunitarie indipendenti e piattaforme digitali emergenti che competono attraverso la differenziazione dei servizi, la profondità dei prodotti e l’efficienza operativa. Le catene di vendita al dettaglio sfruttano l’approvvigionamento centralizzato, i sistemi di inventario integrati e assortimenti terapeutici più ampi per garantire vantaggi di prezzo e assicurare una disponibilità costante dei farmaci. Le farmacie indipendenti mantengono la competitività attraverso consulenze personalizzate, accessibilità di quartiere e modelli di servizio flessibili. La crescente influenza dei servizi di e-pharmacy—supportati da ordini mobili, consegna a domicilio e flussi di lavoro di e-prescription—intensifica la competizione spostando le aspettative dei consumatori verso la convenienza e il rapido adempimento. I partecipanti al mercato investono sempre più in programmi di gestione delle malattie croniche, portafogli di benessere e generici orientati al valore per soddisfare le esigenze in evoluzione dei pazienti. L’aumento della penetrazione assicurativa, la domanda di farmaci speciali e l’espansione dei servizi di supporto clinico modellano ulteriormente le dinamiche competitive, spingendo le farmacie a migliorare le capacità digitali e rafforzare le strategie di coinvolgimento dei pazienti per mantenere la quota di mercato.

Analisi dei Giocatori Chiave

- GlaxoSmithKline plc

- Merck & Co., Inc.

- AstraZeneca

- AbbVie Inc.

- Bristol-Myers Squibb Company

- Sanofi

- Pfizer Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Hoffmann-La Roche Ltd

Sviluppi Recenti

- Nel marzo 2025, Daiichi Sankyo ha introdotto il suo DATROWAY, il primo medicinale diretto contro TROP2 mai lanciato in Giappone per il cancro al seno HR positivo, HER2 negativo, ed è il secondo DXd (HR) positivo, HER2 negativo (IHC 0, IHC 1+ o IHC 2+/ISH-) cancro al seno non resecabile o ricorrente dopo la chemioterapia precedente.

- Nel gennaio 2025, Walmart Inc. ha completato il lancio del suo servizio di consegna farmaceutica non refrigerata nello stesso giorno in 49 stati, integrandolo con le opzioni di consegna esistenti di generi alimentari e merci generali. Questo avanzamento strategico è stato sviluppato in risposta al feedback dei clienti (specificamente, oltre il 55% dei clienti intervistati ha richiesto l’opzione di consegna combinata) e consente la consegna di prescrizioni idonee in un unico ordine online insieme ad altri articoli per la casa.

- Nel gennaio 2025, AstraZeneca Pharma India Limited ha lanciato Breztri Aerosphere per trattare la Malattia Polmonare Ostruttiva Cronica (COPD). Questo inalatore a tripla combinazione è ora disponibile per i pazienti adulti in India per aiutare a alleviare i sintomi e prevenire riacutizzazioni, segnando un significativo avanzamento nelle opzioni di trattamento per la COPD nel paese.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Tipo di Molecola, Prodotto e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà con l’aumento della prevalenza delle malattie croniche che guiderà una domanda sostenuta di prescrizioni.

- L’adozione della farmacia digitale accelererà attraverso e-prescriptions, ordini mobili e servizi di consegna nello stesso giorno.

- Le catene di vendita al dettaglio rafforzeranno il loro dominio investendo in automazione, strumenti di inventario intelligenti e approvvigionamento centralizzato.

- L’espansione della copertura assicurativa privata aumenterà l’accessibilità a terapie di maggior valore.

- La distribuzione di farmaci specializzati crescerà con l’aumento della domanda di biologici, medicinali oncologici e trattamenti avanzati di immunologia.

- Le farmacie diversificheranno i ricavi attraverso prodotti per il benessere, servizi di salute preventiva e kit di autodiagnosi.

- L’adozione di generici aumenterà poiché l’efficienza dei costi diventa una priorità per pazienti e assicuratori.

- L’allineamento normativo con gli standard GCC migliorerà l’assicurazione della qualità e la stabilità della catena di approvvigionamento.

- I servizi clinici guidati dai farmacisti si espanderanno, inclusi consulenza, gestione della terapia farmacologica e supporto alla vaccinazione.

- I modelli di vendita al dettaglio omnicanale rimodelleranno la competizione integrando servizi di farmacia in negozio, digitali e a domicilio.