Panoramica del Mercato

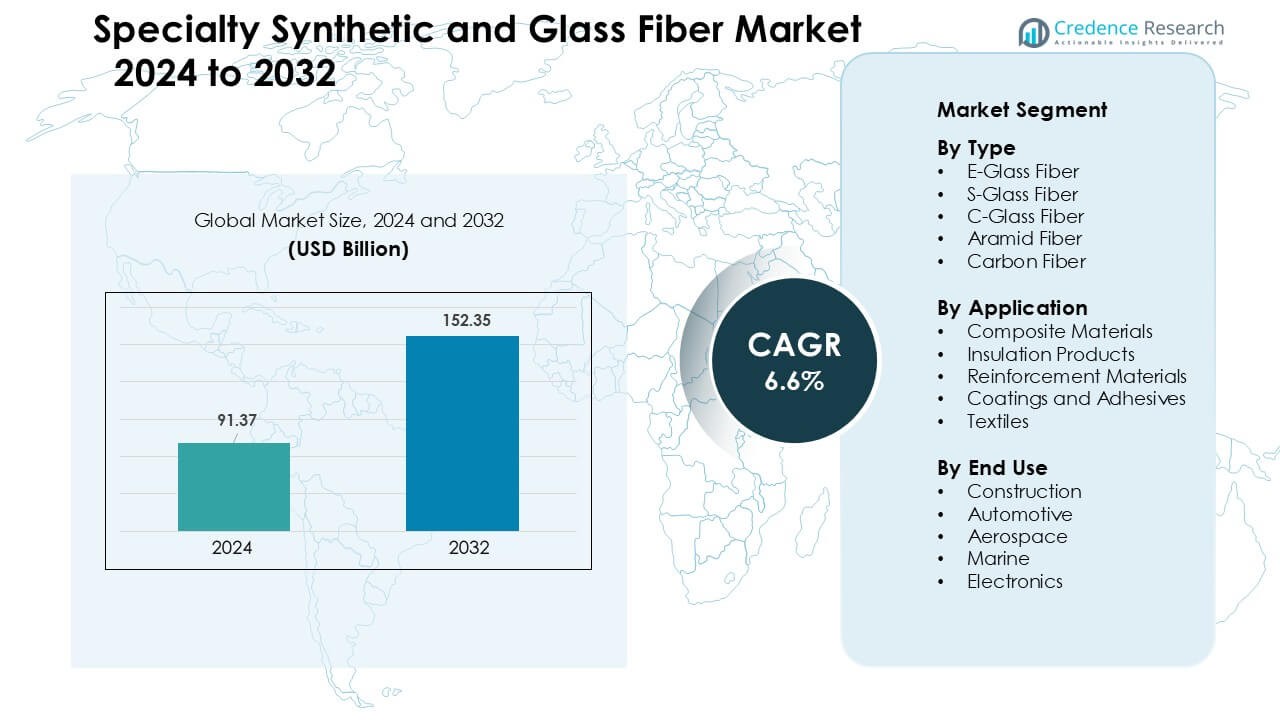

Il mercato delle fibre sintetiche speciali e di vetro è stato valutato a 91,37 miliardi di USD nel 2024 e si prevede che raggiungerà 152,35 miliardi di USD entro il 2032, crescendo a un CAGR del 6,6% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Fibre Sintetiche Speciali e di Vetro 2024 |

91,37 miliardi di USD |

| Mercato delle Fibre Sintetiche Speciali e di Vetro, CAGR |

6,6 % |

| Dimensione del Mercato delle Fibre Sintetiche Speciali e di Vetro 2032 |

152,35 miliardi di USD |

I principali attori nel mercato delle fibre sintetiche speciali e di vetro includono Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group e Nippon Electrical Glass Co. Queste aziende hanno competuto attraverso l’espansione della capacità, tecnologie composite avanzate e partnership più forti con OEM automobilistici, aerospaziali e delle costruzioni. Il Nord America è emerso come la regione leader nel 2024 con una quota del 34%, supportata da una forte produzione aerospaziale, un’espansione della produzione di veicoli elettrici e un’alta adozione di materiali strutturali a base di fibra di vetro e fibra di carbonio nei principali settori.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato delle fibre sintetiche speciali e di vetro ha raggiunto 91,37 miliardi di USD nel 2024 e si prevede che raggiungerà 152,35 miliardi di USD entro il 2032, crescendo a un CAGR del 6,6 %.

- La domanda è cresciuta poiché i settori automobilistico, aerospaziale e delle costruzioni hanno aumentato l’adozione di componenti compositi leggeri e ad alta resistenza, con la fibra di vetro E che detiene una quota del 48% grazie all’ampio utilizzo industriale.

- I principali trend includevano l’aumento dell’uso della fibra di carbonio nelle piattaforme di veicoli elettrici, l’espansione della fibra di vetro nell’energia eolica e l’aumento degli investimenti in tecnologie composite riciclabili guidate dagli obiettivi di sostenibilità.

- Le aziende leader come Honeywell International, Jushi Group, DSM, Owens Corning e Toray hanno rafforzato la competitività attraverso espansioni di capacità, aggiornamenti dei materiali e contratti di fornitura OEM a lungo termine, mentre la volatilità dei costi delle materie prime è rimasta un vincolo.

- Il Nord America ha guidato il mercato con una quota del 34%, supportata da una forte produzione aerospaziale e di veicoli elettrici, mentre i materiali compositi hanno dominato le applicazioni con una quota del 52%, e le costruzioni sono rimaste il principale segmento di utilizzo finale con una quota del 39%.

Analisi della Segmentazione del Mercato:

Per Tipo

La fibra di vetro E ha dominato il segmento di tipo nel 2024 con una quota di circa il 48%. Gli acquirenti hanno preferito la fibra di vetro E perché il materiale offre una forte resistenza alla trazione, basso costo e ampia compatibilità con sistemi a poliestere ed epossidici. La domanda è rimasta alta nei pannelli da costruzione, nelle pale delle turbine eoliche e nei componenti di trasporto grazie alla forte affidabilità meccanica. Le fibre di vetro S e di carbonio sono cresciute nei settori ad alte prestazioni, ma la fibra di vetro E è rimasta avanti perché i produttori hanno scalato la produzione in modo efficiente e fornito un’offerta stabile per le esigenze composite di massa nei mercati globali.

- Ad esempio, Owens Corning, una delle principali aziende globali di compositi, supporta la sua alta produzione di vetro E attraverso la sua vasta rete globale di impianti di produzione (che include 18 operazioni di fibra di vetro in 12 paesi), consentendo una fornitura stabile agli OEM di pale eoliche e costruzioni.

Per Applicazione

I materiali compositi hanno guidato il segmento delle applicazioni nel 2024 con una quota di quasi il 52%. Le industrie hanno utilizzato materiali compositi in parti strutturali per l’energia eolica, veicoli, aerei e corpi marini grazie ai forti benefici di rigidità rispetto al peso. I compositi in fibra di vetro hanno supportato una produzione economica, mentre i compositi in carbonio e aramide sono stati utilizzati per applicazioni premium nell’aerospaziale e nella difesa. La crescita è derivata da una più ampia adozione di design leggeri e dall’aumento dell’installazione di infrastrutture basate su compositi. Gli usi in isolamento e rinforzo si sono espansi, ma i materiali compositi hanno mantenuto il dominio perché i requisiti di prestazione favorivano sistemi avanzati rinforzati con fibre.

- Ad esempio, Owens Corning fornisce i suoi compositi in tessuto di vetro Ultrablade® Triax per pale di turbine eoliche, consentendo ai progettisti di produrre pale del rotore più lunghe fino a 5 metri, gestendo comunque carichi di fatica elevati grazie alla rigidità e alla durabilità del laminato.

Per Uso Finale

La costruzione è rimasta il più grande segmento di uso finale nel 2024 con una quota di circa il 39%. I costruttori hanno utilizzato fibre sintetiche e di vetro in barre d’armatura, sistemi di copertura, pannelli di facciata e pannelli isolanti per aumentare la durabilità, ridurre la corrosione e migliorare l’efficienza termica. La domanda è aumentata mentre i governi espandevano i programmi infrastrutturali e gli sviluppatori adottavano soluzioni rinforzate con fibre per soddisfare norme di sicurezza più severe. L’automotive e l’aerospaziale hanno guadagnato ritmo con programmi di alleggerimento, ma la costruzione ha mantenuto il primato perché i volumi dei progetti sono rimasti alti e i materiali migliorati con fibre hanno offerto forti vantaggi in termini di ciclo di vita e costi per applicazioni strutturali su larga scala.

Principali Fattori di Crescita

Crescente Domanda di Materiali Leggeri e ad Alta Resistenza

I materiali leggeri e ad alta resistenza sono rimasti un importante fattore di crescita per il Mercato delle Fibre Sintetiche e di Vetro Speciali nel 2024. I produttori nei settori automotive, aerospaziale, marino e delle costruzioni hanno adottato fibre avanzate per sostituire acciaio e alluminio grazie ai forti benefici prestazionali. Le fibre di vetro E e carbonio hanno aiutato a ridurre il peso strutturale, migliorare l’efficienza energetica e migliorare le prestazioni in caso di impatto, supportando una maggiore adozione tra gli OEM. I programmi globali di veicoli elettrici hanno aumentato l’uso di compositi leggeri per involucri di batterie, pannelli della carrozzeria e rinforzi strutturali. I produttori aerospaziali hanno aumentato la loro dipendenza da fibre di carbonio e aramide per ali, sezioni della fusoliera e componenti interni mentre le flotte si modernizzavano. Le aziende di costruzione hanno accelerato il passaggio verso calcestruzzo e sistemi di facciata rinforzati con fibre per aumentare la durabilità. Questi cambiamenti combinati hanno rafforzato la domanda a lungo termine.

- Ad esempio, SGL Carbon ha sviluppato un involucro per batterie in plastica rinforzata con fibra di carbonio (CFRP) per i veicoli elettrici di NIO che è il 40% più leggero di una soluzione equivalente in alluminio, migliorando la dinamica degli impatti e l’isolamento termico.

Espansione delle Infrastrutture e Forte Attività di Costruzione

Gli investimenti su larga scala in costruzioni e infrastrutture hanno creato un forte slancio per le fibre sintetiche e di vetro speciali. La spesa governativa per ponti, sistemi metropolitani, edifici industriali e installazioni di energie rinnovabili ha aumentato la domanda di calcestruzzo rinforzato con fibre, pannelli isolanti, alternative al tondino e elementi strutturali resistenti alla corrosione. I prodotti in fibra di vetro E-glass hanno trovato ampio uso in coperture, rivestimenti, sistemi di tubazioni e geotessili grazie alla loro durabilità agli agenti atmosferici e ai benefici di bassa manutenzione. L’ascesa delle città intelligenti e delle certificazioni di edifici verdi ha incoraggiato i costruttori a scegliere materiali con maggiore resistenza, vita utile più lunga e prestazioni termiche migliorate. Il settore dell’energia eolica ha aumentato il consumo di fibre di vetro e carbonio per pale di turbine, coperture di navicelle e strutture di supporto. Nei mercati emergenti, la rapida urbanizzazione ha aumentato le esigenze di prodotti da costruzione compositi leggeri e convenienti. Insieme, questi fattori hanno rafforzato la domanda di fibre guidata dalle costruzioni.

- Ad esempio, Owens Corning commercializza le sue fibre di vetro resistenti agli alcali (AR) Cem-FIL® per applicazioni in calcestruzzo rinforzato con vetro (GRC), che sono state utilizzate in facciate architettoniche e pannelli prefabbricati in calcestruzzo in oltre 100 paesi per più di quattro decenni.

Progressi nelle Tecnologie di Produzione dei Compositi

I miglioramenti tecnologici nella produzione di compositi hanno creato un forte percorso di crescita per le fibre speciali. Il posizionamento automatico delle fibre, lo stampaggio a trasferimento di resina, la pultrusione e la produzione additiva di compositi hanno aumentato l’efficienza produttiva e ridotto i costi unitari. Questi progressi hanno aiutato le fibre di carbonio e aramide a espandersi nelle applicazioni automobilistiche, industriali e di beni di consumo di fascia media. I fornitori di materiali hanno migliorato i trattamenti superficiali delle fibre e la chimica delle dimensioni per migliorare l’adesione con le matrici di resina, migliorando le prestazioni strutturali. L’integrazione di strumenti di monitoraggio digitale e simulazione ha aiutato i produttori a ottimizzare l’allineamento delle fibre e ridurre i difetti. Anche le tecnologie di riciclaggio per i compositi termoplastici sono avanzate, supportando gli obiettivi di sostenibilità. L’adozione diffusa degli strumenti di Industria 4.0 ha rafforzato l’accuratezza dei processi e ha aiutato i produttori a soddisfare rigorosi standard di qualità nell’aerospaziale e nella difesa.

Tendenze Chiave & Opportunità

Adozione Crescente di Soluzioni in Fibre Sostenibili e Riciclabili

Le tendenze di sostenibilità hanno creato nuove opportunità nel mercato delle fibre sintetiche e di vetro speciali. I produttori hanno sviluppato compositi termoplastici riciclabili, resine a base biologica e metodi di produzione di fibre di vetro a basse emissioni per conformarsi ai nuovi standard ambientali. Le aziende di costruzione hanno richiesto materiali con basso contenuto di carbonio incorporato per infrastrutture verdi. Gli OEM automobilistici si sono orientati verso flussi di materiali circolari e componenti di lunga durata. I produttori di fibre di vetro hanno ampliato la capacità dei forni elettrici per ridurre il consumo energetico, mentre gli sviluppatori di fibre di carbonio hanno lavorato per recuperare le fibre dai rifiuti compositi induriti. Questo spostamento verso metodi di produzione più puliti ha aperto nuovi segmenti di mercato e attratto investimenti in tecnologie di fibre più verdi.

- Ad esempio, Toray Industries ha sviluppato una tecnologia di riciclaggio che recupera le fibre di carbonio dai CFRP mantenendo oltre il 95 percento della resistenza alla trazione originale, utilizzando un agente di decomposizione a bassa temperatura.

Crescita della Mobilità Elettrica, delle Energie Rinnovabili e delle Applicazioni ad Alte Prestazioni

Le fibre speciali hanno beneficiato della rapida adozione della mobilità elettrica e dei sistemi di energia rinnovabile. I produttori di veicoli elettrici richiedevano compositi leggeri per alloggiamenti delle batterie, scudi sotto scocca, strutture dei sedili e componenti del motore. I produttori di turbine eoliche hanno continuato a integrare pale più lunghe, aumentando la necessità di fibre di vetro e carbonio ad alta resistenza. Gli OEM aerospaziali hanno perseguito telai intensivi in compositi per ridurre il consumo di carburante e rispettare gli obiettivi di emissione. I settori industriali utilizzavano fibre avanzate in recipienti a pressione, sistemi di filtrazione e attrezzature protettive. Questi campi ad alte prestazioni hanno generato opportunità a lungo termine poiché gli investimenti globali in tecnologia pulita sono accelerati.

- Ad esempio, il Boeing 787 Dreamliner integra circa 32.000 kg di compositi CFRP, inclusa la fibra di carbonio, nella sua struttura per ridurre il peso mantenendo l’integrità strutturale.

Sfide Chiave

Alti Costi di Produzione e Volatilità dei Prezzi delle Materie Prime

Il mercato ha affrontato sfide di costo perché le fibre di carbonio e aramide richiedevano percorsi di produzione ad alta intensità energetica e precursori costosi. Le fluttuazioni nei materiali grezzi a base di petrolio influenzavano i prezzi delle fibre sintetiche, mentre i picchi dei prezzi dell’energia aumentavano i costi operativi dei forni per i produttori di fibre di vetro. Questi fattori rendevano le fibre speciali più costose dei metalli, limitandone l’adozione in industrie sensibili al prezzo. I produttori più piccoli faticavano a scalare la produzione perché le esigenze di capitale per le strutture avanzate di compositi rimanevano elevate. Le pressioni sui costi influenzavano anche le strategie di approvvigionamento degli OEM, spingendo alcuni acquirenti verso alternative più economiche o soluzioni composite ibride.

Barriere all’Integrazione Tecnica e Carenza di Personale Qualificato

L’adozione di fibre sintetiche speciali e di vetro richiedeva conoscenze avanzate di progettazione, ingegneria e lavorazione, creando barriere per i nuovi utenti. La produzione di compositi richiedeva un controllo rigoroso della polimerizzazione, un posizionamento preciso delle fibre e attrezzature specializzate, il che limitava l’adozione nelle fabbriche più piccole. Molte regioni mancavano di tecnici e ingegneri qualificati nei compositi, rallentando i tempi di esecuzione dei progetti. La riparazione e il riciclo delle strutture composite rimanevano tecnicamente complessi, aggiungendo sfide operative per i costruttori e gli OEM. Gli standard di certificazione in ambito aerospaziale e difesa aumentavano il tempo e il costo richiesti per introdurre nuovi materiali. Queste limitazioni tecniche frenavano la velocità di espansione del mercato in diverse regioni in via di sviluppo.

Analisi Regionale

Nord America

Il Nord America ha guidato il mercato delle fibre sintetiche speciali e di vetro nel 2024 con una quota di circa il 34%. La domanda è rimasta forte grazie all’elevato uso di compositi in aerospaziale, automobilistico, energia eolica e costruzioni. Gli Stati Uniti hanno comandato la maggior parte della quota regionale perché i produttori hanno adottato fibre di carbonio, aramide e E-glass per componenti aeronautici, strutture di veicoli elettrici, pannelli di facciata e applicazioni industriali. L’espansione delle energie rinnovabili ha supportato un uso più ampio della fibra di vetro nelle pale delle turbine eoliche. Strutture di produzione avanzate e forti reti di R&S hanno aiutato i produttori a fornire materiali ad alte prestazioni che soddisfacevano rigorosi standard federali.

Europa

L’Europa ha rappresentato quasi il 29% della quota nel 2024, guidata da forti programmi aerospaziali, adozione della mobilità elettrica e rigide regole di sostenibilità. Germania, Francia e Regno Unito hanno aumentato la domanda di fibre di carbonio e vetro per l’alleggerimento dei veicoli e gli aerei di nuova generazione. Le politiche UE per l’edilizia verde hanno incoraggiato l’uso di isolamento rinforzato con fibre, sistemi di facciata e strutture resistenti alla corrosione. Le installazioni di energia eolica in paesi come Danimarca e Spagna hanno aumentato il consumo di fibra di vetro. I cluster avanzati di compositi e i centri di innovazione dei materiali in Europa hanno rafforzato le capacità di fornitura e supportato una crescita costante del mercato.

Asia Pacific

L’Asia Pacifico ha mantenuto il più grande slancio di crescita e ha catturato circa il 28% della quota nel 2024. Cina, Giappone e India hanno ampliato la capacità produttiva di fibre di vetro e carbonio per soddisfare la crescente domanda nei settori delle costruzioni, automobilistico, elettronico e marino. La rapida urbanizzazione ha aumentato l’uso di calcestruzzo rinforzato con fibre, pannelli isolanti ed elementi strutturali compositi. La produzione di veicoli elettrici è aumentata notevolmente, favorendo l’adozione di componenti compositi leggeri. I programmi di sviluppo aerospaziale in Cina e Giappone hanno anche aumentato il consumo di fibre avanzate. Solidi ecosistemi di produzione domestica hanno aiutato la regione a diventare un fornitore globale chiave.

America Latina

L’America Latina ha rappresentato circa il 5% della quota nel 2024, supportata dalla crescente applicazione nei settori delle costruzioni e dei trasporti. Brasile e Messico hanno aumentato l’adozione di compositi in fibra di vetro in pannelli edilizi, tubi, componenti per turbine eoliche e parti automobilistiche. La ripresa economica e gli aggiornamenti infrastrutturali hanno aumentato l’uso di materiali rinforzati con fibre per ponti, impianti industriali e strutture pubbliche. I progetti di energia eolica, specialmente in Brasile, hanno supportato una domanda aggiuntiva. Tuttavia, la limitata capacità produttiva locale e la maggiore dipendenza dalle importazioni hanno rallentato la penetrazione più ampia di fibre di carbonio e aramide di alta qualità.

Medio Oriente e Africa

La regione del Medio Oriente e Africa ha rappresentato quasi il 4% della quota nel 2024, trainata dall’espansione dei progetti di costruzione, petrolio e gas e infrastrutture. I paesi del GCC hanno aumentato l’uso di tubazioni, serbatoi, pannelli e prodotti di rinforzo in fibra di vetro grazie alla forte resistenza alla corrosione in climi difficili. Mega-progetti in Arabia Saudita e negli Emirati Arabi Uniti hanno supportato la domanda di calcestruzzo rinforzato con fibre e sistemi di facciata leggeri. La crescita industriale in Africa ha creato una domanda moderata di fibre speciali nell’assemblaggio automobilistico, elettronico e applicazioni marine. Nonostante la crescita, le limitate capacità di produzione di compositi hanno mantenuto i tassi di adozione inferiori rispetto ad altre regioni.

Segmentazioni di Mercato:

Per Tipo

- Fibra di vetro E-Glass

- Fibra di vetro S-Glass

- Fibra di vetro C-Glass

- Fibra di aramide

- Fibra di carbonio

Per Applicazione

- Materiali Compositi

- Prodotti Isolanti

- Materiali di Rinforzo

- Rivestimenti e Adesivi

- Tessuti

Per Uso Finale

- Costruzioni

- Automobilistico

- Aerospaziale

- Marino

- Elettronica

Per Geografia

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

I principali attori come Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group e Nippon Electrical Glass Co. hanno modellato il panorama competitivo del mercato delle fibre sintetiche speciali e di vetro nel 2024. Queste aziende si sono concentrate sull’espansione della capacità produttiva, sul miglioramento delle prestazioni delle fibre e sul miglioramento della compatibilità con i sistemi di resina avanzati. Molti produttori hanno investito in produzione automatizzata, tecnologie di fibre ad alta resistenza e processi di fusione del vetro sostenibili per soddisfare gli standard normativi globali. Le partnership con OEM automobilistici, aerospaziali e delle costruzioni hanno rafforzato gli accordi di fornitura a lungo termine. Diverse aziende hanno introdotto soluzioni composite leggere per supportare le piattaforme EV e i programmi di aeromobili di nuova generazione. L’ambiente competitivo è rimasto intenso poiché i fornitori hanno aumentato la spesa in R&D per offrire migliori proprietà meccaniche, durata e stabilità termica. Gli attori regionali hanno anche ampliato la presenza in Asia Pacifico, aumentando la pressione sui leader globali attraverso offerte di fibra di vetro e fibra di carbonio competitive in termini di costi.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori

- Honeywell International

- Jushi Group Co. Ltd.

- Royal DSM

- Owens Corning

- Mitsubishi Chemical Holdings Corporation

- Hexcel Corporation

- Toray Industries, Inc.

- DuPont

- SGL Group

- Nippon Electrical Glass Co.

Sviluppi Recenti

- Nel 2025, DuPont ha accettato di vendere la sua attività di fibre aramidiche, inclusi Kevlar e Nomex, ad Arclin, razionalizzando ulteriormente il suo portafoglio verso tecnologie idriche, tecnologie industriali e materiali avanzati al di fuori delle fibre aramidiche.

- Nel 2025, Honeywell ha annunciato cambiamenti di leadership e strutturali per la sua unità Advanced Materials (che sarà rinominata Solstice Advanced Materials) come parte di una prevista scissione della sua attività di materiali avanzati; David Sewell è stato nominato capo mentre l’unità si prepara alla separazione (scissione prevista per la fine del 2025 / inizio 2026). Questo è significativo perché l’unità copre il portafoglio di prodotti chimici e materiali speciali di Honeywell che serve i mercati dei compositi/specialità.

- Nel luglio 2024, Jushi ha commissionato la seconda linea di produzione di fibre di vetro presso la sua base di produzione intelligente a impatto zero di carbonio a Huai’an (la nuova linea è stata dichiarata operativa con successo il 26 luglio 2024), aumentando la sua capacità di produzione di fibre di vetro.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Applicazione, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato si espanderà man mano che le industrie aumenteranno l’adozione di strutture composite leggere.

- L’uso di fibre di carbonio e aramidiche crescerà con l’aumento della domanda per applicazioni ad alte prestazioni.

- Il consumo di fibre di vetro aumenterà nell’energia eolica grazie a progetti di pale di turbine più grandi.

- La produzione di veicoli elettrici guiderà un maggiore uso di alloggiamenti per batterie e parti strutturali composite.

- I progetti di costruzione adotteranno più calcestruzzo rinforzato con fibre per durabilità e resistenza alla corrosione.

- Le tecnologie di produzione automatizzata di compositi miglioreranno l’efficienza e ridurranno i costi di produzione.

- Le soluzioni di fibre riciclabili e sostenibili guadagneranno terreno con l’inasprimento delle normative ambientali.

- I programmi aerospaziali integreranno più compositi avanzati per gli aerei di nuova generazione.

- L’Asia Pacifico rafforzerà la sua posizione come hub di produzione globale per fibre speciali.

- Le aziende espanderanno la ricerca e sviluppo per fornire fibre con migliore resistenza, stabilità termica e resistenza chimica.