Panoramica del mercato

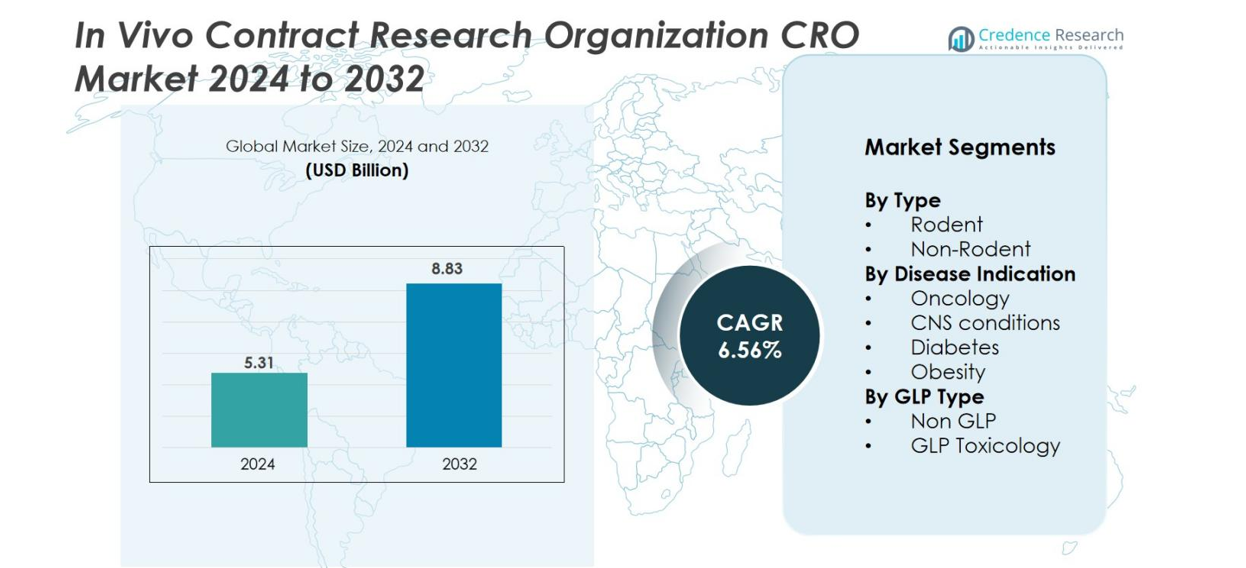

Il mercato delle Organizzazioni di Ricerca a Contratto In Vivo (CRO) è stato valutato a 5,31 miliardi di USD nel 2024 e si prevede che raggiungerà 8,83 miliardi di USD entro il 2032, con un CAGR del 6,56% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Organizzazioni di Ricerca a Contratto In Vivo (CRO) 2024 |

5,31 miliardi di USD |

| Mercato delle Organizzazioni di Ricerca a Contratto In Vivo (CRO), CAGR |

6,56% |

| Dimensione del Mercato delle Organizzazioni di Ricerca a Contratto In Vivo (CRO) 2032 |

8,83 miliardi di USD |

Il Mercato delle Organizzazioni di Ricerca a Contratto In Vivo (CRO) presenta un panorama competitivo guidato da attori globalmente affermati con avanzate capacità precliniche. Aziende chiave come Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences, GemPharmatech, Biocytogen, PsychoGenics e Janvier Labs rafforzano le loro posizioni attraverso modelli in vivo diversificati, tossicologia conforme a GLP e specializzazione in aree terapeutiche. Il Nord America rimane la regione leader con 40% di quota di mercato, supportata da una forte attività di R&S farmaceutica e un’infrastruttura CRO estesa, seguita dall’Europa con 28% e dall’Asia Pacifico con 22%, riflettendo una rapida espansione nella ricerca biomedica e una capacità di outsourcing conveniente.

Approfondimenti di Mercato

- Il mercato delle Organizzazioni di Ricerca a Contratto In Vivo (CRO) è stato valutato a 5,31 miliardi di USD nel 2024 e si prevede che raggiungerà 8,83 miliardi di USD entro il 2032, registrando un CAGR del 6,56% durante il periodo di previsione.

- La crescita del mercato è guidata dall’aumento della spesa per la R&S preclinica, dall’espansione delle pipeline oncologiche e dall’aumento dell’outsourcing di studi in vivo complessi per ridurre i costi e accelerare i tempi di sviluppo.

- I trend chiave includono l’adozione rapida di modelli animali avanzati come topi umanizzati e sistemi PDX, insieme alla crescente integrazione di strumenti digitali, tecnologie di imaging e analisi guidate dall’IA per migliorare la precisione degli studi.

- Il panorama competitivo presenta attori principali come Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences e GemPharmatech, supportati dall’espansione dei portafogli di servizi e delle reti di ricerca globali.

- A livello regionale, il Nord America è in testa con una quota del 40%, seguito dall’Europa al 28% e dall’Asia Pacifico al 22%, mentre il segmento dei roditori domina per tipo con quasi il 65% di quota grazie all’ampia applicabilità nella ricerca in fase iniziale.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo

Il segmento dei roditori domina il mercato In Vivo CRO, rappresentando una quota stimata del 65% grazie al suo ampio utilizzo negli studi di efficacia, tossicologia e farmacocinetica nelle fasi iniziali. I roditori rimangono il modello preferito perché sono economici, geneticamente ben caratterizzati e adatti a una vasta gamma di indagini terapeutiche. I modelli non roditori, pur essendo essenziali per la tossicologia regolatoria avanzata, rappresentano una porzione minore del mercato a causa dei costi più elevati e dei requisiti di gestione più rigorosi. La crescita della ricerca basata sui roditori è rafforzata dall’aumento delle pipeline precliniche e dall’adozione crescente di modelli di topo umanizzati e geneticamente modificati.

- Ad esempio, Biocytogen ha sviluppato oltre 4.390 modelli di topo e ratto geneticamente modificati (incluse varietà umanizzate e immunodeficienti) per accelerare lo sviluppo di farmaci.

Per Indicazione di Malattia

L’oncologia è l’indicazione di malattia leader, contribuendo a circa il 45% della quota di mercato, guidata dall’aumento della prevalenza globale del cancro e dall’impennata nello sviluppo di farmaci immuno-oncologici. I modelli di xenotrapianto tumorale, sinergici e PDX rimangono centrali per la valutazione delle risposte terapeutiche e la scoperta di biomarcatori. Le condizioni del SNC costituiscono il secondo segmento più grande, supportato dalla domanda di trattamenti per i disturbi neurodegenerativi. Nel frattempo, gli studi su diabete e obesità continuano a espandersi con il crescente carico di malattie metaboliche. Il predominio dell’oncologia è ulteriormente rafforzato dagli investimenti farmaceutici in terapie mirate e dalla necessità di una robusta validazione dell’efficacia in vivo.

- Ad esempio, il Jackson Laboratory (JAX) mantiene una vasta collezione validata di centinaia di modelli di xenotrapianto derivati da pazienti (PDX), inclusi oltre 350 disponibili per studi di efficacia preclinica, che consente lo screening preclinico di agenti mirati e immunoterapici.

Per Tipo di GLP

Il segmento non-GLP guida il mercato con una quota stimata del 55%, poiché lo screening dell’efficacia nelle fasi iniziali e la tossicologia esplorativa precedono tipicamente gli studi regolatori formali. I flussi di lavoro non-GLP offrono tempi di risposta più rapidi, costi inferiori e maggiore flessibilità, che attraggono le biotecnologie che ottimizzano i candidati preclinici. Al contrario, il segmento della tossicologia GLP continua a crescere costantemente, supportato dall’aumento delle sottomissioni IND e dall’aumento della supervisione regolatoria. La domanda di studi conformi a GLP è ulteriormente guidata dall’espansione delle terapie biologiche e basate su cellule che richiedono rigorose valutazioni di sicurezza. Insieme, entrambi i segmenti formano un flusso di lavoro complementare all’interno dell’ecosistema CRO.

Principali Fattori di Crescita

Aumento degli Investimenti in R&S Preclinica

L’aumento della spesa in R&S preclinica e l’espansione delle pipeline di farmaci guidano significativamente il mercato in vivo CRO. Le aziende farmaceutiche e biotecnologiche esternalizzano gli studi nelle fasi iniziali per accelerare la validazione dei candidati e ridurre i costi operativi fissi. La crescita delle pipeline di oncologia, SNC e malattie metaboliche aumenta la domanda di competenze specializzate in vivo. L’aumento delle sottomissioni IND e la pressione per ridurre i tempi di sviluppo incoraggiano ulteriormente il ricorso a CRO con strutture avanzate, consentendo agli sponsor di migliorare l’efficienza e concentrare le risorse interne sull’innovazione principale.

- Ad esempio, WuXi AppTec riporta collaborazioni con quasi 6.000 clienti globali nel settore farmaceutico e biotecnologico in oltre 30 paesi, supportando un grande volume di progetti di scoperta precoce e preclinici in vivo.

Progressi nei Modelli Animali

Rapidi progressi nei modelli animali, inclusi topi umanizzati, sistemi PDX e organismi ingegnerizzati con CRISPR, alimentano una forte crescita del mercato. Questi modelli migliorano l’accuratezza traslazionale e supportano la ricerca su malattie complesse, specialmente in oncologia e immunologia. I CRO che integrano il sequenziamento di nuova generazione, strumenti di imaging e analisi dei biomarcatori forniscono dati di qualità superiore e riducono l’attrito clinico. Man mano che le modalità terapeutiche si espandono in biologici, terapia cellulare e terapia genica, i sponsor dipendono sempre più dai CRO che offrono piattaforme in vivo sofisticate che migliorano la previsione delle prestazioni terapeutiche.

- Ad esempio, Taconic Biosciences riporta di avere una libreria di oltre 20.600 modelli geneticamente ingegnerizzati (GEM), inclusi ceppi di topi e ratti transgenici, knockout e umanizzati.

Aumento della Domanda Regolatoria per Studi di Tossicologia

Requisiti normativi globali più severi per la valutazione della sicurezza accelerano la domanda di studi di tossicologia GLP basati su CRO. Questi studi richiedono strutture specializzate, flussi di lavoro convalidati e tecnici esperti che molte aziende biofarmaceutiche non hanno internamente. L’outsourcing assicura l’allineamento normativo, documentazione affidabile e avvio efficiente degli studi. L’aumento delle sottomissioni per biologici e terapie avanzate accresce la necessità di pacchetti di tossicologia completi. I CRO che offrono farmacologia della sicurezza integrata, tossicologia e supporto normativo sono ben posizionati per catturare la crescente domanda di outsourcing lungo le pipeline di sviluppo precoce.

Tendenze Chiave & Opportunità

Adozione di Tecnologie Digitali e Guidate dall’IA

L’integrazione di IA, automazione e monitoraggio digitale rappresenta una tendenza importante che crea nuove opportunità per i CRO in vivo. Le analisi basate sull’IA migliorano la progettazione degli studi, accelerano l’interpretazione dei dati e migliorano la riproducibilità. I sistemi di monitoraggio automatizzati riducono l’errore umano e affinano la valutazione comportamentale. Le piattaforme di patologia digitale e imaging supportano un’analisi più approfondita dei biomarcatori. I sponsor favoriscono sempre più i CRO che utilizzano strumenti digitali avanzati per migliorare la trasparenza e l’efficienza. Questo cambiamento consente ai CRO di fornire set di dati più ricchi, differenziare i servizi e garantire partnership strategiche a lungo termine.

- Ad esempio, il flusso di lavoro di patologia digitale di Explicyte per l’immuno-oncologia utilizza due sistemi automatizzati Ventana Discovery XT e può gestire fino a 200 campioni a settimana, inclusi i Tissue MicroArrays, con protocolli di colorazione automatizzati.

Crescente Domanda di Competenza Terapeutica Specializzata

L’aumento della domanda di specializzazione nell’area terapeutica—soprattutto in immuno-oncologia, malattie rare e disturbi neurologici—crea forti opportunità per i CRO. I sponsor cercano partner con profonda competenza nei modelli, capacità avanzate di imaging e conoscenze specifiche sui biomarcatori della malattia. La crescita delle pipeline di terapia cellulare e genica aumenta la necessità di studi in vivo complessi, inclusi valutazioni di biodistribuzione e tossicità a lungo termine. I CRO di nicchia che offrono competenze mirate ottengono un vantaggio competitivo. Man mano che la medicina di precisione si espande, i CRO che forniscono strategie in vivo su misura allineate con i meccanismi della malattia beneficiano di una domanda di outsourcing sostenuta.

- Ad esempio, Champions Oncology mantiene una banca di modelli tumorali caratterizzati a livello molecolare che comprende oltre 1.400 modelli in vivo di tumori solidi e ematologici, supportando la ricerca avanzata in immuno-oncologia e terapia cellulare.

Sfide Chiave

Pressioni Etiche e Regolatorie sull’Uso degli Animali

Il rafforzamento delle normative etiche e l’aumento del controllo sulla ricerca animale pongono sfide per i CRO in vivo. La conformità agli standard di benessere richiede un investimento significativo in miglioramenti delle strutture, documentazione e formazione del personale. Le differenze globali nelle linee guida sulla ricerca animale complicano anche l’esecuzione armonizzata degli studi. I CRO devono integrare pratiche raffinate ed esplorare metodi alternativi come organ-on-chip o sistemi in vitro. Sebbene essenziali per una ricerca responsabile, questi requisiti aumentano la complessità operativa, estendono i tempi dei progetti e aumentano i costi nei programmi preclinici.

Alti Costi e Disponibilità Limitata di Modelli Specializzati

L’alto costo degli studi in vivo, specialmente quelli che coinvolgono primati o modelli umanizzati, rimane una sfida significativa. I modelli specializzati richiedono infrastrutture avanzate, personale qualificato e ambienti controllati, limitando la capacità globale. La domanda di tossicologia sui primati non umani supera l’offerta, creando lunghi tempi di attesa e colli di bottiglia. Le piccole biotecnologie affrontano barriere finanziarie per accedere a capacità in vivo di alta qualità. I CRO lottano per scalare le operazioni senza compromettere la qualità, portando a vincoli di capacità che possono ritardare le tempistiche di sviluppo nelle fasi iniziali e le decisioni di outsourcing.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore del mercato dei CRO in vivo, rappresentando il 40% delle entrate globali. La regione beneficia di un forte ecosistema farmaceutico, alta spesa in R&S e infrastrutture CRO ben consolidate e conformi alle GLP. La presenza di importanti attori del settore, l’uso estensivo di modelli animali avanzati e la crescente domanda di servizi di tossicologia specializzata rafforzano ulteriormente la leadership di mercato. Quadri normativi favorevoli e continui investimenti nella scoperta di farmaci accelerano le attività di outsourcing. La rapida espansione delle pipeline di oncologia e immunoterapia rafforza anche il dominio della regione, creando una domanda sostenuta per servizi di ricerca in vivo di alta qualità.

Europa

L’Europa rappresenta il 28% del mercato dei CRO in vivo, supportata da un settore biotecnologico robusto, una forte collaborazione accademico-industriale e standard normativi completi. Paesi come Germania, Francia e Regno Unito rimangono contributori chiave grazie alle loro strutture di ricerca avanzate e al crescente investimento nella scienza traslazionale. L’aumento dell’attenzione su malattie rare, terapia cellulare e medicina personalizzata sta accelerando la domanda di competenze in vivo specializzate. Nonostante le rigide normative etiche che governano la ricerca animale, la regione continua ad espandere la sua impronta di outsourcing attraverso capacità di tossicologia GLP di alta qualità. L’innovazione farmaceutica in crescita e il sostegno finanziario governativo contribuiscono a una crescita costante del mercato.

Asia Pacifico

L’Asia Pacifico detiene una quota di mercato del 22% ed è il segmento regionale in più rapida crescita, trainato dall’espansione della ricerca biomedica, dall’outsourcing conveniente e dalla crescente adozione di modelli animali avanzati. Cina, India, Corea del Sud e Giappone guidano l’attività regionale con investimenti significativi nelle infrastrutture precliniche e lo sviluppo di farmaci domestici in aumento. I CRO globalmente competitivi, le politiche governative di supporto e l’aumento dell’attività di sperimentazione clinica rafforzano ulteriormente la crescita regionale. I vantaggi in termini di costi della regione e il rapido turnaround dei progetti attraggono le aziende farmaceutiche occidentali alla ricerca di soluzioni precliniche scalabili. L’espansione della ricerca in oncologia, malattie metaboliche e terapia genica continua a stimolare la domanda di servizi CRO in vivo.

America Latina

L’America Latina rappresenta il 6% del mercato CRO in vivo, supportata da crescenti investimenti farmaceutici e dal miglioramento delle capacità di ricerca in paesi come Brasile, Messico e Argentina. La regione offre costi operativi competitivi e una base in espansione di strutture precliniche, permettendo un crescente outsourcing da parte di sviluppatori di farmaci globali e regionali. I progressi nella tossicologia, nei modelli di malattie infettive e l’allineamento normativo con gli standard internazionali stanno migliorando la credibilità del mercato. Sebbene le lacune infrastrutturali e le capacità limitate ad alta complessità rimangano sfide, si prevede che i continui investimenti nella ricerca biomedica aumenteranno la partecipazione regionale alle attività globali di CRO in vivo.

Medio Oriente & Africa

La regione del Medio Oriente e Africa detiene il 4% del mercato, riflettendo un’adozione in fase iniziale ma in costante espansione della ricerca preclinica in outsourcing. La crescita è supportata da crescenti investimenti nell’innovazione sanitaria, dall’aumento dell’interesse per la biotecnologia e dagli sforzi per sviluppare infrastrutture di ricerca conformi alle GLP in paesi come gli Emirati Arabi Uniti, l’Arabia Saudita e il Sudafrica. La domanda di studi in vivo nella regione è guidata dalla crescente prevalenza di malattie croniche e dall’espansione della produzione farmaceutica. Tuttavia, la limitata esperienza locale e i vincoli infrastrutturali limitano le operazioni su larga scala. Le iniziative governative in corso e le partnership di ricerca dovrebbero rafforzare gradualmente la presenza sul mercato.

Segmentazioni di Mercato

Per Tipo

Per Indicazione di Malattia

- Oncologia

- Condizioni del SNC

- Diabete

- Obesità

Per Tipo di GLP

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

La panoramica competitiva del mercato CRO in vivo è caratterizzata da un mix di leader globali, fornitori regionali specializzati e nuovi attori di nicchia focalizzati sulla modellazione di malattie complesse e servizi avanzati di tossicologia. Grandi aziende come Charles River Laboratories, IQVIA, ICON plc, Labcorp, Envigo, Taconic Biosciences, Crown Bioscience, Evotec, GemPharmatech e Biocytogen mantengono posizioni di mercato forti grazie a un’infrastruttura di ricerca estesa, portafogli di servizi diversificati e partnership di lunga data con aziende farmaceutiche e biotecnologiche. Questi attori investono pesantemente nell’espansione di modelli umanizzati, piattaforme PDX, sistemi ingegnerizzati CRISPR e capacità di dati digitali per migliorare la qualità degli studi e ridurre i tempi di sviluppo. Il mercato include anche fornitori specializzati come PsychoGenics, Janvier Labs e Caidya, che si concentrano su modelli di malattie del SNC, oncologia e metaboliche. La competizione si intensifica mentre i CRO perseguono acquisizioni strategiche, espansione geografica e integrazione tecnologica per soddisfare la crescente domanda di studi in vivo complessi, tossicologia conforme alle GLP e soluzioni precliniche integrate.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

- Evotec

- Taconic Biosciences, Inc.

- GemPharmatech

- Icon Plc

- Biocytogen Boston Corp

- Crown Bioscience

- Janvier Labs

- PsychoGenics Inc.

- IQVIA Inc.

- Charles River Laboratories

Sviluppi Recenti

- A luglio 2025, InnoSer, Connected-Pathology e Poulpharm hanno formato una partnership strategica mirata ad espandere i servizi preclinici e di istopatologia su modelli in-vivo multi-specie.

- A marzo 2024, Agathos Biologics, un’azienda con sede a Fargo, North Dakota, ha lanciato il suo servizio di produzione di virus ricombinante adeno-associato (rAAV) utilizzando la sua linea cellulare proprietaria AE1-BHK, e ha registrato la sua prima vendita di rAAV a CRO Genovac e a un’organizzazione di produzione a contratto.

- A novembre 2023, Crown Bioscience, una società di JSR Life Sciences, ha introdotto OrganoidXplore™, una piattaforma di screening di pannelli di organoidi ad alta velocità e clinicamente rilevante progettata per accelerare la scoperta di farmaci oncologici preclinici.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo, Indicazione della Malattia, Tipo GLP e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali motori e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato continuerà ad espandersi man mano che le aziende farmaceutiche e biotecnologiche aumentano l’esternalizzazione degli studi preclinici in vivo per accelerare i tempi di sviluppo.

- La domanda di modelli animali avanzati, inclusi sistemi umanizzati e ingegnerizzati con CRISPR, crescerà rapidamente per migliorare l’accuratezza traslazionale.

- L’integrazione di IA, automazione e monitoraggio digitale migliorerà la qualità dei dati e semplificherà i flussi di lavoro degli studi tra i CRO.

- L’oncologia, i disturbi del SNC e le malattie metaboliche rimarranno aree di ricerca dominanti che guidano l’utilizzo sostenuto dei modelli in vivo.

- I servizi di tossicologia GLP vedranno una domanda crescente man mano che i requisiti normativi per i biologici complessi e le terapie geniche si intensificano.

- L’Asia Pacifico rafforzerà la sua posizione come regione ad alta crescita grazie all’espansione delle infrastrutture biomediche e ai costi competitivi di esternalizzazione.

- Le collaborazioni strategiche tra CRO, aziende farmaceutiche e istituzioni accademiche aumenteranno per supportare lo sviluppo di modelli avanzati.

- La consolidazione attraverso fusioni e acquisizioni si intensificherà man mano che i CRO globali cercano capacità espanse e portata geografica.

- Le pressioni etiche e normative guideranno gli investimenti in pratiche raffinate e metodi alternativi convalidati.

- I CRO che offrono competenze terapeutiche specializzate e soluzioni precliniche integrate otterranno un vantaggio competitivo nelle partnership a lungo termine.