Panoramica del Mercato delle Pompe per Seno e Accessori per l’Allattamento:

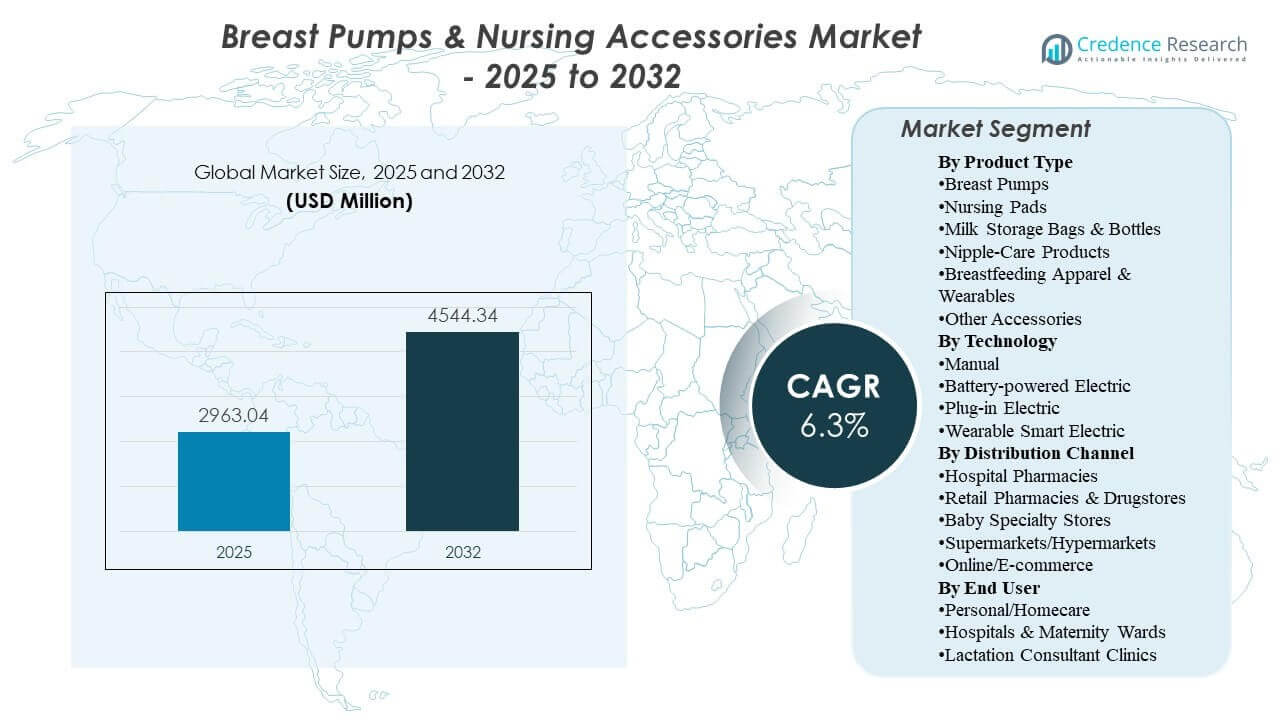

La dimensione del mercato globale delle Pompe per Seno e Accessori per l’Allattamento è stata stimata a 2.963,04 milioni di USD nel 2025 e si prevede che raggiungerà i 4.544,34 milioni di USD entro il 2032, crescendo a un CAGR del 6,3% dal 2025 al 2032. La crescita è principalmente guidata dall’aumento della frequenza di pompaggio tra le madri lavoratrici e dalla conseguente necessità di prodotti convenienti per l’estrazione, la conservazione del latte e il supporto al comfort nella routine quotidiana. La domanda è inoltre supportata dalla premiumizzazione dei prodotti nel pompaggio a mani libere e dalla più ampia disponibilità al dettaglio e nel commercio elettronico, che espande l’accesso oltre i tradizionali punti di contatto per la cura della maternità.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato delle Pompe per Seno e Accessori per l’Allattamento 2025 |

2.963,04 milioni di USD |

| Mercato delle Pompe per Seno e Accessori per l’Allattamento, CAGR |

6,3% |

| Dimensione del Mercato delle Pompe per Seno e Accessori per l’Allattamento 2032 |

4.544,34 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Si prevede che il mercato si espanderà da 2.963,04 milioni di USD (2025) a 4.544,34 milioni di USD (2032) con un CAGR del 6,3% (2025–2032).

- L’Asia Pacifico ha rappresentato il 33,1% delle entrate nel 2025, risultando il maggiore contributore regionale nell’anno base.

- Il Nord America ha rappresentato il 25,6% delle entrate nel 2025, supportato dall’elevata penetrazione dell’uso di pompe e accessori.

- Le Pompe per Seno hanno detenuto una quota del 38,9% nel 2025 all’interno del tipo di prodotto, riflettendo il loro ruolo centrale nella categoria complessiva.

- Il settore Personale/Cura Domestica ha rappresentato una quota del 34,1% nel 2025, evidenziando il predominio degli scenari di utilizzo domestico.

Analisi del Segmento

La formazione della domanda è strettamente legata ai modelli di alimentazione del mondo reale in cui il pompaggio e la conservazione vengono utilizzati per gestire i vincoli di programma, le transizioni di ritorno al lavoro e le routine di cura condivisa. Man mano che il pompaggio diventa più integrato nella vita quotidiana, gli acquirenti valutano sempre più i prodotti in base al comfort, al risparmio di tempo, alla portabilità e alla facilità di pulizia, il che aumenta l’importanza degli accessori come sacchetti di conservazione, bottiglie, articoli per la cura del capezzolo e abbigliamento di supporto indossabile. In questo contesto, la fiducia nel marchio e la disponibilità attraverso canali di vendita al dettaglio e farmacie fidate rimangono importanti per le madri alla prima esperienza e per gli acquirenti di regali.

Il comportamento d’acquisto è influenzato anche dall’adozione dell’“ecosistema”, dove l’acquisto di una pompa innesca acquisti ripetuti di consumabili e componenti aggiuntivi durante il periodo di allattamento. I portafogli di prodotti che offrono sistemi di stoccaggio compatibili, componenti di comfort e soluzioni indossabili tendono a incrementare la dimensione del carrello e le vendite ripetute. Allo stesso tempo, la scoperta tramite e-commerce e le raccomandazioni dei pari accelerano gli aggiornamenti e i cambiamenti, specialmente nei formati premium senza mani che competono su convenienza e discrezione.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo di Prodotto

Le Pompe Tiralatte hanno rappresentato la quota maggiore del 38,9% nel 2025. Questa leadership riflette il ruolo essenziale del prodotto nel consentire l’estrazione del latte quando l’allattamento diretto non è fattibile a causa degli orari di lavoro, delle esigenze mediche o delle preferenze di stile di vita. Le pompe agiscono anche come acquisto principale che guida la domanda successiva di accessori per lo stoccaggio, l’igiene e il comfort, aumentando la spesa totale per categoria per utente. L’innovazione continua in termini di portabilità e uso senza mani rafforza ulteriormente l’adozione e i cicli di sostituzione delle pompe.

Approfondimenti per Tecnologia

Le soluzioni di pompaggio elettrico rimangono la scelta preferita per gli utenti frequenti perché riducono lo sforzo e accorciano il tempo della sessione rispetto alle alternative manuali. La portabilità abilitata dalla batteria supporta l’uso in casa, in viaggio e sul posto di lavoro, espandendo la base di utenti indirizzabili oltre le routine stazionarie. I formati elettrici intelligenti indossabili sono sempre più posizionati attorno a discrezione e mobilità, il che può guidare la premiumizzazione e gli aggiornamenti. Le pompe manuali rimangono rilevanti per casi d’uso occasionali e acquirenti sensibili al budget, specialmente come opzione di riserva.

Approfondimenti per Canale di Distribuzione

Farmacie al Dettaglio & Drogherie hanno rappresentato la quota maggiore del 21,8% nel 2025. Le farmacie beneficiano di una forte fiducia dei consumatori, della vicinanza ai percorsi di cura postnatale e della capacità di combinare acquisti con altri essenziali per la maternità e la cura del bambino. La disponibilità in negozio supporta gli acquisti per esigenze immediate, in particolare per assorbenti, prodotti per la cura del capezzolo e articoli per lo stoccaggio del latte. L’assortimento guidato dalla farmacia e la vendita orientata al consiglio aiutano anche a convertire le nuove madri che cercano rassicurazioni su sicurezza, igiene e adattamento del prodotto.

Approfondimenti per Utente Finale

Cura Personale/Domestica ha rappresentato la quota maggiore del 34,1% nel 2025. L’uso a casa domina perché gli orari di alimentazione e le routine di pompaggio sono più comunemente gestiti all’interno delle impostazioni domestiche e richiedono flussi di lavoro convenienti e ripetibili. La domanda di cura domestica è anche rafforzata dalla necessità di privacy, comfort e flessibilità, che favorisce la proprietà personale di pompe e accessori piuttosto che l’uso istituzionale condiviso. Ospedali e reparti maternità rimangono importanti per il supporto all’allattamento nelle fasi iniziali e per le esigenze di attrezzature di grado clinico, mentre le cliniche di consulenza per l’allattamento influenzano gli acquisti attraverso l’educazione e la guida sui prodotti.

Fattori di Mercato

Integrazione crescente del pompaggio nelle routine quotidiane

L’uso del tiralatte è sempre più diffuso per gestire i vincoli di tempo e garantire la continuità dell’alimentazione quando l’allattamento diretto è interrotto. Questo aumenta la domanda non solo di tiralatte, ma anche di accessori per la conservazione e il comfort che facilitano l’uso frequente. Man mano che le routine diventano più strutturate, gli acquirenti danno priorità a prodotti che riducono gli attriti, come un montaggio più semplice, una pulizia più rapida e una compatibilità di conservazione affidabile. Il risultato è un acquisto ripetuto più forte per i consumabili e gli accessori aggiuntivi.

- Ad esempio, il Freestyle Hands-free di Medela utilizza coppe di raccolta con solo 3 parti, include misure di scudo da 21 mm e 24 mm, contiene fino a 150 ml/5 oz per coppa e offre circa 2 ore di autonomia della batteria, o circa otto sessioni di 15 minuti, tra una carica e l’altra.

Premiumizzazione verso comfort, portabilità e discrezione

La domanda si sta spostando verso prodotti che migliorano il comfort e consentono un uso a mani libere o a bassa visibilità. I prodotti indossabili e di supporto indossabile si allineano con le esigenze di mobilità e riducono la percezione di interruzione, supportando l’adozione in contesti lavorativi e di pendolarismo. Le caratteristiche di comfort, le migliori opzioni di adattamento e i materiali migliorati aumentano anche la disponibilità a pagare nelle fasce medio-alte. Questo effetto di premiumizzazione aumenta i prezzi di vendita medi e supporta l’espansione della categoria.

- Ad esempio, Willow Go inizia ogni sessione con 6 livelli di stimolazione, poi passa a 9 livelli di espressione dopo 2 minuti, offre opzioni di contenitore da 5 oz e 7 oz, ed è progettato in modo che gli utenti possano camminare, cenare o svolgere altre attività leggere mentre pompano.

Espansione dei canali e maggiore disponibilità di assortimenti curati

Una distribuzione più ampia migliora l’accessibilità per gli acquirenti alle prime armi e quelli abituali e riduce il tempo di acquisto per esigenze urgenti. I canali farmaceutici svolgono un ruolo chiave nel comportamento di acquisto fidato e vicino al consiglio, specialmente per gli essenziali post-partum. Una forte disponibilità di assortimenti aumenta il cross-selling tra tiralatte, soluzioni di conservazione e cura del capezzolo. La disponibilità costante attraverso i canali supporta il comportamento di acquisto ripetuto durante il periodo di allattamento.

Acquisto di ecosistemi e consumo ripetuto di accessori

Gli acquirenti di tiralatte spesso diventano acquirenti abituali di sacchetti per la conservazione, biberon, cuscinetti e prodotti per la cura a causa dell’uso quotidiano continuo. La compatibilità all’interno di un ecosistema di marca e i vantaggi percepiti in termini di igiene possono aumentare la fedeltà e l’acquisto ripetuto. Con l’aumento della frequenza d’uso, i clienti apprezzano il rifornimento affidabile e la coerenza del prodotto. Questo crea una base di domanda prevedibile per i consumabili e gli accessori ricorrenti.

Sfide del mercato dei tiralatte e accessori per l’allattamento

La sensibilità al prezzo rimane un vincolo, specialmente per le soluzioni elettriche premium e indossabili, dove il costo totale del sistema può limitare l’adozione in famiglie con budget limitato. Anche quando la domanda esiste, gli acquirenti possono ritardare gli aggiornamenti o scegliere alternative di base, il che può ridurre il mix premium in alcune regioni. Inoltre, problemi di comfort e adattamento possono portare a insoddisfazione e resi del prodotto, specialmente per gli utenti alle prime armi che hanno difficoltà con la corretta dimensione e configurazione. Gestire la complessità dell’adattamento su larga scala è una sfida continua per i marchi.

- Ad esempio, Elvie Pump mette in evidenza caratteristiche tecniche premium come una durata della batteria di circa 2,5 ore o 5-6 sessioni di pompaggio, 7 impostazioni di intensità e opzioni di coppa per il seno in 21 mm, 24 mm e 28 mm, illustrando come i marchi stiano aggiungendo caratteristiche di adattamento e convenienza misurabili che possono migliorare l’usabilità ma anche rendere più complessa la selezione e l’installazione del prodotto per i nuovi utenti.

Le preoccupazioni sulla qualità, le aspettative di durata del prodotto e i requisiti igienici creano anche attriti, in particolare per i prodotti che richiedono pulizie frequenti e un uso quotidiano ripetuto. La variabilità nella tecnica dell’utente può influenzare le prestazioni percepite, aumentando la dipendenza dall’educazione e dal supporto per evitare abbandoni. La competizione nei canali può intensificare gli sconti e ridurre il potere di determinazione dei prezzi, specialmente dove i prodotti comparabili sono ampiamente disponibili. I marchi devono bilanciare l’attività promozionale con la fiducia a lungo termine, la percezione di sicurezza e il supporto al cliente.

Tendenze di Mercato e Opportunità

I formati di utilizzo indossabili e a mani libere continuano a rimodellare il posizionamento del prodotto poiché gli acquirenti cercano mobilità e discrezione nel pompaggio. Questo crea opportunità per i marchi di espandere gli ecosistemi di accessori come abbigliamento di supporto indossabile, componenti di raccolta e aggiunte di comfort che completano le routine a mani libere. Le strategie di bundling dei prodotti possono aumentare la conversione e migliorare il valore a lungo termine collegando le pompe con prodotti di stoccaggio e cura. Un forte design dell’ecosistema supporta anche la differenziazione oltre le prestazioni principali della pompa.

- Ad esempio, la pompa per il seno indossabile di Lansinoh supporta questo posizionamento con una durata della batteria fino a 8 sessioni di pompaggio con una carica completa, coppe di raccolta da 8 oz a chiusura ermetica, solo 3 parti da pulire e quattro dimensioni di flange incluse nella confezione—21 mm, 25 mm, 28 mm e 30,5 mm—dando al marchio una piattaforma chiara per accessori legati all’adattamento, soluzioni di stoccaggio e aggiunte focalizzate sul comfort attorno al dispositivo principale.

L’e-commerce sta anche espandendo il mercato indirizzabile migliorando la scoperta, l’accesso a assortimenti più ampi e la capacità di confrontare caratteristiche e feedback degli utenti. I contenuti digitali e le raccomandazioni guidate dai pari influenzano le decisioni di acquisto, supportando l’acquisizione di nuovi clienti e gli aggiornamenti. I modelli di abbonamento e rifornimento per i consumabili possono ridurre l’abbandono e stabilizzare i ricavi ricorrenti. I marchi che allineano il merchandising digitale con l’educazione e la guida all’adattamento sono meglio posizionati per ridurre i resi e migliorare la soddisfazione.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 25,6% delle entrate nel 2025, supportato da un’alta penetrazione delle routine di pompaggio e da forti tassi di attacco degli accessori. Le preferenze dei consumatori favoriscono sempre più la convenienza e l’efficienza del tempo, rafforzando la domanda di sistemi di pompaggio e stoccaggio affidabili. La disponibilità in farmacia e al dettaglio supporta il rapido rifornimento per i consumabili e gli essenziali postparto. L’intensità competitiva è alta, con la differenziazione spesso guidata dall’ampiezza del portafoglio e dalla compatibilità dell’ecosistema tra pompe e accessori.

Europa

L’Europa ha rappresentato il 23,4% delle entrate nel 2025, supportata da percorsi di assistenza materna consolidati e da un ampio accesso al dettaglio e alle farmacie. La domanda è influenzata dalla percezione della sicurezza del prodotto, dal comfort e dalle routine standardizzate che favoriscono l’uso ripetuto degli accessori. Gli acquirenti spesso danno priorità alle prestazioni prevedibili e alla facilità di pulizia, il che supporta un’adozione costante nelle categorie principali. Le soluzioni indossabili premium stanno attirando l’attenzione nei mercati urbani dove discrezione e mobilità sono apprezzate.

Asia Pacifico

L’Asia Pacifico ha guidato il mercato con una quota del 33,1% nel 2025, riflettendo una vasta popolazione indirizzabile e una crescente adozione di ecosistemi di pompaggio e accessori nei centri urbani. L’espansione delle famiglie a reddito medio e la crescente partecipazione delle madri alla forza lavoro supportano una frequenza d’uso crescente e acquisti cross-category. L’e-commerce e il retail moderno migliorano l’accessibilità e la scoperta del prodotto, accelerando l’adozione nelle città di livello 1 e 2. I marchi che bilanciano l’accessibilità economica con le caratteristiche di convenienza sono ben posizionati in questa regione.

America Latina

L’America Latina ha rappresentato il 9,6% delle entrate nel 2025, con una domanda concentrata nei segmenti urbani e a reddito più elevato. L’accesso e l’accessibilità economica continuano a influenzare il mix di prodotti, con una maggiore inclinazione verso articoli essenziali e soluzioni orientate al valore. La disponibilità al dettaglio e l’educazione dei consumatori giocano ruoli importanti nel supportare la conversione e gli acquisti ripetuti. Le opportunità di crescita sono legate a un miglioramento della portata dei canali e a una maggiore disponibilità di marchi affidabili.

Medio Oriente e Africa

Il Medio Oriente e l’Africa hanno contribuito per l’8,3% delle entrate nel 2025, plasmate da un potere d’acquisto disomogeneo e da un accesso variabile al retail moderno e ai servizi di assistenza materna. La domanda tende ad essere più forte nelle grandi città dove la consapevolezza, la disponibilità dei prodotti e l’assistenza sanitaria privata influenzano l’adozione. La praticità e l’accessibilità economica spesso guidano le decisioni di acquisto, supportando una domanda costante per accessori di base e prodotti di fascia media. L’espansione delle impronte al dettaglio e un’educazione migliorata possono ampliare la penetrazione della categoria nel tempo.

Panoramica Competitiva

La competizione si concentra sull’ampiezza del portafoglio tra pompe e accessori, ecosistemi di comfort e vestibilità, ed esecuzione dei canali tra farmacia, vendita al dettaglio per bambini e piattaforme digitali. Le aziende si differenziano attraverso il design del prodotto (mani libere vs convenzionale), l’usabilità (pulizia e assemblaggio) e la compatibilità dell’ecosistema che aumenta gli acquisti ripetuti per prodotti di stoccaggio e cura. La fiducia nel marchio rimane un fattore chiave di acquisto nelle categorie postpartum, rendendo la percezione della sicurezza del prodotto e il supporto al cliente strategicamente importanti. I cicli di innovazione si concentrano sempre più sulle caratteristiche di convenienza e sui pacchetti di accessori integrati che migliorano il flusso di lavoro del pompaggio end-to-end.

Medela AG è tipicamente posizionata attorno a un ampio portafoglio incentrato sulla lattazione che spazia dalle pompe agli accessori di supporto progettati per migliorare il comfort, la coerenza e l’affidabilità del flusso di lavoro. Il suo approccio spesso enfatizza la compatibilità tra i componenti, consentendo acquisti ripetuti e un più facile rifornimento degli articoli comunemente usati. Una vasta gamma di prodotti può anche supportare più fasce di prezzo e casi d’uso, dall’uso occasionale a casa a routine più frequenti. Questa profondità dell’ecosistema può rafforzare la fidelizzazione riducendo i costi di cambio una volta che un utente è stabilito in un set di prodotti specifico.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Medela AG

- Pigeon Corporation

- Koninklijke Philips N.V.

- Ameda, Inc.

- Willow Innovations, Inc.

- Lansinoh Laboratories, Inc.

- Elvie (Chiaro Technology)

- Spectra Baby / Uzin Medicare

- Motif Medical

- Tommee Tippee

- Hygeia Health

- Freemie

- Haakaa

- Momcozy

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per categorizzare le aziende come pure play, focalizzate sulla categoria, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per categorizzare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel gennaio 2026, Lansinoh ha lanciato il tiralatte elettrico doppio NaturalWave, posizionandolo come un tiralatte di nuova generazione progettato per aiutare le madri a estrarre il latte e supportare il mantenimento della produzione di latte attraverso la sua Flutter Technology.

- Nell’agosto 2025, Philips ha lanciato il tiralatte elettrico a mani libere Philips Avent in India, evidenziando caratteristiche come la Natural Motion Technology, un motore di forza ospedaliera e scudi per il seno SkinSense per rendere l’estrazione più confortevole e discreta per le madri.

- Nel luglio 2025, Medela ha lanciato Magic InBra in Canada, descrivendolo come il suo tiralatte indossabile più avanzato e sottolineando il suo design ultra-sottile, scudi per il seno clinicamente validati a 105 gradi e prestazioni di grado ospedaliero in un formato indossabile.

- Nel gennaio 2025, Momcozy ha annunciato il lancio negli Stati Uniti del tiralatte ultra-sottile Air 1, un modello indossabile sviluppato con il contributo di esperti di salute materna e madri, con caratteristiche che includono una parte superiore trasparente, custodia di ricarica wireless, controllo tramite app e funzionamento più silenzioso.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 2,963.04 milioni |

| Previsione dei ricavi nel 2032 |

USD 4,544.34 milioni |

| Tasso di crescita (CAGR) |

6.3% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2025–2032 |

| Unità quantitative |

USD milioni |

| Segmenti coperti |

Per Prospettiva Tipo di Prodotto: Tiralatte, Cuscinetti per l’allattamento, Sacchetti e Bottiglie per la Conservazione del Latte, Prodotti per la Cura dei Capezzoli, Abbigliamento e Indossabili per l’Allattamento, Altri Accessori;

Per Prospettiva Tecnologica: Manuale, Elettrico a Batteria, Elettrico a Spina, Elettrico Intelligente Indossabile;

Per Prospettiva Canale di Distribuzione: Farmacie Ospedaliere, Farmacie al Dettaglio e Drogherie, Negozi Specializzati per Bambini, Supermercati/Ipermercati, Online/E-commerce;

Per Prospettiva Utente Finale: Personale/Cura Domiciliare, Ospedali e Reparti di Maternità, Cliniche di Consulenza per l’Allattamento |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Medela AG, Pigeon Corporation, Koninklijke Philips N.V., Ameda, Inc., Willow Innovations, Inc., Lansinoh Laboratories, Inc., Elvie (Chiaro Technology), Spectra Baby / Uzin Medicare, Motif Medical, Tommee Tippee, Hygeia Health, Freemie, Haakaa, Momcozy |

| Numero di Pagine |

320 |

Segmentazione

Per Tipo di Prodotto

- Tiralatte

- Dischetti Assorbilatte

- Sacchetti e Bottiglie per Conservazione del Latte

- Prodotti per la Cura del Capezzolo

- Abbigliamento e Accessori per Allattamento

- Altri Accessori

Per Tecnologia

- Manuale

- Elettrico a Batteria

- Elettrico a Corrente

- Elettrico Intelligente Indossabile

Per Canale di Distribuzione

- Farmacie Ospedaliere

- Farmacie al Dettaglio e Drogherie

- Negozi Specializzati per Bambini

- Supermercati/Ipermercati

- Online/E-commerce

Per Utente Finale

- Personale/Cura Domiciliare

- Ospedali e Reparti di Maternità

- Cliniche di Consulenza per Lattazione

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente e Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa