1. Introduzione

1.1. Descrizione del Rapporto

1.2. Scopo del Rapporto

1.3. USP & Offerte Chiave

1.4. Vantaggi Chiave per gli Stakeholder

1.5. Pubblico di Riferimento

1.6. Ambito del Rapporto

1.7. Ambito Regionale

2. Ambito e Metodologia

2.1. Obiettivi dello Studio

2.2. Stakeholder

2.3. Fonti dei Dati

2.3.1. Fonti Primarie

2.3.2. Fonti Secondarie

2.4. Stima del Mercato

2.4.1. Approccio Bottom-Up

2.4.2. Approccio Top-Down

2.5. Metodologia di Previsione

3. Sintesi Esecutiva

4. Introduzione

4.1. Panoramica

4.2. Principali Tendenze del Settore

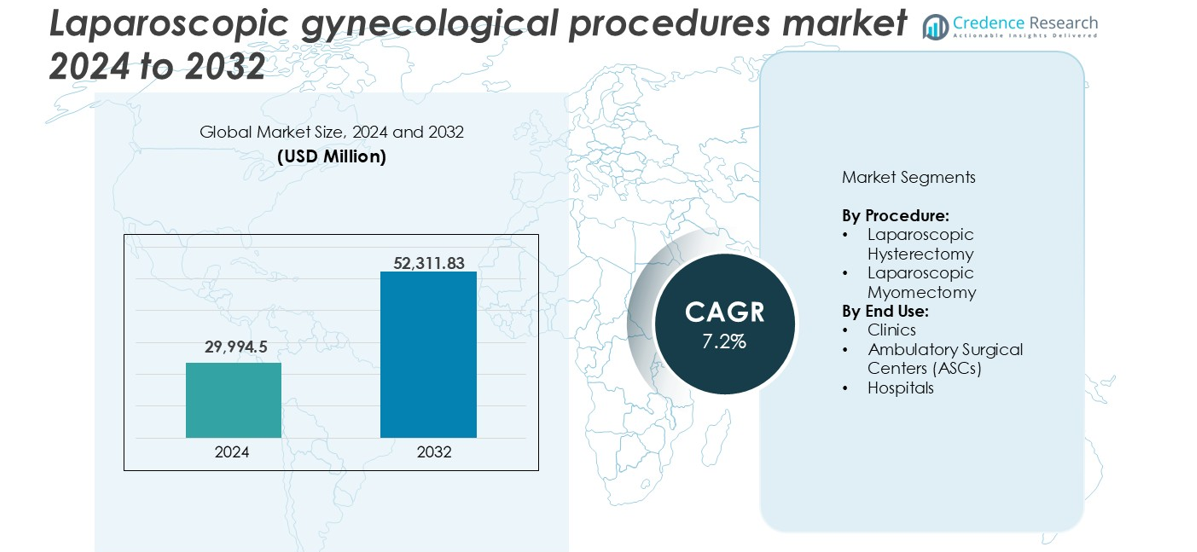

5. Mercato Globale delle Procedure Ginecologiche Laparoscopiche

5.1. Panoramica del Mercato

5.2. Performance del Mercato

5.3. Impatto del COVID-19

5.4. Previsione del Mercato

6. Suddivisione del Mercato per Procedura

6.1. Isterectomia Laparoscopica

6.1.1. Tendenze di Mercato

6.1.2. Previsioni di Mercato

6.1.3. Quota di Ricavi

6.1.4. Opportunità di Crescita dei Ricavi

6.2. Miomectomia Laparoscopica

6.2.1. Tendenze di Mercato

6.2.2. Previsioni di Mercato

6.2.3. Quota di Ricavi

6.2.4. Opportunità di Crescita dei Ricavi

7. Suddivisione del Mercato per Uso Finale

7.1. Cliniche

7.1.1. Tendenze di Mercato

7.1.2. Previsioni di Mercato

7.1.3. Quota di Ricavi

7.1.4. Opportunità di Crescita dei Ricavi

7.2. Centri Chirurgici Ambulatoriali (ASCs)

7.2.1. Tendenze di Mercato

7.2.2. Previsioni di Mercato

7.2.3. Quota di Ricavi

7.2.4. Opportunità di Crescita dei Ricavi

7.3. Ospedali

7.3.1. Tendenze di Mercato

7.3.2. Previsioni di Mercato

7.3.3. Quota di Ricavi

7.3.4. Opportunità di Crescita dei Ricavi

8. Suddivisione del Mercato per Regione

8.1. Nord America

8.1.1. Stati Uniti

8.1.1.1. Tendenze di Mercato

8.1.1.2. Previsioni di Mercato

8.1.2. Canada

8.1.2.1. Tendenze di Mercato

8.1.2.2. Previsione di Mercato

8.2. Asia-Pacifico

8.2.1. Cina

8.2.2. Giappone

8.2.3. India

8.2.4. Corea del Sud

8.2.5. Australia

8.2.6. Indonesia

8.2.7. Altri

8.3. Europa

8.3.1. Germania

8.3.2. Francia

8.3.3. Regno Unito

8.3.4. Italia

8.3.5. Spagna

8.3.6. Russia

8.3.7. Altri

8.4. America Latina

8.4.1. Brasile

8.4.2. Messico

8.4.3. Altri

8.5. Medio Oriente e Africa

8.5.1. Tendenze di Mercato

8.5.2. Suddivisione del Mercato per Paese

8.5.3. Previsioni di Mercato

9. Analisi SWOT

9.1. Panoramica

9.2. Punti di Forza

9.3. Debolezze

9.4. Opportunità

9.5. Minacce

10. Analisi della Catena del Valore

11. Analisi delle Cinque Forze di Porter

11.1. Panoramica

11.2. Potere Contrattuale dei Compratori

11.3. Potere Contrattuale dei Fornitori

11.4. Grado di Concorrenza

11.5. Minaccia di Nuovi Entranti

11.6. Minaccia di Prodotti Sostitutivi

12. Analisi dei Prezzi

13. Panorama Competitivo

13.1. Struttura del Mercato

13.2. Attori Chiave

13.3. Profili degli Attori Chiave

13.3.1. Olympus Corporation

13.3.1.1. Panoramica dell’Azienda

13.3.1.2. Portafoglio Prodotti

13.3.1.3. Dati Finanziari

13.3.1.4. Analisi SWOT

13.3.2. B. Braun SE

13.3.2.1. Panoramica Aziendale

13.3.2.2. Portafoglio Prodotti

13.3.2.3. Dati Finanziari

13.3.2.4. Analisi SWOT

13.3.3. Welfare Medical Ltd.

13.3.3.1. Panoramica Aziendale

13.3.3.2. Portafoglio Prodotti

13.3.3.3. Dati Finanziari

13.3.3.4. Analisi SWOT

13.3.4. Medtronic

13.3.4.1. Panoramica Aziendale

13.3.4.2. Portafoglio Prodotti

13.3.4.3. Finanziari

13.3.4.4. Analisi SWOT

13.3.5. Shenzhen Mindray Bio Medical Electronics Co., Ltd.

13.3.5.1. Panoramica dell’Azienda

13.3.5.2. Portafoglio Prodotti

13.3.5.3. Finanziari

13.3.5.4. Analisi SWOT

13.3.6. Richard Wolf GmbH

13.3.6.1. Panoramica dell’Azienda

13.3.6.2. Portafoglio Prodotti

13.3.6.3. Finanziari

13.3.6.4. Analisi SWOT

13.3.7. Stryker

13.3.7.1. Panoramica dell’Azienda

13.3.7.2. Portafoglio Prodotti

13.3.7.3. Finanziari

13.3.7.4. Analisi SWOT

13.3.8. CONMED Corporation

13.3.8.1. Panoramica dell’Azienda

13.3.8.2. Portafoglio Prodotti

13.3.8.3. Dati Finanziari

13.3.8.4. Analisi SWOT

13.3.9. Johnson and Johnson

13.3.9.1. Panoramica dell’Azienda

13.3.9.2. Portafoglio Prodotti

13.3.9.3. Dati Finanziari

13.3.9.4. Analisi SWOT

13.3.10. Microline Surgical

13.3.10.1. Panoramica dell’Azienda

13.3.10.2. Portafoglio Prodotti

13.3.10.3. Dati Finanziari

13.3.10.4. Analisi SWOT

13.3.11. Karl Storz SE & CO. Kg

13.3.11.1. Panoramica dell’Azienda

13.3.11.2. Portafoglio Prodotti

13.3.11.3. Dati Finanziari

13.3.11.4. Analisi SWOT

13.3.12. Intuitive Surgical

13.3.12.1. Panoramica dell’Azienda

13.3.12.2. Portafoglio Prodotti

13.3.12.3. Dati Finanziari

13.3.12.4. Analisi SWOT

13.3.13. CooperCompanies

13.3.13.1. Panoramica dell’Azienda

13.3.13.2. Portafoglio Prodotti

13.3.13.3. Dati Finanziari

13.3.13.4. Analisi SWOT

14. Metodologia della Ricerca