Panoramica del Mercato

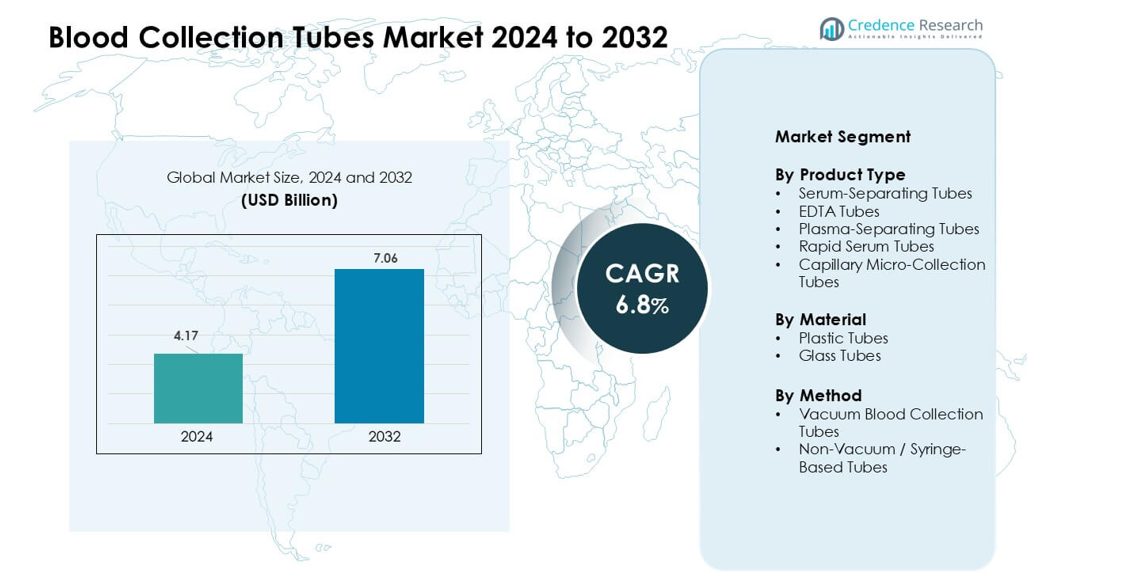

Il mercato delle provette per la raccolta del sangue è stato valutato a 4,17 miliardi di USD nel 2024 e si prevede che raggiungerà i 7,06 miliardi di USD entro il 2032, crescendo a un CAGR del 6,8% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Provette per la Raccolta del Sangue 2024 |

4,17 miliardi di USD |

| Mercato delle Provette per la Raccolta del Sangue, CAGR |

6,8% |

| Dimensione del Mercato delle Provette per la Raccolta del Sangue 2032 |

7,06 miliardi di USD |

Il mercato delle provette per la raccolta del sangue è influenzato da importanti attori come BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG e Macopharma. Queste aziende competono attraverso provette sottovuoto avanzate, additivi migliorati, design pronti per l’automazione e solide reti di distribuzione globali. La loro attenzione alla sicurezza, all’integrità del campione e alla compatibilità con i sistemi di laboratorio ad alto rendimento rafforza l’adozione del mercato nei contesti clinici e diagnostici. Il Nord America è emerso come la regione leader nel 2024 con una quota del 36%, supportata da un’infrastruttura sanitaria avanzata, volumi di test elevati e rapida adozione di tecnologie moderne per la raccolta del sangue.

Approfondimenti di Mercato

- Il mercato delle provette per la raccolta del sangue ha raggiunto i 4,17 miliardi di USD nel 2024 e si prevede che raggiungerà i 7,06 miliardi di USD entro il 2032, crescendo a un CAGR del 6,8%.

- L’aumento dei carichi di lavoro diagnostici, la prevalenza di malattie croniche e la forte adozione delle provette sottovuoto guidano una domanda costante in ospedali, cliniche e laboratori di ricerca.

- Le provette pronte per l’automazione, i requisiti di test molecolari e i design progettati per la sicurezza modellano le tendenze emergenti, supportate dall’uso crescente di provette stabilizzate per la separazione del siero e EDTA, che insieme detenevano una quota di segmento leader del 38%.

- L’intensità competitiva cresce mentre BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A. e altri investono nell’innovazione dei materiali, nell’espansione della produzione e nella conformità normativa; tuttavia, le pressioni sui costi e la variabilità della catena di approvvigionamento rimangono restrizioni chiave.

- Il Nord America ha guidato il mercato con una quota del 36% nel 2024, seguito dall’Europa al 29% e dall’Asia-Pacifico al 24%, trainato dall’espansione delle diagnostiche, dalla rapida automazione dei laboratori e dall’aumento dei programmi di screening nei principali paesi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato:

Per Tipo di Prodotto

I tubi con separatore di siero hanno guidato il segmento del prodotto nel 2024 con circa il 38% di quota. I laboratori clinici hanno preferito questi tubi perché la barriera in gel incorporata supporta una pulita separazione del siero e riduce gli errori di elaborazione. Gli ospedali li hanno utilizzati ampiamente per test di chimica, immunologia e malattie infettive, il che ha aumentato la domanda nei diagnostici ad alto volume. Anche i tubi EDTA sono cresciuti grazie all’uso intenso in ematologia e test molecolari, mentre i tubi con separatore di plasma e i tubi rapidi per siero hanno guadagnato adozione in contesti di emergenza e ad alto rendimento. I tubi per micro-raccolta capillare hanno ampliato l’uso in pediatria e unità di punto di cura.

- Ad esempio, i tubi per siero Vacutainer SST™ di BD utilizzano un attivatore di coagulazione e una barriera in gel per separare il siero durante la centrifugazione. I laboratori clinici utilizzano ampiamente questi tubi per test di chimica di routine. Il siero separato può essere analizzato direttamente senza ulteriori passaggi di trasferimento.

Per Materiale

I tubi di plastica hanno dominato il segmento del materiale nel 2024 con quasi il 71% di quota. Le strutture sanitarie si sono orientate verso la plastica perché il materiale riduce il rischio di rottura, migliora la sicurezza durante il trasporto e supporta l’automazione nei moderni analizzatori. I tubi di plastica rimangono anche più leggeri e facili da smaltire secondo le normative sui rifiuti, il che incoraggia la sostituzione costante dei formati in vetro. I tubi di vetro servivano ancora flussi di lavoro di nicchia che necessitavano di stabilità chimica per saggi specializzati, ma la loro quota continuava a diminuire poiché gli ospedali davano priorità agli standard di sicurezza e all’efficienza operativa.

- Ad esempio, i tubi di vetro Venoject® di Terumo sono utilizzati in test selezionati di coagulazione e chimica grazie alla bassa permeabilità ai gas e alle prestazioni stabili degli additivi in condizioni di laboratorio controllate.

Per Metodo

I tubi per raccolta del sangue sottovuoto hanno mantenuto la posizione di leader nel 2024 con circa l’82% di quota. Gli ospedali e i laboratori hanno preferito i sistemi sottovuoto perché garantiscono un volume di riempimento costante, riducono il rischio di emolisi e consentono una gestione del campione più rapida e pulita. L’aumento dell’automazione nei laboratori clinici ha anche incrementato l’uso dei tubi sottovuoto grazie alla compatibilità con gli analizzatori basati su nastri trasportatori e le unità di decappaggio automatico. I tubi non sottovuoto o basati su siringhe sono rimasti utili in contesti a basse risorse, geriatria e casi che richiedono controllo manuale, ma il loro tasso di adozione è rimasto inferiore a causa dei maggiori rischi di contaminazione e variabilità.

Principali Fattori di Crescita

Aumento del Volume di Test Diagnostici

Il Mercato dei Tubi per Raccolta del Sangue cresce fortemente grazie all’aumento dei carichi di lavoro diagnostici negli ospedali, cliniche e laboratori indipendenti. L’incidenza più alta di malattie croniche come diabete, disturbi cardiovascolari e cancro spinge verso l’alto i volumi di test del sangue di routine. Le popolazioni invecchianti aumentano anche la frequenza dei test biochimici, ematologici e immunologici, il che aumenta la necessità di tubi di raccolta affidabili. L’espansione dei programmi di check-up preventivi e l’accesso più ampio ai servizi di laboratorio accelerano ulteriormente la domanda nelle regioni urbane e semi-urbane. La diagnostica molecolare e i test avanzati sui biomarcatori richiedono campioni di alta integrità, incoraggiando gli ospedali ad adottare tubi premium con separatori in gel, anticoagulanti o additivi stabilizzanti. La rapida espansione delle unità di emergenza e terapia intensiva guida anche la necessità di soluzioni di raccolta del sangue più rapide e sicure.

Spostamento verso l’automazione nei laboratori clinici

I laboratori clinici continuano ad adottare piattaforme di automazione ad alta capacità, il che aumenta l’uso di provette per la raccolta del sangue standardizzate e compatibili con l’automazione. Gli analizzatori automatici, i gestori robotici dei campioni e le linee di test integrate richiedono provette con dimensioni coerenti, chiusure sicure ed etichettatura a barre compatibile. Questo cambiamento riduce la manipolazione manuale, abbassa il rischio di contaminazione e migliora l’efficienza, stimolando una forte domanda di provette basate sul vuoto. Gli investimenti crescenti in laboratori intelligenti, flussi di lavoro digitali e sistemi pre-analitici automatizzati aumentano la dipendenza da design avanzati di provette che supportano la separazione stabile dei campioni e una lunga durata di conservazione. Anche gli ospedali danno priorità a provette incentrate sulla sicurezza con tappi a tenuta stagna e materiali migliorati, supportando un’integrazione più fluida con decapper automatici e rastrelliere di trasporto. Man mano che i laboratori aumentano i carichi di lavoro dei test, le provette pronte per l’automazione diventano essenziali per la continuità operativa.

- Ad esempio, Greiner Bio-One conferma che le provette VACUETTE® sono progettate e validate per l’uso su sistemi di laboratorio con decappaggio automatico e trasporto a nastro in laboratori di riferimento ad alta capacità.

Crescente enfasi sul controllo delle infezioni e sulla sicurezza

I sistemi sanitari globali continuano ad aumentare l’attenzione sulla prevenzione delle infezioni, aumentando la domanda di provette per la raccolta del sangue più sicure e affidabili. Gli ospedali mirano a ridurre le lesioni da puntura, la contaminazione incrociata e le perdite di campioni, il che spinge all’adozione di provette avanzate con tappi progettati per la sicurezza. Gli organismi regolatori rafforzano le linee guida per la biosicurezza, la gestione dei rifiuti e la qualità dei materiali, incoraggiando l’uso di provette in plastica che minimizzano la rottura e consentono uno smaltimento più sicuro. L’aumento delle epidemie di malattie infettive espande anche i volumi di test nei laboratori di microbiologia e molecolari, elevando la necessità di prodotti per la raccolta dei campioni di alto standard. Il personale medico nei reparti di emergenza e nelle unità sanitarie mobili si affida a provette facili da usare che supportano un’acquisizione rapida e sterile dei campioni, stimolando la crescita sia nei mercati sviluppati che in quelli in via di sviluppo. La conformità alla sicurezza e i mandati di salute occupazionale amplificano ulteriormente la domanda a lungo termine.

- Ad esempio, le provette in plastica e vetro Venoject® di Terumo supportano la raccolta sottovuoto a sistema chiuso, riducendo il rischio di contaminazione durante i test di emergenza e per malattie infettive.

Tendenze chiave e opportunità

Crescente adozione di test molecolari e genetici

Il mercato delle provette per la raccolta del sangue beneficia della crescente adozione di diagnostica molecolare, profilazione genomica e test per malattie infettive basati su PCR. Questi test richiedono campioni stabili e privi di contaminazione, il che aumenta l’uso di provette specializzate contenenti anticoagulanti, stabilizzanti o conservanti di acidi nucleici. La domanda cresce in oncologia, nei test prenatali e nella medicina personalizzata, dove l’analisi accurata dei biomarcatori dipende da campioni di sangue di alta qualità. La ricerca farmaceutica e le sperimentazioni cliniche aumentano anche il consumo di provette premium progettate per l’integrità a lungo termine dei campioni. Man mano che la medicina di precisione si espande, i produttori introducono provette avanzate sottovuoto che proteggono la qualità del DNA, RNA e plasma durante trasporti prolungati.

- Ad esempio, i tubi conservanti cfDNA/cfRNA di Norgen Biotek stabilizzano il DNA e l’RNA circolanti liberi da cellule a temperatura ambiente per una conservazione prolungata. I tubi sono progettati per mantenere l’integrità degli acidi nucleici durante il trasporto senza elaborazione immediata. Supportano i flussi di lavoro di PCR e sequenziamento di nuova generazione.

Espansione della Raccolta presso il Punto di Cura e a Domicilio

I test presso il punto di cura e la raccolta di campioni a domicilio creano nuove opportunità per tubi di raccolta del sangue leggeri, facili da maneggiare e sicuri. La crescita della telemedicina e del monitoraggio remoto dei pazienti espande la necessità di tubi di micro-raccolta capillare progettati per il campionamento tramite puntura del dito. Questi tubi supportano la diagnostica decentralizzata e riducono il carico sui laboratori centrali. I produttori si concentrano su tubi compatti con sigilli sicuri e requisiti minimi di volume di sangue per adattarsi a pazienti pediatrici, geriatrici e con malattie croniche che si sottopongono a test frequenti. L’aumento dell’adozione dei servizi a domicilio, supportato da piattaforme digitali, apre un nuovo flusso di entrate per i produttori di tubi.

- Ad esempio, i sistemi di lancette e tubi attivati al contatto Microtainer® di BD consentono la raccolta di sangue capillare con volumi bassi fino a 200–500 µL per i test presso il punto di cura. I tubi utilizzano additivi integrati per supportare saggi di ematologia e chimica da campioni prelevati tramite puntura del dito. Questo design supporta i flussi di lavoro diagnostici a domicilio e decentralizzati.

Sfide Chiave

Variabilità della Qualità e Limitazioni dei Materiali

La variabilità nella qualità dei tubi, negli additivi e nei materiali rimane una sfida per risultati diagnostici coerenti. Diversi produttori utilizzano agenti gelificanti, anticoagulanti e plastiche variabili, che a volte influenzano la stabilità degli analiti o causano interferenze nei saggi. I laboratori affrontano preoccupazioni riguardo alla coerenza dei lotti di tubi, alla durata di conservazione e al rilascio di elementi in traccia dai materiali. L’uso di tubi di vetro continua a diminuire a causa dei rischi per la sicurezza, mentre i tubi di plastica sono sottoposti a scrutinio per quanto riguarda la stabilità chimica in condizioni di conservazione estreme. Garantire la conformità globale con le linee guida ISO e CLSI aggiunge pressione sui produttori per mantenere standard di qualità rigorosi.

Interruzioni della Catena di Fornitura e Vincoli di Costo

Il mercato dei tubi per la raccolta del sangue affronta sfide dovute alle fluttuazioni delle materie prime, alle interruzioni globali della catena di fornitura e all’aumento dei costi di produzione. La dipendenza da plastiche di grado medico, tappi in gomma e additivi speciali aumenta la vulnerabilità durante le interruzioni geopolitiche o legate alla pandemia. Le strutture sanitarie nelle regioni in via di sviluppo spesso faticano con il costo più elevato dei tubi a vuoto premium, limitandone l’adozione. Le dipendenze dalle importazioni aumentano ulteriormente i costi di approvvigionamento e ritardano i cicli di consegna. I produttori devono bilanciare l’accessibilità economica con la qualità, investendo anche in capacità espansa, automazione e conformità normativa, aggiungendo pressione ai margini complessivi.

Analisi Regionale

Nord America

Il Nord America ha detenuto la quota principale nel mercato dei tubi per la raccolta del sangue nel 2024 con circa il 36%. Gli ospedali e i centri diagnostici nella regione adottano tubi a vuoto avanzati per supportare alti volumi di test guidati dalla prevalenza di malattie croniche e screening preventivi di routine. Una forte automazione di laboratorio, regolamenti di sicurezza rigorosi e l’adozione rapida di test molecolari aumentano ulteriormente la domanda. La presenza di produttori globali e investimenti costanti nelle infrastrutture sanitarie rafforzano la crescita del mercato. Gli Stati Uniti rappresentano la maggior parte del consumo regionale grazie alle sue estese reti di laboratori, mentre il Canada supporta la crescita attraverso la crescente diagnostica delle cure croniche.

Europa

L’Europa ha rappresentato quasi il 29% del mercato delle provette per la raccolta del sangue nel 2024, sostenuta da sistemi sanitari ben consolidati e un forte accento sulla precisione diagnostica. Paesi come la Germania, il Regno Unito e la Francia guidano l’alto utilizzo grazie all’automazione avanzata dei laboratori e agli standard rigorosi di gestione dei campioni. La crescente adozione di test molecolari e l’aumento della prevalenza di disturbi cardiovascolari e metabolici stimolano anche la domanda. Programmi ampliati di screening della salute pubblica e l’aumento delle popolazioni geriatriche rafforzano il consumo costante di provette. L’attenzione normativa sulla sicurezza e la gestione dei rifiuti accelera ulteriormente il passaggio verso le provette sottovuoto in plastica negli ospedali e nei laboratori.

Asia-Pacifico

L’Asia-Pacifico deteneva circa il 24% della quota del mercato delle provette per la raccolta del sangue nel 2024 e rimane la regione in più rapida crescita. Cina, India, Giappone e Corea del Sud guidano una domanda significativa grazie all’espansione delle infrastrutture diagnostiche e all’aumento dei volumi di test legati a malattie croniche e focolai infettivi. Crescenti investimenti nelle reti ospedaliere, maggiore adozione di analizzatori automatizzati e crescente partecipazione ai controlli sanitari supportano la rapida espansione del mercato. La regione beneficia anche di capacità di produzione su larga scala e prezzi competitivi dei prodotti. L’urbanizzazione e una popolazione di classe media in aumento rafforzano la domanda a lungo termine di soluzioni sicure e affidabili per la raccolta del sangue.

America Latina

L’America Latina ha catturato quasi il 7% della quota del mercato delle provette per la raccolta del sangue nel 2024, guidata dall’espansione dell’accesso sanitario e dall’aumento delle esigenze di test diagnostici in paesi come Brasile, Messico e Argentina. Gli ospedali pubblici e privati investono di più nella modernizzazione delle capacità di laboratorio, il che aumenta l’adozione di provette basate sul vuoto. L’aumento della prevalenza di diabete, problemi cardiovascolari e malattie infettive aumenta la frequenza dei test del sangue di routine. Le limitazioni di bilancio in alcune nazioni rallentano la transizione dalle provette non a vuoto, tuttavia le normative incentrate sulla sicurezza e le catene di approvvigionamento migliorate supportano una crescita graduale del mercato in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa deteneva circa il 4% della quota del mercato delle provette per la raccolta del sangue nel 2024. La crescita è supportata dall’espansione delle reti ospedaliere, dall’aumento dello screening delle malattie croniche e dall’adozione crescente di strumenti diagnostici moderni nei paesi del Golfo. Una maggiore spesa sanitaria in Arabia Saudita, negli Emirati Arabi Uniti e in Qatar guida la domanda di provette per la raccolta del sangue sottovuoto. L’Africa mostra progressi costanti ma più lenti a causa delle infrastrutture di laboratorio limitate e dei vincoli di costo, tuttavia i crescenti investimenti nei programmi di salute pubblica e nella sorveglianza delle malattie infettive rafforzano il potenziale a lungo termine.

Segmentazioni di Mercato:

Per Tipo di Prodotto

- Provette per Separazione del Siero

- Provette EDTA

- Provette per Separazione del Plasma

- Provette per Siero Rapido

- Provette per Micro-Raccolta Capillare

Per Materiale

- Provette in Plastica

- Provette in Vetro

Per Metodo

- Provette per Raccolta del Sangue Sottovuoto

- Provette Non Sottovuoto / Basate su Siringa

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato delle provette per la raccolta del sangue presenta una forte competizione guidata da BD, Haemonetics, Terumo BCT, Fresenius Kabi AG, Grifols S.A., Nipro Medical Corporation, Greiner Holding, Quest Diagnostics, SARSTEDT AG & Co. KG, e Macopharma. Queste aziende competono attraverso ampi portafogli di prodotti che coprono tubi separatori di siero, tubi EDTA, tubi al plasma e sistemi avanzati basati sul vuoto progettati per esigenze cliniche, diagnostiche e di ricerca. I principali attori si concentrano sull’innovazione dei materiali, additivi di precisione e design compatibili con l’automazione che supportano flussi di lavoro di laboratorio ad alta capacità. Molti produttori espandono la portata globale rafforzando le reti di distribuzione e stabilendo impianti di produzione più vicini ai centri sanitari. L’attenzione strategica rimane sul miglioramento dell’integrità del campione, della biosicurezza e della conformità agli standard internazionali. Fusioni, partnership e investimenti in R&S aiutano le aziende a introdurre tubi specializzati per diagnostica molecolare, genetica e test delle malattie infettive. Con l’aumento della domanda negli ospedali, laboratori diagnostici e ambienti point-of-care, l’intensità competitiva continua a crescere, guidando progressi costanti in sicurezza, efficienza e prestazioni.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- In ottobre 2024, Loop Medical ha annunciato che il suo sistema di micro-raccolta Maxflow ha ottenuto un’ampia compatibilità con tubi evacuati standard come BD Vacutainer®, Greiner VACUETTE® e Sarstedt S-Monovette®. Questo amplia le opzioni di integrazione per i fornitori di assistenza sanitaria.

- In aprile 2024, BD India ha introdotto il set di raccolta del sangue Vacutainer® UltraTouch™ con pulsante per ridurre il dolore del paziente e migliorare il successo al primo tentativo durante le procedure di venipuntura. Il design utilizza le tecnologie BD RightGauge™ e PentaPoint™ per una raccolta più sicura e delicata.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Materiale, Metodo e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche del mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- La domanda di tubi avanzati a vuoto aumenterà man mano che i volumi dei test diagnostici continueranno a crescere.

- I laboratori adotteranno più tubi compatibili con l’automazione per supportare flussi di lavoro ad alto rendimento.

- I tappi e i materiali progettati per la sicurezza avranno un uso più ampio a causa di standard più severi di controllo delle infezioni.

- La diagnostica molecolare e i test genetici aumenteranno la necessità di tubi stabilizzati e a base di conservanti.

- I trend di raccolta point-of-care e a domicilio aumenteranno la domanda di tubi per micro-raccolta.

- I produttori espanderanno la capacità produttiva per rafforzare la stabilità dell’offerta globale.

- I tubi in plastica continueranno a sostituire quelli in vetro poiché gli ospedali danno priorità alla sicurezza e alla riduzione dei rifiuti.

- I mercati emergenti contribuiranno fortemente grazie all’aumento dello screening delle malattie croniche e all’espansione dell’assistenza sanitaria.

- L’innovazione negli additivi e nei separatori di gel migliorerà l’integrità del campione per saggi complessi.

- Partnership strategiche e crescita della distribuzione regionale miglioreranno l’accessibilità al mercato a livello mondiale.