Panoramica del Mercato delle Terapie e Diagnostica per il Cancro alla Vescica:

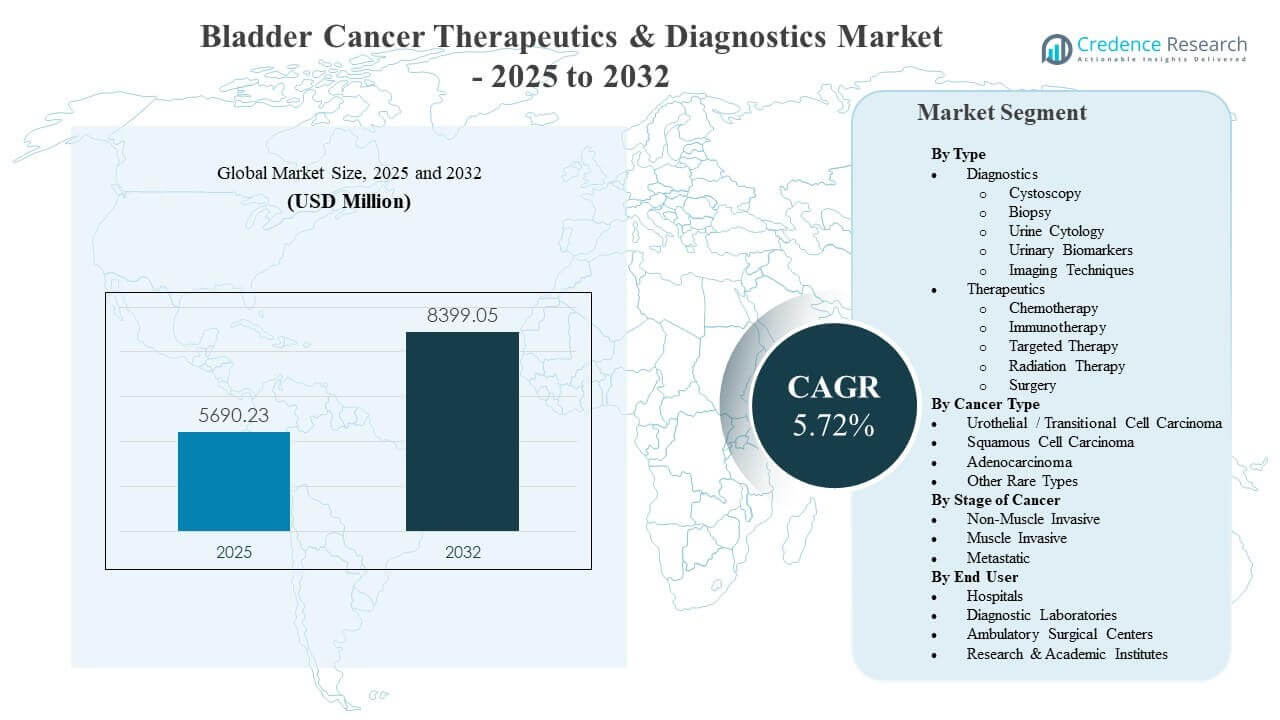

La dimensione del mercato globale delle Terapie e Diagnostica per il Cancro alla Vescica è stata stimata a 5690,23 milioni di USD nel 2025 e si prevede che raggiungerà 8399,05 milioni di USD entro il 2032, crescendo a un CAGR del 5,72% dal 2025 al 2032. L’adozione crescente di terapie sistemiche avanzate, supportata da risultati di sopravvivenza più forti e da un’ampia idoneità attraverso le fasi della malattia, è una forza chiave che modella i modelli di domanda nei percorsi di cura oncologica. L’intensità della sorveglianza del cancro alla vescica e il rischio di recidiva continuano a sostenere volumi diagnostici ricorrenti, rafforzando la domanda di cistoscopia, citologia e flussi di lavoro emergenti basati su biomarcatori nei principali sistemi sanitari.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2024 |

| Anno Base |

2025 |

| Periodo di Previsione |

2026-2032 |

| Dimensione del Mercato delle Terapie e Diagnostica per il Cancro alla Vescica 2025 |

5690,23 milioni di USD |

| Mercato delle Terapie e Diagnostica per il Cancro alla Vescica, CAGR |

5,72% |

| Dimensione del Mercato delle Terapie e Diagnostica per il Cancro alla Vescica 2032 |

8399,05 milioni di USD |

Tendenze e Approfondimenti Chiave del Mercato

- Le terapie hanno rappresentato il 61,4% della quota nel 2025, riflettendo un maggiore valore catturato dai regimi sistemici rispetto alla diagnostica guidata dalle procedure.

- Il carcinoma uroteliale / a cellule transizionali ha rappresentato l’83,3% della quota nel 2025, mantenendo lo sviluppo clinico e la commercializzazione concentrati nel più grande pool di pazienti.

- Gli ospedali hanno detenuto il 54,2% della quota nel 2025, supportati da procedure ad alta complessità, capacità di infusione oncologica e fornitura di cure multidisciplinari.

- Il Nord America ha contribuito al 42,8% delle entrate del 2025, supportato da una maggiore spesa oncologica, un’adozione più rapida di nuovi regimi e un forte accesso alle cure specialistiche.

- L’Asia Pacifico è posizionata come la regione in più rapida crescita con un CAGR del 10,40% durante il 2026–2031, riflettendo un accesso in espansione, tassi di diagnosi in aumento e una disponibilità più ampia di trattamenti.

Analisi del Segmento

La domanda nel mercato delle Terapie e Diagnostica per il Cancro alla Vescica è modellata dalla combinazione di esigenze di sorveglianza intensiva e dall’uso crescente di terapie sistemiche avanzate. Le pratiche di monitoraggio ricorrenti mantengono elevati i volumi di cistoscopia e test basati sulle urine, specialmente nelle malattie in fase iniziale dove il follow-up a lungo termine è comune. Allo stesso tempo, lo slancio prescrittivo in contesti avanzati è rafforzato da risultati più forti da approcci combinati, che stanno aumentando la disponibilità di pagatori e fornitori ad adottare regimi a prezzo premium.

La crescita commerciale è sempre più influenzata dai cambiamenti nei contesti di cura e dalle esigenze di efficienza del flusso di lavoro. Gli ospedali rimangono fondamentali per gli interventi chirurgici, la gestione dei pazienti ricoverati e l’inizio della terapia sistemica, ma gli ambienti ambulatoriali stanno ampliando il loro ruolo per le diagnosi guidate da procedure e la cura di follow-up. I laboratori diagnostici stanno acquisendo rilevanza man mano che i biomarcatori urinari e i flussi di lavoro molecolari maturano, supportando una più ampia adozione di strumenti decisionali non invasivi e complementari lungo i percorsi clinici.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti per Tipo

I terapeutici hanno rappresentato la quota maggiore del 61,4% nel 2025. I terapeutici sono in testa perché le cure basate su farmaci catturano un ricavo per paziente più elevato su periodi di trattamento più lunghi, in particolare nei percorsi di malattia muscolo-invasiva e metastatica. L’uso crescente dell’immunoterapia e degli approcci mirati sta rafforzando l’adozione dei regimi tra le popolazioni idonee. Un maggiore enfasi sul miglioramento dei risultati e sulla riduzione del rischio di recidiva continua a rafforzare l’investimento e l’utilizzo delle opzioni di trattamento sistemico.

Approfondimenti per Tipo di Cancro

Il carcinoma uroteliale / a cellule transizionali ha rappresentato la quota maggiore dell’83,3% nel 2025. La malattia uroteliale domina perché la popolazione diagnosticata è sostanzialmente più grande rispetto ad altre istologie, concentrando l’attività dei trial clinici e l’uso supportato da linee guida in questo sottotipo. Una più ampia disponibilità di immunoterapia e nuove combinazioni sta rafforzando l’intensità del trattamento nei contesti uroteliali. L’attenzione commerciale rimane più forte dove la profondità delle evidenze è maggiore, sostenendo la leadership per il carcinoma uroteliale tra i terapeutici e le diagnostiche.

Approfondimenti per Stadio del Cancro

Gli stadi del cancro alla vescica non muscolo-invasivo, muscolo-invasivo e metastatico creano distinti bacini di domanda attraverso la sorveglianza, le diagnosi procedurali e l’utilizzo della terapia sistemica. La malattia non muscolo-invasiva sostiene un monitoraggio ad alta frequenza e test ripetuti, supportando un consumo diagnostico costante. La malattia muscolo-invasiva guida una maggiore intensità di intervento e supporta l’adozione di approcci di trattamento perioperatori insieme alla chirurgia. La malattia metastatica rimane un fattore chiave di valore per le terapie sistemiche, dove i regimi avanzati tipicamente rappresentano una quota significativa della spesa per il trattamento.

Approfondimenti per Utente Finale

Gli ospedali hanno rappresentato la quota maggiore del 54,2% nel 2025. Gli ospedali sono in testa perché le valutazioni diagnostiche complesse, le procedure chirurgiche e l’inizio della terapia sistemica sono frequentemente centralizzati nei contesti di cura acuta e oncologia terziaria. I team multidisciplinari basati in ospedale supportano una maggiore complessità del trattamento e l’utilizzo avanzato delle immagini. L’investimento continuo nelle infrastrutture oncologiche e nei percorsi di cura integrati continua a rafforzare la quota degli ospedali, anche se l’assistenza ambulatoriale si espande per il follow-up e le procedure di routine.

Fattori di Crescita del Mercato dei Terapeutici e delle Diagnostiche del Cancro alla Vescica

Adozione in espansione delle terapie sistemiche avanzate

La crescita del mercato delle terapie e diagnostica per il cancro alla vescica è supportata dall’aumento dell’adozione dell’immunoterapia, della terapia mirata e dei regimi combinati nei contesti di malattia avanzata. Le evidenze cliniche che dimostrano risultati più forti incoraggiano un uso anticipato nelle sequenze di trattamento e una maggiore idoneità dei pazienti. La preferenza dei fornitori si sta spostando verso regimi che migliorano gli endpoint di sopravvivenza e riducono il rischio di progressione. La standardizzazione dei percorsi di trattamento sta anche migliorando la coerenza dell’adozione nei principali centri oncologici e nei sistemi sanitari ad alto volume.

- Ad esempio, il pembrolizumab di Merck e il nivolumab di Bristol Myers Squibb hanno dimostrato tassi di sopravvivenza globale a 24 mesi del 72,5% e del 75,5%, rispettivamente, e tassi di sopravvivenza globale a 36 mesi del 60,9% e del 65,9% come terapia adiuvante nel carcinoma uroteliale muscolo-invasivo ad alto rischio, supportando un uso anticipato e un’adozione più ampia nei percorsi di trattamento.

Alti tassi di recidiva che sostengono la domanda di sorveglianza a lungo termine

La domanda del mercato delle terapie e diagnostica per il cancro alla vescica è rafforzata da protocolli di monitoraggio intensivi, in particolare per la malattia non muscolo-invasiva. Procedure ripetute e test di follow-up rimangono comuni a causa del rischio di recidiva e della necessità di valutazioni continue. L’intensità della sorveglianza supporta volumi costanti per la cistoscopia e test urinari complementari. Una base di pazienti monitorata più ampia supporta anche l’adozione incrementale di biomarcatori aggiuntivi che mirano a ridurre procedure non necessarie e migliorare la stratificazione del rischio.

Crescente innovazione diagnostica e modernizzazione del flusso di lavoro

La crescita del mercato delle terapie e diagnostica per il cancro alla vescica è supportata dal miglioramento della qualità delle immagini, dalla visualizzazione endoscopica avanzata e dalla crescente disponibilità di strumenti biomarcatori urinari. I fornitori di assistenza sanitaria sono sempre più concentrati sull’efficienza del flusso di lavoro e sulla fiducia diagnostica nelle fasi di rilevamento e monitoraggio. I laboratori diagnostici stanno rafforzando la capacità per saggi avanzati, consentendo un uso più ampio di processi di test standardizzati. L’innovazione continua sta migliorando il supporto decisionale clinico e supportando una pianificazione delle cure più personalizzata.

- Ad esempio, la cistoscopia a luce blu con hexaminolevulinate di Photocure ha dimostrato di ridurre la recidiva a breve termine alla ripetizione del TURBT dal 31,2% con la cistoscopia a luce bianca standard all’11,1% con la luce blu nel cancro alla vescica non muscolo-invasivo ad alto rischio, migliorando direttamente la qualità del rilevamento e il carico di lavoro del follow-up.

Accesso più ampio alle cure oncologiche e alle infrastrutture specialistiche

L’espansione del mercato delle terapie e diagnostica per il cancro alla vescica è anche legata a un accesso più ampio ai servizi oncologici guidati da specialisti, in particolare nelle regioni in rapida crescita. La crescita dei servizi di urologia, della capacità di imaging e delle infrastrutture per l’infusione oncologica aumenta il throughput di diagnosi e trattamento. I miglioramenti guidati dalle politiche nei rimborsi e l’espansione dei programmi oncologici supportano l’adozione di diagnostica e terapie standard di cura. Una maggiore consapevolezza e pratiche di screening nelle popolazioni a rischio contribuiscono anche all’aumento dei tassi di diagnosi e all’inizio anticipato del trattamento.

Sfide del Mercato delle Terapie e Diagnostica per il Cancro alla Vescica

La crescita del Mercato delle Terapie e Diagnostica per il Cancro alla Vescica affronta limitazioni legate all’accessibilità economica e alla variabilità dei rimborsi per i regimi avanzati e i nuovi strumenti diagnostici. I costi elevati delle terapie possono limitare l’accesso nei sistemi sanitari sensibili al prezzo, specialmente dove i percorsi di rimborso rimangono disomogenei. L’adozione diagnostica può essere rallentata dalla disgregazione del flusso di lavoro clinico e dalla necessità di una convalida più forte nel mondo reale. I cicli di approvvigionamento ospedaliero e i requisiti dei pagatori possono ritardare l’adozione più ampia delle innovazioni premium.

- Ad esempio, l’inibitore del checkpoint di Merck, pembrolizumab, utilizzato nel cancro alla vescica avanzato, è stato associato a rapporti incrementali di costo-efficacia riportati fino a 122.557–184.000 per anno di vita aggiustato per la qualità nel cancro alla vescica e in altre malignità, il che sfida l’accettazione da parte dei pagatori nei sistemi sanitari sensibili ai costi.

I partecipanti al Mercato delle Terapie e Diagnostica per il Cancro alla Vescica affrontano anche sfide legate alla complessità clinica e all’eterogeneità dei pazienti attraverso stadi e istologie. Tassi di risposta variabili e considerazioni sulla tollerabilità possono complicare la selezione e la sequenza dei regimi. I percorsi diagnostici spesso richiedono conferme invasive, e gli strumenti non invasivi possono affrontare barriere di adozione se le soglie di prestazione non sono costantemente dimostrate. I tempi regolatori e di generazione delle evidenze possono rallentare la commercializzazione di nuove soluzioni basate su biomarcatori.

Tendenze e Opportunità del Mercato delle Terapie e Diagnostica per il Cancro alla Vescica

Le opportunità del Mercato delle Terapie e Diagnostica per il Cancro alla Vescica stanno aumentando attorno agli approcci combinati e all’uso perioperatorio dell’immunoterapia e dei regimi mirati. L’integrazione precoce della terapia sistemica insieme alla chirurgia sta espandendo la popolazione trattata e aumentando l’intensità complessiva della terapia per paziente. L’avanzamento continuo della pipeline supporta un posizionamento differenziato tra le classi di meccanismi e i sottogruppi di pazienti. La selezione guidata da biomarcatori e le diagnostiche di accompagnamento offrono ulteriori percorsi per ottimizzare i risultati e migliorare l’accettazione da parte dei pagatori.

- Ad esempio, i trial di fase 2 dell’inibitore FGFR di Janssen, erdafitinib, in cancro uroteliale avanzato precedentemente trattato con alterazioni FGFR2/3 hanno dimostrato un tasso di risposta tumorale obiettiva del 40–46%, inclusi risposte complete e parziali, consentendo il suo posizionamento come opzione post-immunoterapia in sottogruppi genomici definiti.

Le opportunità di crescita del Mercato delle Terapie e Diagnostica per il Cancro alla Vescica si stanno formando anche attorno ai test non invasivi, al monitoraggio longitudinale e all’integrazione del flusso di lavoro attraverso le impostazioni di cura. I biomarcatori urinari e i miglioramenti dell’imaging avanzato possono supportare un miglior rilevamento delle recidive e una stratificazione del rischio. La capacità di cura ambulatoriale espansa crea opportunità per modelli di endoscopia, imaging e test di follow-up semplificati. Le strategie di espansione regionale focalizzate sull’Asia Pacifico e su alcuni mercati emergenti possono catturare tassi di diagnosi in aumento e migliorare l’accesso alle cure specialistiche.

Approfondimenti Regionali

Nord America

Il Nord America ha rappresentato il 42,8% delle entrate del 2025. Una forte spesa in oncologia, una maggiore adozione di terapie avanzate e un ampio accesso a centri specializzati in urologia e oncologia supportano la leadership regionale. La chiarezza normativa e la copertura dei pagatori per i regimi standard di cura aiutano a sostenere l’utilizzo lungo i percorsi diagnostici e terapeutici. L’adozione continua dell’innovazione è rafforzata da ecosistemi di sperimentazione clinica consolidati e modelli di erogazione delle cure integrati.

Europa

L’Europa ha rappresentato il 26,1% delle entrate del 2025. Sistemi sanitari maturi e strutture di rimborso strutturate supportano volumi diagnostici costanti e l’adozione di terapie nei principali mercati. L’enfasi sulle linee guida basate sull’evidenza supporta l’adozione di progressi terapeutici e diagnostici convalidati. Gli investimenti nelle reti ospedaliere e nei programmi oncologici specializzati continuano a sostenere la domanda nell’ambito della sorveglianza, dell’imaging e dell’utilizzo di trattamenti sistemici.

Asia Pacifico

L’Asia Pacifico ha rappresentato il 23,4% delle entrate del 2025. Un ampio bacino di pazienti, tassi di diagnosi in miglioramento e un’infrastruttura di cure specialistiche in espansione supportano un contributo regionale in crescita. Si prevede che l’Asia Pacifico cresca a un CAGR del 10,40% durante il periodo 2026–2031, supportata da un accesso più ampio ai servizi oncologici e da un’adozione crescente di terapie avanzate. L’espansione dei laboratori diagnostici e della capacità di imaging sta rafforzando la copertura dei percorsi nei centri sanitari urbani.

America Latina

L’America Latina ha rappresentato il 4,9% delle entrate del 2025. La domanda regionale è influenzata da un accesso disomogeneo ai servizi oncologici specializzati e dalla variabilità nella copertura dei rimborsi per i trattamenti premium. La crescita è supportata dall’espansione graduale dei centri oncologici e dai miglioramenti nella disponibilità diagnostica nei mercati urbani ad alto reddito. L’attenzione continua sull’accessibilità economica e sull’accesso rimane importante per un’adozione più ampia.

Medio Oriente & Africa

Il Medio Oriente & Africa ha rappresentato il 2,8% delle entrate del 2025. La limitata densità di specialisti e la variabilità nell’accesso alle cure limitano l’adozione diffusa di diagnostica e terapie avanzate. La domanda rimane concentrata in alcuni paesi con una spesa sanitaria più elevata e un’infrastruttura oncologica consolidata. Gli investimenti nei programmi oncologici e il miglioramento dei percorsi di riferimento possono supportare un’espansione graduale nell’uso della diagnostica e della terapia sistemica.

Panorama Competitivo

La competizione nel mercato delle Terapie & Diagnostica del Cancro alla Vescica è definita dall’intensità della pipeline nell’immunoterapia, nella terapia mirata e nelle strategie combinate, insieme all’innovazione continua nei flussi di lavoro diagnostici e dei biomarcatori. Le aziende competono attraverso la differenziazione clinica, l’espansione delle etichette in tutte le fasi e il supporto all’adozione più ampia attraverso evidenze del mondo reale e integrazione dei percorsi. Le partnership tra ecosistemi farmaceutici e diagnostici sono sempre più importanti per rafforzare il posizionamento basato sui biomarcatori e accelerare l’adozione. I partecipanti al mercato competono anche su strategie di accesso, supporto al rimborso ed espansione regionale in geografie ad alta crescita.

Merck & Co., Inc. mantiene una posizione forte grazie alla leadership nell’immunoterapia e alla continua espansione nei contesti uroteliali e muscolo-invasivi. La strategia dell’azienda enfatizza la generazione di evidenze cliniche, lo sviluppo di combinazioni e l’espansione dell’idoneità al trattamento nelle fasi iniziali e avanzate della cura del cancro alla vescica. Il continuo investimento nello sviluppo oncologico supporta un posizionamento differenziato rispetto agli inibitori del checkpoint concorrenti e ai regimi di combinazione. L’integrazione con percorsi diagnostici in evoluzione rafforza la selezione del trattamento e supporta la coerenza nell’adozione nei principali centri oncologici.

Il rapporto di ricerca e crescita del settore include analisi dettagliate del panorama competitivo del mercato e informazioni sulle principali aziende, tra cui:

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson

- AstraZeneca plc

- Pfizer Inc.

- Novartis AG

- Eli Lilly and Company

- Sanofi

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- Abbott Laboratories

- QIAGEN N.V.

- Illumina, Inc.

È stata condotta un’analisi qualitativa e quantitativa delle aziende per aiutare i clienti a comprendere l’ambiente aziendale più ampio, nonché i punti di forza e di debolezza dei principali attori del settore. I dati sono analizzati qualitativamente per classificare le aziende come pure play, focalizzate su categorie, focalizzate sull’industria e diversificate; sono analizzati quantitativamente per classificare le aziende come dominanti, leader, forti, provvisorie e deboli.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Sviluppi Recenti

- Nel marzo 2026, Pfizer Inc., insieme a Merck, ha annunciato nuovi risultati in fase avanzata per la combinazione di Padcev e Keytruda nel cancro alla vescica muscolo-invasivo, mostrando che il regime ha ridotto il rischio di progressione della malattia, recidiva o morte del 47% e ha ridotto il rischio di morte del 35% rispetto alla chemioterapia standard a base di cisplatino, rafforzando il ruolo di questo doppietto senza chemio come terapia rivoluzionaria per il cancro alla vescica.

- Nel febbraio 2026, Merck & Co., Inc. ha riportato dati di fase 3 KEYNOTE‑B15/EV‑304 di grande rilevanza, mostrando che la sua immunoterapia Keytruda, combinata perioperatoriamente con il coniugato anticorpo-farmaco Padcev per il cancro alla vescica muscolo-invasivo idoneo al cisplatino, ha migliorato significativamente la sopravvivenza libera da eventi, la sopravvivenza globale e la risposta patologica completa rispetto alla chemioterapia neoadiuvante standard e alla chirurgia, supportando un potenziale nuovo standard di cura nei trattamenti per il cancro alla vescica.

- Nell’ottobre 2025, F. Hoffmann‑La Roche Ltd. ha annunciato risultati positivi di fase 3 IMvigor011 mostrando che Tecentriq adiuvante, guidato dal test Signatera ctDNA di Natera nei pazienti con cancro alla vescica muscolo-invasivo ctDNA-positivo dopo cistectomia, ha ridotto il rischio di morte del 41% e il rischio di recidiva della malattia o morte del 36% rispetto al placebo, evidenziando un approccio di immunoterapia guidata dal ctDNA che integra diagnostica e terapeutica nella gestione del cancro alla vescica.

- Nel gennaio 2025, Pfizer Inc. ha anche riportato che il suo trial cruciale di fase 3 CREST nel cancro alla vescica non muscolo-invasivo ad alto rischio ha raggiunto il suo endpoint primario, con l’inibitore PD‑1 sperimentale sasanlimab più BCG che ha dimostrato un beneficio clinicamente significativo e statisticamente rilevante rispetto al solo BCG, segnando il primo grande progresso per NMIBC naïve a BCG in oltre tre decenni ed espandendo la pipeline di immunoterapia per il cancro alla vescica di Pfizer.

Ambito del Rapporto

| Attributo del Rapporto |

Dettagli |

| Valore della dimensione del mercato nel 2025 |

USD 5690,23 milioni |

| Previsione dei ricavi nel 2032 |

USD 8399,05 milioni |

| Tasso di crescita (CAGR) |

5,72% (2025–2032) |

| Anno base |

2025 |

| Periodo di previsione |

2026-2032 |

| Unità quantitative |

Milioni di USD |

| Segmenti coperti |

Per Tipo, Per Tipo di Cancro, Per Stadio del Cancro, Per Utente Finale |

| Ambito regionale |

Nord America, Europa, Asia Pacifico, America Latina, Medio Oriente & Africa |

| Aziende chiave profilate |

Merck & Co., Inc.; Bristol-Myers Squibb Company; F. Hoffmann-La Roche Ltd.; Johnson & Johnson; AstraZeneca plc; Pfizer Inc.; Novartis AG; Eli Lilly and Company; Sanofi; Thermo Fisher Scientific Inc.; Siemens Healthineers AG; Abbott Laboratories; QIAGEN N.V.; Illumina, Inc. |

| N. di Pagine |

340 |

Segmentazione

Per Tipo

- Diagnostica

- Cistoscopia

- Biopsia

- Citologia urinaria

- Biomarcatori urinari

- Tecniche di imaging

- Terapie

- Chemioterapia

- Immunoterapia

- Terapia mirata

- Radioterapia

- Chirurgia

Per Tipo di Cancro

- Carcinoma Uroteliale / a Cellule Transizionali

- Carcinoma a Cellule Squamose

- Adenocarcinoma

- Altri Tipi Rari

Per Stadio del Cancro

- Non Invasivo del Muscolo

- Invasivo del Muscolo

- Metastatico

Per Utente Finale

- Ospedali

- Laboratori Diagnostici

- Centri Chirurgici Ambulatoriali

- Istituti di Ricerca & Accademici

Per Regione

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa