Panoramica del Mercato:

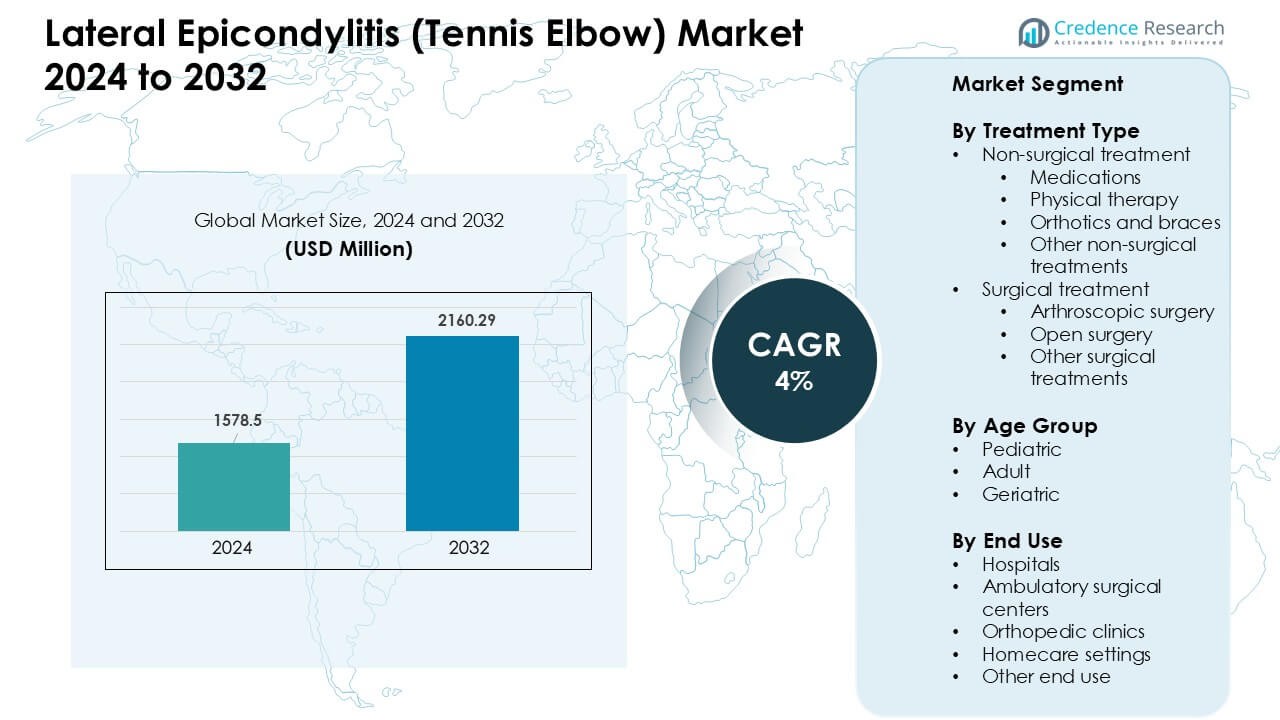

Il mercato dell’Epicondilite Laterale (Gomito del Tennista) è stato valutato a 1578,5 milioni di USD nel 2024 e si prevede che raggiungerà i 2160,29 milioni di USD entro il 2032, crescendo a un CAGR del 4% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Epicondilite Laterale (Gomito del Tennista) 2024 |

USD 1578,5 Milioni |

| Mercato dell’Epicondilite Laterale (Gomito del Tennista), CAGR |

4% |

| Dimensione del Mercato dell’Epicondilite Laterale (Gomito del Tennista) 2032 |

USD 2160,29 Milioni |

Il mercato dell’Epicondilite Laterale (Gomito del Tennista) è modellato da attori principali come Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab e Scandinavian Physiotherapy Center. Queste aziende rafforzano le loro posizioni attraverso terapie farmacologiche avanzate, miglioramenti nei tutori e dispositivi ortopedici, e l’espansione delle reti di fisioterapia che supportano il recupero a lungo termine. Il Nord America è emerso come la regione leader nel 2024 con circa il 38% della quota, guidato da un forte accesso alla sanità, alta partecipazione sportiva e ampia adozione di approcci di trattamento non chirurgici e minimamente invasivi.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato:

- Il mercato dell’Epicondilite Laterale (Gomito del Tennista) è stato valutato a 5 milioni di USD nel 2024 e si prevede che raggiungerà i 2160,29 milioni di USD entro il 2032, crescendo a un CAGR del 4%.

- I casi in aumento legati a sforzi ripetitivi, la crescente partecipazione sportiva e la più ampia adozione di cure non chirurgiche guidano una domanda costante in ospedali e cliniche ortopediche.

- Le tendenze includono l’espansione delle reti di fisioterapia, l’aumento dell’uso di iniezioni rigenerative e l’incremento dell’adozione di tutori avanzati che supportano un recupero più rapido e riducono la dipendenza chirurgica.

- L’attività competitiva è modellata da attori come Pfizer, Novartis, Merck & Co, Zimmer Biomet e Ossur Corporate, tutti impegnati nell’espansione del supporto al trattamento conservativo mentre i centri di fisioterapia rafforzano le cure ambulatoriali.

- Il Nord America ha detenuto la quota maggiore al 38%, mentre gli adulti hanno formato il segmento di età dominante al 71% nel 2024; i trattamenti non chirurgici hanno rappresentato circa l’82% della domanda totale.

Analisi della Segmentazione del Mercato:

Per Tipo di Trattamento

Il trattamento non chirurgico ha detenuto la quota dominante nel 2024 con circa l’82% del mercato dell’Epicondilite Laterale (Gomito del Tennista). I pazienti hanno preferito farmaci, terapia fisica e tutori perché queste opzioni offrivano un rischio inferiore, rapido sollievo dal dolore e alti tassi di successo clinico. La terapia fisica è rimasta il sottosegmento più grande a causa della crescente preferenza per esercizi mirati e dell’aumento dei tassi di riferimento da parte dei fornitori di cure primarie. Le procedure chirurgiche come l’artroscopia e la riparazione aperta sono rimaste limitate a casi gravi o cronici, il che ha mantenuto la loro adozione più bassa nonostante i miglioramenti nei risultati post-operatori.

- Ad esempio, in un ampio studio basato sulla popolazione, tra un campione di 576 pazienti con tendinosi del gomito laterale, l’82% ha ricevuto farmaci anti-infiammatori non steroidei (FANS) e il 77% ha utilizzato tutori come parte della gestione iniziale; solo il 2% è andato direttamente alla chirurgia.

Per Gruppo di Età

Gli adulti hanno rappresentato la quota maggiore nel 2024 con quasi il 71% del mercato dell’epicondilite laterale (gomito del tennista). Gli individui in età lavorativa hanno affrontato una maggiore esposizione a sforzi ripetitivi dovuti a sport, compiti industriali e lavoro al computer, aumentando la domanda di trattamenti. Il gruppo geriatrico ha mostrato una crescita costante poiché la degenerazione tendinea legata all’età ha aumentato la prevalenza dei casi. I casi pediatrici sono rimasti minimi a causa della minore partecipazione ad attività ripetitive ad alta intensità, risultando in diagnosi e interventi di trattamento molto inferiori rispetto agli adulti.

- Ad esempio, uno studio basato sulla popolazione ha rilevato la più alta incidenza annuale di tendinosi del gomito laterale tra le persone di età compresa tra 40 e 49 anni, pari a 9,0 per 1.000 persone all’anno complessivamente (7,8 per 1.000 per gli uomini, 10,2 per 1.000 per le donne).

Per Uso Finale

Gli ospedali hanno guidato il mercato dell’epicondilite laterale (gomito del tennista) nel 2024 con una quota di circa il 46%. I pazienti si sono affidati agli ospedali per diagnosi avanzate, consultazioni specialistiche e accesso a cure sia non chirurgiche che chirurgiche. Le cliniche ortopediche hanno seguito grazie all’aumento delle consultazioni per infortuni sportivi e servizi ambulatoriali più rapidi. I centri chirurgici ambulatoriali hanno guadagnato terreno per procedure minimamente invasive con tempi di recupero più brevi. Gli ambienti di assistenza domiciliare sono cresciuti costantemente poiché la teleriabilitazione, la fisioterapia domiciliare e la gestione basata su tutori sono diventate più accessibili per i casi da lievi a moderati.

Principali Fattori di Crescita:

Aumento dell’Incidenza Legata ad Attività di Sforzo Ripetitivo I casi in crescita di epicondilite laterale derivano da movimenti ripetitivi del polso e dell’avambraccio in sport, lavoro industriale e attività da scrivania. Sempre più persone si dedicano a sport con racchetta, allenamenti in palestra e allenamenti ad alta intensità a casa, il che aumenta le lesioni da sovraccarico tendineo. Anche i lavoratori d’ufficio mostrano un rischio maggiore a causa della digitazione continua e dell’uso del mouse. Questa esposizione diffusa a sforzi espande il bacino di pazienti e guida una domanda costante di terapie, tutori, farmaci e cure ambulatoriali. Con il miglioramento della consapevolezza ergonomica, i tassi di diagnosi precoce aumentano, spingendo più individui verso trattamenti formali e stimolando la crescita complessiva del mercato.

- Ad esempio, in una popolazione di 5.036 lavoratori attraverso diversi studi, coloro con un punteggio dell’Indice di Sforzo (SI) superiore a 5,1 avevano un rapporto di probabilità aumentato (~1,75) di sviluppare epicondilite laterale.

Forte Preferenza per Terapie Non Chirurgiche e Minimamente Invasive Il mercato cresce poiché i pazienti si orientano verso trattamenti conservativi e minimamente invasivi che offrono sollievo dal dolore senza lunghi periodi di recupero. La fisioterapia, le iniezioni di steroidi, la terapia ad onde d’urto e le soluzioni ortotiche vedono una forte adozione grazie alla loro accessibilità e al minor rischio di complicazioni. I medici raccomandano anche approcci di trattamento a fasi, il che aumenta il volume dei pazienti attraverso più cicli di terapia. I progressi tecnologici nei dispositivi terapeutici aiutano i medici a migliorare i risultati di guarigione dei tendini. La tendenza riduce la necessità di chirurgia aperta mentre espande i ricavi nei centri di fisioterapia, cliniche sportive e fornitori di riabilitazione domiciliare.

- Ad esempio, in una serie clinica che combina esercizi terapeutici supervisionati con ESWT a bassa energia, i pazienti hanno visto riduzioni significative dell’intensità del dolore e miglioramenti nella forza di presa e nella funzione degli arti entro la 4ª settimana di trattamento, suggerendo che le terapie non chirurgiche possono ripristinare la funzione abbastanza rapidamente evitando il rischio chirurgico.

Crescita della Partecipazione Sportiva e dei Programmi di Salute Occupazionale

La maggiore partecipazione globale agli sport ricreativi e professionali aumenta il rischio di infortuni al gomito, il che aumenta la domanda di trattamenti. Le organizzazioni sportive promuovono la segnalazione precoce degli infortuni, migliorando i tassi di diagnosi e ampliando i punti di ingresso dei pazienti. I programmi di sicurezza sul lavoro nella produzione, logistica e costruzione incoraggiano anche lo screening e la gestione precoce degli infortuni da movimento ripetitivo. Molte aziende ora adottano strumenti ergonomici e programmi di benessere, che aumentano la consapevolezza e spingono più individui a cercare cure mediche. Questo focus strutturato sulla prevenzione degli infortuni e sull’intervento rapido amplifica il mercato per i servizi di terapia, tutori e consulenze specialistiche.

Tendenze e Opportunità Chiave:

Adozione Crescente delle Terapie Rigenerative

Le opzioni rigenerative come il plasma ricco di piastrine (PRP) e le iniezioni a base di cellule staminali attirano un crescente interesse per il loro potenziale di migliorare la guarigione dei tendini. Le cliniche integrano queste terapie nella cura degli infortuni sportivi poiché i pazienti cercano alternative alla chirurgia. La ricerca continua a convalidare la loro efficacia, il che incoraggia un uso più ampio nei casi cronici. Man mano che i fornitori perfezionano i protocolli, la domanda di trattamenti cresce tra gli atleti e gli adulti attivi che cercano un recupero più rapido.

- Ad esempio, in uno studio retrospettivo del 2018 su 64 pazienti con epicondilite laterale cronica resistente alle cure standard, l’87,5% ha riportato un miglioramento sintomatico significativo dopo l’iniezione di PRP, mostrando un chiaro e duraturo beneficio per molti non rispondenti alla terapia convenzionale.

Espansione della Riabilitazione Domiciliare e Digitale

Le piattaforme di fisioterapia a distanza, i dispositivi indossabili e i programmi di esercizi guidati da app creano nuove opportunità per il coinvolgimento dei pazienti. Questi strumenti supportano il recupero domiciliare, riducono le visite in clinica e migliorano l’aderenza ai piani terapeutici. I progressi nella telemedicina facilitano le valutazioni virtuali, ampliando l’accesso alle cure nelle regioni rurali e svantaggiate. Il cambiamento migliora la comodità del trattamento e stimola l’adozione a lungo termine delle soluzioni di riabilitazione digitale.

- Ad esempio, uno studio quasi-sperimentale del 2022 sulla fisioterapia digitale in pazienti in recupero dal long COVID-19 ha rilevato che dopo un programma di esercizi domiciliari guidato da app di quattro settimane, i partecipanti hanno mostrato miglioramenti statisticamente significativi nella capacità funzionale (valutata da test standard) dimostrando fattibilità, sicurezza e buona aderenza.

Innovazioni nelle Tecnologie di Tutori e Ortesi

Nuovi tutori leggeri, regolabili e progettati ergonomicamente migliorano la riduzione del dolore e il supporto al movimento per i pazienti. I produttori introducono materiali traspiranti, zone di compressione mirate e sistemi di tensione personalizzabili. Questi aggiornamenti migliorano il comfort e aumentano l’uso quotidiano, guidando una maggiore adozione sia tra gli atleti che tra i lavoratori che gestiscono infortuni da sforzo cronico. L’innovazione del prodotto rafforza il panorama competitivo ed espande le applicazioni per uso domestico.

Principali Sfide:

Efficacia Limitata a Lungo Termine di Alcune Terapie Conservative Alcuni trattamenti ampiamente utilizzati, come le iniezioni di corticosteroidi, forniscono un sollievo a breve termine ma rischiano di avere benefici limitati a lungo termine. I pazienti possono sperimentare dolore ricorrente, che porta a cicli di trattamento ripetuti e risultati incoerenti. Questa incertezza riduce la fiducia dei pazienti e costringe i fornitori a esplorare piani terapeutici alternativi. La variazione nei risultati complica anche l’analisi del rapporto costo-efficacia per i pagatori e rallenta l’adozione più ampia nei sistemi guidati dalle assicurazioni.

Alta Variazione nell’Accesso ai Trattamenti e nelle Linee Guida Cliniche L’accesso a fisioterapia specializzata, trattamenti rigenerativi e diagnostica avanzata varia ampiamente tra le regioni. I pazienti nelle aree rurali e a basso reddito faticano a ottenere cure coerenti, creando un’adozione disomogenea dei trattamenti. Le differenze nelle linee guida cliniche tra i paesi aggiungono ulteriore complessità e riducono la standardizzazione nei percorsi di cura. Questi divari ostacolano la crescita uniforme del mercato e limitano i risultati per i pazienti, specialmente nei sistemi con strutture di rimborso limitate.

Analisi Regionale:

Nord America

Il Nord America ha guidato il Mercato dell’Epicondilite Laterale (Gomito del Tennista) nel 2024 con una quota di circa il 38%. La regione ha mostrato una forte domanda grazie all’elevata partecipazione agli sport, all’aumento delle lesioni da uso eccessivo e all’ampio accesso ai servizi ortopedici e di fisioterapia. Anche i datori di lavoro si sono concentrati sui programmi di salute occupazionale, migliorando i tassi di diagnosi precoce. L’adozione di trattamenti avanzati, inclusi iniezioni di PRP e procedure minimamente invasive, è cresciuta nelle cliniche. La forte presenza di centri ortopedici specializzati ha supportato l’afflusso di pazienti e rafforzato la leadership di mercato.

Europa

L’Europa ha detenuto quasi il 30% del Mercato dell’Epicondilite Laterale (Gomito del Tennista) nel 2024. La crescita è derivata dall’espansione delle reti di fisioterapia, dalla forte cultura sportiva e dalla più ampia accettazione dei metodi di trattamento conservativi. Paesi come Germania, Francia e Regno Unito hanno mostrato alti volumi di pazienti guidati da infortuni da sforzo sul lavoro e popolazioni attive in invecchiamento. Il supporto al rimborso per la terapia e la diagnostica ha migliorato l’accesso ai trattamenti. L’uso crescente di dispositivi ergonomici nei settori industriali ha anche contribuito a una crescita regionale costante.

Asia-Pacifico

L’Asia-Pacifico ha catturato circa il 24% della quota del Mercato dell’Epicondilite Laterale (Gomito del Tennista) nel 2024. L’aumento della partecipazione sportiva, la crescente consapevolezza del fitness e l’espansione della spesa sanitaria della classe media hanno spinto la domanda di trattamenti. Paesi come Cina, Giappone e India hanno visto più casi di sforzo ripetitivo legati al lavoro industriale e d’ufficio. L’adozione della fisioterapia è aumentata con l’espansione delle cliniche private e dei centri sanitari urbani. La regione ha anche mostrato un crescente interesse per le iniezioni rigenerative e le opzioni di terapia domiciliare, supportando la sua forte traiettoria di crescita.

America Latina

L’America Latina ha rappresentato quasi il 5% del Mercato dell’Epicondilite Laterale (Gomito del Tennista) nel 2024. La regione ha sperimentato una domanda moderata guidata dall’espansione dell’accesso alla fisioterapia e dalla maggiore consapevolezza delle lesioni muscoloscheletriche. Brasile e Messico hanno guidato i volumi di trattamento grazie alle maggiori popolazioni urbane e ai livelli di attività sportiva. Rimborso limitato e disponibilità disomogenea di specialisti hanno rallentato un’adozione più ampia. Tuttavia, il crescente investimento nella sanità privata e un maggior numero di cliniche ortopediche hanno supportato un miglioramento costante nella gestione dei pazienti.

Medio Oriente & Africa

Il Medio Oriente e l’Africa detenevano circa il 3% della quota di mercato della Epicondilite Laterale (Gomito del Tennista) nel 2024. La crescita del mercato è rimasta graduale a causa della copertura specialistica limitata e della minore adozione di terapie avanzate. I centri urbani negli Emirati Arabi Uniti, in Arabia Saudita e in Sud Africa hanno guidato la maggior parte della domanda, supportati da migliori capacità diagnostiche e dall’espansione degli ospedali privati. I casi di infortuni sportivi e sforzi professionali sono aumentati con l’aumento della partecipazione al fitness. La modernizzazione continua del settore sanitario dovrebbe migliorare l’accesso e supportare l’adozione futura dei trattamenti.

Segmentazioni di Mercato:

Per Tipo di Trattamento

- Trattamento non chirurgico

- Farmaci

- Terapia Fisica

- Ortesi e Tutori

- Altri Trattamenti non chirurgici

- Chirurgia Artroscopica

- Chirurgia Aperta

- Altri Trattamenti chirurgici

Per Fascia d’Età

- Pediatrico

- Adulto

- Geriatrico

Per Uso Finale

- Ospedali

- Centri chirurgici ambulatoriali

- Cliniche ortopediche

- Assistenza domiciliare

- Altri usi finali

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Panoramica Competitiva:

Il mercato della Epicondilite Laterale (Gomito del Tennista) presenta una concorrenza attiva tra i principali attori come Pfizer, Novartis, Merck & Co, GlaxoSmithKline, Zimmer Biomet, Ossur Corporate, Pharmascience, MedStar Health, ReLiva Physiotherapy & Rehab e Scandinavian Physiotherapy Center. Le aziende rafforzano le loro posizioni espandendo le terapie non chirurgiche, migliorando i farmaci mirati e potenziando i servizi di riabilitazione fisica. I principali produttori ortopedici si concentrano su tutori avanzati e dispositivi di supporto progettati per ridurre lo sforzo e migliorare il recupero dei tendini. Le reti sanitarie e i centri di fisioterapia ampliano i loro programmi di trattamento con protocolli di esercizi personalizzati e supporto alla tele-riabilitazione. I produttori di farmaci investono in opzioni anti-infiammatorie migliorate e nella ricerca di cure rigenerative per affrontare i casi cronici. Le crescenti partnership tra aziende farmaceutiche, specialisti ortopedici e gruppi di fisioterapia aiutano a semplificare i percorsi dei pazienti e ad aumentare l’accesso a piani di trattamento combinati. L’ambiente competitivo continua a spostarsi verso soluzioni di cura conservative, modelli di riabilitazione avanzati e terapie supportate da evidenze che migliorano i risultati a lungo termine.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Principali Attori:

- Pfizer

- ReLiva Fisioterapia & Riabilitazione

- Novartis

- Zimmer Biomet

- Centro di Fisioterapia Scandinavo

- Ossur Corporate

- MedStar Health

- Pharmascience

- GlaxoSmithKline

- Merck & Co

Sviluppi Recenti:

- Nel 2024–2025, Novartis ha attivamente avanzato una pipeline di tendinopatia rilevante per la biologia di tipo epicondilite laterale: le loro pagine di studi clinici e materiali per investitori mostrano lo sviluppo continuo di candidati per la tendinopatia. In particolare, un programma di Fase 2 per microparticelle NGI226 è in corso nella tendinopatia dell’Achillea dalla metà del 2023 (NCT05592990). L’azienda ha anche un programma di Fase 3 in corso per Cosentyx (secukinumab) nella tendinopatia della cuffia dei rotatori (ad esempio, NCT05758415), segnalando un aumento degli investimenti farmaceutici in approcci biologici/minimamente invasivi per i disturbi dei tendini.

- Nel 2024–2025, ReLiva Fisioterapia & Riabilitazione ha continuato a espandere e pubblicare guide educative per pazienti e cliniche focalizzate sulla regione per il gomito del tennista (esempi: la Guida Definitiva su Dove Trattare il Gomito del Tennista a Bangalore e diverse pagine di cliniche che descrivono programmi di fisioterapia, esercizi a casa, tutori e trattamenti clinici). Questo riflette la loro continua espansione dei servizi e aggiornamenti dei contenuti per supportare la cura conservativa (fisioterapia) per l’epicondilite laterale.

- Nel novembre 2024, Pfizer ha pubblicato linee guida generali rivolte ai pazienti su esercizi e auto-cura per il gomito del tennista (epicondilite laterale) come parte del loro contenuto standard di educazione alla salute, con l’articolo revisionato medicalmente e pubblicato il 14 novembre 2024. Questa era una pubblicazione di contenuti di salute di routine, non un evento importante per gli investitori.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Trattamento, Gruppo di Età, Uso Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica del loro business, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- La domanda di cure non chirurgiche aumenterà poiché i pazienti preferiscono opzioni di recupero più rapide.

- Le piattaforme di fisioterapia digitale espanderanno l’accesso alla riabilitazione guidata a casa.

- I trattamenti rigenerativi come il PRP otterranno una più ampia accettazione clinica.

- I tutori ortopedici avanzati vedranno una maggiore adozione grazie a un migliore comfort e supporto.

- I tassi di diagnosi precoce aumenteranno con programmi di screening sul posto di lavoro migliorati.

- Le cliniche di medicina sportiva amplieranno la capacità di trattamento con la crescita della partecipazione alle attività di fitness.

- Le procedure minimamente invasive guadagneranno terreno per i casi cronici e gravi.

- Le partnership tra aziende farmaceutiche e reti di fisioterapia rafforzeranno i percorsi di cura.

- Le popolazioni in invecchiamento guideranno più casi legati alla degenerazione dei tendini.

- I mercati emergenti registreranno una crescita più forte con il miglioramento delle infrastrutture di fisioterapia.