Panoramica del Mercato dell’IA in Endoscopia:

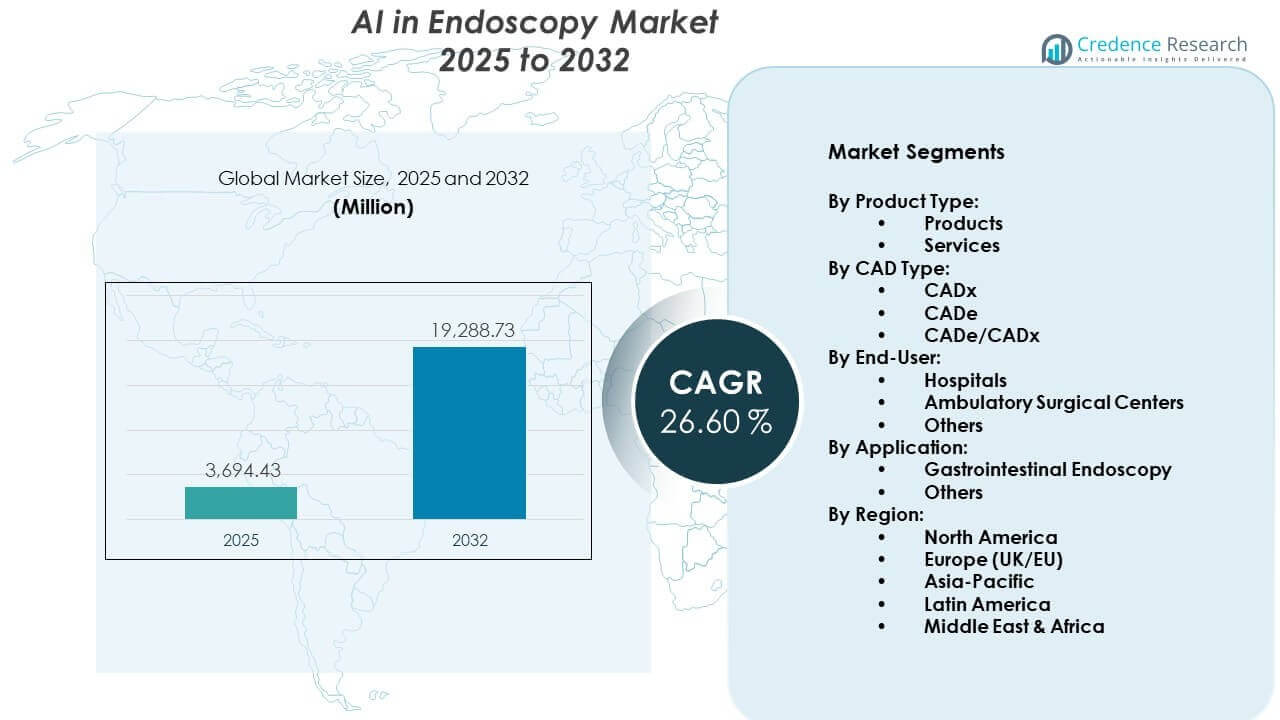

Il mercato dell’IA in endoscopia è previsto crescere da 3.694,43 milioni di USD nel 2025 a un valore stimato di 19.288,73 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 26,60% dal 2025 al 2032.

| ATTRIBUTO RT |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’IA in Endoscopia 2025 |

3.694,43 milioni di USD |

| Mercato dell’IA in Endoscopia, CAGR |

26,60% |

| Dimensione del Mercato dell’IA in Endoscopia 2032 |

19.288,73 milioni di USD |

Approfondimenti sul Mercato dell’IA in Endoscopia:

- Il Nord America guida con una quota di mercato del 38%, grazie all’adozione precoce, a una forte infrastruttura e a un alto volume di procedure; l’Europa segue con il 29%, sostenuta da iniziative di salute pubblica e approvazioni normative; l’Asia-Pacifico detiene il 20%, riflettendo crescenti investimenti e un aumento del carico di cancro.

- L’Asia-Pacifico è la regione in più rapida crescita grazie all’espansione dei programmi di screening, all’aumento del volume delle procedure e alla crescente adozione in economie emergenti come Cina, Giappone e India.

- L’endoscopia gastrointestinale rappresenta oltre il 65% del mercato per applicazione, grazie all’ampio screening del cancro colorettale e alla forte adozione di strumenti CADe.

- Gli ospedali dominano il segmento degli utenti finali con oltre il 70% di quota, supportati da un alto flusso di pazienti e dalla prontezza infrastrutturale per l’integrazione dell’IA.

Fattori Trainanti del Mercato dell’IA in Endoscopia:

Aumento del Carico Globale di Disturbi Gastrointestinali e Colorettali

L’aumento dell’incidenza di malattie gastrointestinali e colorettali crea una forte domanda di diagnosi precoce e accurata. I sistemi sanitari in tutte le regioni sono sotto pressione per ridurre la mortalità correlata al cancro attraverso screening regolari. L’IA in endoscopia aiuta a rilevare polipi e tumori con maggiore sensibilità rispetto alle tecniche tradizionali. La necessità di identificazione precoce spinge le strutture ad adottare strumenti di riconoscimento delle immagini basati sull’IA. Governi e enti privati supportano programmi di sensibilizzazione che incoraggiano l’uso preventivo dell’endoscopia. Ciò porta a una base più ampia di pazienti che beneficiano di diagnostica automatizzata in tempo reale. Con l’invecchiamento della popolazione e le cattive abitudini alimentari, anche le condizioni gastrointestinali croniche stanno diventando più prevalenti. Il mercato dell’IA in endoscopia guadagna slancio costante a causa di questo carico di malattia.

- Ad esempio, Medtronic ha riportato che il suo modulo intelligente di endoscopia GI Genius™ ha dimostrato un aumento assoluto del 14% nel tasso di rilevamento degli adenomi (ADR) rispetto alla colonscopia standard in un ampio studio clinico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Crescente Necessità di Ottimizzazione del Flusso di Lavoro e Supporto ai Clinici

Gli ospedali affrontano sfide legate ai vincoli di tempo, alle lacune nel personale e all’aumento dei volumi delle procedure. Gli strumenti di intelligenza artificiale riducono il tempo di interpretazione endoscopica, aiutando i clinici a lavorare più velocemente ed efficientemente. Permette di segnalare in tempo reale le anomalie, riducendo la possibilità di errore umano. Supportando le decisioni cliniche, l’IA migliora la fiducia diagnostica, specialmente nelle strutture più piccole. I centri più grandi utilizzano l’IA per ottimizzare l’uso delle risorse e gestire il carico dei pazienti. La formazione di nuovi endoscopisti diventa più semplice con piattaforme di IA assistiva che guidano il processo decisionale. Chirurghi e gastroenterologi possono delegare compiti ripetitivi all’automazione. Il mercato dell’IA in Endoscopia beneficia della necessità di migliorare la produttività nei sistemi sanitari.

- Ad esempio, Olympus Corporation ha lanciato la sua piattaforma ENDO-AID, che utilizza il sistema endoscopico EVIS X1 per raggiungere una sensibilità del 94,8% nel rilevamento delle lesioni coliche. Secondo Olympus Global, questo sistema alimentato dall’IA fornisce avvisi visivi in tempo reale per aiutare gli endoscopisti a identificare i polipi che altrimenti potrebbero essere trascurati, riducendo efficacemente il carico cognitivo e l’affaticamento visivo associati a sessioni di screening intensive.

Quadri Normativi di Supporto e Politiche di Integrazione dell’IA

Le agenzie di regolamentazione medica stanno diventando più aperte all’adozione dell’IA in contesti clinici. La FDA, l’EMA e altre hanno rilasciato linee guida a supporto dell’uso sicuro dell’IA nella diagnostica. I governi finanziano anche programmi di ricerca che sviluppano strumenti endoscopici basati sull’IA per ospedali pubblici. Migliora l’accesso clinico e spinge gli attori del settore a innovare rapidamente. Gli assicuratori sanitari stanno iniziando a riconoscere le procedure assistite dall’IA per il rimborso. Le politiche nazionali di screening del cancro raccomandano sempre più sistemi di imaging avanzati per diagnosi di massa. Le approvazioni precoci dei prodotti aiutano le start-up e i giganti della tecnologia medica a entrare nei mercati più rapidamente. Il mercato dell’IA in Endoscopia prospera in ambienti dove politica e innovazione si allineano.

Progressi Tecnologici nell’Apprendimento Profondo e nell’Elaborazione delle Immagini

I continui progressi nell’apprendimento profondo consentono ai modelli di IA di analizzare complessi schemi visivi nelle immagini endoscopiche. Nuovi algoritmi migliorano l’accuratezza diagnostica su diversi tipi di lesioni. L’IA edge e l’hardware integrato riducono la latenza e migliorano l’elaborazione video in tempo reale. L’integrazione dell’IA con sistemi endoscopici HD e 4K migliora la visibilità e il rilevamento. Permette agli ospedali di utilizzare sistemi avanzati senza sostituire l’intera infrastruttura. Le piattaforme basate su cloud offrono anche analisi post-procedura e strumenti di stratificazione del rischio. I fornitori continuano a sviluppare software di IA compatibili con i principali marchi di endoscopi. Il mercato dell’IA in Endoscopia si espande man mano che queste tecnologie maturano e si scalano.

Tendenze del Mercato dell’IA in Endoscopia:

Emergenza di Strumenti di Rilevamento dei Polipi Assistiti dall’IA in Tempo Reale

Le aziende offrono ora strumenti alimentati dall’IA in grado di rilevare polipi e lesioni durante la colonscopia dal vivo. Questi sistemi utilizzano input video in tempo reale per evidenziare le aree di interesse sullo schermo. I medici possono prendere decisioni istantanee, migliorando l’efficienza della procedura e i risultati per i pazienti. Questa tendenza sposta l’IA oltre l’analisi post-procedura verso il supporto all’intervento dal vivo. Prodotti come GI Genius e CAD EYE sono già impiegati negli ospedali a livello globale. Segnala un cambiamento significativo nel modo in cui la diagnostica si integra con il flusso delle procedure. I clinici preferiscono sistemi che richiedono un minimo di configurazione o interruzione del flusso di lavoro. Il mercato dell’IA in Endoscopia vede una crescente domanda di capacità in tempo reale.

- Ad esempio, Fujifilm ha sviluppato il sistema CAD EYE, in grado di identificare i polipi a una velocità di elaborazione di 60 fotogrammi al secondo, garantendo zero latenza tra il flusso video e gli avvisi visivi generati dall’IA.

Integrazione dell’IA con Piattaforme Analitiche Post-Procedura Basate su Cloud

Gli strumenti endoscopici basati sull’IA si stanno ora collegando a piattaforme cloud per l’archiviazione, l’analisi e il recupero dei dati delle procedure. Queste piattaforme aiutano a monitorare la ricorrenza dei polipi, i risultati dei pazienti e le caratteristiche delle lesioni nel tempo. Migliora l’assistenza di follow-up e supporta la pianificazione di trattamenti personalizzati. Gli ospedali utilizzano analisi basate su cloud per confrontare le prestazioni tra le strutture. Tali piattaforme supportano anche la formazione a distanza e la condivisione di casi tra professionisti. I modelli di IA migliorano attraverso l’apprendimento continuo su questi grandi set di dati. I fornitori ottengono informazioni per perfezionare gli algoritmi ed espandere le applicazioni. Il mercato dell’IA in Endoscopia guadagna trazione da questa integrazione di piattaforme cliniche e analitiche.

- Ad esempio, Iterative Health (precedentemente Iterative Scopes) utilizza una piattaforma di IA basata su cloud per standardizzare le valutazioni per la Malattia Infiammatoria Intestinale (IBD). Mentre la ricerca recente che coinvolge l’IA per la Colite Ulcerosa utilizza spesso set di dati più piccoli e di alta qualità per l’addestramento, come circa 40.000 immagini, l’azienda ha utilizzato i suoi algoritmi per identificare ed escludere fino al 31% dei pazienti che non soddisfacevano i rigidi criteri di gravità della malattia nei trial clinici.

Espansione delle Applicazioni di Endoscopia a Capsula Abilitata dall’IA

L’endoscopia a capsula, già popolare per l’imaging GI non invasivo, viene migliorata dall’IA per il triage delle immagini e il rilevamento delle anomalie. L’IA riduce il tempo necessario per esaminare migliaia di immagini per paziente. Segnala automaticamente sanguinamenti, infiammazioni o tumori per la revisione. I medici utilizzano l’IA per concentrarsi sui fotogrammi clinicamente rilevanti, risparmiando tempo. Le cliniche remote beneficiano dei rapporti automatici generati dal modello di IA. I pazienti preferiscono le procedure a capsula per il comfort e la convenienza. Questa tendenza supporta l’adozione in contesti rurali e di assistenza domiciliare. Il mercato dell’IA in Endoscopia si diversifica attraverso queste soluzioni basate su capsule.

Adozione Crescente dell’IA per il Supporto Endoscopico Pediatrico e Geriatrico

I pazienti pediatrici e geriatrici spesso presentano sfide uniche nella diagnosi a causa di sintomi atipici e un rischio maggiore di complicazioni. Gli strumenti di IA forniscono un supporto migliorato migliorando la precisione e riducendo la necessità di procedure ripetute. I medici si affidano a intuizioni automatizzate per assistere in casi rari e sottili. Modelli di IA appositamente addestrati vengono sviluppati per questi gruppi vulnerabili. Gli ospedali costruiscono percorsi dedicati utilizzando strumenti di IA per minimizzare gli interventi invasivi. Le strutture geriatriche utilizzano l’IA per aiutare le endoscopie nei pazienti con limitazioni cognitive o fisiche. I centri pediatrici applicano l’IA per la rilevazione precoce dei disturbi dello sviluppo gastrointestinale. Il mercato dell’IA in Endoscopia risponde a questa tendenza con soluzioni specializzate.

Analisi delle Sfide del Mercato dell’IA in Endoscopia:

La Privacy dei Dati, la Validazione Clinica e l’Uso Etico Limitano l’Adozione Diffusa

L’IA in endoscopia si basa sull’accesso a grandi dataset di immagini cliniche, il che solleva problemi di privacy e consenso. Gli ospedali devono garantire che tutti i dati utilizzati per l’addestramento siano conformi alle normative locali. Alcune istituzioni esitano ad adottare strumenti di IA a causa della responsabilità poco chiara in caso di errori diagnostici. I clinici richiedono alti livelli di validazione prima di fidarsi dell’IA nelle procedure dal vivo. C’è anche preoccupazione per il bias algoritmico e la mancanza di trasparenza nel processo decisionale. I fornitori affrontano processi di approvazione lunghi e costosi per ogni mercato regionale. Ciò rallenta l’innovazione e limita il numero di prodotti che raggiungono gli ospedali. Il mercato dell’IA in endoscopia deve affrontare questioni di fiducia e sicurezza per espandersi ulteriormente.

Barriere all’integrazione con apparecchiature legacy e resistenza del personale

Molti ospedali operano con sistemi endoscopici più vecchi che non sono compatibili con l’IA. L’aggiornamento delle infrastrutture richiede un investimento di capitale significativo e supporto tecnico. Le cliniche più piccole in particolare faticano a permettersi o integrare nuovo software di IA. C’è anche resistenza da parte dei clinici che temono di perdere il controllo o non si fidano dei risultati degli algoritmi. I programmi di formazione sono ancora limitati in molte regioni, causando un uso insufficiente degli strumenti disponibili. L’assistenza in tempo reale dell’IA può interrompere i flussi di lavoro diagnostici tradizionali se non gestita correttamente. I dipartimenti IT affrontano problemi di compatibilità tra i sistemi dei fornitori e le reti ospedaliere. Il mercato dell’IA in endoscopia continua a registrare una lenta adozione in contesti con risorse limitate.

Opportunità nel mercato dell’IA in endoscopia:

Aumento degli investimenti in start-up di IA e collaborazioni MedTech

Le società di venture capital stanno finanziando start-up di IA in endoscopia focalizzate su diagnostica intelligente e automazione dei flussi di lavoro. Grandi aziende medtech collaborano con queste start-up per co-sviluppare strumenti approvati dalla FDA. Gli ospedali stanno sempre più testando sistemi di IA nei reparti di gastroenterologia. I modelli di erogazione di IA basati su cloud riducono il costo di ingresso per molte strutture. Il mercato dell’IA in endoscopia beneficia di questo ecosistema di innovazione in espansione. Si apre spazio per applicazioni di nicchia attraverso tipi di malattie e segmenti di pazienti. Queste partnership accelerano la disponibilità globale dei prodotti e il miglioramento delle prestazioni.

Crescente potenziale nei mercati emergenti con alto carico di malattie

I paesi emergenti segnalano un aumento dei casi di tumori digestivi e infezioni gastrointestinali. I governi spingono per un accesso diagnostico accessibile nelle aree rurali e urbane. Gli strumenti di IA offrono soluzioni scalabili per lo screening di grandi popolazioni con meno specialisti. Le unità di endoscopia mobile integrate con software di IA possono raggiungere zone remote. Aiuta a rilevare i primi segni di cancro dove mancano esperti formati. Il mercato dell’IA in endoscopia trova una forte domanda futura nei paesi con grandi lacune di screening. La crescita dipenderà da partenariati pubblico-privati e dall’espansione delle infrastrutture digitali.

Analisi della segmentazione del mercato:

Per Tipo di Prodotto

Il mercato dell’AI in Endoscopia segmenta il tipo di prodotto in prodotti e servizi. I prodotti includono apparecchiature endoscopiche potenziate dall’AI e moduli software integrati che supportano l’analisi delle immagini in tempo reale. Gli ospedali preferiscono soluzioni basate su dispositivi che integrano l’AI direttamente nei sistemi endoscopici per un uso fluido del flusso di lavoro. I fornitori si concentrano sulla compatibilità con gli endoscopi e le unità di imaging esistenti. I servizi coprono aggiornamenti software, analisi cloud, manutenzione e programmi di formazione. Molte strutture adottano piattaforme AI basate su abbonamento per ridurre l’investimento iniziale. I modelli di servizio supportano anche il monitoraggio delle prestazioni e il perfezionamento degli algoritmi nel tempo. Entrambi i segmenti svolgono un ruolo vitale nell’espansione dell’adozione clinica.

- Ad esempio, Pentax Medical ha introdotto il sistema DISCOVERY™ AI, che è ospitato in un’unità hardware compatta che si integra con le torri endoscopiche esistenti tramite una semplice connessione HDMI, richiedendo meno di 5 minuti per la calibrazione completa del sistema.

Per Tipo di CAD

Il mercato divide il tipo di CAD in sistemi CADx, CADe e ibridi CADe/CADx. Gli strumenti CADe si concentrano sulla rilevazione di anomalie come polipi e lesioni durante le procedure. I sistemi CADx assistono i medici nella caratterizzazione dei risultati rilevati e nella valutazione del rischio di malignità. Le soluzioni ibride CADe/CADx combinano rilevazione e diagnosi in un’unica piattaforma. I fornitori di assistenza sanitaria favoriscono sistemi integrati che migliorano il supporto decisionale e riducono gli errori di interpretazione. Gli sviluppatori di tecnologia perfezionano gli algoritmi per migliorare l’accuratezza su diversi tipi di lesioni. Ogni categoria CAD supporta esigenze cliniche distinte mentre avanza la fiducia diagnostica.

- Ad esempio, NEC Corporation ha sviluppato un software CADx che analizza circa 80 diverse caratteristiche di un polipo per differenziare tra lesioni neoplastiche e non neoplastiche con un tasso di accuratezza superiore al 90% in meno di 0,5 secondi.

Per Utente Finale

Gli ospedali rappresentano il gruppo di utenti finali più grande a causa dell’alto volume di procedure e dell’infrastruttura avanzata. I grandi centri terziari impiegano strumenti AI per standardizzare la qualità tra i dipartimenti. I Centri Chirurgici Ambulatoriali adottano soluzioni AI compatte per migliorare l’efficienza in contesti ambulatoriali. Le cliniche più piccole e i centri specializzati rientrano nella categoria altri. Queste strutture cercano strumenti AI economici che si integrino con risorse limitate. La domanda degli utenti finali varia in base alla complessità delle procedure e al carico di pazienti. L’adozione più ampia dipende dalla formazione e dal supporto al rimborso.

Per Applicazione

L’endoscopia gastrointestinale detiene la quota di applicazione dominante grazie all’ampio screening del cancro colorettale. I sistemi AI aiutano a rilevare lesioni GI in fase iniziale e a migliorare i tassi di rilevamento degli adenomi. Altre applicazioni includono procedure di pneumologia, urologia, ginecologia, ortopedia e oncologia. I medici utilizzano l’AI per migliorare la visualizzazione e ridurre le omissioni in queste specialità. L’adozione trasversale espande l’impronta tecnologica nella pratica endoscopica. La diversità delle applicazioni rafforza il potenziale di crescita del mercato a lungo termine.

Segmentazione:

Per Tipo di Prodotto:

Per Tipo di CAD:

Per Utente Finale:

- Ospedali

- Centri Chirurgici Ambulatoriali

- Altri

Per Applicazione:

- Endoscopia Gastrointestinale

- Altri

Per Regione:

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Nord America

Il Nord America guida il mercato dell’IA in Endoscopia con una quota di mercato superiore al 38% nel 2025. La regione beneficia dell’adozione precoce di strumenti sanitari basati sull’IA, di un’infrastruttura endoscopica ben consolidata e di solidi quadri di rimborso. Grandi aziende come Medtronic e Olympus operano ampi centri di ricerca e reti di distribuzione negli Stati Uniti e in Canada. Gli ospedali della regione investono pesantemente in sistemi CADe/CADx in tempo reale per lo screening del cancro colorettale. Anche le istituzioni accademiche contribuiscono validando modelli di IA attraverso studi clinici. La domanda continua a crescere grazie all’attenzione della regione sulla cura basata sul valore e sulla precisione diagnostica. Il Nord America rimane all’avanguardia nell’innovazione e nel lancio di prodotti.

Europa

L’Europa detiene la seconda quota più grande nel mercato dell’IA in Endoscopia, rappresentando quasi il 29% delle entrate globali nel 2025. Paesi come Germania, Regno Unito e Francia implementano strumenti avanzati di IA sotto linee guida sanitarie strutturate. Organismi regolatori come l’EMA supportano approvazioni rapide per dispositivi diagnostici assistiti dall’IA. Le iniziative di salute pubblica enfatizzano la diagnosi precoce del cancro, stimolando investimenti in soluzioni di endoscopia GI. Gli ospedali adottano sistemi integrati con IA che riducono gli errori diagnostici e standardizzano i risultati delle procedure. Le startup regionali collaborano con OEM per localizzare strumenti di IA per i flussi di lavoro clinici dell’UE. L’Europa mantiene una forte crescita grazie al supporto politico e alla crescente fiducia dei medici nell’automazione.

Asia-Pacifico

L’Asia-Pacifico è la regione in più rapida crescita nel mercato dell’IA in Endoscopia, con una quota di mercato di circa il 20% nel 2025. Giappone, Cina, Corea del Sud e India stanno guidando l’adozione a causa dell’aumento del carico di cancro, della crescente digitalizzazione sanitaria e dell’aumento dei volumi delle procedure. I governi supportano programmi di screening basati sull’IA negli ospedali pubblici, specialmente per i tumori colorettali e gastrici. Emergono attori locali con soluzioni di IA convenienti adattate alle esigenze regionali. L’espansione dei centri di endoscopia in crescita e l’aumento del turismo medico supportano ulteriormente la penetrazione della tecnologia. La vasta base di popolazione dell’Asia-Pacifico e la domanda diagnostica insoddisfatta la posizionano per un’accelerazione rapida del mercato. Gli afflussi di investimenti da parte di aziende medtech globali continuano ad espandere l’accesso nelle città di livello 2 e 3.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

Analisi Competitiva:

Il mercato dell’IA in Endoscopia presenta una forte competizione tra i leader globali del settore medico e startup specializzate in IA. Aziende come Medtronic, Olympus Corporation, FUJIFILM Corporation e PENTAX Medical si concentrano su piattaforme di imaging integrate abilitate dall’IA. Queste aziende sfruttano reti di distribuzione consolidate e partnership con ospedali per espandere l’adozione. Startup come MAGENTIQ EYE competono attraverso innovazioni di nicchia nella rilevazione di polipi e analisi in tempo reale. Gli attori del mercato danno priorità alle approvazioni normative, alla validazione clinica e alla compatibilità del software con i sistemi endoscopici esistenti. Collaborazioni strategiche con ospedali e centri di ricerca rafforzano la credibilità del prodotto. Aggiornamenti continui nelle capacità CADe e CADx modellano il posizionamento competitivo. Modelli di prezzo, contratti di servizio e integrazione cloud differenziano ulteriormente le offerte tra le regioni.

Sviluppi Recenti:

- Nel febbraio 2026, PENTAX Medical ha stabilito una presenza strategica di ricerca e sviluppo presso il distretto dell’innovazione The Pearl a Charlotte, NC, concentrandosi sull’avanzamento delle tecnologie endoscopiche attraverso il suo nuovo laboratorio di ingegneria. Inoltre, l’azienda ha consolidato una partnership nel maggio 2024 per distribuire il dispositivo di rilevazione delle lesioni assistito da IA MAGENTIQ-COLO negli Stati Uniti, che è iniziato ufficialmente il 1° ottobre 2024.

- Nel novembre 2025, Olympus ha svelato una strategia aziendale globale completa incentrata sulla trasformazione da fornitore di hardware a leader nella cura intelligente e integrata alimentata da ecosistemi digitali connessi al cloud. In precedenza, nel settembre 2025, l’azienda ha lanciato OLYSENSE CAD/AI, una suite di applicazioni basate su cloud (CADDIE, CADU e SMARTIBD) progettate per assistere nel rilevamento delle lesioni e nella valutazione di condizioni come l’esofago di Barrett e la colite ulcerosa negli Stati Uniti e in Europa.

- Nel novembre 2025, Fujifilm India ha raggiunto un traguardo con la prima installazione statale del sistema endoscopico alimentato da IA CAD EYE presso l’ospedale Fortis a Jaipur per migliorare la rilevazione precoce dei tumori gastrici e del colon. Questa espansione ha seguito il lancio di agosto 2025 di ENDOVEDA, una piattaforma di reportistica endoscopica digitale sviluppata in India per semplificare la documentazione clinica e integrare la cattura di immagini ad alta definizione con i sistemi ospedalieri.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Prodotto, Tipo di CAD, Utente Finale, Applicazione e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’IA in endoscopia diventerà una componente di routine della diagnostica gastrointestinale in istituzioni sanitarie primarie, secondarie e terziarie.

- Gli ospedali integreranno l’IA con piattaforme cloud e edge per consentire il miglioramento delle immagini in tempo reale, la reportistica automatizzata e il monitoraggio longitudinale dei pazienti.

- I sistemi abilitati all’IA si espanderanno oltre il GI per supportare procedure broncoscopiche, cistoscopiche e ginecologiche, diversificando la base di applicazione.

- Le start-up e i giganti del medtech intensificheranno le partnership per co-sviluppare strumenti CADx/CADe su misura per specifiche esigenze procedurali e popolazioni di pazienti.

- I governi aumenteranno i finanziamenti per lo screening del cancro potenziato dall’IA, accelerando l’adozione nelle regioni svantaggiate e potenziando le capacità sanitarie pubbliche.

- L’integrazione dell’IA con sistemi di endoscopia robotica supporterà interventi chirurgici minimamente invasivi e biopsie guidate con precisione in anatomie complesse.

- I programmi di formazione per endoscopisti includeranno moduli di IA per standardizzare le competenze interpretative e ridurre le curve di apprendimento per i nuovi clinici.

- L’IA in endoscopia evolverà verso diagnosi personalizzate collegando le immagini con la storia del paziente, i dati genetici e gli esiti clinici.

- I quadri normativi matureranno, portando a approvazioni più rapide dell’IA e a una copertura assicurativa più ampia per le procedure assistite dall’IA a livello globale.

- Il mercato dell’IA in endoscopia sperimenterà un cambiamento verso modelli basati su abbonamento e IA come servizio, rendendo le soluzioni più scalabili e accessibili.