Panoramica del Mercato

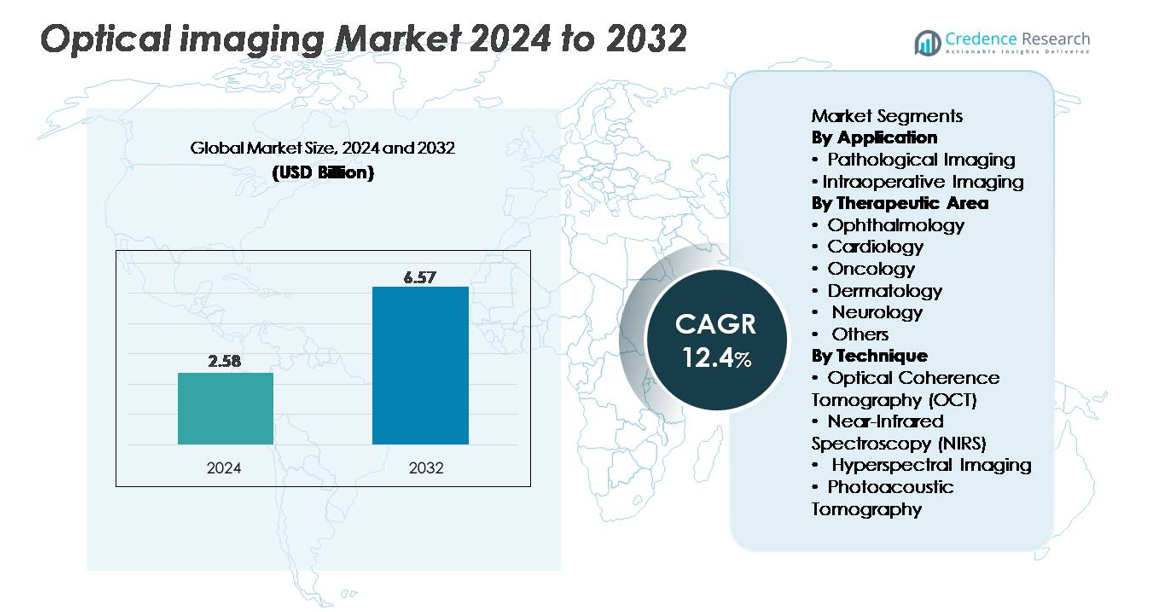

Il mercato dell’imaging ottico è stato valutato a 2,58 miliardi di USD nel 2024 e si prevede che raggiungerà 6,57 miliardi di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 12,4% durante il periodo di previsione (2025–2032).

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Imaging Ottico 2024 |

2,58 miliardi di USD |

| Mercato dell’Imaging Ottico, CAGR |

12,4% |

| Dimensione del Mercato dell’Imaging Ottico 2032 |

6,57 miliardi di USD |

Il mercato dell’imaging ottico è caratterizzato da una forte competizione tra i principali attori come Heidelberg Engineering GmbH, Abbott Laboratories, Topcon Corporation, Canon Inc., Olympus Corporation, Carl Zeiss Meditec AG, Koninklijke Philips, St. Jude Medical Inc., e PerkinElmer Inc. Queste aziende guidano l’innovazione attraverso avanzamenti nei sistemi OCT, imaging guidato da fluorescenza, piattaforme iperspettrali e strumenti diagnostici abilitati dall’IA. Il Nord America guida il mercato globale con una quota del 35%, supportato da un’infrastruttura clinica avanzata, un’alta adozione di sistemi di imaging oftalmico e solidi quadri di rimborso. L’Europa e l’Asia-Pacifico seguono come regioni chiave di crescita, beneficiando ciascuna della modernizzazione sanitaria in espansione e della crescente domanda di diagnostica non invasiva.

Approfondimenti di Mercato

- Il mercato dell’imaging ottico è stato valutato a 2,58 miliardi di USD nel 2024 e si prevede che raggiungerà i 6,57 miliardi di USD entro il 2032, registrando un CAGR del 12,4% durante il periodo di previsione.

- La crescente domanda di diagnostica non invasiva e ad alta risoluzione in oftalmologia, oncologia, cardiologia e neurologia guida l’adozione, con l’imaging patologico che detiene la quota dominante di applicazione e l’oftalmologia che guida l’uso terapeutico grazie all’ampia diffusione dell’OCT.

- Le analisi di imaging abilitate dall’IA, la chirurgia guidata dalla fluorescenza, le piattaforme fotoacustiche e i sistemi OCT portatili stanno rimodellando le tendenze del settore, creando opportunità per soluzioni diagnostiche avanzate multimodali e minimamente invasive.

- Il panorama competitivo è modellato da leader come Heidelberg Engineering, Topcon, Abbott, Canon, Olympus, Carl Zeiss Meditec, Philips, St. Jude Medical e PerkinElmer, ciascuno dei quali rafforza i portafogli attraverso l’innovazione nei sistemi di imaging ottico OCT e intraoperatorio.

- Il Nord America guida con una quota del 35%, seguito dall’Europa al 28% e dall’Asia-Pacifico al 25%, riflettendo una forte adozione nei sistemi sanitari avanzati, mentre l’America Latina e il Medio Oriente & Africa contribuiscono con quote più piccole ma in crescita.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione di Mercato:

Per Applicazione

L’imaging patologico rappresenta il segmento di applicazione dominante nel mercato dell’imaging ottico, guidato dal suo ruolo critico nella rilevazione precoce delle malattie, nella caratterizzazione dei tessuti ad alta risoluzione e nell’integrazione nei flussi di lavoro di patologia digitale. La sua leadership è rafforzata dall’aumento dell’adozione di diagnostica minimamente invasiva e dall’uso crescente delle tecnologie di coerenza ottica nella validazione istopatologica. L’imaging intraoperatorio continua ad espandersi poiché i chirurghi utilizzano sistemi ottici in tempo reale e guidati dalla fluorescenza per migliorare la precisione chirurgica e la valutazione dei margini. La crescita in questo segmento è supportata dalla crescente domanda di interventi guidati da immagini e strumenti di visualizzazione avanzati progettati per ridurre i rischi procedurali.

- Ad esempio, l’LSM 980 di Carl Zeiss Meditec con Airyscan 2 offre una risoluzione laterale vicina a 120 nm, basata sulla sua modalità confocale a super-risoluzione. Il sistema supporta anche l’imaging ad alta velocità, raggiungendo velocità di fotogrammi di circa 47 fps in modalità di scansione multiplex specifiche. Queste caratteristiche rendono la piattaforma adatta per l’imaging dettagliato della fluorescenza subcellulare nei laboratori di ricerca.

Per Area Terapeutica

L’oftalmologia detiene la quota maggiore all’interno delle aree terapeutiche, supportata dall’uso diffuso della tomografia a coerenza ottica nella diagnostica retinica, nel monitoraggio del glaucoma e nella valutazione del segmento anteriore. La sua dominanza è ulteriormente rafforzata dall’elevato carico globale delle malattie oculari legate all’età e dagli aggiornamenti continui nelle piattaforme di imaging oftalmico. L’oncologia sta crescendo rapidamente poiché l’imaging ottico consente una migliore visualizzazione dei tumori, una valutazione microvascolare e una rilevazione precoce delle lesioni. La cardiologia, la dermatologia e la neurologia beneficiano dell’espansione delle applicazioni nella mappatura vascolare, nella differenziazione delle lesioni cutanee e nel monitoraggio del tessuto neurale, mentre la categoria “altri” guadagna terreno attraverso applicazioni cliniche emergenti guidate dalla ricerca.

- Ad esempio, il SPECTRALIS OCT di Heidelberg Engineering con il modulo OCT2 offre una risoluzione assiale digitale di circa 9 µm. Il sistema supporta anche velocità di scansione fino a 85.000 A-scan al secondo. Queste caratteristiche consentono una chiara visualizzazione degli strati retinici per condizioni come AMD e malattie oculari diabetiche.

Per Tecnica

L’Optical Coherence Tomography (OCT) rimane la tecnica dominante grazie alla sua superiore imaging a profondità risolta, risoluzione a scala micrometrica e forte integrazione nella diagnostica oftalmologica e cardiologica. La sua leadership è rafforzata dai progressi nei sistemi a sorgente swept e dalle capacità di scansione ad alta velocità. La spettroscopia nel vicino infrarosso si espande costantemente nel monitoraggio metabolico e nella valutazione della perfusione tissutale. L’imaging iperspettrale guadagna slancio nella diagnostica di precisione e nella guida chirurgica, supportato dalle sue capacità di analisi multispettrale. La tomografia fotoacustica sta emergendo rapidamente man mano che la domanda di imaging ibrido aumenta, offrendo una visualizzazione più profonda dei tessuti e approfondimenti funzionali che migliorano la ricerca preclinica e le applicazioni oncologiche.

Principali Fattori di Crescita

Aumento della Domanda di Imaging Diagnostico Non Invasivo e ad Alta Risoluzione

Il passaggio verso diagnosi minimamente invasive continua ad accelerare la domanda di soluzioni di imaging ottico in ambienti clinici e di ricerca. I fornitori di assistenza sanitaria si affidano sempre più a modalità come OCT, imaging iperspettrale e tomografia fotoacustica per catturare dettagli microstrutturali senza radiazioni ionizzanti. Questi sistemi offrono una risoluzione spaziale superiore, consentendo una diagnosi precoce delle malattie in oftalmologia, oncologia, cardiologia e neurologia. La crescita è ulteriormente stimolata dall’invecchiamento della popolazione e dall’aumento della prevalenza di malattie croniche che richiedono imaging di routine per il monitoraggio e la pianificazione degli interventi. L’integrazione dell’imaging ottico nei dispositivi point-of-care amplia anche l’accessibilità in contesti ambulatoriali. L’efficienza del flusso di lavoro migliorata, le capacità di visualizzazione in tempo reale e la compatibilità con le piattaforme di salute digitale rafforzano l’adozione. Man mano che ospedali e centri diagnostici danno priorità a alternative di imaging più sicure, veloci e precise, le tecnologie di imaging ottico guadagnano importanza come strumenti essenziali per la diagnostica di precisione e la cura preventiva.

- Ad esempio, il sistema CIRRUS 6000 OCT di Carl Zeiss Meditec opera a 100.000 A-scan al secondo e fornisce una risoluzione assiale di circa 5 µm nel tessuto. Queste capacità supportano l’imaging retinico veloce e ad alta definizione. Il sistema è ampiamente utilizzato per la rilevazione precoce e il monitoraggio di AMD, retinopatia diabetica e glaucoma.

Espansione dell’Adozione nella Guida Chirurgica e negli Interventi Guidati da Immagini

L’imaging ottico svolge un ruolo sempre più centrale nel migliorare la precisione chirurgica, in particolare in oncologia, neurochirurgia, interventi cardiovascolari e procedure minimamente invasive. La chirurgia guidata da fluorescenza, l’OCT intraoperatorio e la visualizzazione basata su fotoacustica migliorano la differenziazione dei tessuti in tempo reale e aiutano i chirurghi a ottenere margini chiari riducendo al minimo i danni alle strutture sane. Questi vantaggi riducono significativamente i rischi chirurgici, migliorano i risultati per i pazienti e riducono i tempi di recupero. L’aumento degli investimenti in sale operatorie ibride e piattaforme avanzate di navigazione chirurgica accelera ulteriormente l’adozione. La proliferazione delle chirurgie assistite da robot guida anche la domanda di moduli di imaging ottico integrati che forniscono feedback ad alta velocità e alta risoluzione. Poiché i sistemi sanitari danno priorità alla cura basata sul valore e alla riduzione delle complicazioni, la guida ottica in tempo reale offre benefici clinici misurabili. I continui miglioramenti nella profondità di imaging, nel campo visivo e nella miniaturizzazione dei dispositivi espandono l’applicabilità in più specialità, consolidando l’imaging ottico come componente fondamentale delle sale operatorie future.

- Ad esempio, il sistema di imaging a fluorescenza FLUOBEAM® LX, prodotto da Fluoptics (ora parte di Getinge), fornisce imaging a fluorescenza nel vicino infrarosso (NIR) in tempo reale dei tessuti durante le procedure chirurgiche. Utilizza una sorgente di eccitazione laser di Classe 1 ed è noto per la sua alta sensibilità e capacità di operare in luce ambientale.

Crescita della Medicina di Precisione e delle Applicazioni di Ricerca

L’espansione delle applicazioni nella medicina di precisione, nell’imaging funzionale e nella ricerca traslazionale aumenta significativamente la domanda di piattaforme avanzate di imaging ottico. I ricercatori si affidano sempre più a sistemi iperspettrali, multiphotonici e fotoacustici per analizzare firme molecolari, metabolismo tissutale e comportamento cellulare in tempo reale con alta specificità. Queste capacità supportano scoperte nei biomarcatori, nello sviluppo di farmaci e nella modellazione delle malattie. La rapida crescita della medicina rigenerativa, delle colture cellulari 3D e delle tecnologie organ-on-chip aumenta ulteriormente la dipendenza dalle modalità ottiche per monitorare i processi di ingegneria tissutale senza campionamento distruttivo. La natura non a contatto e senza etichette di diverse tecniche ottiche ne favorisce l’adozione negli studi longitudinali. Anche le terapie geniche e cellulari richiedono strumenti di imaging precisi per valutare la risposta al trattamento. Poiché le pipeline farmaceutiche si orientano verso terapie biologiche complesse, l’imaging ottico rafforza la sua posizione come strumento analitico critico per la visualizzazione ad alta risoluzione, la valutazione funzionale e la validazione del meccanismo d’azione.

Tendenze Chiave & Opportunità

Integrazione di AI, Apprendimento Automatico e Imaging Computazionale

L’analisi delle immagini guidata dall’AI rappresenta una delle opportunità più trasformative nel mercato dell’imaging ottico. Gli algoritmi di apprendimento automatico migliorano significativamente l’accuratezza automatizzando l’interpretazione delle immagini, rilevando anomalie sottili e riducendo la variabilità nelle valutazioni cliniche. In oftalmologia, l’analisi OCT abilitata dall’AI supporta la rilevazione precoce della retinopatia diabetica e della degenerazione maculare. In oncologia e dermatologia, i modelli di deep learning migliorano la classificazione delle lesioni, la segmentazione e la previsione del rischio. Le tecniche di imaging computazionale come la ricostruzione a super-risoluzione, il miglioramento della tomografia ottica e il disaccoppiamento spettrale consentono la visualizzazione oltre i limiti fisici tradizionali. Con l’aumento delle piattaforme basate su cloud e dei dispositivi di edge computing, la reportistica automatizzata in tempo reale diventa fattibile in una vasta gamma di contesti di cura. Questi progressi ampliano il valore diagnostico dell’imaging ottico riducendo al contempo il carico di lavoro dei clinici. L’integrazione dell’AI con sistemi ottici multimodali apre opportunità per strumenti di screening personalizzati, analisi predittive e flussi di lavoro completamente automatizzati.

- Ad esempio, il modello AI Eye2Gene™ di Heidelberg Engineering è stato addestrato su 58.030 scansioni retiniche multimodali di 2.451 pazienti con IRD geneticamente confermati e validato esternamente su 775 pazienti in cinque centri, consentendo la fenotipizzazione a livello genico da immagini SPECTRALIS OCT, FAF e IR.

Miniaturizzazione e Passaggio verso Dispositivi di Imaging Portatili e Indossabili

I progressi nella miniaturizzazione stanno creando nuove opportunità di mercato consentendo sistemi di imaging ottico portatili, palmari e indossabili adatti per ambienti di point-of-care. Sonde OCT compatte, sensori di spettroscopia indossabili e dispositivi iperspettrali leggeri supportano la diagnostica remota, il monitoraggio domiciliare e i programmi di salute mobile. Queste innovazioni ampliano l’accesso nelle regioni rurali e in contesti a basso reddito dove i sistemi di imaging su larga scala non sono fattibili. Le piattaforme miniaturizzate consentono anche l’uso intraoperatorio in spazi anatomici ristretti, ampliando le applicazioni in ORL, neurochirurgia e procedure microvascolari. I miglioramenti tecnologici nelle fibre ottiche, nei chip fotonici e nelle sorgenti luminose a basso consumo energetico supportano la continua riduzione delle dimensioni. Con l’aumento dei modelli di assistenza sanitaria decentralizzati a livello globale, l’imaging ottico portatile emerge come un fattore critico per la rilevazione precoce, la telemedicina e la continuità delle cure, offrendo un forte potenziale di crescita a lungo termine.

- Ad esempio, il dispositivo Home-OCT di Notal Vision (Scanly), che è stato validato in due studi clinici fondamentali negli Stati Uniti, funziona con un motore di scansione compatto in grado di acquisire volumi retinici 3D a 10.000 A-scan al secondo, consentendo l’auto-imaging a casa per il monitoraggio dell’AMD.

Sfide Chiave

Profondità di Imaging Limitata e Vincoli Tecnici Rispetto ad Altre Modalità

Nonostante i significativi progressi, le tecnologie di imaging ottico affrontano limitazioni fisiche intrinseche che ne limitano l’applicabilità nella visualizzazione dei tessuti profondi. La dispersione e l’assorbimento della luce nei tessuti biologici riducono la chiarezza e la profondità di penetrazione, specialmente nelle applicazioni che richiedono l’imaging oltre pochi millimetri. Questi vincoli rendono l’imaging ottico meno competitivo rispetto a ultrasuoni, MRI o CT per alcuni compiti diagnostici. Mantenere la qualità dell’immagine mentre si miniaturizzano i dispositivi presenta anche sfide nell’ottimizzazione del rapporto segnale-rumore e nell’allineamento ottico. Inoltre, le differenze nelle proprietà ottiche dei tessuti complicano la standardizzazione e richiedono una calibrazione sofisticata. Mentre l’industria si spinge verso applicazioni cliniche più ampie, superare i compromessi tra profondità e risoluzione rimane una barriera chiave all’espansione del mercato.

Alti Costi di Sistema e Limitazioni di Rimborso nei Contesti Clinici

I costi di acquisizione e manutenzione rimangono un importante ostacolo all’adozione, in particolare per i sistemi avanzati di OCT, iperspettrali e fotoacustici. Molti ospedali e strutture ambulatoriali faticano a giustificare elevate spese in conto capitale senza percorsi di rimborso garantiti. In diversi paesi, la copertura di rimborso per le procedure di imaging ottico è incompleta o incoerente, limitando l’adozione clinica al di fuori dell’oftalmologia. Le restrizioni di bilancio nei mercati emergenti ritardano ulteriormente l’adozione. I requisiti di formazione e le sfide di integrazione del flusso di lavoro aumentano anche il costo totale di proprietà. Per una diffusione su larga scala, i produttori devono affrontare l’accessibilità economica attraverso design modulari, componenti a costi contenuti e una migliore compatibilità con le attrezzature cliniche esistenti. Fino a quando le barriere economiche non saranno ridotte, l’adozione dell’imaging ottico rimarrà irregolare tra le regioni e i contesti di cura.

Analisi Regionale

Nord America

Il Nord America detiene la quota maggiore al 35%, supportato dal suo avanzato ecosistema sanitario, dalla forte adozione clinica dell’OCT e da significativi investimenti in piattaforme di imaging abilitate all’IA. Gli Stati Uniti guidano la leadership regionale attraverso la rapida integrazione dell’imaging ottico in oftalmologia, oncologia e applicazioni neurochirurgiche, insieme a una sostanziale copertura di rimborso per i test diagnostici. L’alta concentrazione di produttori di dispositivi e istituzioni di ricerca accelera l’innovazione dei prodotti e la validazione clinica. La crescente domanda di diagnostica minimamente invasiva, combinata con l’espansione dei centri chirurgici ambulatoriali, rafforza la penetrazione tecnologica. Continui aggiornamenti nei flussi di lavoro di imaging e iniziative diffuse di patologia digitale rafforzano ulteriormente la posizione dominante del Nord America.

Europa

L’Europa rappresenta il 28% del mercato globale, guidata da una forte adozione dell’imaging ottico in programmi di screening oftalmologici, dermatologici e oncologici. Germania, Regno Unito e Francia guidano la domanda regionale attraverso un’infrastruttura clinica consolidata e un’elevata utilizzazione dei sistemi di imaging OCT e iperspettrali. Percorsi normativi di supporto e reti collaborative di ricerca biomedica accelerano la valutazione e il dispiegamento della tecnologia. L’aumento degli investimenti in iniziative di diagnosi precoce, insieme a forti capacità di ricerca in fotonica in tutta la regione, guida l’innovazione continua. Ospedali e cliniche specialistiche adottano sempre più la chirurgia guidata da fluorescenza e piattaforme di imaging multimodale, rafforzando la posizione dell’Europa come secondo maggiore contributore al mercato globale dell’imaging ottico.

Asia-Pacifico

L’Asia-Pacifico detiene il 25% del mercato e rappresenta la regione in più rapida crescita grazie alla modernizzazione sanitaria, all’aumento dell’incidenza delle malattie croniche e all’espansione dell’infrastruttura diagnostica. Cina, Giappone, Corea del Sud e India rappresentano una quota sostanziale, guidata dall’elevata adozione dell’OCT in oftalmologia e dall’aumento dell’uso dell’imaging ottico nella rilevazione del cancro e nella guida chirurgica. Il Giappone rimane un centro di innovazione in fotonica, mentre la Cina espande rapidamente le capacità di produzione domestica. Il crescente turismo medico, l’aumento degli investimenti nella medicina di precisione e una maggiore accessibilità della diagnostica minimamente invasiva posizionano l’APAC come un motore di crescita a lungo termine per l’industria dell’imaging ottico.

America Latina

L’America Latina cattura il 7% del mercato globale, supportata dall’accesso crescente a diagnostiche avanzate e dall’aumento dell’adozione di OCT e imaging guidato da fluorescenza nei principali centri urbani. Brasile e Messico guidano l’adozione regionale grazie al miglioramento delle capacità ospedaliere e all’aumento degli investimenti in cure oftalmologiche e oncologiche. Sebbene persistano limitazioni di budget e vincoli di rimborso, le crescenti reti sanitarie private e le partnership con aziende multinazionali di dispositivi migliorano la penetrazione del mercato. La consapevolezza dello screening precoce continua ad aumentare, stimolando la domanda di piattaforme di imaging convenienti e di fascia media. La graduale modernizzazione sanitaria e l’adozione di tecnologie importate contribuiscono a un’espansione costante del mercato in tutta la regione.

Medio Oriente & Africa

La regione del Medio Oriente & Africa rappresenta il 5% del mercato globale, con una crescita concentrata nei paesi del GCC grazie all’aumento degli investimenti sanitari e all’adozione di tecnologie diagnostiche avanzate. Arabia Saudita e UAE guidano la domanda con l’espansione di centri specializzati focalizzati su oftalmologia e oncologia. Aggiornamenti infrastrutturali, collaborazioni cliniche e programmi di modernizzazione supportati dal governo favoriscono l’integrazione tecnologica. In Africa, l’adozione rimane limitata ma migliora gradualmente grazie alla crescita della sanità privata e alle iniziative diagnostiche finanziate da donatori. La domanda di dispositivi di imaging ottico portatili e accessibili aumenta nei mercati in via di sviluppo, permettendo al MEA di mantenere una quota crescente ma più piccola dell’adozione globale.

Segmentazioni di Mercato:

Per Applicazione

- Imaging Patologico

- Imaging Intraoperatorio

Per Area Terapeutica

- Oftalmologia

- Cardiologia

- Oncologia

- Dermatologia

- Neurologia

- Altri

Per Tecnica

- Tomografia a Coerenza Ottica (OCT)

- Spettroscopia nel Vicino Infrarosso (NIRS)

- Imaging Iperspettrale

- Tomografia Fotoacustica

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il panorama competitivo del mercato dell’imaging ottico è modellato da una combinazione di produttori globali di dispositivi medici, aziende di fotonica e innovatori emergenti specializzati in tecnologie diagnostiche ad alta risoluzione. I player affermati si concentrano sull’espansione dei portafogli in OCT, imaging iperspettrale, chirurgia guidata da fluorescenza e piattaforme fotoacustiche per rafforzare la loro presenza clinica. Le aziende investono sempre più nell’analisi delle immagini abilitata dall’IA, nell’integrazione dell’imaging multimodale e nelle approvazioni normative accelerate per migliorare la differenziazione del prodotto. Collaborazioni strategiche con centri di oftalmologia, oncologia e neurochirurgia supportano la validazione clinica e ampliano l’ambito di applicazione. Le aziende emergenti guidano l’innovazione attraverso sonde miniaturizzate, sistemi di imaging portatili e architetture basate su chip fotonici. La competizione di mercato si intensifica anche attraverso fusioni, acquisizioni e programmi di R&S mirati a migliorare la profondità, la velocità e la sensibilità dell’imaging. Poiché i fornitori di assistenza sanitaria danno priorità all’accuratezza, all’efficienza del flusso di lavoro e alla visualizzazione in tempo reale, i produttori con forti capacità tecnologiche, reti di distribuzione globali e design di prodotto scalabili mantengono un vantaggio competitivo distintivo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- In ottobre 2025, Abbott ha lanciato un nuovo sistema di imaging ottico intravascolare progettato per migliorare la valutazione delle arterie coronarie durante le procedure cardiache

- In luglio 2025, Heidelberg ha annunciato un traguardo importante con la pubblicazione del suo studio di imaging multimodale basato su AI Eye2Gene™, che dimostra la fenotipizzazione potenziata dall’AI delle malattie retiniche ereditarie utilizzando la piattaforma di imaging SPECTRALIS dell’azienda.

- In maggio 2025, la società Heidelberg Engineering GmbH ha presentato le sue ultime innovazioni in imaging oftalmico all’Incontro Annuale ARVO 2025, svelando nuovi sviluppi mirati ad avanzare sia la pratica clinica che l’imaging a livello di ricerca.

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Applicazione, Area Terapeutica, Tecnica e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali fattori trainanti e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le tecnologie di imaging ottico integreranno sempre più AI e apprendimento automatico per la diagnosi automatizzata e il supporto decisionale clinico avanzato.

- L’adozione di piattaforme multimodali che combinano OCT, imaging a fluorescenza e metodi fotoacustici si espanderà nei contesti chirurgici e diagnostici.

- I sistemi di imaging miniaturizzati e portatili guadagneranno trazione nei contesti di assistenza sul posto, monitoraggio domiciliare e ambienti di assistenza sanitaria mobile.

- La crescita nella medicina di precisione aumenterà la domanda di strumenti di imaging ad alta risoluzione e in tempo reale per la pianificazione del trattamento personalizzato.

- L’imaging ottico intraoperatorio vedrà un uso più ampio in oncologia, neurochirurgia e procedure cardiovascolari per supportare interventi guidati di precisione.

- L’espansione delle applicazioni cliniche in dermatologia, neurologia e cardiologia diversificherà i flussi di entrate per i produttori.

- Aumenti degli investimenti nella ricerca fotonica accelereranno i progressi nella profondità, velocità e sensibilità dell’imaging.

- I flussi di lavoro di imaging connessi al cloud semplificheranno la condivisione dei dati, le diagnosi remote e l’integrazione della telemedicina.

- I mercati emergenti in Asia-Pacifico e America Latina assisteranno a un’adozione più rapida grazie alla modernizzazione sanitaria in espansione.

- Le dinamiche competitive si intensificheranno poiché i principali attori si concentrano su piattaforme di imaging ibride, integrazione AI e miglioramenti del valore basati su software.