Panoramica del Mercato dell’Intelligenza Artificiale nella Diagnostica:

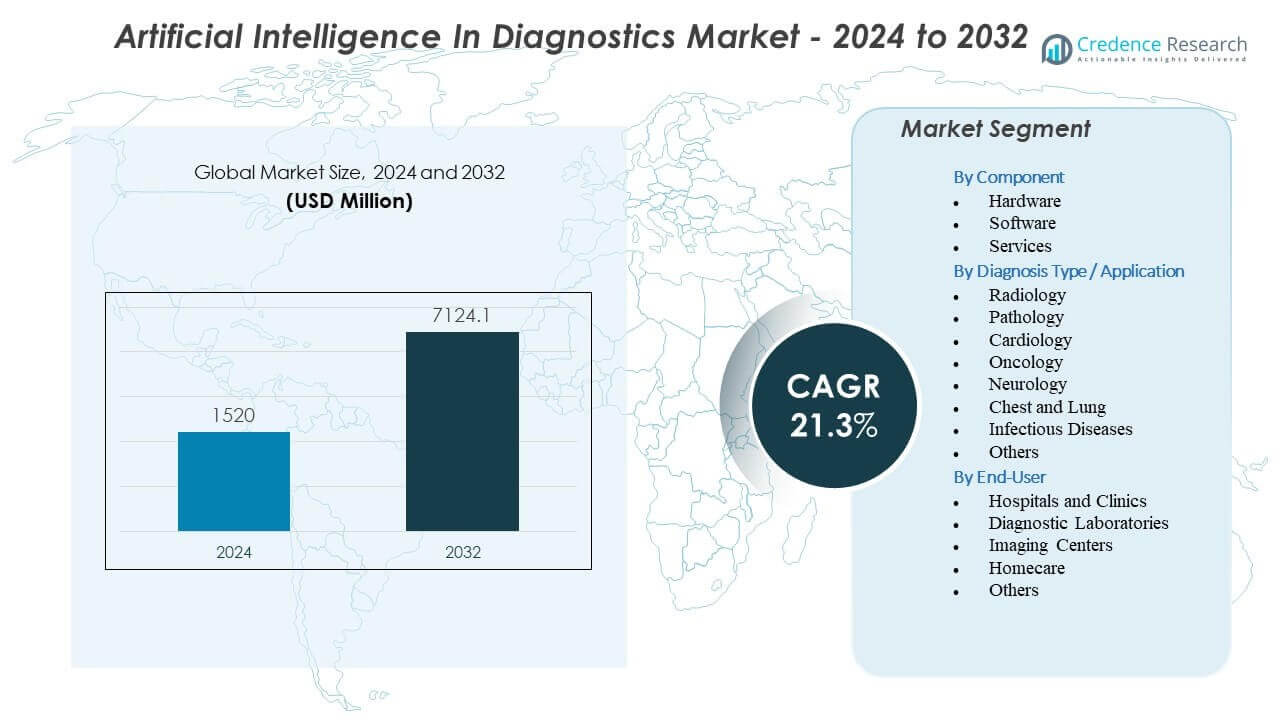

Il mercato dell’Intelligenza Artificiale nella Diagnostica è previsto crescere da 1520 milioni di USD nel 2024 a un valore stimato di 7124,1 milioni di USD entro il 2032, con un tasso di crescita annuale composto (CAGR) del 21,3% dal 2024 al 2032.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Intelligenza Artificiale nella Diagnostica 2024 |

1520 milioni di USD |

| CAGR del Mercato dell’Intelligenza Artificiale nella Diagnostica |

21,3% |

| Dimensione del Mercato dell’Intelligenza Artificiale nella Diagnostica 2032 |

7124,1 milioni di USD |

I fattori trainanti del mercato emergono dalla crescente domanda di flussi di lavoro diagnostici più rapidi e precisi, supportati dalla capacità dell’IA di rilevare anomalie sottili nei casi d’uso di radiologia, patologia, oncologia, neurologia e cardiologia. I sistemi sanitari adottano strumenti di IA per ridurre il carico di lavoro clinico e migliorare la coerenza tra i team di specialisti. Gli sviluppatori creano algoritmi multimodali che combinano immagini, cartelle cliniche e dati molecolari per migliorare la chiarezza diagnostica. Gli ospedali investono nell’automazione dei flussi di lavoro che accelera il triage per le emergenze di ictus e cardiache. Le agenzie regolatorie supportano la crescita approvando modelli diagnostici ben validati. Il mercato beneficia della capacità dell’IA di fornire allarmi precoci che migliorano i risultati clinici.

A livello regionale, il Nord America è in testa grazie a un’infrastruttura digitale matura, un forte supporto regolatorio e un’alta adozione di piattaforme diagnostiche abilitate all’IA. L’Europa segue con una crescente digitalizzazione clinica e un’integrazione diffusa dell’IA nelle reti di patologia e radiologia. L’Asia Pacifico emerge come la regione in più rapida crescita, trainata dall’espansione dei sistemi sanitari, da grandi volumi di pazienti e da programmi di innovazione dell’IA sostenuti dal governo. L’America Latina guadagna terreno grazie all’aumento dell’adozione negli ospedali privati che cercano l’ottimizzazione dei flussi di lavoro. Il Medio Oriente e l’Africa dimostrano una crescita graduale mentre i fornitori modernizzano l’infrastruttura di imaging ed esplorano l’IA per superare la carenza di specialisti.

Approfondimenti sul Mercato dell’Intelligenza Artificiale nella Diagnostica:

- Il mercato dell’Intelligenza Artificiale nella Diagnostica è previsto crescere da 1520 milioni di USD nel 2024 a 7124,1 milioni di USD entro il 2032, supportato da un CAGR del 21,3%, riflettendo un’adozione rapida nei contesti clinici.

- L’aumento della domanda di flussi di lavoro diagnostici più veloci e precisi guida una forte adozione di strumenti di IA che migliorano l’accuratezza del rilevamento in radiologia, patologia, oncologia, neurologia e cardiologia.

- I limiti del mercato includono l’interoperabilità limitata, le preoccupazioni riguardo alla validazione clinica e la necessità di dataset annotati di alta qualità per garantire prestazioni affidabili tra le popolazioni.

- Il Nord America è in testa grazie a un’infrastruttura digitale avanzata e un forte supporto normativo per l’IA clinica, mentre l’Europa cresce attraverso un’adozione diffusa nelle reti di imaging clinico e patologia.

- L’Asia Pacifico emerge come la regione in più rapida espansione poiché i sistemi sanitari scalano le diagnosi abilitate dall’IA per gestire alti volumi di pazienti e rafforzare la rilevazione precoce delle malattie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Fattori Trainanti del Mercato dell’Intelligenza Artificiale nella Diagnostica

Crescente Necessità Clinica di Supporto Decisionale Diagnostico Più Veloce e Accurato

Il mercato dell’Intelligenza Artificiale nella Diagnostica guadagna forte slancio grazie alla crescente domanda di valutazioni cliniche ad alta precisione in aree di malattia principali. Gli ospedali dipendono dagli strumenti di IA per ridurre la variazione diagnostica e migliorare la rilevazione precoce delle malattie. I team di radiologia, patologia e cardiologia integrano modelli supervisionati per ridurre il tempo di revisione per scansioni complesse. I sistemi sanitari danno anche priorità all’IA per supportare i team diagnostici sopraffatti da carichi di pazienti più alti. I fornitori progettano piattaforme per aiutare i medici a migliorare l’efficienza del flusso di lavoro. I medici si fidano di questi strumenti per il supporto di seconda lettura in contesti di routine e di emergenza. Il mercato beneficia dei progressi nei modelli di dati multimodali che aumentano la fiducia diagnostica.

- Ad esempio, Lunit ha collaborato con Microsoft nel luglio 2025 per implementare modelli di IA basati su Azure che consentono ai radiologi di affinare gli algoritmi di rilevazione del cancro utilizzando dati specifici del sito, una capacità che ha dimostrato fino a una riduzione del 20% dei risultati falsi positivi negli ambienti clinici.

Espansione dell’Integrazione degli Algoritmi di IA tra le Modalità di Imaging e le Specialità Cliniche

La rapida integrazione degli algoritmi tra TC, RM, raggi X e ultrasuoni spinge la crescita nel mercato dell’Intelligenza Artificiale nella Diagnostica. I fornitori si affidano a strumenti automatizzati per identificare schemi legati a cancro, ictus, malattie cardiache e disturbi respiratori. L’IA aumenta l’accuratezza del rilevamento per lesioni piccole o complesse difficili da identificare manualmente. Gli ospedali investono nell’IA per ridurre i tempi di consegna dei referti. Gli sviluppatori si concentrano su modelli clinicamente validati approvati nei principali mercati regolatori. I centri di imaging utilizzano queste soluzioni per gestire l’aumento dei volumi di scansione. I clinici li considerano strumenti essenziali che aiutano a limitare gli errori di interpretazione. La domanda cresce grazie alla loro capacità di supportare decisioni cliniche mirate.

Crescente Uso di Modelli Predittivi e di Stratificazione del Rischio nelle Aree di Malattia ad Alto Impatto

L’IA supporta approfondimenti predittivi che aiutano i medici a gestire la progressione della malattia e la risposta al trattamento. Il mercato dell’intelligenza artificiale nella diagnostica si espande grazie all’uso crescente di strumenti predittivi per oncologia, neurologia e cura cardiovascolare. I fornitori implementano modelli che valutano il rischio del paziente e evidenziano i casi critici con maggiore precisione. Gli ospedali desiderano questi approfondimenti per ridurre la mortalità e migliorare i risultati. I team di sviluppo costruiscono modelli che analizzano flussi di dati storici e in tempo reale. I sistemi sanitari utilizzano queste capacità per supportare interventi proattivi per gruppi ad alto rischio. I medici apprezzano i punteggi di rischio che si allineano con le linee guida cliniche. L’analisi predittiva rafforza il supporto decisionale lungo l’intero percorso diagnostico.

Maggiore Supporto Normativo E Cicli Di Approvazione Più Rapidi Per Strumenti AI Di Grado Clinico

I regolatori globali supportano l’adozione sicura dell’IA clinica attraverso percorsi di validazione chiari. Approvazioni più rapide accelerano le implementazioni nel mercato dell’intelligenza artificiale nella diagnostica. Le agenzie sanitarie promuovono standard basati su evidenze che migliorano la fiducia tra gli ospedali. I fornitori progettano modelli trasparenti per soddisfare le aspettative normative. Gli ospedali adottano strumenti approvati per rafforzare la qualità nelle aree di imaging e flusso di lavoro clinico. Queste politiche aiutano ad espandere l’accesso all’IA tra fornitori pubblici e privati. Gli sviluppatori beneficiano di una maggiore chiarezza durante la progettazione del prodotto. L’ambiente incoraggia un investimento più ampio in piattaforme diagnostiche ad alta precisione.

- Ad esempio, il laboratorio di co-innovazione strategico da 1 miliardo di dollari annunciato da NVIDIA ed Eli Lilly nel gennaio 2026 si concentra sullo sviluppo di modelli “dry lab” conformi alla FDA basati sulla piattaforma BioNeMo per accelerare la validazione di biomarcatori diagnostici per malattie neurodegenerative.

Tendenze Del Mercato Dell’Intelligenza Artificiale Nella Diagnostica

Crescente Spostamento Verso Piattaforme Diagnostiche AI Multimodali E Interdisciplinari

Il mercato dell’intelligenza artificiale nella diagnostica vede uno spostamento verso piattaforme che combinano imaging, vetrini patologici, genomica e cartelle cliniche. I fornitori progettano sistemi che unificano i tipi di dati in flussi di lavoro diagnostici unici. Gli ospedali desiderano queste piattaforme per semplificare le revisioni complesse. Gli approfondimenti multimodali migliorano l’accuratezza diagnostica nel cancro e nei disturbi neurologici. I medici ottengono una visibilità più profonda nei modelli di malattia. I team di sviluppo costruiscono strumenti AI che coordinano i risultati da più specialità. Questa tendenza supporta percorsi di cura integrati nei sistemi sanitari. L’adozione aumenta a causa della forte domanda di intelligenza diagnostica consolidata.

- Ad esempio, Tempus ha sfruttato la sua piattaforma Library per integrare dati clinici da oltre 5,5 milioni di cartelle cliniche de-identificate con dati molecolari; questo approccio multimodale ha permesso l’identificazione di alterazioni genetiche azionabili nel 30% in più di pazienti rispetto ai test tradizionali a singola modalità in alcune coorti oncologiche.

Espansione Degli Strumenti Di Supporto Al Triage AI In Tempo Reale E Alla Risposta D’emergenza

Gli strumenti di triage AI in tempo reale stanno guadagnando terreno a causa dell’aumento dei casi di emergenza legati a ictus, traumi ed eventi cardiaci. Il mercato dell’Intelligenza Artificiale nella Diagnostica beneficia di sistemi di allerta rapida che segnalano risultati critici. Gli ospedali utilizzano l’AI per ridurre i tempi di risposta e migliorare i risultati per i pazienti. Gli sviluppatori si concentrano su modelli di inferenza in tempo reale pronti per unità di cura ad alta pressione. Le piattaforme indirizzano i casi ad alto rischio agli specialisti senza ritardi. I team di emergenza si affidano a questi strumenti per supportare interventi precoci. La domanda aumenta a causa della necessità di revisione istantanea su grandi code di imaging. La crescita del mercato accelera grazie a un’installazione più ampia nei principali ospedali.

- Ad esempio, Viz.ai ha dimostrato che la sua piattaforma Viz LVO (Large Vessel Occlusion) ha ridotto il tempo dall’arrivo iniziale in ospedale all’inizio del trattamento neurointerventistico di una media di 66 minuti, facilitando un aumento di 2,5 volte nel numero di pazienti che ricevono trombectomie meccaniche tempestive.

Adozione Aumentata Di AI Diagnostica Basata Su Cloud E Modelli Di Distribuzione Scalabili

La distribuzione su cloud guadagna favore grazie a minori esigenze hardware e maggiore scalabilità. Il mercato dell’Intelligenza Artificiale nella Diagnostica beneficia di ecosistemi cloud globali che supportano la lettura remota e aggiornamenti continui. I fornitori preferiscono piattaforme cloud per una distribuzione più rapida su reti multisito. I venditori progettano client leggeri che si integrano facilmente con i sistemi di imaging. Gli strumenti cloud supportano aggiornamenti rapidi dei modelli e una collaborazione più ampia tra i team clinici. I sistemi sanitari utilizzano queste piattaforme per ampliare l’accesso a siti rurali e remoti. La domanda aumenta grazie a un migliore controllo dei costi e migliorato uptime. I modelli cloud rafforzano l’adozione a lungo termine dell’AI.

Crescente Utilizzo Di Modelli Fondamentali Su Larga Scala Addestrati Su Dati Medici

I modelli fondamentali addestrati su ampi dataset medici iniziano a trasformare i flussi di lavoro diagnostici. Il mercato dell’Intelligenza Artificiale nella Diagnostica beneficia di modelli capaci di interpretare tipi di imaging vari con maggiore accuratezza. Questi sistemi riducono il tempo di addestramento per nuove applicazioni. Gli ospedali cercano modelli che si adattino a nuove indicazioni di malattie. Gli sviluppatori si concentrano su framework di apprendimento federato che proteggono i dati dei pazienti. I clinici apprezzano la migliore generalizzazione su popolazioni di pazienti diverse. I sistemi sanitari si affidano a questi modelli per prestazioni coerenti tra i siti. La tendenza incoraggia un’integrazione più ampia dell’AI nella diagnostica di routine.

Analisi Delle Sfide Del Mercato Dell’Intelligenza Artificiale Nella Diagnostica

Barriere Regolatorie, Etiche E Di Validazione Complesse Che Limitano L’Adesione Su Larga Scala Nei Contesti Clinici

Il mercato dell’Intelligenza Artificiale nella Diagnostica affronta sfide legate a rigorose valutazioni regolatorie e necessità di validazione clinica. Gli sviluppatori devono dimostrare sicurezza e spiegabilità per l’approvazione. Gli ospedali richiedono prove che i modelli funzionino bene su popolazioni diverse. I venditori lottano con l’accesso a grandi dataset annotati. Preoccupazioni etiche sorgono quando i modelli mostrano bias. I clinici esprimono cautela quando i risultati dei modelli sono in conflitto con il giudizio clinico. I team di integrazione affrontano anche preoccupazioni sulla privacy dei dati. Queste barriere rallentano l’adozione nei flussi di lavoro clinici sensibili. Il mercato lavora per migliorare la trasparenza per costruire una maggiore fiducia.

Adattamento Della Forza Lavoro, Problemi Di Integrazione Tecnica E Limitata Interoperabilità Tra I Sistemi Ospedalieri

Gli ospedali affrontano difficoltà nell’addestrare il personale all’uso di nuovi strumenti di intelligenza artificiale su larga scala. Il mercato dell’intelligenza artificiale nella diagnostica incontra anche vincoli di integrazione nei sistemi di imaging legacy. I team IT devono gestire le lacune di compatibilità, i rischi per la sicurezza informatica e i lunghi cicli di implementazione. I clinici desiderano interfacce senza soluzione di continuità che evitino interruzioni del flusso di lavoro. I fornitori affrontano ostacoli nell’allineare i risultati dell’IA con i formati di reporting clinico. La limitata interoperabilità rallenta l’adozione su vasta scala nelle reti multisito. I sistemi sanitari tentano di gestire il cambiamento mantenendo la produttività clinica. Questi problemi creano attriti che riducono il ritmo di espansione del mercato.

Opportunità di Mercato

Crescente Domanda di Diagnostica di Precisione e Medicina Personalizzata in Grandi Aree di Malattia

Il mercato dell’intelligenza artificiale nella diagnostica offre forti opportunità grazie alla rapida crescita dei programmi di medicina di precisione. Gli ospedali desiderano strumenti che supportino la valutazione del rischio individualizzata e la selezione della terapia. I fornitori costruiscono modelli che collegano i risultati dell’imaging con dati genomici e molecolari. I clinici apprezzano le intuizioni che guidano decisioni terapeutiche su misura. I sistemi sanitari espandono gli investimenti nell’IA per supportare i percorsi di oncologia, cardiologia e neurologia. Le caratteristiche predittive aprono nuove opportunità di ricavo per gli sviluppatori. Il passaggio verso cure personalizzate aumenta la domanda di capacità avanzate di IA. Questa tendenza supporta l’espansione a lungo termine del mercato.

Potenziale di Espansione in Regioni Non Servite, Reti Remote e Modelli di Assistenza Sanitaria Digital-First

I mercati emergenti presentano significative opportunità di crescita per il mercato dell’intelligenza artificiale nella diagnostica. I fornitori utilizzano l’IA per affrontare la carenza di personale specializzato. Gli strumenti basati su cloud aiutano a estendere il supporto diagnostico nelle cliniche remote. I governi investono in infrastrutture sanitarie digitali per migliorare l’accesso. I fornitori mirano a queste regioni con modelli di abbonamento scalabili. I clinici in aree non servite ottengono un accesso più rapido al supporto diagnostico a livello di esperti. I sistemi sanitari si affidano all’IA per ridurre i ritardi nelle cure. Queste dinamiche creano condizioni favorevoli per l’accelerazione del mercato nelle regioni globali.

Analisi della Segmentazione del Mercato dell’Intelligenza Artificiale nella Diagnostica:

Analisi per Componente

Il mercato dell’intelligenza artificiale nella diagnostica avanza grazie a una forte performance in hardware, software e servizi. L’hardware supporta l’elaborazione ad alta velocità per la diagnostica basata su imaging e sensori utilizzata negli ospedali e nei laboratori. Il software guida l’adozione grazie ad algoritmi potenti che migliorano l’accuratezza del rilevamento e semplificano i flussi di lavoro clinici. I servizi crescono costantemente perché i fornitori necessitano di supporto all’integrazione, formazione del personale e validazione dei modelli per garantire un uso coerente nei reparti. Rafforza l’affidabilità e consente un’implementazione fluida sia per le reti sanitarie di grandi dimensioni che di medie dimensioni.

- Ad esempio, NVIDIA ha avanzato l’hardware diagnostico attraverso la sua piattaforma Clara Holoscan; quando abbinato alle GPU RTX A6000, le strutture mediche possono raggiungere velocità di elaborazione superiori a 600 fotogrammi al secondo per l’inferenza AI in tempo reale degli ultrasuoni, offrendo un aumento di 10 volte del throughput rispetto alle precedenti architetture hardware.

Analisi per Tipo di Diagnosi / Applicazione

La crescita diagnostica comprende radiologia, patologia, cardiologia, oncologia, neurologia, valutazioni toraciche e polmonari, malattie infettive e altre aree specialistiche. Il mercato dell’Intelligenza Artificiale nella Diagnostica guadagna trazione dove l’IA migliora la visibilità su modelli complessi attraverso interpretazioni di TC, RM, radiografie, diapositive digitali ed ECG. Radiologia e neurologia rimangono forti a causa dell’alto volume di imaging e della domanda di rilevamento rapido dei casi critici. La patologia beneficia dell’automazione della scansione delle diapositive, mentre l’oncologia utilizza l’IA per la classificazione e il monitoraggio dei tumori. Supporta valutazioni rapide e coerenti in diverse condizioni cliniche.

Analisi per Utente Finale

Ospedali e cliniche dominano l’adozione perché gestiscono grandi carichi di pazienti e richiedono strumenti diagnostici accurati e veloci. Il mercato dell’Intelligenza Artificiale nella Diagnostica si espande nei laboratori diagnostici e nei centri di imaging che si affidano all’IA per ridurre il carico di lavoro manuale e migliorare la velocità di refertazione. Le applicazioni di assistenza domiciliare aumentano con dispositivi connessi e strumenti diagnostici remoti che supportano la rilevazione precoce. Altri utenti come gli istituti di ricerca applicano l’IA per sviluppare nuovi percorsi diagnostici. Aumenta l’adozione sia nei contesti di cura centralizzati che decentralizzati.

- Ad esempio, la Mayo Clinic ha integrato uno strumento di screening ECG basato su IA nella sua rete ospedaliera per identificare i pazienti a rischio di Disfunzione Sistolica del Ventricolo Sinistro (LVSD); il sistema ha analizzato più di 100.000 pazienti e ha raggiunto un AUC di 0,93, consentendo ai medici di identificare il doppio degli individui ad alto rischio rispetto ai protocolli di cura standard.

Segmentazione:

Per Componente

- Hardware

- Software

- Servizi

Per Tipo di Diagnosi / Applicazione

- Radiologia

- Patologia

- Cardiologia

- Oncologia

- Neurologia

- Torace e Polmoni

- Malattie Infettive

- Altri

Per Utente Finale

- Ospedali e Cliniche

- Laboratori Diagnostici

- Centri di Imaging

- Assistenza Domiciliare

- Altri

Per Regione

- Nord America

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sud Africa

- Resto del Medio Oriente e Africa

Analisi Regionale:

Il Nord America detiene la quota dominante del mercato dell’intelligenza artificiale nella diagnostica con una stima del 40–58%, guidata dalla forte adozione della salute digitale, infrastrutture di imaging avanzate e alti investimenti nello sviluppo dell’IA. Gli ospedali integrano strumenti di IA per supportare i flussi di lavoro in radiologia, patologia, oncologia e neurologia su grandi volumi di pazienti. Le aziende leader espandono modelli approvati dalla FDA che migliorano l’accuratezza diagnostica e riducono i ritardi nella fornitura delle cure. Le istituzioni di ricerca supportano l’innovazione attraverso studi clinici e studi di validazione. Beneficia di percorsi di rimborso maturi che supportano la diagnostica abilitata dall’IA. Continui aggiornamenti tecnologici rafforzano la leadership di mercato in tutta la regione.

L’Europa mantiene la seconda quota più grande con il 25–30%, supportata da rigorosi standard di qualità, un forte ecosistema di ricerca clinica e una rapida espansione delle piattaforme sanitarie abilitate dall’IA. I fornitori di assistenza sanitaria adottano l’IA per migliorare l’efficienza del flusso di lavoro rispettando le aspettative normative per la sicurezza clinica. I programmi di trasformazione digitale guidati dal governo accelerano l’integrazione tra i centri di imaging e i laboratori diagnostici. I fornitori collaborano con ospedali accademici per perfezionare le prestazioni dell’IA per gruppi di popolazione variati. Guadagna slancio grazie all’aumento dei finanziamenti per la diagnostica di precisione e le iniziative di dati sanitari transfrontalieri. L’adozione aumenta man mano che i fornitori danno priorità all’automazione per carichi di lavoro di imaging ad alto volume.

L’Asia-Pacifico emerge come la regione in più rapida crescita con una quota crescente del 15–20%, guidata dall’espansione delle infrastrutture sanitarie, grandi pool di pazienti e rapida domanda di strumenti diagnostici automatizzati. Cina, Giappone, Corea del Sud e India aumentano gli investimenti nell’IA medica per ridurre la carenza di personale e migliorare l’accesso a diagnosi a livello specialistico. I centri di imaging e gli ospedali adottano piattaforme basate su cloud che supportano la distribuzione scalabile. Le startup e i fornitori globali accelerano lo sviluppo attraverso partnership con istituzioni mediche leader. Cresce più rapidamente grazie al forte supporto governativo per l’adozione dell’IA nei programmi di salute digitale. L’America Latina e il Medio Oriente & Africa detengono quote più piccole ma mostrano un crescente interesse per la diagnostica remota e modelli di IA scalabili.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave:

- Siemens Healthineers

- GE Healthcare

- NVIDIA Corporation

- Aidoc

- Google (Alphabet Inc.)

- Microsoft

- Digital Diagnostics Inc.

- Zebra Medical Vision

- Vuno Inc.

- PathAI

- Riverain Technologies

- IBM Watson Health

- AliveCor Inc.

- Imagen Technologies

- IDx Technologies Inc.

- Neural Analytics

Analisi Competitiva:

Il mercato dell’Intelligenza Artificiale nella Diagnostica presenta una forte competizione tra aziende di tecnologia medica affermate, fornitori di piattaforme AI e innovatori diagnostici specializzati. Leader globali come Siemens Healthineers, GE Healthcare, NVIDIA, Google, Microsoft e IBM ampliano i portafogli con algoritmi di imaging avanzati, analisi basate su cloud e strumenti di supporto decisionale clinico. Queste aziende investono molto nella precisione dei modelli, nell’interoperabilità e nelle approvazioni normative per rafforzare la presenza negli ospedali e nelle reti diagnostiche. Startup come Aidoc, PathAI, Vuno, Digital Diagnostics, Riverain e Imagen Technologies si concentrano su domini clinici specifici come oncologia, neurologia, cardiologia e analisi del torace. Ottiene profondità competitiva attraverso soluzioni approvate dalla FDA, cicli di implementazione rapidi e forti partnership cliniche. I fornitori competono sulle prestazioni degli algoritmi, l’integrazione dei flussi di lavoro e la scalabilità in diversi ambienti clinici. Il panorama continua a evolversi con fusioni, collaborazioni e innovazione guidata dalla domanda di diagnostica abilitata dall’AI precisa, veloce e affidabile.

Sviluppi Recenti:

- A gennaio, NVIDIA Corporation ed Eli Lilly hanno annunciato un laboratorio di co-innovazione AI 2026, investendo fino a 1 miliardo di dollari in cinque anni per avanzare nella scoperta di farmaci, comprese applicazioni rilevanti per la diagnostica attraverso lo sviluppo di modelli AI.

- A dicembre 2025, Aidoc ha annunciato partnership strategiche con Cercare Medical e Circle CVI integrando avanzate MR Perfusion e punteggio ASPECTS automatizzato nella sua piattaforma aiOS™ per migliorare la diagnostica neuroscientifica per la cura dell’ictus.

- A settembre 2025, Siemens Healthineers ha collaborato con Aiforia Technologies per espandere soluzioni guidate dall’AI per la patologia digitale nei laboratori diagnostici europei attraverso co-marketing e sforzi di vendita congiunti.

- A luglio 2025, Microsoft ha collaborato con Lunit per avanzare nella diagnosi del cancro guidata dall’AI co-sviluppando modelli AI personalizzabili su Azure e strumenti di automazione del flusso di lavoro per la radiologia.

Copertura del Rapporto:

Il rapporto di ricerca offre un’analisi approfondita basata su Componente, Tipo di Diagnosi / Applicazione, Utente Finale e Regione. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future:

- L’adozione crescente di strumenti di imaging e patologia guidati dall’AI migliorerà la velocità e la precisione diagnostica nelle malattie ad alto carico.

- L’espansione delle piattaforme diagnostiche basate su cloud supporterà implementazioni scalabili in reti ospedaliere multisito.

- L’integrazione di modelli di dati multimodali rafforzerà le capacità di supporto decisionale in oncologia, neurologia e cardiologia.

- Un maggiore supporto normativo accelererà la validazione clinica e amplierà l’accesso agli strumenti AI approvati.

- Una maggiore collaborazione tra aziende tecnologiche e fornitori di servizi sanitari migliorerà l’automazione del flusso di lavoro.

- La crescita nell’infrastruttura degli ospedali intelligenti guiderà una maggiore domanda di approfondimenti diagnostici in tempo reale.

- L’innovazione rapida nei modelli di base amplierà l’uso dell’AI in scenari diagnostici complessi.

- L’integrazione crescente di strumenti di monitoraggio remoto supporterà la rilevazione precoce al di fuori dei contesti di cura tradizionali.

- L’espansione nei mercati emergenti aumenterà la penetrazione globale delle diagnosi basate su AI.

- Un forte investimento nella medicina di precisione aumenterà la domanda di applicazioni predittive e di stratificazione del rischio.