Panoramica del Mercato

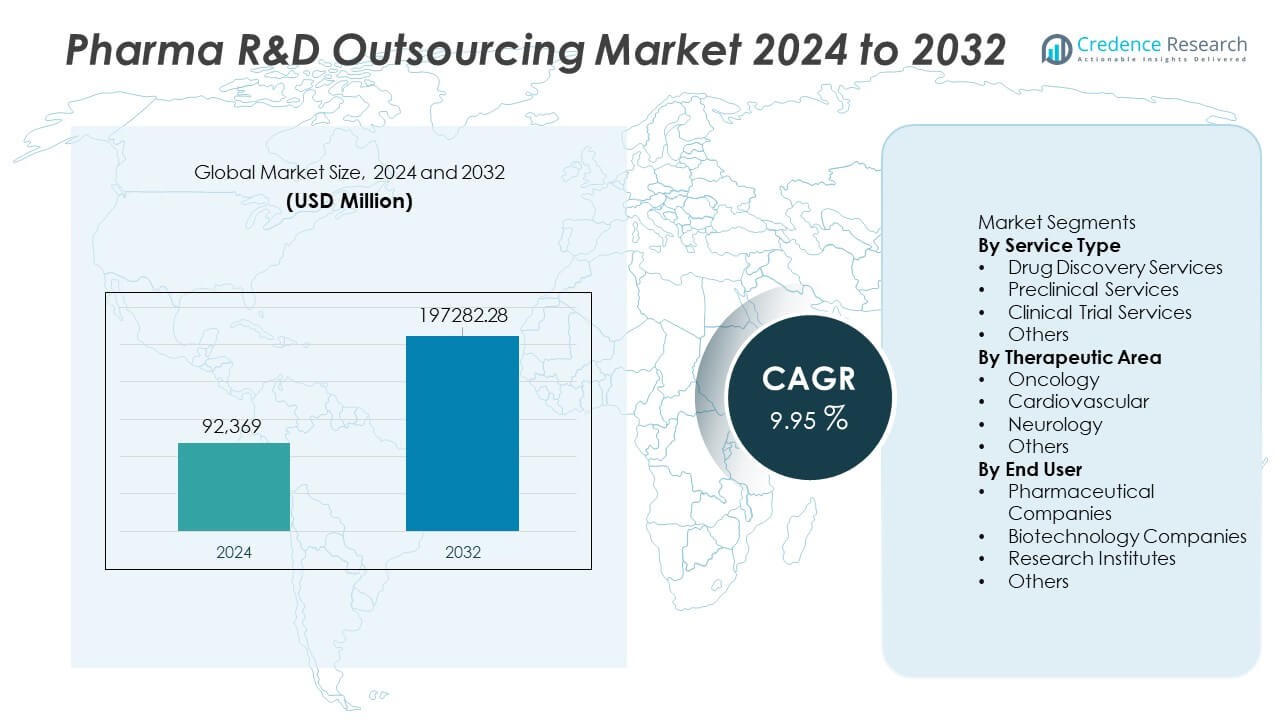

Il mercato dell’outsourcing R&D farmaceutico è stato valutato a 92.369 milioni di USD nel 2024 ed è previsto raggiungere 197.282,28 milioni di USD entro il 2032, espandendosi a un CAGR del 9,95% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dell’Outsourcing R&D Farmaceutico 2024 |

92.369 Milioni di USD |

| Mercato dell’Outsourcing R&D Farmaceutico, CAGR |

9,95% |

| Dimensione del Mercato dell’Outsourcing R&D Farmaceutico 2032 |

197.282,28 Milioni di USD |

Il mercato dell’outsourcing R&D farmaceutico è guidato da grandi aziende come IQVIA, Labcorp Drug Development, Syneos Health, Charles River Laboratories, ICON plc, WuXi AppTec, Parexel International, Lonza, Thermo Fisher Scientific (PPD) ed Eurofins Scientific. Queste aziende modellano l’outsourcing globale attraverso piattaforme di scoperta avanzate, ampie reti di sperimentazione clinica e una forte competenza normativa. Il Nord America guida il mercato con una quota del 42% grazie a un’infrastruttura CRO matura e a un’elevata spesa in R&D. L’Europa segue con una quota del 30%, supportata da una forte attività di ricerca biofarmaceutica, mentre l’Asia Pacifico detiene una quota del 23%, trainata dalla rapida espansione di hub di outsourcing a basso costo e dal crescente investimento nello sviluppo clinico.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Approfondimenti di Mercato

- Il mercato dell’outsourcing R&D farmaceutico ha raggiunto 92.369 milioni di USD nel 2024 e crescerà a un CAGR del 9,95% fino al 2032.

- La domanda aumenta poiché gli sviluppatori di farmaci cercano pipeline più rapide, con i servizi di sperimentazione clinica che detengono una quota del 46% a causa della crescente complessità e dell’espansione degli studi globali.

- I trend si rafforzano attorno alla scoperta abilitata dall’IA, alle prove nel mondo reale e alle sperimentazioni decentralizzate che migliorano l’efficienza e riducono i ritardi nello sviluppo.

- La competizione si intensifica poiché i principali CRO espandono i siti globali, migliorano le capacità normative e investono in piattaforme integrate mentre le aziende più piccole affrontano restrizioni di costo e scalabilità.

- Il Nord America guida con una quota del 42%, l’Europa segue con il 30% e l’Asia Pacifico detiene il 23%, supportata da una forte attività di sperimentazione clinica, vantaggi di costo e crescente domanda di ricerca oncologica nei programmi in outsourcing.

Analisi della Segmentazione del Mercato:

Analisi della Segmentazione del Mercato:

Per Tipo di Servizio

I servizi di sperimentazione clinica guidano questo segmento con una quota del 46%, trainati dalla crescente domanda di gestione di studi su larga scala, supporto al reclutamento di pazienti e capacità di esecuzione di prove globali. Le aziende farmaceutiche esternalizzano sempre più le sperimentazioni di Fase I–III per ridurre i tempi, migliorare la qualità dei dati e accedere a competenze specializzate. Le CRO rafforzano la loro posizione espandendo le capacità di sperimentazione decentralizzata, analisi avanzate e integrazione di evidenze del mondo reale. I servizi preclinici crescono poiché le aziende accelerano lo sviluppo nelle fasi iniziali utilizzando studi di tossicologia, farmacologia e formulazione esternalizzati. I servizi di scoperta di farmaci si espandono anche con l’uso crescente di screening guidati dall’IA e identificazione dei target. Il dominio delle sperimentazioni cliniche riflette l’alto costo e la complessità dei programmi in fase avanzata.

- Ad esempio, IQVIA ha ampliato la sua rete di sperimentazioni decentralizzate per supportare molti programmi DCT attivi utilizzando la sua piattaforma Orchestrated Clinical Trials con ampie connessioni remote con i pazienti in tutto il mondo.

Per Area Terapeutica

L’oncologia domina questo segmento con una quota del 39%, supportata dall’aumento della prevalenza del cancro e da investimenti intensivi in terapie di precisione, immuno-oncologia e ricerca sui trattamenti combinati. Lo sviluppo di farmaci contro il cancro richiede sperimentazioni complesse, studi guidati da biomarcatori e imaging avanzato, generando una forte domanda di esternalizzazione. Le CRO forniscono reti oncologiche specializzate, pool globali di pazienti e competenze nella ricerca sui tumori rari. La ricerca cardiovascolare segue poiché le aziende perseguono nuove terapie per l’insufficienza cardiaca e i disturbi metabolici. La neurologia cresce costantemente grazie all’aumento dell’attenzione su Alzheimer, Parkinson e condizioni neurologiche rare. La leadership dell’oncologia continua poiché le pipeline si spostano sempre più verso trattamenti oncologici mirati e personalizzati.

- Ad esempio, ICON plc ha supportato un gran numero di sperimentazioni oncologiche attive e ha ampliato la sua rete globale di siti oncologici a un vasto numero di centri di ricerca sul cancro certificati.

Per Utente Finale

Le aziende farmaceutiche detengono la quota leader del 58%, guidate dall’ampia esternalizzazione della scoperta, del lavoro preclinico e delle sperimentazioni cliniche su larga scala per ridurre i costi operativi e migliorare la velocità di sviluppo. Le grandi aziende si affidano alle CRO per l’esecuzione di studi globali, la navigazione normativa e le tecnologie di ricerca avanzate. Le aziende biotecnologiche seguono, beneficiando di capacità esternalizzate che supportano piccoli team interni e accelerano lo sviluppo di terapie innovative. Gli istituti di ricerca contribuiscono a una domanda costante attraverso studi collaborativi e programmi finanziati dal governo. La dominanza delle aziende farmaceutiche rimane forte poiché continuano a spostarsi verso modelli di esternalizzazione flessibili per ottimizzare la produttività di R&D e gestire pipeline terapeutiche complesse.

Principali Fattori di Crescita

Aumento della Complessità dello Sviluppo dei Farmaci e Maggiori Costi di R&D

L’aumento della complessità scientifica e normativa dello sviluppo dei farmaci guida una maggiore dipendenza dai partner di esternalizzazione. Le aziende farmaceutiche affrontano tempi di sviluppo più lunghi, tassi di fallimento delle sperimentazioni cliniche più elevati e crescenti spese operative, rendendo l’esternalizzazione un’alternativa conveniente. Le CRO offrono tecnologie avanzate, accesso globale ai pazienti e competenze specializzate che semplificano ogni fase dello sviluppo. Questo supporto aiuta le aziende a ridurre le spese generali, accelerare i traguardi e migliorare l’efficienza delle sperimentazioni. Con lo spostamento dell’innovazione verso biologici, terapie geniche e medicine di precisione, l’esternalizzazione diventa essenziale per gestire ricerche sofisticate e garantire un ingresso più rapido sul mercato.

- Ad esempio, Labcorp Drug Development ha ampliato la sua rete di laboratori centrali aggiungendo sistemi di automazione, che hanno migliorato i tempi di risposta dei biomarcatori per programmi biologici complessi.

Crescente Domanda di Sperimentazioni Cliniche nei Mercati Emergenti

L’espansione della ricerca clinica in Asia, America Latina e Europa orientale accelera la domanda di outsourcing grazie a pool di pazienti più ampi, reclutamento più rapido e costi operativi inferiori. Le aziende farmaceutiche collaborano sempre più con CRO che hanno forti reti regionali e conoscenze normative. I mercati emergenti offrono demografie diversificate che supportano studi terapeutici più ampi e la generazione di dati reali. Questa tendenza rafforza la fattibilità dei trial globali e riduce i tempi di sviluppo. Con il miglioramento delle infrastrutture sanitarie e il supporto dei governi alla ricerca clinica, le opportunità di outsourcing in queste regioni continuano a crescere, stimolando la crescita complessiva del mercato.

- Ad esempio, Parexel ha rafforzato la sua presenza nell’area Asia-Pacifico aggiungendo nuovi siti di trial clinici in India e Cina, consentendo il supporto all’arruolamento per trial con un numero significativo di pazienti. L’azienda gestisce molti siti di trial in vari stati dell’India e collabora con centinaia di siti in tutta la Grande Cina.

Adozione Aumentata di AI, Analisi e Tecnologie di Ricerca Digitale

I progressi nell’AI, nell’analisi dei big data e nelle piattaforme digitali trasformano l’efficienza e l’accuratezza della R&S. I CRO adottano modelli predittivi, cattura automatizzata dei dati e tecnologie di trial virtuali per migliorare il design degli studi, il monitoraggio dei pazienti e il processo decisionale. Gli strumenti digitali riducono i processi manuali, migliorano la qualità dei dati e supportano il monitoraggio basato sul rischio. Questo cambiamento tecnologico aiuta le aziende farmaceutiche ad accelerare la scoperta di farmaci e ridurre i ritardi nei trial. L’integrazione degli ecosistemi digitali migliora la collaborazione, aumenta la trasparenza e rafforza la prontezza normativa. Con l’intensificarsi dell’innovazione, i fornitori di outsourcing con forti capacità tecnologiche ottengono un significativo vantaggio competitivo.

Tendenze e Opportunità Chiave

Espansione dei Modelli di Trial Clinici Decentralizzati e Ibridi

Il passaggio verso trial decentralizzati crea grandi opportunità per i fornitori di outsourcing che offrono monitoraggio remoto, reclutamento digitale e piattaforme tecnologiche incentrate sul paziente. Questi modelli migliorano l’accessibilità ai trial, riducono i tassi di abbandono e minimizzano il carico sui siti. Dispositivi indossabili, strumenti di telemedicina e sistemi di cattura elettronica dei dati consentono un monitoraggio continuo e un’analisi in tempo reale. Le aziende farmaceutiche adottano approcci decentralizzati per raggiungere popolazioni diverse e migliorare l’efficienza dei trial. Con l’evoluzione delle aspettative dei pazienti verso la comodità e la partecipazione remota, i trial decentralizzati diventano un’opportunità a lungo termine per i CRO che guidano l’innovazione nella ricerca clinica.

- Ad esempio, Syneos Health sfrutta le sue capacità di coinvolgimento dei pazienti per supportare trial ibridi a livello globale, elaborando grandi quantità di dati digitali attraverso la sua piattaforma eClinical.

Crescita dell’Outsourcing Specializzato per R&S di Biologici e Terapie Avanzate

I biologici, le terapie cellulari e le terapie geniche richiedono competenze di ricerca specializzate, laboratori avanzati e capacità di gestione sofisticate, generando una forte domanda di outsourcing. I CRO ampliano i portafogli di servizi per supportare saggi complessi, lo sviluppo di biomarcatori e test biologici ad alta potenza. Le aziende farmaceutiche e biotecnologiche si affidano a partner di outsourcing per infrastrutture scalabili e conformità normativa. Questa tendenza apre significative opportunità mentre le pipeline continuano a spostarsi verso terapie personalizzate e mirate. L’outsourcing specializzato aiuta ad accelerare lo sviluppo garantendo precisione tecnica e sicurezza.

- Ad esempio, Charles River Laboratories ha aumentato la sua capacità di test, consentendo servizi di test completi, inclusi test di potenza vettoriale e test di impurità residua.

Sfide Chiave

Complessità Normativa e Requisiti di Conformità in Evoluzione

L’outsourcing della R&D farmaceutica affronta rigidi quadri normativi globali che richiedono una documentazione estesa, controllo di qualità e trasparenza dei dati. Gli aggiornamenti frequenti nelle linee guida sui trial clinici, nella segnalazione della sicurezza e nelle regole di protezione dei dati creano oneri operativi per i fornitori. Le CRO devono mantenere processi armonizzati tra le regioni, aumentando la complessità negli studi globali. Il mancato rispetto delle aspettative normative può ritardare le approvazioni o compromettere l’integrità dello studio. Gestire la conformità multi-paese e stabilire flussi di lavoro standardizzati rimangono sfide principali.

Rischi di Sicurezza dei Dati e Barriere di Integrazione tra Piattaforme Digitali

Con l’espansione delle tecnologie digitali, la sicurezza dei dati diventa una preoccupazione critica per le operazioni di R&D esternalizzate. Gli studi clinici generano dati sensibili sui pazienti e molecolari, aumentando i rischi di violazioni, attacchi informatici e perdita di dati. Le CRO e gli sponsor devono investire in cybersecurity avanzata, crittografia e sistemi cloud sicuri per proteggere le informazioni riservate. Le barriere di integrazione tra sistemi legacy e piattaforme digitali moderne creano ulteriori sfide per garantire un flusso di dati senza interruzioni. Questi problemi possono rallentare i tempi di ricerca e influenzare la collaborazione tra team globali.

Analisi Regionale

Nord America

Il Nord America detiene una quota del 41% del mercato dell’outsourcing della R&D farmaceutica, guidato da una forte infrastruttura di ricerca clinica, alta attività biotecnologica e significativi investimenti in terapie avanzate. La regione beneficia di una grande presenza di CRO globali, quadri normativi solidi e alta adozione di tecnologie di trial digitali. Le aziende farmaceutiche esternalizzano servizi di scoperta, preclinici e clinici per ridurre i tempi di sviluppo e affrontare i crescenti costi della R&D. La crescita è supportata dall’espansione delle pipeline di biologici e dalla forte domanda di modelli di trial decentralizzati. Partnership strategiche tra CRO e aziende farmaceutiche migliorano ulteriormente la leadership del Nord America nelle operazioni di R&D esternalizzate.

Europa

L’Europa rappresenta una quota del 29%, supportata da istituzioni di ricerca ben consolidate, forte conformità normativa e alta adozione dell’outsourcing per studi clinici e preclinici complessi. Paesi come Germania, Regno Unito e Francia guidano l’attività di mercato grazie a forti ecosistemi biotecnologici e sviluppo terapeutico avanzato. La domanda di outsourcing aumenta man mano che le aziende si concentrano sull’efficienza dei costi e sull’accesso a competenze specializzate. La crescita nella medicina personalizzata, nella ricerca sulle malattie rare e nei biologici rafforza i requisiti di outsourcing della regione. La collaborazione tra gli stati membri dell’UE e l’aumento dell’armonizzazione dei trial clinici transfrontalieri migliorano ulteriormente la posizione competitiva dell’Europa nel mercato globale.

Asia Pacifico

L’Asia Pacifico detiene una quota del 23% e rimane la regione in più rapida crescita, guidata da ampi bacini di pazienti, ambienti di ricerca convenienti e capacità di trial clinici in espansione in Cina, India, Giappone e Corea del Sud. Le aziende farmaceutiche esternalizzano sempre più per accedere a un reclutamento più rapido, popolazioni diversificate e forte supporto governativo per la ricerca clinica. Le CRO regionali avanzano nelle capacità di biologici, biosimilari e tecnologie di trial digitali. L’ascesa delle aziende biotecnologiche domestiche aumenta la domanda di outsourcing nella scoperta e preclinico. Man mano che le infrastrutture si modernizzano e i quadri normativi migliorano, l’Asia Pacifico rafforza la sua posizione come importante hub globale per l’outsourcing della R&D farmaceutica.

America Latina

L’America Latina cattura una quota del 4%, supportata dalla crescente attività di sperimentazione clinica in Brasile, Messico e Argentina. La regione offre popolazioni di pazienti diversificate e costi competitivi, attirando aziende farmaceutiche in cerca di un reclutamento accelerato. La domanda di outsourcing aumenta man mano che i sistemi sanitari si modernizzano e le agenzie regolatorie rafforzano i processi di approvazione. Tuttavia, la variabilità delle normative e lo sviluppo più lento delle infrastrutture pongono delle sfide. Le CRO espandono la loro presenza regionale per supportare studi multicountry e migliorare la coerenza operativa. Nonostante le barriere, l’America Latina continua a costruire il suo ruolo nell’outsourcing globale di R&S attraverso crescenti investimenti e maggiore partecipazione a studi clinici in fase avanzata.

Medio Oriente & Africa

Il Medio Oriente & Africa detiene una quota del 3%, guidata da investimenti emergenti nella ricerca nei paesi del Golfo e dal crescente interesse per ospitare studi in fase iniziale e osservazionali. Gli Emirati Arabi Uniti e l’Arabia Saudita guidano l’adozione grazie a un’infrastruttura sanitaria avanzata e a una forte modernizzazione regolatoria. Le nazioni africane sperimentano una crescita graduale man mano che la partecipazione alle sperimentazioni cliniche aumenta e le aziende farmaceutiche esplorano nuovi pool di pazienti. Le limitazioni infrastrutturali e la minore adozione digitale rallentano l’espansione, ma le iniziative governative continuano a rafforzare gli ecosistemi di ricerca. Man mano che le capacità regionali migliorano, il Medio Oriente & Africa offrono opportunità a lungo termine per l’outsourcing di R&S, specialmente negli studi sulla salute pubblica e sulle malattie croniche.

Segmentazioni di Mercato:

Per Tipo di Servizio

- Servizi di Scoperta di Farmaci

- Servizi Preclinici

- Servizi di Sperimentazione Clinica

- Altri

Per Area Terapeutica

- Oncologia

- Cardiovascolare

- Neurologia

- Altri

Per Utente Finale

- Aziende Farmaceutiche

- Aziende Biotecnologiche

- Istituti di Ricerca

- Altri

Per Geografia

- America del Nord

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il mercato dell’esternalizzazione della R&S farmaceutica è modellato da aziende leader come IQVIA, Labcorp Drug Development, Syneos Health, Charles River Laboratories, ICON plc, WuXi AppTec, Parexel International, Thermo Fisher Scientific (PPD), Lonza e Eurofins Scientific. Queste aziende espandono la loro portata globale, migliorano la profondità dei servizi e investono in tecnologie avanzate per supportare lo sviluppo completo dei farmaci. La competizione si intensifica man mano che i partecipanti rafforzano le capacità nella scoperta abilitata dall’IA, nello sviluppo di biomarcatori, nelle sperimentazioni cliniche decentralizzate e nelle piattaforme di dati integrate. I CRO si concentrano sull’espansione dell’esperienza terapeutica, migliorando il supporto normativo e migliorando l’efficienza delle sperimentazioni attraverso l’automazione e l’analisi delle evidenze del mondo reale. Le partnership strategiche con aziende farmaceutiche e biotecnologiche rimangono centrali, consentendo un’esecuzione più rapida degli studi e modelli di sviluppo scalabili. Investimenti continui in strutture specializzate, screening ad alto rendimento, sviluppo di biologici e grandi reti di sperimentazioni globali rafforzano il vantaggio competitivo dei fornitori di servizi completi in questo mercato in rapida crescita.

Analisi dei Principali Attori

- IQVIA

- Labcorp Drug Development

- Syneos Health

- Charles River Laboratories

- ICON plc

- WuXi AppTec

- Parexel International

- Thermo Fisher Scientific (PPD)

- Lonza

- Eurofins Scientific

Sviluppi Recenti

- Nel marzo 2025, IQVIA ha lanciato una nuova piattaforma chiamata Site Lab Navigator per automatizzare e ottimizzare i flussi di lavoro dei laboratori per le sperimentazioni cliniche.

- Nel 2025, Charles River Laboratories ha mantenuto la sua posizione come una delle principali organizzazioni di ricerca a contratto (CRO) nei mercati dell’esternalizzazione preclinica e clinica.

- Nel 2025, Thermo Fisher Scientific (tramite PPD) è stata elencata tra i principali fornitori di ricerca a contratto che dominano lo spazio globale dell’esternalizzazione delle sperimentazioni cliniche.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Servizio, Area Terapeutica, Utente Finale e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze attuali del mercato, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno modellando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende consolidate per navigare nelle complessità del mercato.

Prospettive Future

- Le aziende farmaceutiche espanderanno l’outsourcing per ridurre i tempi di sviluppo e migliorare l’efficienza.

- Le CRO adotteranno l’IA e l’automazione per accelerare la scoperta e l’esecuzione dei trial.

- La ricerca oncologica crescerà man mano che le terapie mirate e di precisione guadagneranno maggiore attenzione.

- I trial clinici decentralizzati e ibridi diventeranno un modello standard a livello mondiale.

- La domanda di evidenze del mondo reale aumenterà per supportare decisioni regolatorie più rapide.

- L’outsourcing nei mercati emergenti aumenterà man mano che i vantaggi di costo e i bacini di talenti si espandono.

- Le partnership con le CRO si rafforzeranno poiché le aziende cercano supporto di sviluppo integrato end-to-end.

- Le aziende biotech si affideranno maggiormente alle capacità di R&D esterne per gestire risorse interne limitate.

- Gli investimenti nella sicurezza dei dati e nella conformità aumenteranno a causa di regolamenti globali più severi.

- Le piattaforme analitiche avanzate potenzieranno la modellazione predittiva e miglioreranno i tassi di successo dei trial.