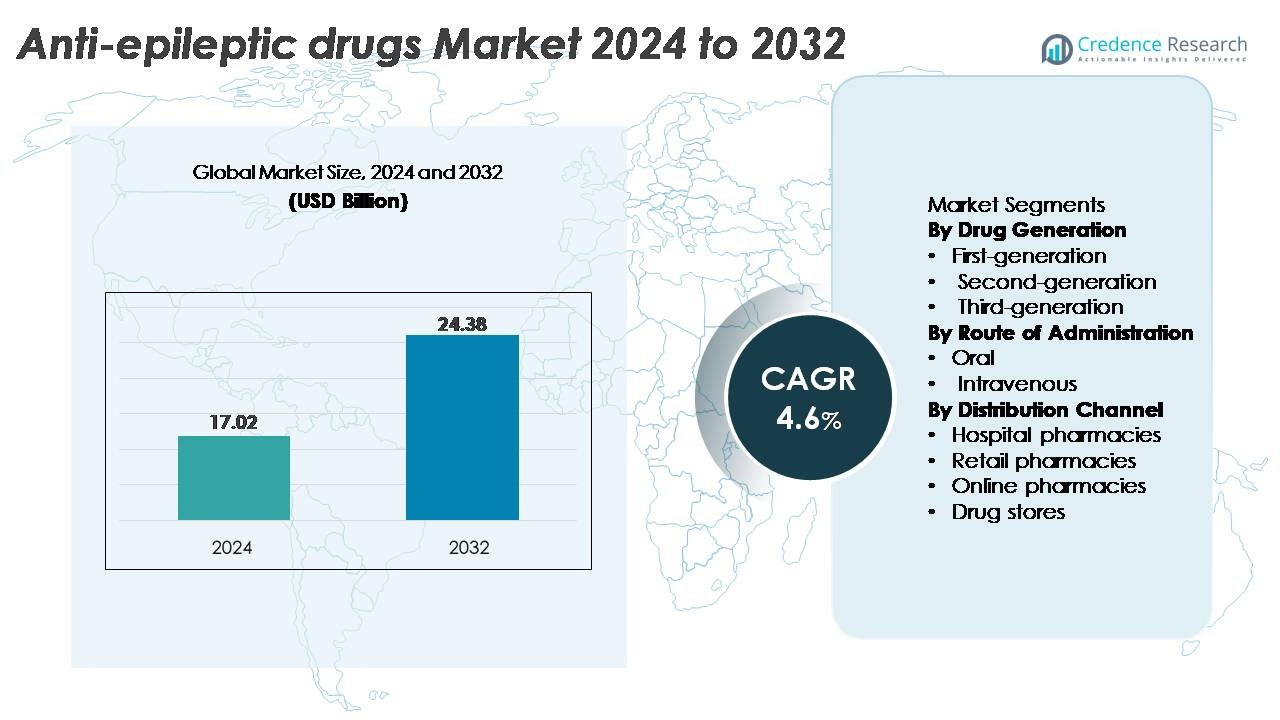

世界の抗てんかん薬(AED)市場は2024年に1,702億米ドルと評価され、予測期間中に年平均成長率(CAGR)4.6%で拡大し、2032年までに2,438億米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 抗てんかん薬(AED)市場規模 2024 |

1,702億米ドル |

| 抗てんかん薬(AED)市場、CAGR |

4.6% |

| 抗てんかん薬(AED)市場規模 2032 |

2,438億米ドル |

抗てんかん薬市場の主要企業には、ファイザー社、ノバルティスAG、サノフィ、テバ製薬工業株式会社、ジョンソン・エンド・ジョンソン サービス社、グラクソ・スミスクラインplc、アストラゼネカ、アボット、エーザイ株式会社、メルクKGaAが含まれます。これらの企業は、多様な神経学ポートフォリオ、強力な世界的流通、難治性および遺伝性てんかんをターゲットにした次世代療法への継続的な投資を通じて競争しています。エーザイとUCBは専門的なてんかんケアで影響力を持ち続けており、テバや他のジェネリックメーカーはコストに敏感な地域でのアクセスを拡大しています。北米は先進的な診断インフラ、高い認知度、ブランド品およびジェネリックの抗てんかん薬の強力な採用に支えられ、世界市場を約38%のシェアでリードしています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 抗てんかん薬市場は2024年に170.2億米ドルと評価され、2032年までに243.8億米ドルに達すると予測されており、予測期間中に年平均成長率4.6%を記録しています。

- 第二世代薬が優れた耐容性と広範な臨床採用により支配的なセグメントとして残る中、需要は強化され、診断率の拡大と認識の向上がすべての年齢層での治療の普及を加速させています。

- 新たなトレンドには、精密神経学の台頭、デジタル発作モニタリングツール、難治性および希少てんかんを対象としたパイプラインの拡大が含まれ、次世代治療の採用を促進しています。

- 競争の激化は、ファイザー、ノバルティス、サノフィ、エーザイ、テバ、GSKが特殊製剤を進める一方で、ジェネリックメーカーが手頃な価格を向上させる中で増加していますが、副作用プロファイルや低資源地域での治療ギャップにより課題が残っています。

- 地域別では、北米が約38%のシェアでトップに立ち、次いでヨーロッパが約28%、アジア太平洋が約22%、ラテンアメリカが約7%、中東&アフリカが約5%を占めており、診断アクセス、償還力、治療浸透の違いを反映しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

薬の世代別

第一世代、第二世代、第三世代の抗てんかん薬は階層的な治療環境を形成しており、第二世代のAEDは安全性プロファイルの向上、薬物相互作用の減少、広範な治療ウィンドウにより市場シェアを支配しています。ラモトリギン、レベチラセタム、トピラマートなどの薬剤は、単剤療法と補助療法の両方で主要な選択肢として残り、強い臨床医の好みを可能にしています。小児適応症の広範な適用、良好な耐容性、ジェネリックの利用拡大により、採用がさらに促進されています。一方、第三世代の分子は難治性てんかんでの支持を得ており、第一世代の薬はコストに敏感な環境で依然として重要です。

- 例えば、UCBのレベチラセタム(Keppra®)は、3つのランダム化試験における904人の患者を対象としたプール解析で49.8%の中間発作頻度の減少を示し、局所発作における広範な有用性の強い証拠を確立しました。

投与経路別

市場は経口および静脈内製剤に分かれており、経口セグメントが最大のシェアを占め、長期外来管理、簡素化された投与スケジュール、広範な患者アクセスをサポートしています。経口AEDは、小児、成人、高齢者の集団での維持療法を支配し、一貫した処方量を促進しています。その強力な市場地位は、広範なジェネリック浸透、慢性治療要件、延長放出バージョンによって支えられた高い遵守によって強化されています。静脈内製剤は急性発作制御やてんかん重積症において病院環境で不可欠ですが、その使用は緊急および入院治療に比較的限定されています。

- 例えば、エーザイの経口製剤であるペランパネル(Fycompa®)は、難治性部分発作を持つ386人の患者を対象とした第III相試験(Study 305)において、8 mg/日投与で28日間の発作エピソードの中央値を5%減少させることを示し、日常管理における経口薬の臨床的有効性を強調しています。

流通チャネル別

病院薬局、小売薬局、オンライン薬局、ドラッグストアが流通エコシステムを構成しており、小売薬局は慢性てんかん管理のための安定した処方箋の補充と地域レベルでの強力なアクセスにより主要なチャネルとして浮上しています。月次または四半期ごとの調剤サイクルに対する患者の高い依存度がこのセグメントの優位性を支えています。病院薬局は急性期ケアと重度の発作エピソードにおいて重要な役割を果たし、オンライン薬局は自宅配送の利便性と競争力のある価格設定により勢いを増しています。ドラッグストアは主にOTC補助剤をサポートし、処方AEDでは控えめな参加を維持しています。小売は規模、アクセスのしやすさ、確立された調剤インフラにより最も強力です。

市場概要

主要成長要因

世界的なてんかんの有病率の上昇と診断能力の拡大

世界的なてんかんの負担の増加は、先進国および新興国の医療システムにおける診断能力の拡大に支えられ、抗てんかん薬の需要の主要な推進力であり続けています。EEGモニタリング、神経画像診断、遺伝子スクリーニングへのアクセスの向上により、臨床医はてんかんを早期に発見し、発作の種類をより正確に分類することができ、よりターゲットを絞った薬理学的介入が可能になります。専門の神経内科クリニックやテレ神経内科プラットフォームの拡大は、患者のリーチをさらに広げ、一貫したフォローアップと最適化された薬物調整を可能にします。医療協会や患者擁護団体による意識向上キャンペーンも治療を求める行動を促進し、未治療のケース数を減少させます。診断の精度が向上するにつれ、医療提供者は発作頻度を減少させ、生活の質を向上させ、最終的に抗てんかん薬の長期的な利用を強化するために、個別化された治療レジメンに移行することができます。

- 例えば、CeribellのFDA認可を受けたRapid Response EEGシステムは、10電極のヘッドバンドを備えており、5分以内に装着でき、500 Hzのサンプリングレートと6,000以上のICU記録で検証された自動発作負荷アルゴリズムを使用してリアルタイムの発作検出を提供します。これにより、従来のEEGセットアップでは通常30〜60分かかる非けいれん性発作をはるかに迅速に特定することができます。

新しいメカニズムと次世代治療法の進展

業界は、薬剤開発における継続的な革新から大きな恩恵を受けており、次世代の抗てんかん療法は複数のメカニズムをターゲットにして有効性、忍容性、耐性プロファイルを改善しています。製薬パイプラインは、ナトリウムチャネル調節剤、SV2A結合剤、優れた薬物動態を持つGABA作動性エンハンサーを組み込んだ難治性および遺伝性てんかんの治療にますます焦点を当てています。これらの進展は、副作用を少なくして差別化された発作制御を提供し、臨床採用を強化します。ドレベット症候群、レノックス・ガストー症候群、結節性硬化症複合体に合わせた治療法を含む精密医療ベースのアプローチは、高価値の専門薬の機会を拡大します。さらに、徐放性製剤と最適化された投与プロファイルは、服薬遵守を向上させ、発作の再発を減少させます。革新的なメカニズム、希少疾患適応症に対する規制支援、強力な臨床証拠の組み合わせた影響により、次世代AEDは市場拡大の主要な推進力として位置づけられています。

· 例えば、UCBのセノバメートは、C021オープンラベル研究の事後解析で、制御不能な部分発作を持つ成人の約3分の1で90%以上の発作減少を示す卓越した長期有効性を示しました。同じデータセットで、約13%の患者が長期維持期中に完全な発作自由を維持し、その期間の中央値はほぼ30ヶ月でした。

ジェネリックの利用拡大と治療アクセスの向上

ジェネリック抗てんかん薬の強力な流入は、治療を世界的によりアクセスしやすくし、特にコストに敏感な地域での市場浸透を促進しています。レベチラセタム、ラモトリギン、バルプロ酸、カルバマゼピンなどの広く使用されている薬剤のジェネリック版は、実質的に低コストで臨床的に同等の有効性を提供し、慢性てんかん患者の長期服薬遵守を促進します。医療支払者、保険提供者、政府の償還プログラムはますますジェネリック代替を奨励し、手頃な価格を改善し、公衆衛生システム全体でのカバレッジを拡大しています。この傾向は、自己負担費用が歴史的にてんかん治療の普及を制限していた低・中所得国で特に影響力があります。流通ネットワークが拡大し、規制フレームワークが生物学的同等性基準を強化するにつれて、ジェネリックAEDは高ボリュームの処方を支え、治療のギャップを減少させ、患者のケアの継続性を向上させ、市場の成長を総合的に強化し続けます。

主要なトレンドと機会

個別化および精密神経治療モデルの拡大

抗てんかん薬市場は、神経遺伝学、バイオマーカー研究、AI駆動の臨床意思決定ツールの進歩に支えられた個別化治療モデルの急速な採用を目撃しています。遺伝子シーケンシングにより、臨床医は変異特異的なてんかんを特定し、薬剤の反応性や代謝プロファイルに基づいて治療計画を調整することができ、副作用を減少させ、発作の結果を改善します。精密神経学は、SCN1A関連症候群を対象とした薬剤など、状態特異的な薬剤の開発を加速します。さらに、AI対応プラットフォームは、治療反応の予測、用量調整の最適化、薬剤耐性の早期兆候の特定を支援します。製薬会社、大学、デジタルヘルスの革新者間の研究協力が強化されるにつれて、個別化されたてんかんケアはより一般的になり、高級治療法、コンパニオン診断、および長期的な患者管理エコシステムにとって大きな機会を創出します。

· 例えば、Invitaeのてんかんパネルは、次世代シーケンシングを使用して、SCN1A、SCN2A、KCNQ2など300以上のてんかん関連遺伝子を分析します。このテストは、約10〜21日の典型的な診断ターンアラウンドを提供し、単一ヌクレオチド変異検出のための>99%の分析感度を報告します。このレベルの正確さは、てんかんの遺伝的要因に基づいて治療を選択する際に臨床医を支援します。

デジタル治療法とリモートモニタリングソリューションの統合の増加

デジタルヘルスツールは、継続的なモニタリング、リモート相談、改善された遵守追跡を可能にすることで、てんかん管理を変革しています。ウェアラブル発作検出デバイス、スマートフォンベースの発作日記、接続されたEEGシステムは、リアルタイムのデータキャプチャと早期介入をサポートし、緊急エピソードを減少させ、薬物調整を最適化します。デジタル治療プラットフォームは、認知サポート、行動追跡、薬物リマインダーを提供することで、薬理学的治療を補完し、全体的な患者の結果を改善します。医療提供者と支払者は、これらのツールを慢性疾患管理プログラムにますます統合し、AEDとデジタルソリューションを組み合わせたハイブリッド治療フレームワークの機会を創出します。規制当局が医療機器としてのソフトウェア(SaMD)の承認経路を合理化するにつれて、市場はより強力な革新の勢いと拡大された付加価値サービスの機会を経験します。

- 例えば、EmpaticaのFDA承認済みEmbrace2ウェアラブルは、電気皮膚活動と加速度計を使用して全般性強直間代発作を検出し、臨床研究で6,530時間のモニタリングで98%の検証済み感度を達成し、モバイルネットワークを通じて迅速な介護者アラートを可能にします。

薬剤耐性および希少てんかんの治療法への注目の高まり

薬剤耐性てんかんは診断された患者の約3分の1に影響を与え、重大な未満の臨床ニーズを生み出し、ターゲットを絞った革新を促進します。製薬パイプラインは、難治性発作や希少症候群に対処するために設計された分子をますます優先し、有利な希少疾病用医薬品インセンティブと迅速な承認経路に支えられています。シナプス調節、神経炎症経路、遺伝子治療の強化された研究は、従来のAEDを超えた治療の可能性を拡大します。血液脳関門の浸透性が向上した特殊製剤と新しい受容体相互作用は、これまで十分にサービスされていなかった患者グループにおける有効性を強化します。多分野のケアセンターが成長し、臨床試験ネットワークが世界的に拡大するにつれて、市場は複雑で重度のてんかんに特化した高価値治療法の新たな機会を得ます。

主要な課題

副作用の高発生率と治療の忍容性の問題

治療の進歩にもかかわらず、抗てんかん薬は依然として認知機能障害、体重の変動、気分の乱れ、分子によっては臓器毒性など、重大な忍容性の課題を抱えています。これらの副作用はしばしば用量の調整や薬の変更を必要とし、長期的な服薬遵守や治療結果に影響を与えます。複雑なてんかんにおける多剤療法は、累積的な副作用の負担をさらに増加させ、患者管理を複雑にします。特に小児や高齢者の集団における代謝の違いは、追加のリスクや用量の複雑さをもたらします。個別の調整ツールの限られた利用可能性や、患者間の薬物反応の変動も不一致な結果に寄与します。これらの忍容性の懸念は、市場成長の主要な障壁を表しており、特に服薬遵守が重要な慢性治療環境において顕著です。

持続的な治療のギャップ、専門家へのアクセスの制限、診断の遅れ

神経科医の利用可能性、診断インフラ、治療のアクセスにおける世界的な格差は、最適なてんかん管理を制約し続けています。多くの地域では、EEG検査の遅延、MRI画像の限られた利用可能性、訓練を受けたてんかん専門医の不足に直面しており、発作障害の過少診断や誤分類を招いています。これらのシステム的な制限は、治療の開始を遅らせ、先進的なAEDの採用を妨げます。資源の乏しい地域では、不十分な供給チェーン、一貫性のない薬の利用可能性、高額な自己負担費用がケアの継続をさらに制限します。先進国市場でも、断片化されたケア経路や患者の認識の低さが治療のギャップに寄与しています。これらの課題は、抗てんかん薬の完全な治療効果を制限し、市場の均一な拡大を妨げています。

地域分析

北アメリカ

北アメリカは、先進的な抗てんかん薬の強力な臨床採用、高い診断能力、確立された神経科医ネットワークにより、約38%の最大シェアを保持しています。米国は、広範なEEGアクセス、構造化されたてんかんケア経路、ブランドおよびジェネリックAEDの強力な償還サポートにより、治療の採用をリードしています。薬剤耐性てんかんの有病率の上昇と専門センターの拡大は、次世代治療への需要をさらに強化します。強力な研究開発パイプライン、希少てんかんに対する頻繁なFDA承認、成長するテレ神経学の採用は、地域の市場支配を強化し、一貫した長期成長を促進し続けています。

ヨーロッパ

ヨーロッパは、強力な公衆衛生カバレッジ、強力な神経学インフラ、ガイドラインに基づくてんかん管理の高い採用により、市場の約28%を占めています。特にドイツ、フランス、イタリア、英国などの西ヨーロッパ諸国は、標準化されたケアプロトコルに支えられた第二世代および第三世代AEDの強力な利用を示しています。小児および遺伝性てんかんに対する臨床的な焦点の増加、新しい治療法の拡大された償還とともに、市場の勢いを強化します。この地域はまた、活発な製薬研究の協力と、治療結果を改善し、長期的な患者の関与を広げるデジタルてんかんモニタリングツールへのアクセスの拡大から利益を得ています。

アジア太平洋

アジア太平洋は、てんかん患者の増加、意識向上プログラムの改善、中国、日本、インド、韓国における神経学サービスへのアクセス拡大により、世界市場の約22%を占めています。ジェネリックAEDの利用可能性の向上は、中所得経済における手頃な価格を大幅に向上させます。日本は強力な医療インフラにより、革新的な製剤の採用をリードし続けています。一方、中国では病院ネットワークの拡大と政府主導の神経疾患イニシアチブが診断率を向上させています。都市化の進展、EEGおよびMRI診断へのアクセス拡大、専門ケアセンターへの投資が、地域全体の市場成長を加速させています。

ラテンアメリカ

ラテンアメリカは市場の約7%を占めており、神経学的ケアの漸進的な改善と費用対効果の高いジェネリックAEDの利用可能性の向上により成長しています。ブラジルとメキシコは、より強力な医療アクセスと広範な流通ネットワークにより地域の需要を支配しています。診断率が上昇しているにもかかわらず、多くの患者は専門家の不均一な利用可能性と一貫性のない薬物供給のために治療のギャップに直面しています。慢性疾患管理の改善と必須薬リストの拡大を目指した政府プログラムは、AEDのアクセス性を向上させるのに役立ちます。病院インフラへの民間セクターの継続的な投資は、現代の抗てんかん療法の長期的な採用を改善すると期待されています。

中東・アフリカ

中東・アフリカ地域は市場の約5%を占めており、医療投資の増加と神経障害管理への関心の高まりが特徴です。サウジアラビアやUAEを含む湾岸諸国は、診断能力の向上とブランドおよびジェネリックAEDへのアクセスの増加により地域の採用を促進しています。アフリカでは、神経学専門家の限られた数と制約のある医薬品流通ネットワークのために、かなりの治療ギャップが残っています。国際保健機関は、てんかんの認識向上と薬物供給プログラムを強化しており、治療浸透を徐々に改善しています。病院インフラの拡大と国家健康改革が、中程度ながら安定した市場成長を支えています。

市場セグメンテーション:

薬の世代別

投与経路別

流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- ドラッグストア

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

抗てんかん薬市場は、多国籍製薬会社と専門の神経学に焦点を当てた開発者が競争的に混在しており、それぞれが第一世代、第二世代、第三世代の治療法を進めています。UCB、ファイザー、ノバルティス、エーザイ、グラクソ・スミスクラインなどの主要プレーヤーは、広範な臨床データ、広範なグローバル流通、長年の神経学の専門知識に支えられた強力な商業的存在感を維持しています。UCBは、薬剤抵抗性てんかんに対処する革新を通じてその地位を強化し続けており、エーザイは小児および成人セグメントの両方を対象とした差別化されたメカニズムでその足跡を拡大しています。いくつかの企業は、製品の寿命を維持するために、徐放性製剤や新しい適応症を含むライフサイクル管理戦略に焦点を当てています。一方、テバ、サンファーマ、シプラなどのジェネリックメーカーは、広く使用されているAEDのコスト効果の高いバージョンを提供することで価格競争を激化させ、新興市場でのアクセスを改善しています。パイプライン活動は活発であり、企業は新しいメカニズム、希少疾病用医薬品指定、および希少てんかんに対する精密医療アプローチを追求しており、世界市場での革新主導の競争を激化させています。

主要プレーヤー分析

- ファイザー株式会社

- ノバルティスAG

- サノフィ

- テバ製薬工業株式会社

- エーザイ株式会社

- グラクソ・スミスクラインplc (GSK)

- UCBファーマSA

- ルンドベックA/S

- ジャズ・ファーマシューティカルズplc

- スーパーナス・ファーマシューティカルズ, Inc.

最近の開発

- 2025年12月、グローバルバイオ製薬会社UCBは、AES年次会議2025で4つのレイトブレーカーを含む29の研究を発表し、てんかんケアの成果を変革し、患者および科学コミュニティと協力することへのコミットメントを強調しました。

- 2024年4月、スタンフォード医学の研究者は、海馬のこれまで見過ごされていた領域であるファシオラ・シネレアが発作の引き金と伝播に関与していることを発見し、手術後に緩和されない患者を支援する可能性があります。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、薬剤世代、投与経路、流通チャネル、地理に基づく詳細な分析を提供します。主要市場プレーヤーの概要を示し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察も含まれています。さらに、近年の市場拡大を促進したさまざまな要因についても議論しています。レポートはまた、市場を形成する市場動向、規制シナリオ、技術の進歩を探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨事項を提供します。

将来の展望

- 市場は、難治性および希少てんかんを対象とした次世代療法の採用が拡大するでしょう。

- 精密神経学と遺伝子プロファイリングが、個別化された治療戦略をますます導くでしょう。

- デジタル発作モニタリングツールとリモート神経学プラットフォームが、長期的な患者管理を強化します。

- 製薬パイプラインは、安全性と忍容性が向上した多機構分子を優先します。

- ジェネリックの浸透が続き、新興地域での手頃な価格と治療の継続性を高めます。

- 徐放性および最適化された投与設計の製剤が、より良い服薬遵守をサポートし、発作の突破を減少させます。

- 孤児および小児てんかん治療のための規制インセンティブが、イノベーションを加速します。

- AI支援の意思決定サポートツールが、投与の正確性と治療調整を改善します。

- 神経学専門センターの拡大が、診断率を高め、治療基準を向上させます。

- 複雑で薬剤耐性のあるてんかんに対処するため、併用療法アプローチの統合がより一般的になります。