市場概要

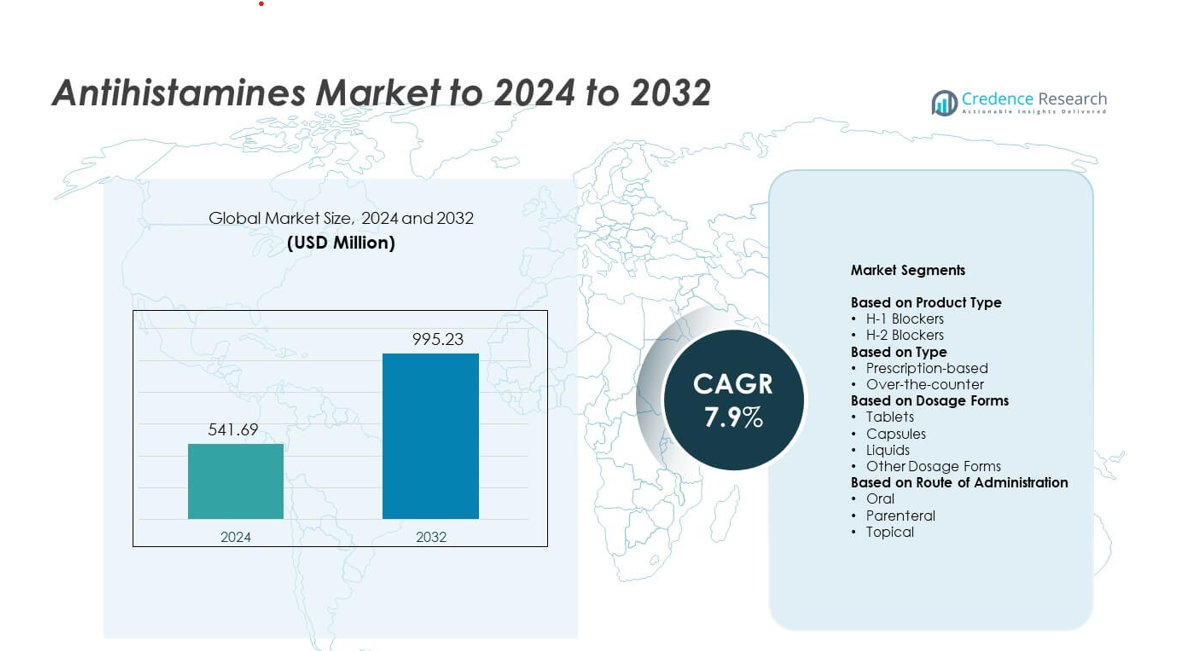

抗ヒスタミン薬市場の規模は2024年に5億4,169万米ドルと評価され、2032年までに9億9,523万米ドルに達すると予測されており、予測期間中のCAGRは7.9%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 抗ヒスタミン薬市場規模 2024 |

5億4,169万米ドル |

| 抗ヒスタミン薬市場、CAGR |

7.9% |

| 抗ヒスタミン薬市場規模 2032 |

9億9,523万米ドル |

抗ヒスタミン薬市場は、幅広いOTC製品、処方オプション、進化した非鎮静性製剤を提供する主要なグローバル製薬会社および消費者健康企業によって形成されています。これらの企業は、強力な薬局ネットワーク、デジタル小売の拡大、安全性と日常の使いやすさを向上させる一貫した製品革新を通じて地位を強化しています。2024年には北米が市場をリードし、38%のシェアを占め、高いアレルギーの有病率とOTC薬への強いアクセスが支えました。ヨーロッパは、確立された医療システムと増加する季節性アレルギー症例により約30%のシェアを占め、アジア太平洋地域は約22%のシェアを持ち、最も成長が速い地域として残っています。

市場インサイト

- 抗ヒスタミン薬市場は2024年に5億4,169万米ドルに達し、2032年までに9億9,523万米ドルに達すると予測されており、CAGRは7.9%です。

- アレルギーの有病率の増加と非鎮静性抗ヒスタミン薬の強い需要が、OTCおよび処方チャネル全体での安定した拡大を促進しています。

- 徐放性製剤と小児向け液体の採用の増加が、より広いeコマースのアクセスによってサポートされる主要な市場動向を形成しています。

- 主要企業がOTCポートフォリオを拡大し、流通を強化し、安全な第二世代薬に焦点を当てる中、競争が激化し、ジェネリック医薬品がコストに敏感な地域での支持を得ています。

- 2024年には北米が38%のシェアを占め、ヨーロッパが30%、アジア太平洋地域が22%を占め、製品タイプ別ではH-1ブロッカーが72%のシェアで支配しました。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場セグメンテーション分析:

製品タイプ別

H-1ブロッカーは2024年に抗ヒスタミン薬市場を支配し、約72%のシェアを占めました。アレルギー性鼻炎、蕁麻疹、季節性アレルギーの治療における役割から強い採用がありました。花粉アレルギーの増加と非鎮静性第二世代薬の需要の高まりが、より広い使用をサポートしました。H-2ブロッカーは、広範なアレルギー治療ではなく胃酸制御に焦点を当てた使用のため、より小さなシェアを持っていました。酸関連の長期状態に対する認識の高まりが需要を安定させましたが、H-1剤よりは低いままでした。

- 例えば、サノフィのアレグラ(フェキソフェナジン)は、成人および12歳以上の子供に対して、季節性アレルギー性鼻炎には1日2回60mg、慢性特発性蕁麻疹には1日1回180mgの用量で承認されています。

タイプ別

2024年、市場の63%を占めたのは市販の抗ヒスタミン薬でした。簡単なアクセス、広範な小売店での入手可能性、そしてセルフメディケーションの強い需要が成長を後押ししました。セチリジン、ロラタジン、フェキソフェナジンなどの非鎮静性の市販薬が着実に支持を得ました。処方ベースの抗ヒスタミン薬は、重度のアレルギー症例や慢性蕁麻疹の管理によって適度なシェアを持ちました。医師主導の治療は、高強度または組み合わせ治療オプションを必要とする患者にとって依然として重要でした。

- 例えば、ジョンソン・エンド・ジョンソンの市販ブランド「Zyrtec Allergy」は、成人および6歳以上の子供に対して1日1回10 mgのセチリジン錠を推奨しており、24時間以内に10 mg錠を1錠以上服用しないことを明確に制限しています。

剤形別

2024年、市場の約58%を占めたのは錠剤でした。使用のしやすさ、長い保存期間、そして小売店やオンラインチャネルでの広範な入手可能性から強い支持を得ました。錠剤は一貫した投薬を提供し、患者の遵守を強く支援しました。液体形態は、飲み込みやすさと柔軟な投薬のため、小児および高齢者グループで成長しました。カプセルやその他の形態は、代替の投与形式や迅速放出オプションを求めるユーザーに対してニッチな需要を維持しました。

主要な成長要因

アレルギーの増加

汚染、気候変動、都市生活様式により、世界的なアレルギー症例は増加し続けています。この増加は、すべての年齢層で迅速に作用する抗ヒスタミン薬の需要を拡大しています。アレルギー性鼻炎や慢性蕁麻疹の診断が増えることで、製品の採用がさらに強化されています。市販薬と処方薬の両方へのアクセスが広がり、薬局やオンラインプラットフォームでの安定した成長を支えています。

- 例えば、米国FDAは、2022年にセチリジン製品(ジョンソン・エンド・ジョンソンのZyrtecを含む)やレボセチリジン製品などの経口アレルギー薬が6,000万パッケージ以上販売されたと報告しており、2017年4月から2023年7月までの間にこれらの薬を中止した後に重度のかゆみが発生した200件以上の世界的な症例が特定されており、非常に高い実際の使用が示されています。

非鎮静性抗ヒスタミン薬へのシフト

第二世代の抗ヒスタミン薬は、副作用が少なく安全性が高いため、強い支持を得ています。消費者は、特にアレルギーのピークシーズンにおいて、日常的に使用するために非鎮静性のオプションを好みます。より広範な医師の支持と強力な臨床サポートも採用を促進しています。市場のプレーヤーは、小売およびeコマースチャネルでの高い需要に応えるため、非眠気誘発性の製剤を拡大しています。

- 例えば、OpellaのXyzal Allergy 24HR錠は5 mgのレボセチリジンを含み、市販薬の事実と専門的な投薬ガイドは、成人および12〜64歳の子供に対して、夕方に1日1回5 mgの錠剤を推奨しており、軽度の症状には1日1回2.5 mgのオプションがあり、1日1回の低鎮静レジメンを反映しています。

市販薬の利用可能性の拡大

市販の抗ヒスタミン薬は、簡単なアクセスと高いセルフメディケーション率により、主要な成長エンジンとして残っています。小売チェーン、スーパーマーケット、オンライン薬局が主要ブランドの到達範囲を拡大しています。消費者の意識の高まりが早期の症状管理を促進しています。このシフトは処方への依存を減らし、市場全体のボリュームを増加させています。

主要なトレンドと機会

組み合わせおよび徐放製剤の成長

製薬会社は、より長い緩和と多症状制御を提供する高度な製剤に投資しています。徐放製品は患者の利便性を向上させ、投薬頻度を減らします。鼻詰まりや季節的なトリガーに対応する組み合わせオプションがより広い関心を集めています。これらの革新は、競争の激しい市場での差別化のための強力な機会を開きます。

- 例えば、バイエルの徐放性クラリチン-D / 同等のロラタジン–プソイドエフェドリン錠は、各12時間錠に5 mgのロラタジンと120 mgのプソイドエフェドリンを含み、12歳以上の成人および子供には12時間ごとに1錠、24時間で最大2錠の服用ガイドラインがあります。

小児および高齢者の需要拡大

介護者の間でアレルギーへの認識が高まることで、子供向けの液体や溶解型の需要が増加しています。高齢化社会では、併存疾患や鎮静作用への感受性のため、安全な抗ヒスタミン薬が求められています。企業は多様な患者のニーズに応えるために投与オプションを拡大しています。この傾向は、年齢別のセグメント全体での市場浸透を支援しています。

- 例えば、Zuventus HealthcareのElrizシロップ(レボセチリジン)の小児用ラベルは、幼児に対して1日合計2.5 mgを推奨し、1.25 mg(2.5 mL)を1日2回投与することで、小児の投与ニーズに直接対応し、年齢に合わせた液体フォーマットを提供しています。

主要な課題

副作用と安全性の懸念

一部の抗ヒスタミン薬は、眠気、認知障害、既存の治療との相互作用のリスクを伴います。古い第一世代の薬は鎮静効果のために注目されています。これらの懸念により、消費者や医師はより安全な代替品を求めています。規制当局はラベルを監視し、特定の製剤を制限し、より広範な採用を制限しています。

代替療法からの競争

アレルギー免疫療法、鼻用コルチコステロイド、生物製剤は、慢性疾患に対する強力な代替手段を提供します。これらの治療法は、重症例での抗ヒスタミン薬への依存を減少させます。長期的な脱感作療法の利用が増加し、需要パターンが変化しています。市場プレーヤーは、進化したターゲットオプションに対抗するために革新を続ける必要があります。

地域分析

北米

北米は2024年に抗ヒスタミン薬市場の最大のシェアを占め、約38%でした。アレルギーの強い流行、広範なOTC採用、成熟した小売薬局ネットワークが高い需要を支えました。季節性の花粉の急増と慢性アレルギー症例の増加が製品の使用をさらに拡大しました。この地域はまた、強力な認識キャンペーンと新しい非鎮静製剤への迅速なアクセスから利益を得ています。処方製品の広範な保険適用と強力な電子商取引の成長が全体的な市場地位を強化しました。

ヨーロッパ

ヨーロッパは2024年に抗ヒスタミン薬市場の約30%を占めました。アレルギー性鼻炎の高い発生率、厳格な臨床基準、第二世代抗ヒスタミン薬の好みの増加がより広範な採用を促進しました。この地域の強力な医療インフラは、一貫した診断と治療を可能にしました。セルフケアと薬局主導のガイダンスの成長がOTC販売をさらに後押ししました。ドイツ、英国、フランス、イタリアでの需要拡大が期間中の安定した市場拡大を支えました。

アジア太平洋

アジア太平洋は2024年に約22%のシェアを占め、最も成長が速い地域でした。汚染レベルの上昇、都市人口の拡大、アレルギー認識の向上が抗ヒスタミン薬の使用を促進しました。手頃なOTCアクセスと増加する中所得層が強力な製品採用を支えました。中国、インド、日本などの国々では、錠剤と液体フォーマットの需要が顕著でした。急速な電子商取引の浸透がこの地域全体の販売をさらに強化しました。

ラテンアメリカ

ラテンアメリカは2024年に市場の約6%のシェアを獲得しました。季節性アレルギーの診断が増加し、OTC医薬品へのアクセスが拡大したことで、緩やかな成長を支えました。都市化と環境トリガーへの曝露の増加により、日常使用の抗ヒスタミン剤の需要が強まりました。ブラジルとメキシコは、小売薬局ネットワークの拡大により市場拡大をリードしました。経済的制約によりプレミアム製品の採用は制限されましたが、手頃な価格のジェネリック製剤の需要は持続しました。

中東とアフリカ

中東とアフリカは2024年に約4%のシェアを占めました。成長は医療アクセスの改善、アレルギー状態の認識の高まり、薬局チェーンの拡大から来ました。温暖な気候と粉塵曝露がアレルギー性鼻炎の症例を増加させました。サウジアラビア、UAE、南アフリカなどの国々はOTC抗ヒスタミン剤の安定した採用を示しました。一部地域では専門医へのアクセスが限られているため、処方箋の需要は減少しましたが、小売チャネルへの依存が広がりました。

市場セグメンテーション:

製品タイプ別

タイプ別

剤形別

投与経路別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

抗ヒスタミン市場には、Sun Pharmaceutical Industries Inc.、Novartis AG、Himalaya Wellness Company、GlaxoSmithKline PLC、Bayer AG、Sanofi Consumer Healthcareなどの主要企業が含まれます。これらの企業は、強力な小売プレゼンス、拡大されたOTCポートフォリオ、安全な第2世代製剤の安定した開発を通じて競争しています。メーカーは、より広範な消費者グループに到達するために、薬局やeコマースチャネルを通じた幅広い利用可能性に注力しています。製品の革新は、非鎮静性オプション、徐放性フォーマット、子供向けのソリューションに焦点を当て、ブランドの好みを強化します。企業はまた、早期のアレルギー管理をサポートし、リピート購入を促進する認識プログラムに投資しています。日常使用製品の需要の高まりは、企業がサプライチェーンを強化し、グローバルな流通効率を改善することを促しています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

主要プレイヤー分析

最近の動向

- 2025年、グラクソ・スミスクラインPLCはアジア太平洋市場で改良されたクラリチン相当の抗ヒスタミン薬を発売しました。

- 2025年、サノフィコンシューマーヘルスケアインディアリミテッドはインドでアレグラ-Dを発売しました。

- 2025年、ノバルティスは、H1抗ヒスタミン薬で症状がある慢性特発性蕁麻疹(CSU)患者向けの初の経口標的BTKiであるRhapsido(レミブルチニブ)のFDA承認を受けました。

レポートのカバレッジ

この調査レポートは、製品タイプ、タイプ、投与形態、投与経路および地理に基づく詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要な用途を詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界に与える影響を評価し、外部要因や世界経済の変化が市場成長に与える影響を検討しています。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 消費者がより安全な日常使用オプションを求める中、非鎮静性抗ヒスタミン薬の需要が増加します。

- 強い自己治療習慣と広範なデジタル薬局アクセスにより、OTC販売が増加します。

- 長時間の緩和を提供する徐放性および多症状処方が注目を集めます。

- 汚染や気候変動によりアレルギー症例が増加し、市場の安定した拡大を促進します。

- 小児向けの液体および溶解性フォーマットが主要市場での採用を高めます。

- デジタルアレルギー管理ツールが治療の遵守と製品選択をサポートします。

- 生物製剤と免疫療法が抗ヒスタミン薬に圧力をかける一方で、併用治療の機会を拡大します。

- ジェネリック抗ヒスタミン薬がコストに敏感な地域でのシェアを強化します。

- Eコマースプラットフォームが製品の視認性を高め、リピート購入を加速します。

- メーカーはより安全で、ターゲットを絞った、迅速に作用する処方への投資を増やします。