市場概要

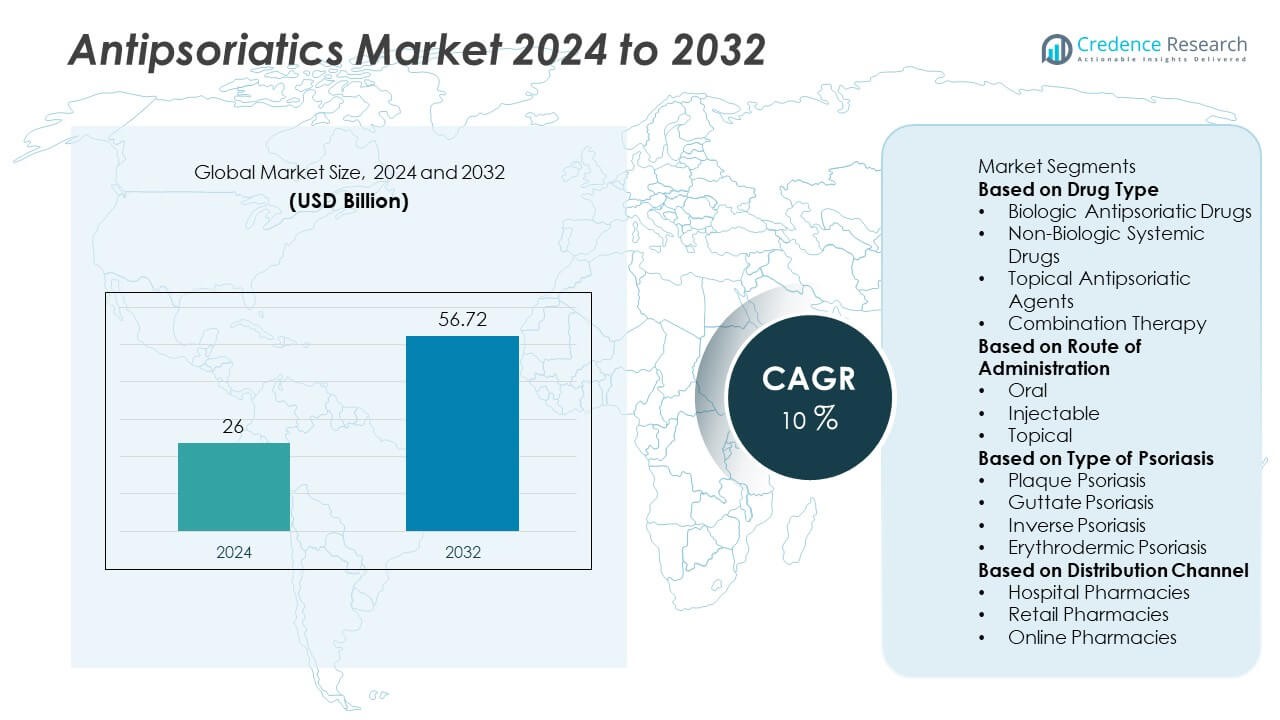

抗乾癬薬市場は2024年に260億米ドルと評価され、2032年までに567.2億米ドルに達すると予測されており、予測期間中に年平均成長率10%で成長しています。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 抗乾癬薬市場規模 2024 |

260億米ドル |

| 抗乾癬薬市場、CAGR |

10% |

| 抗乾癬薬市場規模 2032 |

567.2億米ドル |

抗乾癬薬市場は、ノバルティスAG、アッヴィInc.、アムジェンInc.、ジョンソン・エンド・ジョンソン・サービスInc.、ファイザーInc.、イーライリリー・アンド・カンパニー、ブリストル・マイヤーズスクイブカンパニー、UCB S.A.、サンファーマシューティカルインダストリーズLtd.、レオファーマA/Sなどの主要プレーヤーによって支配されています。これらの企業は、生物製剤、外用薬、全身療法における広範な製品ポートフォリオを通じてリードしています。北米は2024年に38.5%の最大シェアを保持しており、先進的な医療システムと生物製剤の高い採用によって支えられています。ヨーロッパは31.2%のシェアで続き、強力な研究開発投資によって推進されており、アジア太平洋は22.7%を占め、医療アクセスの拡大と慢性皮膚疾患の認知度向上により急速に成長しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 抗乾癬薬市場は2024年に260億米ドルと評価され、2032年までに567.2億米ドルに達すると予測されており、予測期間中に年平均成長率10%で成長しています。

- 乾癬の有病率の上昇と生物製剤およびバイオシミラー療法の採用の増加が市場の成長を牽引しており、生物製剤はその優れた有効性により市場の56.8%を占めています。

- 主要なトレンドには、個別化医療への移行の拡大、バイオシミラーポートフォリオの拡大、免疫調節剤および標的小分子薬における研究開発投資の増加が含まれます。

- ノバルティス、アッヴィ、ジョンソン・エンド・ジョンソン、アムジェンなどの主要プレーヤーは、強力な生物製剤パイプライン、戦略的パートナーシップ、グローバルな流通ネットワークを通じて支配しています。

- 北米は38.5%のシェアでリードし、ヨーロッパが31.2%で続き、アジア太平洋は22.7%を占め、認知度の向上、医療投資、皮膚科ケアへのアクセスの改善により最も急速に成長すると予測されています。

市場セグメンテーション分析:

薬の種類別

生物学的抗乾癬薬のセグメントは市場を支配しており、2024年には56.8%のシェアを占めています。これは、中等度から重度の乾癬における高い有効性と標的を絞った作用によるものです。TNF阻害剤、IL-17阻害剤、IL-23阻害剤などの生物学的製剤は、副作用が少なく長期的な疾患管理を提供することで治療結果を変革しています。医師の生物学的製剤への好みの増加とバイオシミラーの利用可能性の向上が採用をさらに促進しています。非生物学的全身薬と局所薬は軽度の症例に対する効果的な第一選択肢として引き続き機能し、併用療法は臨床効果と患者の遵守を向上させるために注目を集めています。

- 例えば、アッヴィのヒュミラ(アダリムマブ)は、米国でのバイオシミラーの広範な参入前に年間210億ドル以上の売上を世界的に達成し、ノバルティスのコセンティクス(セクキヌマブ)は、2023年までに乾癬を含む複数の適応症で世界中で100万人以上の患者を治療し、持続的なPASI 90反応率に関する継続的なデータに支えられています。

投与経路別

注射セグメントは、2024年に49.2%のシェアを持ち、皮下または静脈内ルートで投与される生物学的薬剤の支配により、抗乾癬薬市場をリードしています。このセグメントは、標的を絞った注射治療に関連する患者の結果の改善と持続的な寛解率から利益を得ています。製薬の革新により、投与間隔が延長され、患者の遵守が向上しています。経口ルートは小分子阻害剤の利用可能性により重要性を保ち、局所投与は軽度の乾癬症例で局所療法が十分である場合に重要性を維持しており、広範な市販薬および処方薬の使用に支えられています。

- 例えば、ジョンソン・エンド・ジョンソンのステラーラ(ウステキヌマブ)は12週間ごとの投与間隔を達成し、世界中で190万患者年を超える使用を記録し、アムジェンのエンブレル(エタネルセプト)は、プラーク乾癬管理における長期的な安全性と有効性を示し、2000万患者年を超える世界的な露出を達成しました。

乾癬の種類別

プラーク乾癬セグメントは市場を支配しており、2024年には61.3%のシェアを占めています。これは、世界的に最も一般的な疾患形態を表しているためです。その慢性かつ再発性の性質が、特に生物学的製剤と局所コルチコステロイドの長期的な治療ソリューションに対する強い需要を促しています。疾患の重症度に対する認識の向上と診断能力の拡大が治療率の向上に寄与しています。滴状乾癬と逆乾癬のセグメントは治療的注目を集めており、紅皮症性乾癬は有病率が低いため小さなセグメントですが、効果的な疾患管理のために全身療法と生物学的療法を用いた集中的な管理が必要です。

主要な成長ドライバー

乾癬と関連する併存疾患の増加

成人と子供の何百万人に影響を与える乾癬の世界的な増加は、主要な市場ドライバーです。ライフスタイルの変化、ストレス、自己免疫疾患に関連する中等度から重度の乾癬の症例の増加が治療需要を拡大し続けています。乾癬は関節炎、心血管疾患、糖尿病などの併存疾患とも関連しており、包括的な治療アプローチの必要性を強めています。疾患管理と診断の認識が向上するにつれて、医療システムは早期かつ効果的な介入を優先しており、世界中で抗乾癬薬の採用の一貫した成長を促進しています。

- 例えば、世界保健機関によると、世界中で1億2500万人以上が乾癬に影響を受けており、研究によれば乾癬患者の約30%が乾癬性関節炎を発症しています。

生物学的療法の採用の増加

従来の治療法から生物学的製剤への急速な移行が乾癬治療を変革しています。TNF-α、IL-17、IL-23阻害剤を含む生物学的製剤は、従来の薬剤と比較して優れた効果と長い寛解期間を提供します。臨床承認の増加とバイオシミラーへのアクセスの向上が市場浸透を促進しています。患者や医療専門家は、その標的メカニズムと安全性プロファイルのために生物学的製剤をますます支持しています。先進国および新興国における市場成長をさらに加速させるために、償還範囲の拡大と高度な生物学的製剤の製薬投資が続いています。

- 例えば、イーライリリーのタルツ(イクセキズマブ)は、試験参加者の70%以上でPASI 90の皮膚クリアランスを示し、アムジェンのオテズラ(アプレミラスト)は世界中で100万人以上の患者に処方されており、臨床実践における生物学的および標的療法への大規模なシフトを強調しています。

薬剤開発における技術および研究の進展

製薬の革新は、抗乾癬薬市場の進展において重要な役割を果たしています。新規の小分子阻害剤、次世代生物学的製剤、個別化治療の開発により、治療の精度と安全性が向上しています。免疫病理学研究の進展により、分子レベルでの乾癬の理解が深まり、標的薬剤設計の革新が進んでいます。さらに、徐放性や併用療法などの製剤技術の改善により、投薬の利便性と効果が最適化されています。R&Dおよび臨床試験への投資の増加により、新しい治療オプションが導入され続け、現代の乾癬治療への患者のアクセスが拡大しています。

主要なトレンドと機会

バイオシミラーと費用対効果の高い治療法の需要の増加

主要な生物学的製剤の特許の期限切れにより、バイオシミラーの開発に新たな機会が生まれ、より低コストで同等の効果を提供しています。バイオシミラーは、費用対効果を高め、コストに敏感な市場での先進的な乾癬治療へのアクセスを拡大しています。製薬会社は、市場での存在感を強化し、高需要セグメントで競争するためにバイオシミラーポートフォリオに注力しています。政府や医療提供者は、好意的な規制枠組みを通じてバイオシミラーの採用を促進しており、市場競争力を高め、生物学的療法の長期的な持続可能性を世界的に確保します。

- 例えば、サムスンバイオエピスとバイオジェンのイムラルディは、ヒュミラのバイオシミラーであり、ベネパリとフリキサビと組み合わせて、ヨーロッパ全体で約253,000人の患者を支援しています。アムジェンのアムジェビタは、FDA承認を受けた最初のアダリムマブバイオシミラーであり、60カ国以上で30万人以上の患者に処方され、米国外で4年間の実世界の経験を積んでいます。

個別化および精密医療アプローチの拡大

個別化医療は、乾癬ケアにおける重要なトレンドとして浮上しており、患者特有の反応や遺伝的プロファイルに焦点を当てています。バイオマーカーに基づく薬剤選択と精密な投薬は、治療成功率を向上させ、副作用を減少させています。製薬会社は、個別化された治療法を開発するために、コンパニオン診断とゲノム研究に投資しています。このトレンドは、患者の満足度と長期的な成果を向上させるために、個別化された治療戦略を提供することで、臨床実践を再定義することが期待されています。皮膚科におけるAIとデータ分析の統合は、精密に基づく薬剤開発とモニタリングをさらにサポートしています。

- 例えば、ノバルティスは、IL-17Aサイトカインを標的としたコセンティクス治療において、実世界データと患者支援プログラムを使用しており、大規模な臨床試験に基づいた投薬を行っています。UCBは皮膚科に関与しており、ビムゼルクスという薬剤でIL-17経路を標的としています。また、乾癬の分野では、遺伝的リスク要因を特定し、潜在的な精密医療アプローチを知らせるために、遺伝研究が一般的です。

主要な課題

生物学的および標的療法の高コスト

強力な臨床効果にもかかわらず、生物学的治療の高コストは、広範な採用に対する主要な障壁となっています。低・中所得国の多くの患者は、経済的な問題や不十分な保険カバーのためにアクセスが制限されています。生物学的製剤に関連する高い生産および流通コストも、医療予算を圧迫しています。バイオシミラーは一部の緩和を提供しますが、価格の不均衡は市場の到達を制限し続けています。製造の革新、現地生産、政策改革を通じてコストを削減することは、先進的な抗乾癬治療への世界的なアクセスを改善するために重要です。

副作用と長期的な安全性の懸念

全身性および生物学的療法に関連する潜在的な副作用と長期的な安全性の問題は、継続的な課題を提示しています。免疫抑制薬は、感染症、肝臓損傷、または悪性腫瘍のリスクを増加させる可能性があり、慎重な処方慣行につながっています。患者の安全を確保するためには、継続的なモニタリングと厳格な規制評価が必要です。製薬会社は、長期的な有効性と安全性プロファイルを評価するために、堅牢な市販後監視と臨床研究に投資する必要があります。これらの懸念に対処するためには、革新と患者教育を通じて信頼と採用を維持することが不可欠です。

地域分析

北米

北米は、41.5%のシェアを持つ2024年の抗乾癬市場を支配しており、高い疾病の有病率、強力な医療インフラ、および生物学的療法の迅速な採用によって推進されています。米国は、好意的な償還政策に支えられた先進的な生物学的製剤とバイオシミラーの広範な使用で地域をリードしています。主要な製薬企業による継続的な製品発売と進行中の臨床研究が、地域の成長をさらに強化しています。カナダもまた、意識の向上と早期診断の取り組みによって大きく貢献しています。主要な市場リーダーの存在と専門皮膚科ケアへのアクセスの拡大が、北米のリーダーシップポジションを強化し続けています。

ヨーロッパ

ヨーロッパは2024年に28.4%のシェアを持ち、乾癬管理の広範な認識と強力な医療保険システムに支えられています。ドイツ、イギリス、フランスなどの国々が主要な貢献者であり、生物学的製剤とバイオシミラー療法の高い採用率を誇ります。手頃な治療アクセスを促進する政府の取り組みとバイオシミラーに対する強力な規制支援が安定した成長を促進しています。研究と患者支援プログラムへの継続的な投資が病気管理を強化しています。この地域の革新と早期治療採用への焦点は、ヨーロッパを乾癬治療の最も成熟し安定した市場の一つとして位置づけています。

アジア太平洋

アジア太平洋は2024年に21.9%のシェアを占め、乾癬の有病率の増加と医療支出の増加により、最も急成長している地域市場として浮上しています。中国、日本、インドは、皮膚科ケアへのアクセスが拡大し、生物学的製剤の受け入れが進んでいる主要国です。認識の向上、急速な都市化、製薬製造能力の拡大が地域の成長をさらに支えています。政府は医療アクセスの向上と革新的な薬品の承認プロセスに焦点を当てています。グローバルおよびローカルの製薬会社の存在感の高まりが、アジア太平洋地域の多様な患者層に対する手頃な価格とアクセスを推進しています。

ラテンアメリカ

ラテンアメリカは2024年に5.2%のシェアを占め、ブラジルとメキシコが主要市場として、認識の向上と医療投資の拡大によって推進されています。診断率の向上と生物学的製剤へのアクセスが治療の採用を強化しています。しかし、コストの障壁と不均一な保険カバーが市場の広範な浸透を制限しています。政府は皮膚科サービスの改善と病気の負担軽減を目指した公衆衛生の取り組みを推進しています。グローバル製薬企業と地域ディストリビューターのパートナーシップが製品の入手可能性を改善し、地域がより大きな治療アクセスと乾癬管理の認識に向けて進展するのを助けています。

中東・アフリカ

中東・アフリカ地域は2024年に3.0%のシェアを持ち、医療インフラへの投資の増加と皮膚科ケアの認識の徐々な向上に支えられています。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々が先進療法の採用で先行しています。民間医療支出の増加とブランド薬の入手可能性の改善が成長を促進しています。しかし、手頃な価格の限界と専門皮膚科医の不足が市場の拡大を抑制し続けています。医療の近代化とコスト効果の高いバイオシミラーの導入への取り組みが、地域の将来の市場潜在力を強化すると期待されています。

市場セグメンテーション:

薬の種類別

- 生物学的乾癬治療薬

- 非生物学的全身薬

- 局所乾癬治療剤

- 併用療法

投与経路別

乾癬の種類別

流通チャネル別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

抗乾癬薬市場の競争環境分析では、ノバルティスAG、ジョンソン・エンド・ジョンソン・サービスズ・インク、アッヴィ・インク、アムジェン・インク、ファイザー・インク、イーライリリー・アンド・カンパニー、ブリストル・マイヤーズ スクイブ カンパニー、UCB S.A.、サンファーマシューティカル・インダストリーズ・リミテッド、レオファーマA/Sといった主要企業の存在が強調されています。これらの企業は、生物製剤、バイオシミラー、外用製剤の幅広い製品ポートフォリオを通じて世界市場を支配しています。市場は中程度に統合されており、免疫調節剤と標的療法の継続的な革新が競争を促進しています。戦略的なコラボレーション、臨床試験、規制当局の承認が市場の拡大と製品の差別化を進めています。企業は、次世代の生物製剤と経口小分子を開発するためにR&Dに多額の投資を行い、効果と安全性を向上させています。さらに、新興経済国への進出と患者中心の価格戦略は、乾癬治療ソリューションにおけるアクセスの向上と世界的な競争力の強化のための重要な焦点領域です。

主要プレイヤー分析

- ノバルティスAG

- ジョンソン・エンド・ジョンソン・サービス, Inc.

- アッヴィ Inc.

- アムジェン Inc.

- ファイザー Inc.

- イーライリリー・アンド・カンパニー

- ブリストル・マイヤーズ スクイブ カンパニー

- UCB S.A.

- サンファーマシューティカル・インダストリーズ Ltd.

- レオファーマ A/S

最近の開発

- 2025年6月、サンファーマシューティカル・インダストリーズ Ltd.は、中等度から重度のプラーク型乾癬(263人の患者が登録)におけるS1P₁受容体モジュレーター候補SCD‑044の第2相試験のトップライン結果を報告しました。この試験は主要エンドポイントを達成しませんでした。

- 2023年11月、アムジェン Inc.は、乾癬ケアに関連する適応症である早期乏関節型乾癬性関節炎における経口小分子薬オテズラ®(アプレミラスト)のグローバル第4相FOREMOST試験の結果を発表しました。

- 2023年3月、アッヴィ Inc.は、IL-17阻害療法に対して以前に不十分な反応を示したプラーク型乾癬患者におけるIL-23阻害剤SKYRIZI®(リサンキズマブ)の52週間のオープンラベル試験結果を発表しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、薬剤タイプ、投与経路、乾癬のタイプ、流通チャネル、地理に基づいた詳細な分析を提供します。主要な市場プレイヤーのビジネス概要、製品提供、投資、収益源、主要なアプリケーションについて詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論しています。市場のダイナミクス、規制の状況、業界を形作る技術の進歩についても探ります。外部要因と世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的な提言を提供します。

将来の展望

- 生物学的製剤とターゲット療法の需要は、より良い治療結果と共に成長し続けるでしょう。

- バイオシミラーはより広く受け入れられ、発展途上地域での手頃な価格とアクセスを改善します。

- 個別化医療と精密医療は、将来の乾癬管理戦略を形作るでしょう。

- 経口小分子阻害剤は、注射用生物学的製剤の便利な代替として拡大します。

- 増加する研究開発投資は、次世代免疫調節薬の開発を促進します。

- デジタル皮膚科と遠隔医療は、診断と治療のモニタリングを強化します。

- 製薬業界の協力は、革新と世界市場の拡大を加速します。

- 意識向上と早期診断プログラムは、患者の治療率を向上させます。

- バイオシミラーと費用対効果の高い治療法に対する規制の支援は、市場競争力を強化します。

- アジア太平洋地域は、医療アクセスの拡大と患者の意識向上により、主要な成長地域として浮上するでしょう。